「経営統合とは?」

「合併との違いやメリット・デメリットは?」

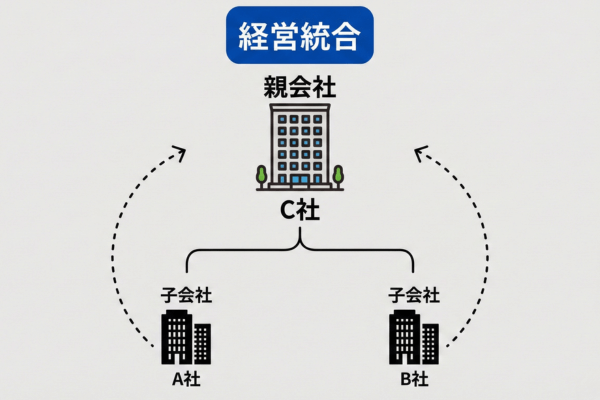

経営統合とは、複数の企業がそれぞれの法人格を維持したまま、持株会社の設立や株式移転・取得などを通じて一体的に事業運営を行うことです。

合併のように企業が一つになるわけではなく、親会社・子会社の関係を構築しながら、経営資源を共有する点が特徴です。

例えば、競争関係にあった企業同士が経営統合し、持株会社の下で子会社として再編されることで、重複事業を整理しつつ成長分野に経営資源を集中させるケースもあります。

本記事では、経営統合と合併の違いを整理したうえで、メリット・デメリットや具体的な事例をわかりやすく解説します。

日本プロ経営者協会のコラムでは、経営人材・事業承継・企業改革に関する情報を扱うメディアとして、企業・経営者が適切な意思決定を行えるよう、以下の方針に基づきコンテンツを制作しています。

- 公的機関・業界団体・調査機関のデータを参照

- 事業承継・M&A・経営人材に関する制度・実務を踏まえた解説

- 実際の経営事例・ケーススタディに基づく情報提供

当サイトの記事は、以下の公的機関・調査データを参考にしています。

| 経済産業省 | ミラサポplus |

|---|---|

| 中小企業庁 | 事業承継 |

| 帝国データバンク | 倒産レポート |

| 日本政策金融公庫 | 事業承継マッチング支援 |

単なる情報提供にとどまらず、経営判断に必要な一次情報・実務知見をもとにコンテンツを設計しています。

当記事を掲載している一般社団法人日本プロ経営者協会は、プロ経営者の育成・マッチングを通じて、企業の成長支援や後継者探しを含む事業承継課題の解決に取り組んでいます。

経営統合とは?わかりやすく解説

経営統合とは、A社・B社・C社といった複数の企業が、それぞれ独立した会社として存続しながら、経営方針や事業戦略をグループ単位でまとめていく考え方です。

各社が完全に一体化するのではなく、企業グループとして方向性を揃える点に特徴があります。

例えば、A社・B社・C社が共通の課題を抱えている場合、経営統合によって意思決定の軸を一本化し、事業展開や投資判断を効率化できます。

営業、研究開発、バックオフィスなどの役割を分担することで、単独では実現しにくかった成長戦略を描くことも可能になります。

経営統合は、企業同士が対等な立場を保ちながら連携を深め、長期的な企業価値の向上を目指すための経営手法の一つです。

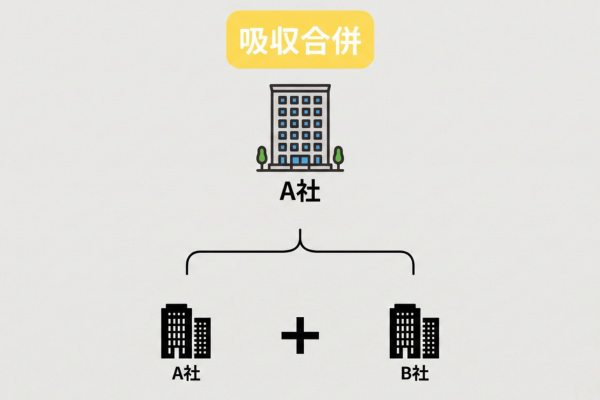

合併とは

合併とは、「複数の会社が完全に一つの会社になること」です。

合併では、どれか一社(または新設会社)だけが残り、それ以外の会社は法的に消滅し、法人格がなくなります。

一方で経営統合は、親会社を作るものの、元の会社自体はそのまま残ります。

合併を選ぶ理由は、会社が一つになることで、意思決定のスピードを上げたり、コストを削減したりする効果が最大になるからです。

しかし、給与体系やシステムを一気に統一する必要があるため、現場の負担は大きくなります。

経営統合と合併の違い

経営統合と合併はいずれも企業同士が連携・再編する手法ですが、法人の扱い方や経営の一体化の度合いに大きな違いがあります。

経営統合と合併の違いの最大のポイントは、各企業が法人として残るかどうかです。

以下の表で、両者の違いを比較します。

| 項目 | 経営統合 | 合併 |

|---|---|---|

| 法人格 | 各社が存続する | 一社のみが存続 |

| 企業の形 | 親会社・子会社などのグループ体制 | 単一の会社 |

| 意思決定 | グループ全体で調整 | 一本化される |

| 企業文化 | 各社の文化を維持しやすい | 統合・再構築が必要 |

| 主な目的 | シナジー創出、段階的な統合 | 効率化、迅速な経営判断 |

| リスク | 統合効果が出るまで時間がかかる | 組織摩擦が起きやすい |

上記のように、柔軟性を重視する場合は経営統合、スピードや完全な一本化を重視する場合は合併が選ばれる傾向があります。

企業の成長段階や事業戦略によって、適切な手法を見極めることが求められます。

経営統合と子会社化の違い

「経営統合」と「子会社化」は、どちらも複数の会社が一緒になることを指しますが、両者の決定的な違いは、会社同士が「対等なパートナー」か「親子の主従関係」かという点です。

| 比較項目 | 経営統合 | 子会社化(買収) |

| 企業間の関係 | 対等な関係(兄弟のような関係) | 上下関係(親と子の関係) |

|---|---|---|

| 主な手法 | 共同で持株会社を設立する | 株式譲渡などで買収する |

| 経営の独立性 | 高い(自社のブランドを残しやすい) | 低い(親会社の方針に従う) |

| 統合のスピード | 手続きが複雑で時間がかかる | 比較的スムーズで早い |

経営統合は、一般的に親会社となる「持株会社(ホールディングス)」を新しく作り、その下に既存の会社が並列でぶら下がる形をとります。

そのため、お互いの独立性が保たれやすいのが特徴です。

一方で子会社化は、ある会社が別の会社の株を買い取って支配するため、明確な上下関係が生まれます。

以上のことから、お互いのブランドや企業文化を尊重して協力したい場合は「経営統合」が適しています。

逆に、迅速な意思決定を行い、強いリーダーシップで変革を進めたい場合は「子会社化」が選ばれるのです。

経営統合のメリット

経営統合を検討する際に押さえておきたい「5つのメリット」をわかりやすくご紹介します。

- 独立性・自主性を維持できる

- リスク分散ができる

- シナジー効果を創出できる

- 従業員の混乱を抑えられる

- 後継者不足を根本から解消できる

経営統合を適切に活用すれば、経営の自由度を保ちながら、事業基盤の強化や中長期的な成長を同時に実現できます。

一方で、メリットを正しく理解しないまま進めてしまうと、期待した効果が得られない可能性もあります。

本章では、具体的な視点からわかりやすく解説しますので参考にしてください。

独立性・自主性を維持できる

経営統合をしても独立性や自主性を維持できることが大きなメリットです。

経営統合は合併と違い、各会社がそれぞれのブランドや企業文化を守りながら、グループとして協力できる仕組みだからです。

つまり、今までのやり方や強みを活かしつつ、グループ全体での経営戦略も共有できます。

例えば、ドラッグストア業界のマツモトキヨシとココカラファインが経営統合したとき、両社は自分たちのブランドや独自のサービスを続けながら、商品調達やDX戦略で協力しました。

このように、現場の判断や工夫が失われず、従業員やお客様にも大きな変化を感じさせません。

リスク分散ができる

経営統合を行うことで、企業は効果的にリスクを分散することができます。

複数の会社が独立性を保ちながら統合されるため、一つの会社で問題が起きても他の会社への影響を最小限に抑えられるからです。

経営統合では、各会社が独立した運営主体として存在し続けるため、リスク分散効果が生まれます。

合併とは異なり、一社が大きな損失を被っても、その影響が他の会社に波及することを防げるのです。

また、異なる業種や市場に属する企業同士が統合することで、市況変動の影響を互いに補填し合うことも可能になります。

シナジー効果を創出できる

経営統合によってシナジー効果を創出できることは、会社にとって大きなメリットになります。

シナジーとは、相乗効果のこと。

具体的には、流通チャネル、物流設備などの「販売」、工場、技術などの「生産」、ブランドなどの「投資」、経営能力や組織文化などの「経営」といったシナジーがある。シナジーが効くと、「範囲の経済性」が生まれることになる。

経営統合を行うことで、異なる会社が持つ強みやノウハウを組み合わせて、今まで以上の成果を出せるからです。

たとえば、二つの会社が協力して仕入れや物流をまとめると、コストを下げることができたり、商品やサービスの質を高めたりすることができます。

また、会社同士が持つ顧客や市場を共有することで、新しいビジネスチャンスも広がります。

従業員の混乱を抑えられる

経営統合を選ぶことで従業員の混乱を最小限に抑えられます。

合併では社名や組織が大きく変わることが多く、従業員が「仕事内容が変わるのでは」「給料が下がるのでは」と不安を感じやすくなります。

しかし、経営統合なら急激な変化が起こりにくく、今まで通りの働き方を続けやすいです。

たとえば、経営統合をした会社では、グループ内で協力しながらも各社が独立して事業を進めます。

そのため、システムや人事制度を無理に統一せず、従業員のストレスや混乱を避けることができます。

後継者不足を根本から解消できる

経営統合は後継者不足を根本から解消できる有効な選択肢です。

なぜなら、親族や社内といった限られた範囲だけで後継者を探す必要がなくなるからです。

自力での育成には限界がありますが、統合を行えば、パートナー企業の豊富な人材やノウハウを即座に活用できるようになります。

例えば、「子供に継ぐ気がない」「社内に任せられる幹部がいない」という状況を想像してみてください。

上記の場合でも、組織力のある企業と統合することで、経営のプロを派遣してもらうことが可能です。

その結果、廃業のリスクを回避できるだけでなく、従業員の雇用や取引先との関係もそのまま守れるというメリットがあります。

日本プロ経営者協会にご相談ください

1,800名以上のプロ経営者候補から最適な

後継者を選べる

オーナー様主導で後継者を見極められる

仕組み

後継者を見つけた後に資本の承継が

可能

国内最多100件以上の事業承継実績あり

経営統合のデメリット

経営統合による主なデメリットは、以下の通りです。

- 子会社間で連携が取りづらい

- 無駄なコストが発生しやすい

- 統合作業や管理の負担が増える

- 社員のモチベーションが低下することもある

- 顧客や取引先の不信感を招く

それでは、各デメリットについて詳しく解説していきます。

子会社間で連携が取りづらい

経営統合をすると子会社間で連携が取りづらくなることが大きなデメリットです。

なぜなら、もともと別々の会社だった子会社は、会計のやり方やシステムが違うことが多く、情報共有や業務の進め方にズレが生じやすいからです。

たとえば、経営統合後に会計システムがバラバラのままだと、数字の集計や報告に手間がかかり、同じグループ内なのに業務が重複してしまいます。

さらに、部門ごとにやり方が異なることで、効率よく仕事を進められず、結果としてコストが増えてしまうこともあります。

無駄なコストが発生しやすい

経営統合をすると、以下のような無駄なコストが発生しやすくなります。

| コストの種類 | 詳細 |

|---|---|

| 経理部門の重複 | 各子会社ごとに経理担当者を配置し続ける |

| 人事部門の重複 | 各子会社ごとに人事担当者を配置し続ける |

| システム利用料の重複 | 各社で同じ会計システムを個別に契約する |

| 同じ業務のアウトソーシング費用 | 共通業務を各社で個別に外部委託する |

| 会計基準やシステム統一のコスト | 会計システムや基準を統一するための導入費用がかかる |

| 組織図複雑化による管理コスト | 組織が複雑になり、管理や意思決定に余計な時間と人件費がかかる |

グループの中で同じような仕事を何度も繰り返すことが増えるため、効率が悪くなりやすいからです。

会社ごとに経理や人事などの部署が残ると、それぞれで同じ作業を行うことになり、コストがかさみます。

このように、経営統合には無駄なコストが増えるリスクがあるため、事前にしっかり対策を考えることが大切です。

統合作業や管理の負担が増える

経営統合を進めると、統合作業や管理の負担が大きくなり、現場の混乱や効率低下につながるおそれがあります。

複数の会社が一緒になることで、業務やシステム、ルールがバラバラなまま統一しなければならず、調整や連絡が増えてしまうからです。

また、管理部門の仕事も増え、今まで以上に手間や時間がかかるようになります。

| 統合作業 | 内容 |

|---|---|

| 基本合意書の締結 | 統合の方針や目的を明確にする |

| デューデリジェンス | 財務や法務、事業内容を細かく調べる |

| 統合条件の交渉と確定 | 経営体制や株式の比率などを決める |

| 正式契約の締結 | 統合に関する契約を結ぶ |

| 法的手続きの実行 | 登記や独占禁止法の審査などを進める |

| ステークホルダーへの対応 | 従業員や株主などに説明し、納得してもらう |

| 統合準備委員会の設置と実務作業 | 財務や人事、ITシステムの統合を進める |

| クロージング | 統合の実施日を迎え、新しい体制でスタートする |

このように、統合作業は多くの段階があり、それぞれに多くの手間がかかります。

特に、システムや業務の違いを合わせる作業は時間も負担も大きくなります。

社員のモチベーションが低下することもある

経営統合を行う際には、現場で働く社員のモチベーションが大きく低下してしまうという問題が起こります。

統合に伴う労働環境や評価制度の急激な変化は、多くの社員にとって強いストレスや将来への不安につながる可能性があります。

長年親しんできた独自の社風やルールが突然失われることで、会社に対する愛着や帰属意識も損なわれがちです。

また、自分の今後のキャリアがどうなるか不透明な状態が続くことも、心理的なブレーキとなります。

このように、組織の枠組みが変わるタイミングでは、社員の心が離れてしまうリスクを常に考慮する必要があります。

顧客や取引先の不信感を招く

経営統合を行う際、最も慎重になるべき要素は、顧客や取引先から不信感を買ってしまうリスクです。

経営体制や担当者が変わることで、これまでの品質や信頼関係が守られないのではないかと疑念を持たれるからです。

具体的には、統合をきっかけに長年の担当者が変更されたり、契約条件が一方的に見直されたりすると、相手の不満は一気に爆発してしまいます。

また、社内の混乱が原因で連絡が遅れるなどの事態が重なれば、相手は「この会社とはもう付き合えない」と判断するでしょう。

そのため、統合のメリットだけを語るのではなく、誠実な説明と安定したサービスの維持を最優先に考えることが大切です。

経営統合の種類3つ

企業が持続的な成長や組織再編を目指す際、経営統合の手法選びは将来の体制を左右する極めて重要なプロセスです。

以下では、代表的な手法である「株式移転」「株式交換」「抜け殻方式」の3つに焦点を当て、それぞれの仕組みを詳しく解説します。

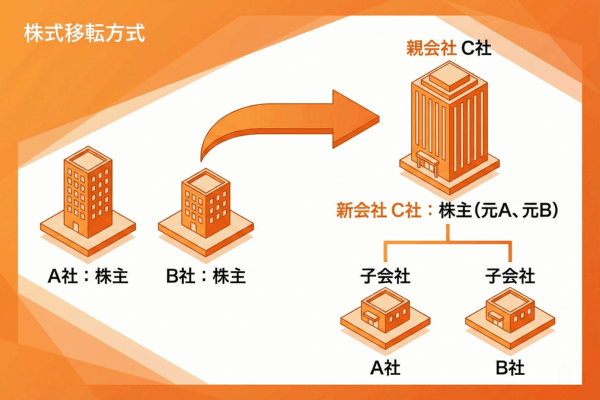

1.株式移転方式

「株式移転方式」とは、既存の会社が発行しているすべての株式を、新しく設立する持株会社(ホールディングス)に取得させることで、親子関係を築く仕組みを指します。

選ばれる理由は、各会社が別法人として存続するため、これまでの社名やブランド、許認可などをそのまま維持できるからです。

合併のように一つの会社に溶け込む必要がないため、従業員の心理的なハードルも低く、現場の混乱を最小限に抑えながら経営を統合できます。

株式移転には、以下の表のように大きく分けて2つの種類があります。

| 種類 | 内容 | 主な目的 |

| 単独株式移転 | 1つの会社が単独で持株会社を設立する | 自社のホールディングス化 |

|---|---|---|

| 共同株式移転 | 2つ以上の会社が共同で持株会社を設立する | 対等な立場での経営統合 |

老舗企業同士が対等な関係を維持したい場合や、将来的なM&Aを見据えて管理部門を共通化したい場面でよく活用されています。

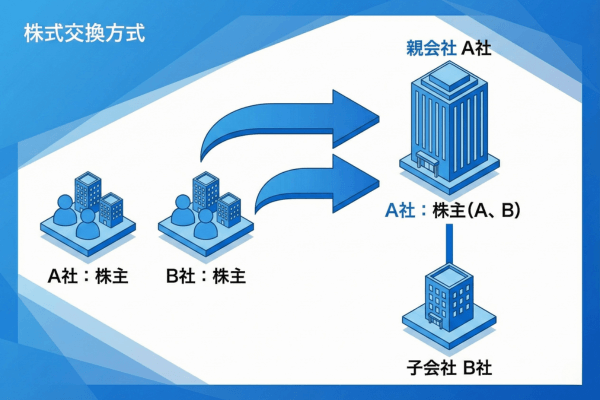

2.株式交換方式

株式交換方式とは、M&A(合併・買収)やグループ再編の手法の一つです。

具体的には、親会社となる側が、子会社となる側の発行済み株式をすべて取得し、100%子会社化(完全子会社化)する仕組みのことです。

| 項目 | 内容 |

| 買収資金 | 現金の用意が不要(自社株を対価にできる) |

|---|---|

| 支配力 | 相手企業を100%子会社にできる |

| 株主への影響 | 子会社の株主は親会社の株主として残る |

親会社となる企業が子会社の全株式を取得する際、その対価として現金の代わりに「自社の株式」を渡すことができます。

また、株主総会で特別決議を通せば、一部の株主が反対していても強制的に100%の支配権を確保できるという大きなメリットがあります。

例えば、自社の株価が高く評価されている企業が、優れた技術を持つ他社を傘下に収めたいケースが挙げられます。

この際、新株を発行して相手方の株主に交付すれば、多額の買収資金を用意することなくスピーディーに経営統合を完了することが可能です。

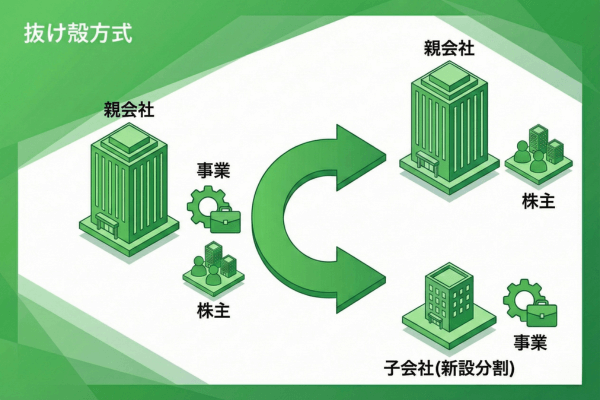

3.抜け殻方式

抜け殻方式とは、会社が現在行っている事業をすべて子会社に承継させ、自社は発行済み株式を保有するだけの「持株会社(ホールディングス)」になる仕組みのことです。

| 項目 | 内容 |

| 主な目的 | 経営と事業の分離(ホールディングス化) |

| メリット | 許認可や契約関係をスムーズに維持できる |

| 会社の状態 | 元の会社は事業を持たない「抜け殻」になる |

元の会社(親会社)が事業を手放して管理専門の組織になることで、各事業部門の責任と権限を明確に分けることができます。

例えば、長年運営してきた飲食事業を新設した子会社へ切り離し、親会社はグループ全体の戦略立案や資産管理に特化するケースが考えられます。

上記により、現場の判断スピードが向上すると同時に、親会社は客観的な視点でグループ全体を統括することが可能です。

既存の権利関係を壊さずに、経営体制を整理して組織の効率化を図りたい場合には、この抜け殻方式が有効な手段といえます。

経営統合の流れ

経営統合を円滑に進めるためには、採用する手法ごとの法的プロセスと適切なスケジュール管理を把握することが不可欠です。

本章では、代表的な手法である「株式移転」「株式交換」「抜け殻方式」について、具体的な手順を解説します。

株式移転方式の流れ

株式移転方式による経営統合の基本的な流れは、以下の通りです。

| 手順 | 内容 |

|---|---|

| ①計画策定 | 株式移転計画を作成し、経営統合の内容を整理します |

| ②契約・合意 | 経営統合の合意を行い、株式移転契約を締結します |

| ③事前開示 | 事前開示書類を本店に備え置きます |

| ④株主総会 | 株主総会で特別決議による承認を得ます |

| ⑤株主対応 | 反対株主からの株式買取請求に対応します |

| ⑥債権者保護 | 必要に応じて債権者保護手続きを行います |

| ⑦登記 | 新設会社の設立登記を申請します |

株式移転方式では、各手順を同時並行で進められない点に注意が必要です。

特に株主総会の特別決議や反対株主への対応は、スケジュールがずれると全体に影響します。

そのため、計画策定段階で余裕を持った工程表を作成し、専門家と連携しながら進めることが、経営統合を円滑に進める重要なポイントになります。

株式交換方式の流れ

株式交換方式による経営統合の基本的な流れは、以下です。

| 手順 | 内容 |

|---|---|

| ①契約締結 | 価格などの諸条件に合意し、株式交換契約を締結します |

| ②事前開示 | 契約内容などを記した書類を事前に本店へ備え置きます |

| ③株主総会 | 株主総会の特別決議によって承認を得る必要があります |

| ④株主対応 | 反対する株主からの株式買取請求に適切に対応します |

| ⑤債権者保護 | 必要に応じて債権者が異議を述べる期間を設けます |

| ⑥効力発生・登記 | 株式交換の効力が発生し、速やかに変更登記を行います |

| ⑦事後開示 | 効力発生後の事後開示書類を本店に備え置きます |

上記の工程では、株主総会の準備や債権者への公告など、法律で期間が決められた手続きが数多く存在します。

例えば、反対株主への対応や書類の備え置きを怠ると、スケジュール全体に大きな遅れが生じるリスクがあります。

そのため、法務の専門家と密に連携しながら、余裕を持った工程表を作成して進めるようにしてください。

抜け殻方式の流れ

抜け殻方式は、特定の事業を切り離して持株会社体制へ移行することが目的であり、権利や義務を整理しながら進める必要があります。

| 手順 | 内容 |

| ① 事業の移転計画 | 事業譲渡や会社分割などの手法を決め、移転に関する計画を策定します。 |

|---|---|

| ② 株主総会の承認 | 事業の移転を正式に決定するため、株主総会で特別決議による承認を得ます。 |

| ③ 債権者保護手続き | 債権者に対して異議申し立ての機会を設けるなど、法律に則った対応を実施します。 |

| ④ 登記の申請 | 新設分割などによって新しい子会社を設立した場合は、法務局へ登記を申請します。 |

例えば、新設分割を用いて子会社に全ての事業を承継させる場合、親会社は管理に特化した「持株会社」になります。

上記の過程では株主への通知や官報への公告など、期限が定められた複雑な事務作業を確実に進めなければなりません。

スケジュールが遅れると統合全体の時期に影響するため、早い段階で専門家と連携して工程表を作ることを推奨いたします。

経営統合の成功事例

激変する市場環境を生き抜き、持続的な成長を実現するための強力な戦略として「経営統合」が注目されています。

以下では、石油、小売、ITの各業界で圧倒的な相乗効果を生み出した3つの代表的な成功事例を紹介します。

新日本石油と新日鉱ホールディングス

新日本石油と新日鉱ホールディングスの経営統合は、国内最大級のエネルギー企業である「JXホールディングス(現・ENEOS)」を誕生させた、日本を代表する成功事例です。

| 項目 | 統合前の状況 | 統合後の変化(JX誕生) |

| 主なブランド | ENEOS(新日石)とJOMO(新日鉱) | 「ENEOS」ブランドへ一本化 |

|---|---|---|

| 主な目的 | 過酷なシェア争い | 経営資源の集中とコスト削減 |

| 相乗効果 | 拠点ごとに物流が分散 | 年間1,000億円規模の収益改善 |

人口減少やエコカーの普及で国内の石油需要が減る中、単独で生き残るのではなく、ライバル同士が手を取り合うことで圧倒的な市場シェアを確保しました。

上記の変革によって、全国にあった「JOMO」のガソリンスタンドは「ENEOS」へと塗り替えられました。

看板の統一や製油所の共同活用を進めた結果、物流や製造にかかる無駄が省かれ、巨大な利益を生み出す体質へと生まれ変わったのです。

参考:新日本石油(株)と新日鉱ホールディングス(株)の経営統合|公正取引委員会

三越と伊勢丹

三越と伊勢丹の経営統合は、異なる強みを持つ二社が手を組むことで、業界内での圧倒的な地位を確立しました。

| 項目 | 統合前の状況 | 統合後の変化(三越伊勢丹誕生) |

| 主なブランド | 三越と伊勢丹が別々に運営 | 互いの暖簾を守りつつ経営を一本化 |

|---|---|---|

| 主な目的 | 消費低迷による売上の減少 | 圧倒的な販売力と経営基盤の強化 |

| 相乗効果 | 物流やシステムが個別 | 年間数百億円規模のコスト削減 |

百貨店市場が縮小し続ける厳しい環境下で、老舗の伝統と高いファッション性を融合させることにより、他社には真似できないブランド価値を構築しました。

単に店舗数を増やすのではなく、裏側のシステムや物流機能を共通化することで、経営の効率化を徹底的に追求したのです。

具体的には、カード事業の統合や包装紙の共通化を進めた結果、重複していたコストが大幅に削られ、収益性の高い組織へと進化を遂げました。

参考:株式会社伊勢丹と株式会社三越との共同持株会社設立による 経営統合に関するお知らせ|IRポケット

Zホールディングス株式会社とLINE

Zホールディングス株式会社とLINEの経営統合は、日本最大級のIT企業である「LINEヤフー」を誕生させた、デジタル戦略における成功事例です。

| 項目 | 統合前の状況 | 統合後の変化(LINEヤフー誕生) |

| 主なブランド | Zホールディングス株式会社とLINEが個別に運営 | 「LINEヤフー」としてサービスを連携 |

|---|---|---|

| 主な目的 | 国内外の競合とのシェア争い | 圧倒的な利用者数を基盤とした経済圏の拡大 |

| 相乗効果 | ユーザー情報の分散 | ID連携による利便性向上と広告効率の改善 |

変化が激しいIT業界では、単独のサービスだけでは海外の巨大企業に対抗することが難しいため、国内のトップを走る二社が手を組む決断を下しました。

検索とメッセージという生活に欠かせない機能を一つにまとめることで、ユーザーが離れにくい強力な「経済圏」を生み出しています。

実際にPayPayやLINEのIDを連携させた結果、ログインの手間が省けるようになり、サービスを横断して利用する人が大幅に増えました。

参考:Zホールディングス株式会社及びLINE株式会社の経営統合に関する審査結果について|公正取引委員会

経営統合に関するよくある質問

経営統合に関して多く寄せられる疑問や不安について、分かりやすくまとめました。

- 経営統合でリストラになることはありますか?

- 経営統合後に従業員の給料はどうなりますか?

- 経営統合と資本提携の違いは何ですか?

- 経営統合と業務提携の違いは何ですか?

これから経営統合を控えている方や、経営統合の仕組みや影響について詳しく知りたい方は、ぜひこちらのQ&Aを参考にしてください。

後継者問題・事業承継は日本プロ経営者協会にご相談ください

経営統合を検討する企業の多くは、後継者問題や事業承継の課題を抱えています。

日本では経営者の高齢化や後継者不足が深刻化し、多くの中小企業が事業の継続性について悩んでいるのが現状です。

一般社団法人日本プロ経営者協会(JPCA)は、後継者問題や事業承継に悩む企業オーナー様をサポートするために設立されました。

JPCAは、プロ経営者の輩出とマッチングを通じて、企業の成長と持続的な発展を支援しています。

JPCAでは、経営人材の紹介やサーチファンド機能、経営コーチング、専門家ネットワークによる総合的な支援体制を整えており、後継者選定から資本の承継、経営改善までワンストップでご相談いただけます。

事業承継や後継者問題でお悩みの方は、ぜひ一度日本プロ経営者協会までご相談ください。

| 日本プロ経営者協会の概要 | |

|---|---|

| 名称 | 一般社団法人日本プロ経営者協会 |

| 設立日 | 2019年7月 |

| 活動内容 | プロ経営者によるセミナーの開催 企業への経営者の紹介 経営者に関する調査・研究 書籍の出版 |

| 代表理事 | 小野 俊法 堀江 大介 |

| 所在地 | 東京都千代田区丸の内1-6-2 新丸の内センタービルディング21階 |

| URL | https://www.proceo.jp/ |

まとめ

経営統合を選ぶことで、リスク分散やシナジー効果の創出、従業員の混乱抑制などのメリットがあります。

一方で、子会社間の連携や無駄なコスト、統合作業の負担といったデメリットも存在します。

経営統合を検討する際は、各方式の特徴やメリット・デメリット、統合の流れをしっかり理解し、自社の状況や目的に最適な方法を選ぶことが大切です。

事前に十分な準備と情報収集を行い、関係者との連携やコミュニケーションも意識しましょう。