「ディールとは、どういう意味だろう?」

「M&Aでよく聞くディールって、結局何を指しているの?」

ディールとは、「取引」や「商談」を意味する言葉で、特にM&A(企業の合併・買収)では、戦略の策定から交渉、契約、統合までの一連のプロセス全体を指して使われます。

使われる場面によって意味合いが変わるため、正確に理解しておくことが大切です。

今回は、「ディールとは何か」という基本的な意味から、プレディールやディールブレーカーといった関連用語、M&Aにおけるディールの具体的な流れ、さらには交渉を成功させるためのポイントまで解説していきます。

実在する企業の破談事例や、よくある質問もあわせて紹介します。

これからM&Aを検討している方や、ディールという言葉の意味をしっかり押さえておきたい方は、ぜひ参考にしてください。

日本プロ経営者協会のコラムでは、経営人材・事業承継・企業改革に関する情報を扱うメディアとして、企業・経営者が適切な意思決定を行えるよう、以下の方針に基づきコンテンツを制作しています。

- 公的機関・業界団体・調査機関のデータを参照

- 事業承継・M&A・経営人材に関する制度・実務を踏まえた解説

- 実際の経営事例・ケーススタディに基づく情報提供

当サイトの記事は、以下の公的機関・調査データを参考にしています。

| 経済産業省 | ミラサポplus |

|---|---|

| 中小企業庁 | 事業承継 |

| 帝国データバンク | 倒産レポート |

| 日本政策金融公庫 | 事業承継マッチング支援 |

単なる情報提供にとどまらず、経営判断に必要な一次情報・実務知見をもとにコンテンツを設計しています。

当記事を掲載している一般社団法人日本プロ経営者協会は、プロ経営者の育成・マッチングを通じて、企業の成長支援や後継者探しを含む事業承継課題の解決に取り組んでいます。

「ディール」とは?

「ディール(deal)」は、使われる場面によって意味合いが少しずつ変わる言葉です。

まずは、ビジネス・M&A・政治という3つの代表的な場面での意味を整理していきましょう。

ビジネスシーンでの「ディール」の意味

ビジネスの場面で使われる「ディール」は、「取引」「商談」「契約」を意味する言葉です。

英語のdealがそのまま日本語として使われており、発音は「ディール(/diːl/)」となります。

この単語は名詞では取引や契約、量などを表し、動詞では「扱う」「対処する」「配る」といった意味を持っています。

日常会話やビジネスでよく使われる代表的な表現は、以下のとおりです。

| 表現 | 意味 | 例文 |

|---|---|---|

| a big deal | 大したこと・重要なこと | Winning this award is a big deal.(この受賞は大したことだ) |

| deal with | 〜に対処する | We have to deal with it.(それに対処しなければならない) |

| deal out | (カードなどを)配る | The dealer dealt out the cards.(ディーラーはカードを配った) |

| deal a blow | 打撃・一撃を与える | The news dealt a blow.(その知らせは打撃を与えた) |

| done deal | 成立した取引・決定済みの事柄 | It’s a done deal.(それは決まったことだ) |

たとえばトランプゲームでプレイヤーにカードを配ることをディールと呼び、配る人のことをディーラーといいます。

ただし実務で使われるディールには、単なる物品の売買を超えた、より戦略的なニュアンスが含まれている点が特徴といえるでしょう。

M&Aにおける「ディール」の意味

M&Aにおける「ディール」は、企業の買収や合併そのもの、あるいはその一連の交渉過程全体を指します。

一般的なビジネスのディールよりも範囲が広く、戦略の策定から買収後の統合まで続く、複雑なプロセス全体を意味するのが特徴です。

| 比較項目 | 一般的なビジネスのディール | M&Aにおけるディール |

|---|---|---|

| 指す範囲 | 個別の売買契約・商談 | 準備〜交渉〜契約〜統合までの全プロセス |

| 規模 | 比較的小さいものも多い | 大規模なものは「メガディール」とも呼ばれる |

| 関係者 | 当事者が中心 | 経営者・専門家など多数が関与する |

このように、M&Aは買収価格の交渉から契約締結、統合まで、多くの関係者が関わる大規模な取引です。

起用するアドバイザリーや仲介会社によっては、「取引」という言葉を使わず「ディール」と表現して説明するケースもあります。

政治における「ディール」の意味

政治の世界における「ディール」は、国家間や政治家同士の駆け引きを伴う「取引」を指します。

具体的には、ある問題で譲歩する代わりに、別の問題で相手から妥協や協力を引き出す外交手法を意味することが多いです。

特に近年は、アメリカのトランプ大統領が用いる「ディール外交」という言葉で広く知られるようになりました。

- 普遍的な理念よりも、自国の経済的利益を最優先する

- 高い関税などの経済的圧力を交渉の手段として使う

- 同盟関係よりも、個人的な関係を重視する傾向がある

たとえば、関税をちらつかせて圧力をかけ、移民問題や貿易で自国に有利な結果を引き出そうとする動きが代表例です。

政治におけるディールも、ビジネスと同じく「条件を出し合い、互いの利益を調整して合意に至る」という本質を持っています。

ディールの関連用語

ディールという言葉は、特定の状況や役割を示す関連用語と組み合わせて使われることがよくあります。

ここでは、M&Aを理解するうえで欠かせない5つの関連用語を紹介します。

プレディール(取引前の準備段階)

プレディールとは、M&Aの取引が本格的に始まる前の、事前準備や検討を行う段階を指します。

「ディールの前(Pre)に実施する」という意味で、交渉に入る前のあらゆる準備が含まれます。

- 自社の現状分析とM&A目的の明確化

- M&A戦略・スキーム(手法)の策定

- 相手企業の選定・リストアップ

- 提案に必要な資料の準備

プレディールはその後の交渉全体に大きく影響するため、ここでの準備が不十分だと、失敗につながることもあります。

土台をしっかり固める工程であり、M&Aの成否を左右する重要なフェーズといえるでしょう。

ポストディール(取引後の統合段階)

ポストディールとは、M&Aの契約が成立しクロージングが完了した後に行う、一連の統合プロセスを指します。

「PMI(Post Merger Integration)」とも呼ばれ、買収した企業と自社をスムーズに融合させていく作業のことです。

- 統合計画の実行

- 企業文化の融合

- 業務プロセスの統合

- 情報システムの統合

M&Aは契約して終わりではなく、想定したシナジー効果を実際に生み出せるかどうかは、このポストディールの質にかかっています。

実際、ポストディールがうまくいかず、結果としてM&A自体が失敗に終わるケースも少なくありません。

そのため、プレディールの段階からポストディールの戦略まで見据えて準備しておくことが大切です。

ディールサイズ(取引規模・金額)

ディールサイズとは、M&Aにおける取引の規模、つまり売買金額の大きさを表す言葉です。

取引金額に応じて、一般的に小規模・中規模・大規模に分類されます。

| ディールサイズ | 特徴 |

|---|---|

| 小規模 | 手続きが比較的シンプル。基本合意の締結や監査が簡略化される場合もある |

| 中規模 | 標準的なプロセスに沿って進められる |

| 大規模 | 取引金額が大きく関係者も多い。調査や交渉に長い時間がかかる |

ディールサイズは、必要となる手続きや専門家の関与度合い、かかる期間にも影響を与えます。

たとえばディールサイズが小さいM&Aでは、最終契約とクロージングが同日に行われるケースもあります。

自社のディールがどの規模に当たるかを把握しておくと、適切な進め方を選びやすくなります。

ディールメイカー(交渉を成立に導く立役者)

ディールメイカーとは、M&Aの交渉をまとめ、取引を成立へと導く中心的な役割を担う人物を指します。

ディールメイカーに該当するのは、主に次のような専門家です。

- M&A仲介会社のアドバイザー

- FA(フィナンシャルアドバイザー)

- 弁護士

- 公認会計士・税理士

これらの専門家は、売り手と買い手の間に立ち、条件の調整やデューデリジェンスの支援などを行います。

M&Aには高度な専門知識が求められるため、優秀なディールメイカーの存在が成約の可能性を大きく左右します。

透明性を確保しながら、関係者と適時・的確なコミュニケーションを取れるかどうかも重要なポイントです。

信頼できるディールメイカーを起用することが、成功への近道といえるでしょう。

ご相談ください

2,000名以上のプロ経営者候補から最適な

後継者を選べる

オーナー様主導で後継者を見極められる

仕組み

後継者を見つけた後に資本の承継が

可能

国内最多100件以上の事業承継実績あり

ディールブレーカー(交渉決裂を引き起こす致命的な要因)

ディールブレーカーとは、M&Aの交渉を決裂・破談させてしまう、致命的な要因のことを指します。

注意したいのは、交渉を壊す「人」や「企業」そのものではなく、あくまで破談の原因となった「事実」を指す点です。

たとえばデューデリジェンスで、売り手が従業員に無給労働を強いていた事実が発覚したとします。

この場合のディールブレーカーは「無給労働を強いていた売り手」ではなく、「無給労働を強いていた」という事実そのものになります。

- 簿外債務や偶発債務の発覚

- 未払い残業代などの労務問題

- キーパーソンの突然の辞職

- 主要取引先の離反

こうした要因を早い段階で見つけ出すことが、トラブルを防ぐうえで欠かせません。

M&Aにおけるディールの流れ

M&Aのディールは、大きく「プレディール」「ディール」「ポストディール」の3つのフェーズに分かれます。

戦略の策定から経営統合まで、一連の流れを体系的に進めていくのが特徴です。

| フェーズ | 段階 | 内容 |

|---|---|---|

| フェーズ1 | プレディール(準備) | 戦略策定 専門家選定 相手探し 企業価値評価 |

| フェーズ2 | ディール(交渉・契約) | トップ面談 基本合意 DD 最終契約 クロージング |

| フェーズ3 | ポストディール(統合) | PMI シナジー創出 モニタリング |

ここからは、それぞれの段階で何が行われるのかを、順を追って見ていきましょう。

フェーズ1. プレディール(事前準備・検討)

M&Aの第一歩となるのが、交渉に入る前の準備・検討を行うプレディールの段階です。

この段階は、おおまかに次の4つのステップで進みます。

- 自社分析・目的の明確化・戦略策定

- 専門家の選定

- ターゲット企業の探索・アプローチ

- 企業価値評価(バリュエーション)

ここでの準備の質が、その後の交渉や統合の成否を大きく左右します。

1-1. 自社の現状分析・M&A目的の明確化と戦略策定

まず取り組むべきは、自社の現状を客観的に分析し、「なぜM&Aを行うのか」という目的を明確にすることです。

事業拡大なのか、後継者不足の解決なのか、目的によって最適な相手や進め方は変わってきます。

目的がぶれていると、その後の判断基準が定まらず、交渉が迷走する原因になりかねません。

ゴールを定めたうえで、具体的なM&A戦略を策定していきましょう。

1-2. M&Aアドバイザーや仲介会社など専門家の選定

次に、M&Aを支援してくれる専門家を選定します。

M&Aには財務・法務・税務など幅広い専門知識が必要なため、自社だけで進めるのは現実的ではありません。

一般的には、M&A仲介会社やFA、弁護士、公認会計士などの力を借りて進めていきます。

複数の候補を比較し、実績や手数料体系、相性を見極めながら、信頼できるパートナーを選ぶことが重要です。

1-3. 買収候補(ターゲット)企業の探索とアプローチ

専門家とともに、M&Aの相手となる候補企業を探索します。

条件に合う企業をリスト化し、その中から有望なターゲットを絞り込んでいく作業です。

候補が決まったら、秘密保持契約(NDA)を結んだうえで、相手企業へ打診・アプローチを行います。

この段階では情報漏えいに細心の注意を払いながら、慎重に進めていく必要があります。

1-4. 企業価値評価(バリュエーション)による適正価格の算出

アプローチと並行して、対象企業の企業価値評価(バリュエーション)を行います。

これは、その企業にどれくらいの価格が妥当かを、財務状況や将来性をもとに客観的に算出する作業です。

DCF法や類似会社比較法など複数の手法があり、専門家と慎重に協議しながら適正価格を探っていきます。

ここで算出した評価額が、後の価格交渉のベースとなる大切な指標になります。

フェーズ2. ディール(本格交渉・契約締結)

準備が整ったら、いよいよ相手企業との本格的な交渉と契約締結に進みます。

このフェーズは、次の5つのステップで構成されます。

- トップ面談・初期的な条件交渉

- 基本合意書(MOU)の締結

- デューデリジェンス(DD)の実施

- 最終条件のすり合わせ

- 最終契約(DA)・クロージング

2-1. 経営トップ面談と初期的な条件交渉

まず行われるのが、売り手と買い手の経営トップ同士による面談です。

書面だけでは伝わらない経営理念や企業文化、今後のビジョンなどを、互いに確認し合う重要な場になります。

M&Aは人と人、企業と企業の信頼関係が土台となるため、この面談で良い関係を築けるかどうかが鍵を握ります。

あわせて、価格や条件についての初期的なすり合わせも行われます。

2-2. 双方の合意事項をまとめた基本合意書(MOU)の締結

トップ面談で大筋の合意ができたら、その内容を基本合意書(MOUやLOI)にまとめて締結します。

ここには、想定する譲渡価格や独占交渉権、秘密保持義務などの基本的な条件が記載されます。

基本合意書自体には原則として法的拘束力はありませんが(独占交渉権や秘密保持義務など一部の条項を除く)、以降の交渉を円滑に進めるための土台となる文書です。

なお、ディールサイズの小さいM&Aでは、この締結が省略される場合もあります。

2-3. 買収監査(デューデリジェンス:DD)による調査

基本合意の後、買い手が売り手に対してデューデリジェンス(DD・買収監査)を実施します。

これは、対象企業のさまざまな側面を多角的に詳しく調査する工程で、調査分野は以下のとおりです。

| 調査分野 | チェック内容 |

|---|---|

| 財務DD | 簿外債務、 資産・負債の実態 収益力 |

| 法務DD | 訴訟リスク 契約上の問題 許認可 |

| 税務DD | 未納税金 税務リスク |

| ビジネスDD | 事業の将来性 市場環境 |

| 人事DD | 未払い残業代 キーパーソンの動向 |

公認会計士や弁護士などの専門家が担当し、問題が隠れていないかを徹底的にチェックします。

ディールブレーカーを事前に洗い出す、最も重要な段階の一つだといえます。

2-4. 最終条件のすり合わせと契約書面の作成

デューデリジェンスの結果を踏まえて、譲渡価格や統合条件などの最終的なすり合わせを行います。

調査で問題が見つかった場合は、価格の調整や補償条項の追加などで対応を検討します。

この段階では、表明保証や補償条項、競業避止義務、クロージング条件などを盛り込んだ最終契約書を作成します。

双方が細部まで内容を確認し、互いに納得できる着地点を探っていきます。

2-5. 最終契約書(DA)の締結とクロージング

すべての条件に合意できたら、最終契約書(DA)を締結します。

最終契約書は正式な合意を示す書面であり、違反があれば損害賠償請求が可能となる法的拘束力を持っています。

基本合意書との違いを整理すると、以下のようになります。

| 項目 | 基本合意書(MOU/LOI) | 最終契約書(DA) |

|---|---|---|

| 締結時期 | 交渉の中盤(DD前) | 交渉の最終段階 |

| 法的拘束力 | 原則なし(一部を除く) | あり(違反時は損害賠償請求も可能) |

| 役割 | 交渉を進める土台 | 正式な合意・取引の成立 |

契約締結後、株式や対価の受け渡し(クロージング)が完了すれば、M&Aディールは成立となります。

フェーズ3. ポストディール(統合プロセス)

契約成立はゴールではなく、ここからが本当のスタートです。

このフェーズは、次の3つのステップで進んでいきます。

- PMI(経営統合)の実行

- 見込んでいたシナジーの創出

- モニタリングと継続的な業務改善

買収後の統合を成功させ、シナジーを生み出すための取り組みがポストディールです。

3-1. PMI(買収後の経営統合)の実行

クロージング後、買収した企業と自社を融合させるPMI(経営統合)を実行します。

経営や業務、従業員の意識といった各領域を統合し、一つの組織として機能させていく作業です。

一般的には、クロージング後の100日間で集中的に取り組む「100日プラン」を策定し、段階的に進めていきます。

組織体制の構築やキーパーソンの離職防止など、優先度の高い課題から着実に対応することが大切です。

3-2. 見込んでいたシナジーの創出

統合を進めながら、M&Aで本来見込んでいたシナジー効果の創出を目指します。

たとえば、共同購買によるコスト削減や、互いの顧客への販売(クロスセル)などが、具体的な例として挙げられます。

小さな成功体験を積み重ねることで、従業員の不安を信頼へと変えていくことがポイントになります。

3-3. 統合後のモニタリングと継続的な業務改善

統合は一度行えば終わりではなく、その後の継続的なモニタリングと改善が欠かせません。

あらかじめ設定したKPI(目標指標)に対して、達成状況を定期的に検証していきます。

計画どおりに進んでいない部分があれば、原因を分析し、方針を練り直して次の施策に活かします。

こうした地道な積み重ねが、M&Aを長期的な成功へと導いてくれます。

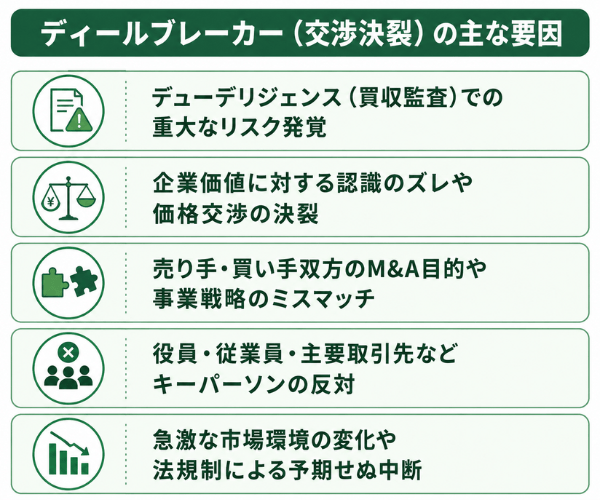

ディールブレーカー(交渉決裂)の主な要因

M&Aの交渉を破談に追い込むディールブレーカーには、いくつかの典型的なパターンがあります。

| 主な要因 | 概要 |

|---|---|

| DDでの重大リスク発覚 | 簿外債務・訴訟リスクなどが判明する |

| 企業価値・価格の認識のズレ | 売り手と買い手の希望価格が折り合わない |

| 目的・戦略のミスマッチ | 経営方針や企業文化の違いが大きい |

| キーパーソンの反対 | 役員・従業員・取引先が離反する |

| 外部環境の急変 | 市場変化や法規制によって中断する |

以下では、それぞれの要因を紹介していきます。

デューデリジェンス(買収監査)での重大なリスク発覚

最も多いディールブレーカーの一つが、デューデリジェンスによる重大なリスクの発覚です。

買収監査の過程で、事前に知らされていなかった深刻な問題が見つかると、交渉が一気に決裂へ向かうことがあります。

代表例が、貸借対照表に載っていない「簿外債務」や、将来発生しうる「偶発債務」の存在です。

ほかにも、未払いの残業代、過去の訴訟リスク、不正会計などが該当します。

たとえば財務調査で不正が判明すれば、価格の修正だけでなく、交渉そのものが破談になる可能性が高まります。

だからこそ、買い手は徹底した調査でリスクを見抜くことが求められます。

企業価値に対する認識のズレや価格交渉の決裂

売り手と買い手の間で、企業価値に対する認識がズレることも、典型的なディールブレーカーです。

「少しでも高く売りたい売り手」と「少しでも安く買いたい買い手」の希望が折り合わず、決裂するケースは少なくありません。

特に、デューデリジェンスの後に買い手が根拠なく大幅な値下げを求めると、売り手が不信感を抱きやすくなります。

ただし、調査で正当な減額理由が見つかった場合の交渉には、売り手も応じるのが一般的です。

合理的な根拠のない条件変更は、信頼関係を損なう大きな原因になります。

売り手・買い手双方のM&A目的や事業戦略のミスマッチ

そもそものM&Aの目的や事業戦略が、売り手と買い手で噛み合っていないケースもディールブレーカーになります。

経営方針や企業文化の違いが大きすぎると、統合後の運営がうまくいかないと判断され、交渉が中止になることがあります。

たとえば、買い手が描く成長戦略と、売り手が望む事業の方向性が正反対であれば、合意形成は困難でしょう。

表面的な条件が合っていても、目指す未来像が異なれば、長期的な成功は見込めません。

こうしたミスマッチは、トップ面談などの早い段階で見極めることが大切です。

役員・従業員・主要取引先などキーパーソンの反対

事業を支えるキーパーソンの反対も、見過ごせないディールブレーカーの要因です。

M&Aは経営者だけで完結するものではなく、役員や従業員、主要な取引先の理解と協力が欠かせません。

特に、事業の中核を担う人材が大量に離職してしまうと、企業価値そのものが大きく損なわれます。

また、主要な取引先が「経営者が変わるなら契約を続けない」と判断すれば、事業の前提が崩れてしまいます。

キーパーソンの突然の辞職は、交渉の途中で取引を白紙に戻す引き金にもなり得ます。

急激な市場環境の変化や法規制による予期せぬ中断

当事者の努力とは関係なく、外部環境の変化がディールブレーカーになることもあります。

交渉中に市場環境が急変したり、新たな法規制が導入されたりすると、当初の前提条件が崩れてしまうためです。

たとえば景気の急激な悪化により、対象事業の価値が大きく下がってしまうケースが挙げられます。

こうした予期せぬ事態は、誰にもコントロールできず、交渉の中断や中止につながることがあります。

ある程度は、複数のシナリオを想定して備えておくことで、リスクを和らげられます。

ディールブレーカーの事例

ディールブレーカーは実際のM&Aの現場でも数多く発生しており、誰もが知る大企業の案件でも例外ではありません。

2009年、飲料業界を牽引するキリンホールディングスとサントリーホールディングスが、世界最大級の食品・飲料メーカーを目指して経営統合に向けた交渉を開始しました。しかし、翌2010年2月に両社は統合交渉の打ち切り(破談)を発表しました。

交渉決裂の主な要因は、統合比率(企業価値の評価)をめぐる認識のズレや、統合後の経営のあり方に対する考え方の違いでした。上場企業として株主への透明性を重視するキリンと、非上場で創業家の独立性を重んじるサントリーとの間で溝が埋まらず、「目的・戦略のミスマッチ」がディールブレーカーとなった代表的な事例です。

2018年1月、富士フイルムは米ゼロックスの買収・統合を発表しました。しかし、ゼロックスの大株主であるカール・アイカーン氏らが「企業価値が過小評価されている」と猛反発し、買収差し止めの訴訟を起こします。同年5月、ゼロックスは株主側の要求を受け入れ、富士フイルムとの買収契約を破棄しました。キーパーソンである大株主の反対が、破談の決定打となった事例です。

これらの事例は、いずれも入念なデューデリジェンスと、関係者との信頼関係の構築がいかに重要かを物語っています。

参考:キリンホールディングス_ニュースリリース_2010.2.8_サントリー社との経営統合交渉の終了について | 2010年 | KIRIN – キリンホールディングス株式会社

参考:富士フイルム、米ゼロックスと合弁解消 提携は維持 – 日本経済新聞

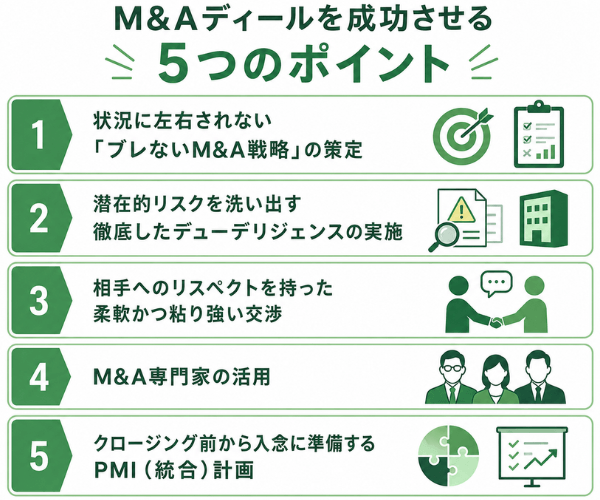

M&Aディールを成功させる5つのポイント

M&Aのディールを成功に導くには、いくつかの押さえるべきポイントがあります。

ここでは、特に重要な5つのポイントを解説します。

状況に左右されない「ブレないM&A戦略」の策定

M&A成功の土台となるのが、状況に左右されない一貫した戦略です。

交渉の過程ではさまざまな揺さぶりや想定外の事態が起こりますが、軸となる戦略がぶれていると、その都度判断が迷走してしまいます。

まずは「何のためにM&Aを行うのか」という目的を明確にし、譲れない条件と妥協できる条件を整理しておきましょう。

たとえば、価格を優先するのか、従業員の雇用維持を優先するのか、基準を決めておけば交渉で迷うことが減ります。

潜在的リスクを洗い出す徹底したデューデリジェンスの実施

買収後の後悔を防ぐには、徹底したデューデリジェンスが欠かせません。

事前の調査が不十分だと、簿外債務や事業リスクを見逃し、買収後に大きな損失を被るおそれがあるためです。

- 貸借対照表に現れない簿外債務

- 将来発生しうる訴訟リスク

- キーパーソンの退職意向

- システムの脆弱性

財務・法務・税務・ビジネス・人事など、多角的な視点から専門家とともに調査を進めていきましょう。

リスクを正確に把握できれば、価格交渉や契約条件にも適切に反映できます。

相手へのリスペクトを持った柔軟かつ粘り強い交渉

M&Aの交渉では、相手へのリスペクトを忘れない姿勢が成否を分けます。

M&Aは単なる売買ではなく、人と人、企業と企業の信頼関係の上に成り立つものだからです。

自分の利益だけを優先して強引な交渉をすると、相手の不信感を招き、破談の原因になりかねません。

たとえば条件面で対立しても、相手の立場や事情を理解したうえで、柔軟に着地点を探る姿勢が大切です。

問題が起きたときも、誠実に情報を開示し、解決に向けて粘り強く対話を続けることが信頼につながります。

M&A専門家の活用

複雑なM&Aを成功させるには、専門家の活用が不可欠です。

M&Aには財務・法務・税務など高度で幅広い専門知識が求められ、自社だけですべてに対応するのは困難だからです。

| 専門家 | 役割 |

|---|---|

| M&A仲介会社・FA | 相手探し 交渉の調整 全体のサポート |

| 弁護士 | 契約書の作成 法務リスクの確認 |

| 公認会計士・税理士 | 企業価値評価 財務・税務の調査 |

たとえば、公正な企業価値の算定やデューデリジェンスの実施などは、専門家の知見が大きく役立ちます。

信頼できる専門家を早い段階から起用することで、リスクを抑えながらスムーズに手続きを進められます。

適切なパートナー選びが、成約の可能性を高めてくれるでしょう。

クロージング前から入念に準備するPMI(統合)計画

M&Aの真の成功は、クロージング後のPMIにかかっています。

契約が成立しても、統合がうまくいかなければ、見込んだシナジーは生まれず、M&A自体が失敗に終わってしまうためです。

PMIは作業量が非常に多いため、クロージング後に慌てて着手するのではなく、契約前の早い段階から計画を準備しておきましょう。

具体的には、統合後の100日プランを事前に描き、組織体制やシナジー創出の道筋を固めておきます。

現場のスタッフを巻き込みながら計画を立てることで、実効性の高い統合を実現できます。

ディールに関するよくある質問

最後に、M&Aのディールについてよく寄せられる質問にお答えします。

M&Aのディールにかかる期間はどのくらいですか?

M&Aのディールにかかる期間は、一般的に半年から1年程度が目安とされています。

ただし、これはあくまで一般的なケースで、案件の規模や複雑さによって大きく変わります。

ディールサイズが小さくシンプルな案件であれば、数カ月で成約に至ることもあります。

一方、大規模で関係者が多い案件や、デューデリジェンスで問題が見つかった場合などは、1年以上かかることも珍しくありません。

ディールブレーカーが発生した場合は交渉を立て直すことはできますか?

ディールブレーカーが発生しても、内容によっては交渉を立て直せる場合があります。

問題が金銭で解決できる性質のものであれば、条件を調整することで合意に至れる可能性があるためです。

- 問題の影響に見合った価格調整を提案する

- 表明保証や補償条項を見直し、リスクをカバーする

- 株式譲渡から事業譲渡へ変更するなど、取引スキームを見直す

- 一部を先行取得し、残りを条件付きで取得する段階的なアプローチをとる

ただし、信頼関係が完全に崩れてしまった場合や、是正不可能な重大問題の場合は、立て直しが難しくなります。

発生時には問題を隠さず迅速かつ誠実に開示し、トップ同士で対話することが、立て直しの鍵となります。

M&Aのディールにかかる費用はどのくらいですか?

M&Aのディールにかかる費用は、主にM&A仲介会社やアドバイザーへ支払う手数料が中心となります。

- 成功報酬(レーマン方式で算出、取引金額のおおむね1%〜5%程度)

- 最低報酬額(小規模案件では500万〜2,000万円程度が設定されることが多い)

- 着手金や中間金(無料の会社もある)

- デューデリジェンスを依頼する専門家への報酬

手数料体系は会社によって異なるため、契約前に複数社を比較し、内訳をよく確認しておきましょう。

後継者問題・事業承継は日本プロ経営者協会にご相談ください

M&Aディールは、戦略策定から交渉、契約、PMI(経営統合)まで多くの専門知識が求められる複雑なプロセスです。

特に後継者不在による事業承継では、適切な承継先の選定や企業価値評価、統合後の経営体制づくりが成功の鍵となります。

日本プロ経営者協会は、国内最大級のプロ経営者ネットワークを活用し、中小企業の事業承継やM&A支援に豊富な実績を有しています。

プレディールからポストディールまで一貫してサポートし、後継者問題の解決と円滑な事業承継を実現します。

事業の将来や承継方法にお悩みの経営者様は、ぜひ一度ご相談ください。

| 日本プロ経営者協会の概要 | |

|---|---|

| 名称 | 一般社団法人日本プロ経営者協会 |

| 設立日 | 2019年7月 |

| 活動内容 | プロ経営者によるセミナーの開催 企業への経営者の紹介 経営者に関する調査・研究 書籍の出版 |

| 代表理事 | 堀江 大介 |

| 所在地 | 東京都千代田区丸の内1-6-2 新丸の内センタービルディング21階 |

| URL | https://www.proceo.jp/ |

まとめ

ディールとは、ビジネスの場面では「取引」や「商談」を指す言葉ですが、M&Aにおいては、戦略の策定から交渉、契約、統合までを含む一連のプロセス全体を意味します。

M&Aのディールは、3つのフェーズで進んでいきます。

- プレディール(準備):戦略策定・相手探し・企業価値評価

- ディール(交渉・契約):トップ面談・基本合意・DD・最終契約

- ポストディール(統合):PMI・シナジー創出・モニタリング

それぞれの段階で必要な対応が異なるため、まずは全体像を理解しておくことが大切です。

交渉を破談に導くディールブレーカーを防ぐには、徹底したデューデリジェンスと、相手を尊重した誠実な交渉が欠かせません。

そして、M&Aの真価が問われるのは、契約後のPMI(統合)だといえます。

専門家の力も借りながら、入念な準備と一貫した戦略で臨むことが、M&Aディールを成功へと導く鍵となります。