「特別目的会社とは?」

「特定目的会社と特別目的会社の違いは?」

特別目的会社(SPC)とは、M&Aや不動産投資の場面で活用される法人形態で、特定の資産を本体から切り離し、効率的な資金調達やリスク管理を実現する仕組みです。

ただし、GK-TKやTMK・REITなど複数のスキームが存在し、それぞれメリット・デメリットが異なるため、正しく理解することが欠かせません。

今回は、「特別目的会社(SPC)の仕組みや活用シーン」や「代表的なスキームとメリット・デメリット」について解説していきます。

これからSPCの活用を検討している方は、ぜひ参考にしてください。

日本プロ経営者協会のコラムでは、経営人材・事業承継・企業改革に関する情報を扱うメディアとして、企業・経営者が適切な意思決定を行えるよう、以下の方針に基づきコンテンツを制作しています。

- 公的機関・業界団体・調査機関のデータを参照

- 事業承継・M&A・経営人材に関する制度・実務を踏まえた解説

- 実際の経営事例・ケーススタディに基づく情報提供

当サイトの記事は、以下の公的機関・調査データを参考にしています。

| 経済産業省 | ミラサポplus |

|---|---|

| 中小企業庁 | 事業承継 |

| 帝国データバンク | 倒産レポート |

| 日本政策金融公庫 | 事業承継マッチング支援 |

単なる情報提供にとどまらず、経営判断に必要な一次情報・実務知見をもとにコンテンツを設計しています。

当記事を掲載している一般社団法人日本プロ経営者協会は、プロ経営者の育成・マッチングを通じて、企業の成長支援や後継者探しを含む事業承継課題の解決に取り組んでいます。

特別目的会社(SPC)とは

特別目的会社(SPC)とは、特定の事業や不動産、資産の保有・運営など「限定された目的」のために設立される法人のことです。

主に企業の資金調達や不動産投資、M&A、資産の流動化などで活用されており、リスク分離や投資家からの資金集約を行いやすい点が特徴です。

近年では、不動産ファンドやREIT、企業買収など幅広いスキームで利用されており、「TMK」や「GK」といった形態も代表的なSPCとして知られています。

SPCが注目される理由は、企業本体と事業リスクを切り分けながら効率的な資金調達を実現できるためです。

例えば、不動産開発を行う際にSPCを設立すれば、対象不動産ごとに収支や資産を管理しやすくなり、投資家も投資判断を行いやすくなります。

また、M&Aや大型プロジェクトでも、目的ごとに独立したスキームを構築できることから、多くの企業で活用が進んでいます。

一方で、SPCには設立コストや管理負担が発生するほか、スキームが複雑化しやすいというデメリットもあります。

そのため、事前に事業計画や収益の試算を行い、自社に適した形で導入することが重要です。

SPCが設立される主な目的

SPCが設立される主な目的は、特定の資産を企業本体から切り離してリスクを限定し、その資産価値を活かした資金調達を行うことにあります。

通常の会社では、事業全体の信用力に基づいて融資や出資を受けるため、本業の財務状況が悪いと調達が難しくなります。

その点、SPCは特定資産だけを保有する独立した法人であるため、その資産の価値や収益性のみを基準として判断され、投資家や金融機関から資金を集めやすくなる仕組みです。

- 資産を担保に多くの投資家から資金調達を行う

- 親会社の倒産リスクから特定の資産を守る

- 資産売却によって財務状況を改善する

- 親会社の影響を受けずに特定事業を完遂する

このように、SPCはリスク分散と効率的な資金調達の両立を実現する仕組みとして広く利用されています。

特定目的会社と特別目的会社の違い

特定目的会社と特別目的会社の違いは、根拠となる法律と対象資産の範囲にあります。

特別目的会社(SPC)は特定の目的のために設立される法人の総称であり、その中で「資産の流動化に関する法律(SPC法)」に基づいて設立された法人が特定目的会社(TMK)に該当します。

つまり、TMKはSPCの一形態であり、SPCの方が広い概念です。

| 項目 | 特別目的会社(SPC) | 特定目的会社(TMK) |

|---|---|---|

| 根拠法 | 会社法またはSPC法 | SPC法(資産流動化法) |

| 対象資産 | 不動産・債権など幅広い資産 | 不動産など特定資産が中心 |

| 設立目的 | 資金調達・M&A・証券化など多様 | 資産の流動化に限定 |

| 監査役の設置 | 任意(会社法の場合) | 必須 |

このようにTMKは資産流動化に特化した法人であり、SPCはより広範な目的を持つ会社形態だと理解しておくと整理しやすいです。

特定目的会社とペーパーカンパニーの違い

特定目的会社とペーパーカンパニーの違いは、明確な目的を持って設立されているかどうかという点にあります。

どちらも事業活動の実態が乏しいように見えますが、SPCは資産の流動化や資金調達など、特定の目的を達成するために法律や契約に基づいて運営されている法人です。

一方、ペーパーカンパニーには明確な定義がなく、登記上は存在しても実態のある事業を行わない会社を指し、租税回避や節税目的で使われることが少なくありません。

特定目的会社とペーパーカンパニーの違いを表にまとめると、以下のとおりです。

| 比較項目 | 特定目的会社(SPC) | ペーパーカンパニー |

|---|---|---|

| 設立目的 | 資産流動化や資金調達など明確な目的を持つ | 明確な目的がない場合が多い |

| 法的根拠 | SPC法または会社法に基づく | 法的な定義はない |

| 事業実態 | 特定の事業活動を行う | 事業活動の実態がない |

| 行政手続き | 資産流動化計画など財務局への届出が必要なケースがある | 特別な届出は不要 |

| 主な利用目的 | 投資家からの資金調達、リスク分離、証券化 | 租税回避、節税、脱税など |

| 社会的評価 | 法律に基づく正当な企業形態 | 不正利用の温床となるリスクがある |

| 監督体制 | 内閣総理大臣(財務局)の監督対象となる場合がある | 監督体制は基本的にない |

このようにSPCは、見た目こそペーパーカンパニーに似ていますが、法律に基づいて明確な目的を持って運営されている点で、両者は根本的に異なります。

SPC法とは「資産の流動化に関する法律」

SPC法とは「資産の流動化に関する法律」の通称で、特定目的会社や特定目的信託を活用して資産の流動化を行う制度を定めた日本の法律です。

この法律は、企業が保有する不動産や債権などを証券化し、一般投資家からの投資を促進する目的で1998年に成立しました。

当初は「特定目的会社による特定資産の流動化に関する法律」という名称でしたが、2000年の法改正によって現在の「資産の流動化に関する法律」となり、対象資産が一般的な財産権まで拡大されています。

- 特定目的会社(TMK)の設立を可能にする

- 資産流動化計画の作成と内閣総理大臣(財務局)への届出を義務付ける

- 一定の要件を満たすと法人税の軽減など税制上の優遇措置が受けられる

- 会社法に基づくSPCより設立手続きや規制が厳格である

このようにSPC法は、安全な資産流動化の枠組みを整えることで、投資家保護と市場の活性化を両立させる役割を果たしています。

特別目的会社(SPC)の活用シーン

SPCは、特定の資産や事業を企業本体から切り離す必要がある場面で活用されます。

代表的な活用シーンとして「M&A(企業買収)」と「不動産投資・資産の証券化」が挙げられ、いずれも大規模な資金調達やリスク管理を効率的に行うために利用されています。

以下では、それぞれのシーンにおけるSPCの役割を見ていきましょう。

M&A(企業買収)における資金調達とリスク遮断(LBOなど)

M&Aの場面では、SPCを設立することで買収資金の調達とリスクの遮断を同時に実現できます。

代表的な手法が「LBO(レバレッジド・バイアウト)」で、買収側がSPCを設立し、買収対象企業の資産やキャッシュフローを担保に金融機関から融資を受けて買収を実行するという仕組みです。

買収完了後はSPCと対象企業を合併させ、対象企業の収益で借入を返済していくため、買い手は少ない自己資金で大規模なM&Aを実現できます。

2006年にソフトバンクグループがボーダフォン日本法人を約1兆7,500億円で買収した案件が有名で、このうち約1兆円をLBOで調達しています。

また、吉本興業の非上場化でも、出井伸之氏が代表を務めるSPC「クオンタム・エンターテイメント」が活用されました。

このように、SPCは買収側の財務リスクを抑えつつ大型M&Aを可能にする戦略的な手段として機能しています。

参考:ボーダフォン株式会社の買収およびヤフー株式会社との携帯電話事業に関する業務提携について | ソフトバンクグループ株式会社

不動産投資・資産の証券化におけるオフバランス化

不動産投資や資産の証券化において、SPCは保有資産を本体から切り離してオフバランス化を実現する手段として活用されます。

企業がSPCに不動産を譲渡することで、貸借対照表(バランスシート)から当該資産と関連負債を除外でき、財務指標の改善が可能になるためです。

さらに、SPCが保有する不動産を担保に有価証券を発行すれば、金融機関だけでなく投資家からも小口資金を集められ、大規模な不動産開発プロジェクトでも資金調達がしやすくなります。

森ビルの「六本木ヒルズ」開発が知られています。

総事業費2,700億円のうち約1,700億円を特定目的会社「六本木ヒルズ・フィナンシャルコープ」を通じて調達し、オフバランス処理によりリスクを軽減しました。

このようにSPCを活用した証券化は、不動産の流動性を高め、企業の財務状況を改善する有効な手法として広く採用されています。

参考:六本木ヒルズ/ディール・オブ・ザ・イヤー賞受賞|日本政策投資銀行(DBJ)

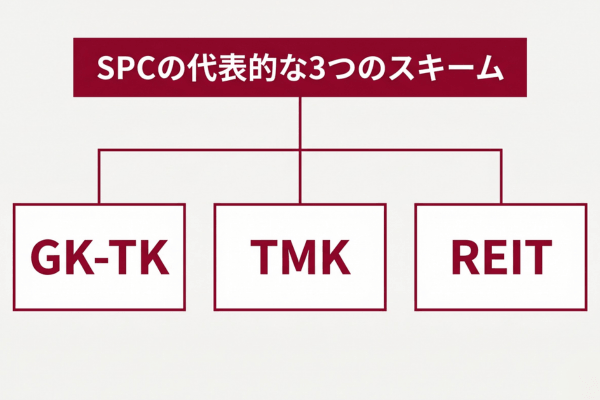

SPCの代表的な3つのスキーム

SPCを活用した不動産証券化や資金調達には、目的や規模に応じて選択される代表的なスキームが存在します。

ここでは一般的な「GK-TK」「TMK」「REIT」の3つを取り上げ、それぞれの仕組みや特徴を解説します。

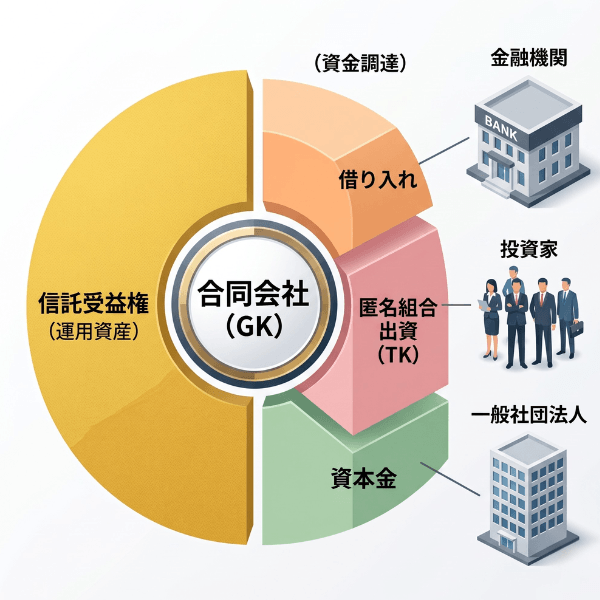

GK-TK

GK-TKスキームとは、合同会社(Godo Kaisha)と匿名組合(Tokumei Kumiai)を組み合わせた不動産証券化の仕組みです。

合同会社をSPCとして設立し、投資家から匿名組合契約に基づく出資を受けるとともに、金融機関からの借入によって資金を調達して信託受益権を取得します。

このスキームが利用される理由は、設立が比較的容易で管理コストが低く、匿名組合出資者への利益分配金が合同会社の損金に算入されるため、法人段階での課税を免れ、二重課税を回避できる点にあります。

- 合同会社と匿名組合契約を組み合わせて運用する

- 投資家は匿名で出資でき、事業への意思決定権を持たない

- 信託受益権を投資対象とすることで不動産取得税が課税されない

- 不動産投資のほか、太陽光発電などの再エネ事業でも利用される

このようにGK-TKは、SPCを活用した不動産ファンド組成で最も多く採用される代表的なスキームです。

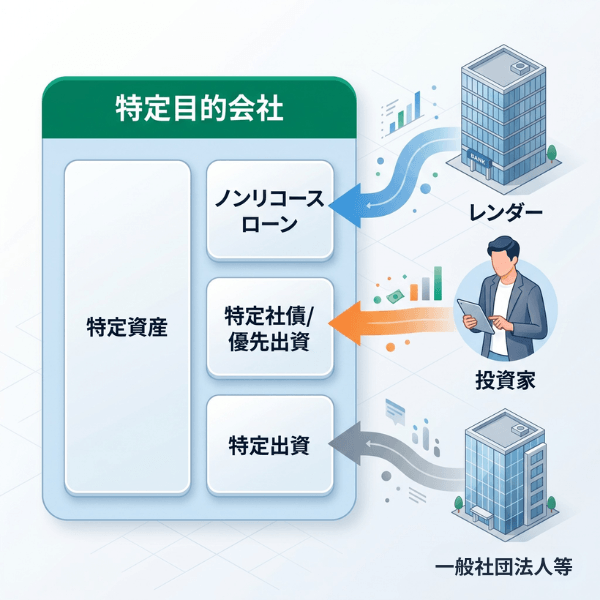

TMK

TMK(特定目的会社)とは、SPC法に基づいて設立される法人で、不動産や債権などの資産を証券化するために用いられる仕組みです。

「Tokutei Mokuteki Kaisha」の頭文字を取った略称で、資産流動化計画を作成し財務局へ届け出ることで業務を開始できます。

このスキームが活用される理由は、現物不動産を直接保有でき、一定の要件を満たせば配当を損金算入できるなど税制上の優遇が受けられる点にあります。

- SPC法に基づき設立され資産流動化計画の届出が必要となる

- 現物不動産を直接保有して運用できる

- 一定の条件下で不動産取得税や登録免許税が軽減される

- 配当を損金算入できるなど税制上の優遇を受けられる

- 業務開始まで2か月程度の期間と多くの専門家コストがかかる

このようにTMKは、税務メリットと厳格な規制を併せ持つ、規模の大きな不動産証券化に適したスキームです。

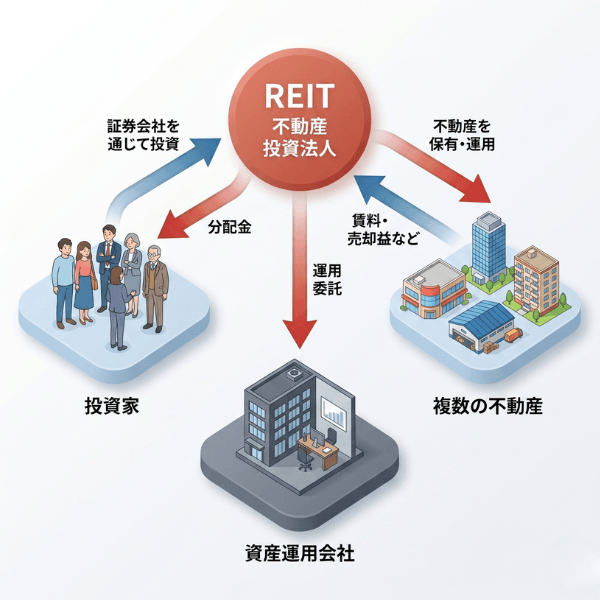

REIT

REIT(リート)とは「Real Estate Investment Trust(不動産投資信託)」の頭文字を取った略称で、投資家から集めた資金で不動産に投資し、賃料収入や売却益を分配する仕組みです。

日本では投資信託及び投資法人に関する法律に基づき設立される投資法人が中心で、証券取引所に上場するREITは「J-REIT」と呼ばれています。

たとえば、数万円程度からJ-REITの投資口を購入することで、間接的に大規模なオフィスビルや商業施設の収益を受け取れる点が魅力です。

- 不動産投資法人を通じて運用される

- 上場REITは市場で自由に売買できる

- 利益の90%超を分配することで法人税が実質非課税となる

- 私募REITも存在し、機関投資家向けに非上場で運用される

このようにREITは、一般投資家でも気軽に不動産投資へ参加できるスキームとして広く活用されています。

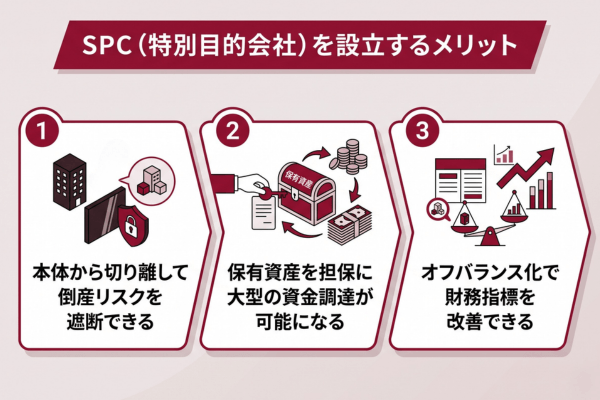

SPC(特別目的会社)を設立するメリット

SPCを設立する最大のメリットは、特定の資産や事業を本体から切り離し、リスクを限定しながら効率的に資金を調達できることです。

ここでは、SPC設立によって得られる3つのメリットについて解説します。

本体から切り離して倒産リスクを遮断できる

特定の資産を本体から切り離すことで倒産リスクを遮断できます。

SPCは法的に独立した法人であるため、親会社が倒産した場合でもSPCが保有する資産は影響を受けにくく、投資家や債権者の利益を保護できる仕組みです。

これは「倒産隔離」と呼ばれ、特に不動産証券化やプロジェクトファイナンスにおいて重要視されています。

たとえば、ある事業会社が大規模な不動産プロジェクトをSPCを通じて実行した場合、本体企業の業績が悪化してもSPCの資産は守られ、投資家への配当も継続できる可能性があります。

- 投資家や金融機関の安心感が高まる

- 親会社の信用低下に左右されにくい

- 特定事業を最後まで完遂できる可能性が高まる

このようにSPCは、特定の資産と本体のリスクを明確に分離することで、安定した事業運営を支える役割を果たします。

保有資産を担保に大型の資金調達が可能になる

SPCを活用する大きなメリットは、保有資産を担保に大規模な資金調達ができることです。

SPCは特定の資産だけを保有する独立した法人であるため、本業の財務状況に関わらず、対象資産の価値や将来のキャッシュフローを基準として融資や出資を受けやすくなります。

本業の信用力に依存せず、対象資産の価値だけで判断されるため、財務状況が不安定な企業でも大型案件に挑戦できます。

たとえば、不動産を保有するSPCが有価証券を発行することで、銀行融資に加えて多くの一般投資家から小口資金を集めることが可能です。

オフバランス化で財務指標を改善できる

保有資産をSPCへ移転することで「オフバランス化」を実現し、財務指標を改善できます。

その結果、金融機関や投資家から見た企業の財務健全性が高まり、新たな資金調達や取引拡大にもつながります。

たとえば、保有していた不動産をSPCへ譲渡してその売却益を本体に取り込むと、資産と借入金が同時にバランスシートから消えるため、財務状況をスリム化できます。

- 負債比率の改善で信用力が向上する

- 自己資本利益率(ROE)が高まる

- 経営資源を本業に集中させやすくなる

このようにSPCを活用したオフバランス化は、企業価値の向上と財務戦略の柔軟性を両立できる有効な手段です。

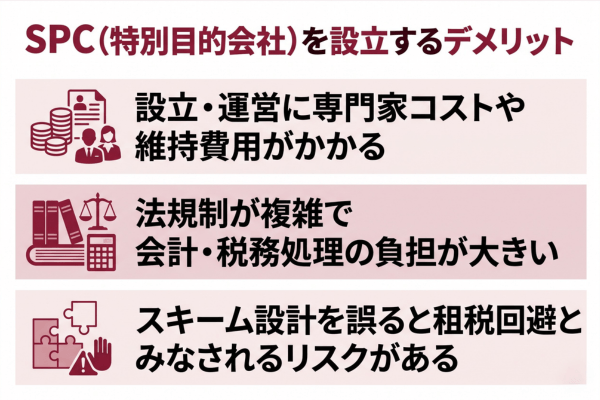

SPC(特別目的会社)を設立するデメリット

SPCには多くのメリットがありますが、一方で設立や運営に伴うデメリットも存在します。

特に、コストの発生や法規制の複雑さ、誤ったスキーム設計による租税回避のリスクには注意が必要です。

以下では、SPCを検討する際に必ず押さえておきたい3つのデメリットを解説します。

設立・運営に専門家コストや維持費用がかかる

SPCを設立・運営する際のデメリットは、専門家への報酬や維持費用といったコストが継続的に発生することです。

SPCは通常の会社よりも仕組みが複雑で、定款の作成や資産流動化計画の提出、税務処理など多岐にわたる手続きを必要とするため、弁護士・司法書士・公認会計士・税理士法人などの専門家と連携することが欠かせません。

そのため、それぞれの関係者への報酬や運営後の管理費用が蓄積していきます。

| 区分 | 内容 |

|---|---|

| 設立時の費用 | 資本金 登録免許税 定款認証費用 |

| 専門家報酬 | 弁護士 税理士 会計士などへの依頼料 |

| 運営コスト | 経理処理 監査対応 報告書作成費用 |

| 法定費用 | 財務局への届出関連費用 |

このようにSPCはコストが掛かるため、得られる利益と見合うかを事前に検討することが重要です。

法規制が複雑で会計・税務処理の負担が大きい

SPCの大きなデメリットの1つに、法規制が複雑で会計や税務の処理負担が重い点が挙げられます。

SPCはSPC法や会社法、金融商品取引法、税法などさまざまな法律の影響を受けるため、設立から運営まで一貫して厳格なルールを守る必要があるからです。

特にSPC法に基づくTMKでは、資産流動化計画の作成や内閣総理大臣への届出が義務付けられており、運営開始まで2か月程度を要するケースもあります。

会計面でも、オフバランス処理や匿名組合の損益分配など特殊な会計処理が求められ、税務面では導管性要件などの細かな条件を満たす必要があります。

- 資産流動化計画など多数の書類作成

- 監査役や会計監査人の選任義務

- 定期的な財務報告の提出

- 税務上の優遇措置を受けるための要件管理

このように、SPCは規制対応に多大な手間がかかるため、専門知識を持つ体制づくりが不可欠です。

スキーム設計を誤ると租税回避とみなされるリスクがある

SPCは税務上のメリットを享受できる仕組みである一方で、スキームの設計や運用を誤ると、税務当局から不当な租税回避とみなされるリスクがあります。

過去には海外のタックスヘイブンを利用した節税や、粉飾決算の手段として悪用された事例も存在します。

その結果、設計や運営を誤ると税務当局から不当な租税回避と判断され、追徴課税や法的責任を問われる可能性があります。

たとえば、エンロン事件のようにSPCを使った不適切な会計処理で経営破綻に至った海外の事例もあり、悪用のリスクは決して小さくありません。

- 配当要件など税制優遇の条件を満たせず追徴課税となる

- 実態のないペーパーカンパニーとみなされる

- 粉飾決算など不正会計の温床になる

- 民事・刑事両面での責任を負う可能性がある

このようにSPCは設計と運用次第で大きなリスクを生むため、専門家と十分に協議しながら活用することが欠かせません。

特別目的会社(SPC)に関するよくある質問

ここからは、SPCについて多く寄せられる疑問に対して、回答していきます。

特別目的会社のリスクは?

SPCの主なリスクは、収益が想定通りに上がらない場合の返済不能リスクや、悪用される可能性、買収後に負債が残るリスクです。

SPCは資金調達のために多額の借入を行うことが一般的で、対象資産から得られる収益が計画を下回ると返済が困難となり、最悪の場合は倒産する恐れもあります。

また、LBOによるM&Aでは、買収後に買収対象企業へ負債が引き継がれるため、対象企業の財務リスクが高まる点にも注意が必要です。

特定目的会社は雇用できますか?

特定目的会社(TMK)は、原則として役職員を常時雇用することができません。

TMKは資産の流動化を目的とする法人であり、自ら営業活動を行うことが法律上制限されているためです。

そのため、実際の資産管理や運用業務はアセットマネージャーなどの外部の専門家に委託する形で運営されています。

特定目的会社が借入を返済できなくなるとどうなりますか?

特定目的会社(TMK)が借入を返済できなくなった場合、その負担は基本的にTMK内にとどまり、原委託者やスポンサー企業に直接波及しない仕組みになっています。

これは、TMKの借入が「ノンリコースローン(非遡及型ローン)」として設計されることが多いためで、返済原資が流動化対象資産から生じるキャッシュフローに限定されているからです。

そのため、出資者やスポンサーが連帯保証を求められることはなく、リスクが明確に限定されます。

特別目的会社は登記が必要ですか?

SPCは法人格を持つため、設立にあたっては登記が必要です。

SPC法に基づいて設立する場合も、会社法に基づき株式会社や合同会社として設立する場合も、いずれも法務局での登記申請を行わなければ法人として成立しません。

登記が完了することで初めて法律上の効力を持ち、対外的に取引や資金調達ができるようになります。

後継者問題・事業承継は日本プロ経営者協会にご相談ください

M&AやSPCを活用した事業承継を検討している経営者の皆様、後継者不足や複雑なスキーム設計に不安を感じておられませんか。

日本プロ経営者協会は、国内最大級のプロ経営者ネットワークを活用して、中小企業の事業承継課題解決に豊富な実績を持つ組織です。

SPCを活用したM&Aや経営統合の特殊性を深く理解した経験豊富なプロ経営者が、企業買収から資産の証券化、オフバランス化まで、幅広いソリューションを提供いたします。

LBOによる買収スキームの設計から、TMKやGK-TKを用いた資金調達、承継後の経営方針策定まで一貫してサポートいたします。

事業承継や後継者問題でお悩みの方は、ぜひ一度日本プロ経営者協会までご相談ください。

| 日本プロ経営者協会の概要 | |

|---|---|

| 名称 | 一般社団法人日本プロ経営者協会 |

| 設立日 | 2019年7月 |

| 活動内容 | プロ経営者によるセミナーの開催 企業への経営者の紹介 経営者に関する調査・研究 書籍の出版 |

| 代表理事 | 堀江 大介 |

| 所在地 | 東京都千代田区丸の内1-6-2 新丸の内センタービルディング21階 |

| URL | https://www.proceo.jp/ |

まとめ

SPC(特別目的会社)は、特定の事業や資産を企業本体から切り離して運営するために設立される法人で、M&Aや不動産投資の現場で広く活用されています。

GK-TK・TMK・REITといった代表的なスキームを使い分けることで、倒産リスクの遮断、大型の資金調達、オフバランス化による財務指標の改善といった大きなメリットを得られます。

一方で、設立や運営には専門家コストや法規制対応の負担がかかり、スキーム設計を誤ると租税回避とみなされるリスクもあります。

そのため、SPCの活用を検討する際は、自社の目的と得られる利益が見合うかを慎重に判断し、弁護士や税理士などの専門家と連携しながら進めることが重要です。