「事業譲渡と株式譲渡の違いは?」

「自社の事業を引き継ぐには、どちらの手法が向いているの?」

会社の売却やM&Aをご検討される際、このような疑問を抱く経営者様も多いのではないでしょうか。

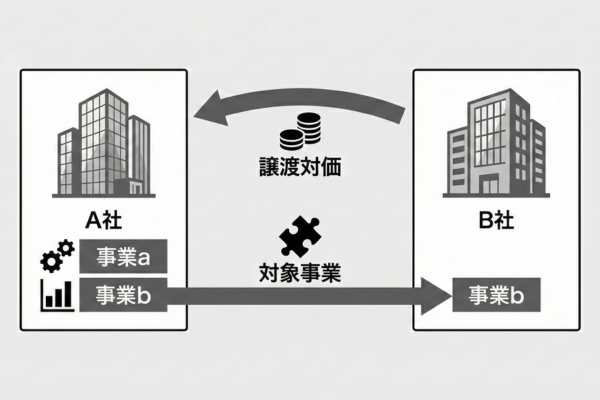

株式譲渡は「会社全体を丸ごと譲り渡す手法」であり、事業譲渡は「特定の事業や資産のみを選んで譲渡する手法」です。

選択する手法によって、引き継ぐ資産や負債の範囲はもちろん、売却益にかかる税金の負担額や、従業員・取引先との契約の扱いなどに大きな違いが存在します。

本記事では、事業譲渡と株式譲渡の決定的な5つの違いや、売り手・買い手それぞれの立場から見たメリット・デメリットについて詳しく解説していきます。

自社に最適なスキームを選択するための5つの判断ポイントも紹介していますので、これから事業承継や会社の売却を検討されている経営者様は、ぜひ参考にしてください。

監修者

代表理事

小野 俊法

経歴

慶應義塾大学 経済学部 卒業

一兆円以上を運用する不動産ファンド運用会社にて1人で約400億円程度の運用を担い独立、海外にてファンドマネジメント・セキュリティプリンティング会社を設立(後に2社売却)。

その後M&Aアドバイザリー業務経験を経てバイアウトファンドであるACAに入社。

その後スピンアウトした会社含めファンドでの中小企業投資及び個人の中小企業投資延べ16年程度を経てマラトンキャピタルパートナーズ㈱を設立、中小企業の事業承継に係る投資を行っている。

投資の現場経験やM&Aアドバイザー経営者との関わりの中で、プロ経営者を輩出する仕組みの必要性を感じ、当協会設立に至る。

事業譲渡と株式譲渡の決定的な違い

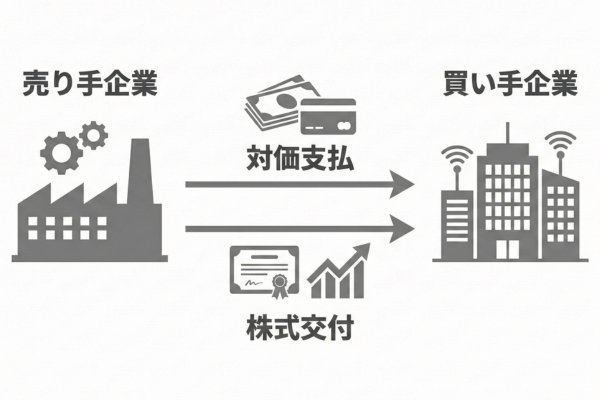

株式譲渡は株主が株式を売却して会社の支配権を移す方法であり、事業譲渡は会社が自ら特定の事業を切り出して移転する方法です。

つまり、前者は「株主が会社ごと引き継いでもらう手法」、後者は「会社が事業の中身を選んで渡す手法」という点に本質的な違いがあります。

主な違いは以下の通りです。

| 項目 | 株式譲渡 | 事業譲渡 |

|---|---|---|

| 手続きの主体 | 株主 | 会社(法人) |

| 対象 | 株式(会社全体の支配権) | 特定の事業・資産 |

| 承継の範囲 | 原則すべて包括承継 | 個別に選択して承継 |

上記の違いを踏まえたうえで、それぞれの手法について詳しく見ていきましょう。

株式譲渡とは「株式を売却して経営権を移す方法」

株式譲渡とは、オーナー経営者などの株主が保有している自社の株式を買い手へ売却し、会社の経営権そのものを譲り渡す手法です。

会社という「箱」ごとそっくりそのまま相手に引き継いでもらう形になります。

なぜこの手法がよく使われるかというと、手続きが非常にシンプルでスムーズに進めやすいからです。

たとえば、あなたが長年育ててきた会社を引退とともに誰かに譲りたいと考えたとき、株式を売買するだけで従業員との契約や取引先との関係をそのまま残すことができます。

結果として、買い手側も翌日からすぐに元の状態のまま事業をスタートできるため、中小企業のM&Aにおいて最も多く選ばれている方法となっています。

事業譲渡とは「特定事業のみを移転する手法」

事業譲渡とは、会社そのものを売るのではなく、会社が行っている特定の事業や資産だけを選んで買い手に売却する手法です。

会社という箱は残したまま、中身の一部だけを取り出して相手に渡すイメージを持っていただければ分かりやすいでしょう。

この手法が選ばれるのは、売り手と買い手の双方にとって、引き継ぐ対象を細かく選別してリスクを切り離せるからです。

具体例を挙げると、複数の飲食店を展開している会社が、赤字が続いているカフェ部門の店舗設備やスタッフだけを手放し、主力である居酒屋部門はそのまま自社に残すといった使い方ができます。

このように、会社全体ではなく特定の事業だけを切り離したり、買い手が欲しい部分だけをピンポイントで買収したりできるのが事業譲渡の最大の魅力と言えます。

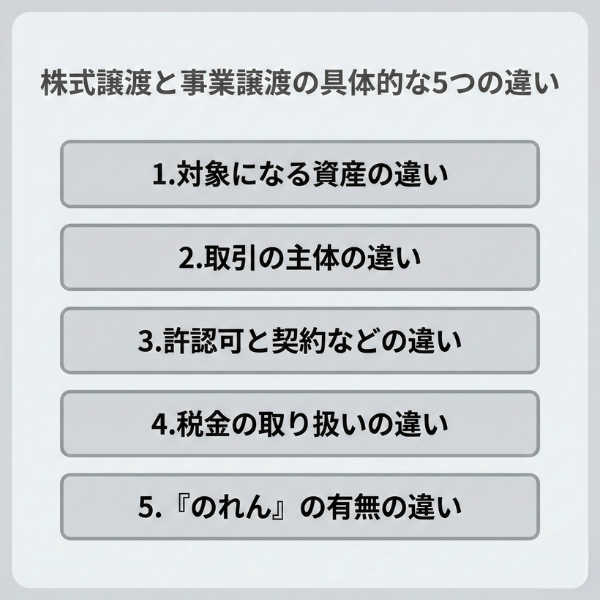

株式譲渡と事業譲渡の具体的な5つの違い

ここからは、事業譲渡と株式譲渡の具体的な違いについて、5つの切り口から詳しく見ていきましょう。

どのような資産が対象になるのか、誰が取引を行うのかなど、実務面で大きく異なるポイントが存在します。

ご自身の希望にどちらが合致するのか、比較しながら読み進めてみてください。

1.対象になる資産の違い

株式譲渡と事業譲渡では、引き継ぎの対象となる資産の範囲がまったく異なります。

株式譲渡は会社全体をそのまま引き継ぐため、プラスの財産もマイナスの財産もすべて一緒に移転する仕組みだからです。

一方の事業譲渡では、譲り渡す資産や負債を個別に選別することができます。

具体的には、株式譲渡の場合は会社が抱えている借入金や、将来発覚するかもしれない未払残業代などの「簿外債務」も買い手が引き継ぐことになります。

しかし事業譲渡であれば、「店舗の設備と顧客リストだけを引き継ぎ、借入金は引き継がない」といった細かな条件設定が可能です。

このように、すべてを包括して引き継ぐか、必要なものだけを選んで引き継ぐかが一つ目の大きな違いとなります。

2.取引の主体の違い

契約を結んで取引を行う「主体」が誰になるのかという点も、両者の明確な違いです。

誰が対価(売却代金)を受け取るのかが変わってくるため、売り手にとっては非常に重要なポイントとなります。

株式譲渡の場合、取引の主体は「株主個人(または法人株主)」と「買い手」です。

たとえば、社長個人が100%の株式を持っている会社を株式譲渡で売却した場合、売却代金は社長個人の銀行口座に直接入金されます。

これに対して事業譲渡は、「会社(法人)」と「買い手」との間で行われる取引です。

そのため、特定の事業を売却して得たお金はすべて会社の口座に入り、社長個人のポケットに直接入るわけではありません。

リタイア資金として個人でお金を受け取りたいのか、会社の運転資金として会社にお金を残したいのかで選ぶべき手法が変わってきます。

3.許認可と契約などの違い

取引先との契約や、行政からの許認可を引き継げるかどうかも大きな違いとして挙げられます。

株式譲渡では会社という法人格がそのまま存続するため、契約や許認可も原則としてそのまま引き継ぐことができるからです。

しかし事業譲渡では、買い手は別の会社として事業を譲り受けるため、すべての契約を結び直さなければなりません。

たとえば事業譲渡の場合、店舗の賃貸借契約を家主と結び直したり、従業員一人ひとりと個別に雇用契約を再締結したりする手間が発生します。

さらに、飲食店営業や建設業などの許認可も買い手側で新たに取り直す必要が出てくるケースがほとんどです。

したがって、スムーズに事業を継続させたいなら株式譲渡が有利であり、手間をかけてでもリスクを排除したいなら事業譲渡を選ぶことになります。

4.税金の取り扱いの違い

売買によって発生する税金の種類や負担額も、選択を分ける決定的な要素です。

利益に対して課税される仕組みや、消費税がかかるかどうかが両者でまったく異なるためです。

株式譲渡において個人株主が株式を売却した場合、得られた利益に対して約20%(所得税・住民税など)の税金が一律でかかり、消費税は発生しません。

一方、事業譲渡では会社が売却益を得るため、約30%〜34%の法人税等が課せられるうえに、土地などの非課税資産を除く譲渡資産には消費税(10%)が課税されます。

たとえば、買い手側から見ても、株式譲渡なら消費税はかかりませんが、事業譲渡で数千万円の設備や在庫を買い取る場合は多額の消費税を納めなければなりません。

このように、税金の負担額を比較すると、一般的には株式譲渡の方が手元に残るお金が多くなる傾向にあります。

参考:No.1463 株式等を譲渡したときの課税(申告分離課税)|国税庁

5.「のれん」の有無の違い

M&Aにおいて重要となる「のれん(ブランド力や顧客基盤などの目に見えない価値)」の会計・税務上の扱いにも違いがあります。

事業譲渡では、こののれん代を税務上の損金(経費のようなもの)として計上できるという特徴があるからです。

具体的には、事業譲渡で買い手が純資産よりも高く事業を買い取った場合、その差額が「のれん」として計上されます。

買い手はこののれん代を原則5年間にわたって少しずつ償却し、利益から差し引くことができるため、法人税を抑えるという大きな節税効果を得られます。

しかし、株式譲渡の場合はのれん代を税務上の損金として計上することはできず、このような節税メリットは受けられません。

事業譲渡のメリットとデメリット

事業譲渡の手法を採用される場合、売り手企業と買い手企業の双方にどのような影響があるのでしょうか。

ここでは、それぞれの立場から見たメリットとデメリットを整理して解説いたします。

事業譲渡における譲渡企業(売り手)のメリット

事業譲渡における売り手企業の最大のメリットは、会社を残したまま特定の事業だけを手放せることです。

不採算部門だけを切り離したり、経営の主軸となる事業にリソースを集中させたりと、柔軟な経営の立て直しが可能になるからです。

具体的には、以下のようなメリットを享受できます。

- 赤字部門を売却して得た資金を、主力事業の設備投資や借入金の返済に充てられる

- 創業以来の愛着ある会社組織や法人格、社名をそのまま残すことができる

- 手放したくない特定の優良資産(自社ビルや独自の特許など)を自社に留保できる

このように、会社全体を売却する決心がつかなくても、事業の「選択と集中」によって会社を身軽に立て直せる点が大きな強みとなります。

事業譲渡における譲渡企業(売り手)のデメリット

一方で、売り手企業にとっての事業譲渡のデメリットは、売却後の事業展開に厳しい制限がかかってしまう点です。

会社法という法律によって「競業避止義務」が定められており、売却した事業と同じビジネスを特定の地域で長期間行うことが禁じられるためです。

具体的には、以下のような制限や負担が発生いたします。

- 原則として20年間、同一市区町村および隣接する市区町村で同じ事業を行えなくなる

- 事業の売却益に対して法人税(約30%〜34%)が課せられ、税負担が重くなりやすい

- 手続きが煩雑なため、譲渡完了までに多大な時間と経営者様の労力が割かれる

将来的に同じ業界で再びビジネスを展開したいとお考えの経営者様にとっては、競業避止義務が大きなハードルとなる可能性があります。

事業譲渡における譲受企業(買い手)のメリット

買い手企業が事業譲渡を選ばれる最大のメリットは、不要なリスクを回避して欲しい部分だけを安全に買収できる点に尽きます。

対象となる資産や負債をピンポイントで指定して契約を結ぶため、過去のトラブルや隠れた負債を引き継ぐ心配がないからです。

買い手企業には、主に以下のようなメリットがございます。

- 簿外債務(帳簿に載っていない借入金や未払い残業代など)のリスクを完全に排除できる

- 自社の戦略に必要な店舗、設備、優秀な人材だけをピンポイントで獲得できる

- 「のれん代」を5年間かけて償却し、法人税の節税効果を得ることができる

このように、買収後の経営リスクを最小限に抑えながら、確実かつ安全に事業拡大を狙えるのが買い手企業にとっての大きな魅力となります。

事業譲渡における譲受企業(買い手)のデメリット

買い手企業にとっての事業譲渡のデメリットは、事業を引き継ぐための実務手続きに膨大な時間と労力がかかることです。

前述の通り、従業員様との契約や行政の許認可が自動的に引き継がれないため、すべてを一からやり直さなければならないからです。

実務上では、以下のような重い負担が発生するケースがあります。

- 優秀なキーマン人材から再雇用の同意を得られず、人材が流出してしまうリスク

- 重要な取引先様から契約の巻き直しを拒否され、売上が減少してしまうリスク

- 買収する設備や在庫などの課税資産に対して、多額の消費税を支払う初期費用の負担

事業譲渡を成功させるためには、これらの煩雑な手続きを迅速かつ丁寧に進めるための社内体制を整えておく必要がございます。

株式譲渡・事業譲渡の最適な選択を無料でご提案します。

お気軽にご相談ください。

株式譲渡のメリットとデメリット

続いて、中小企業のM&Aにおいて最もポピュラーな手法である株式譲渡を用いた場合のメリットとデメリットを確認していきましょう。

株式譲渡における譲渡企業(売り手)のメリット

株式譲渡において売り手企業が享受できる一番のメリットは、売却手続きが非常にシンプルで経営者様の手間が最小限で済むことです。

株主様が保有されている株式を買い手企業へ譲渡するだけで、会社に関するすべての権利と義務をまるごと移転できるからです。

売り手側のメリットを以下にまとめました。

- 従業員様の再雇用や取引先様との契約の結び直しといった面倒な手続きが一切不要である

- 個人の売却益にかかる税金が約20%と低く、リタイア後の手元資金を最大化しやすい

- 会社の借入金や経営者の個人保証(連帯保証)も買い手企業に引き継いでもらえる

経営の第一線から完全に退き、創業者利益をしっかりと確保して悠々自適な老後を迎えたい経営者様にとって、非常にメリットの大きい手法と言えます。

株式譲渡における譲渡企業(売り手)のデメリット

売り手企業にとっての株式譲渡のデメリットは、買い手企業を見つけるためのハードルがやや高くなる可能性がある点です。

会社を丸ごと譲り渡すという性質上、買い手企業は会社の負債や隠れたリスクまで含めてすべての責任を引き受けなければならないからです。

具体的には、以下のような懸念点が挙げられます。

- 過去の未払い残業代や社会保険料の未納などが発覚した場合、買収を敬遠されやすい

- 手放したい事業だけでなく、本来は自社に残しておきたかった優良事業もすべて渡すことになる

- 少数株主様が複数いる場合、全員から株式買取の同意を得る手間がかかる

このように、一部だけを残すという融通が利かないため、会社全体を完全に手放す必要があります。

株式譲渡における譲受企業(買い手)のメリット

買い手企業が株式譲渡を選ばれるメリットは、買収した翌日から滞りなくスムーズに事業を運営できる点にあります。

会社という法人格をそのまま引き継ぐため、事業運営に必要なリソースが途切れることなく継続されるからです。

買い手側の主なメリットは以下の通りです。

- 従業員様、取引先様、技術ノウハウなどをそのままの状態で確実に確保できる

- 営業許可や建設業許可などの複雑な許認可を取り直すための休業期間が発生しない

- 事業譲渡と違って個別の資産に対して消費税がかからないため、買収時の税金コストを抑えられる

複雑な手続きを省略し、買収によるシナジー効果(相乗効果)を最速で発揮させたいと考える買い手企業にとって、理にかなった手法と言えるでしょう。

株式譲渡における譲受企業(買い手)のデメリット

買い手企業にとっての株式譲渡の最大のデメリットは、予期せぬリスクまで丸ごと抱え込んでしまう恐れがあることです。

買収対象となる会社が抱えているすべての負債や責任を、原則としてすべて引き継ぐことになるためです。

買収後に発覚しやすい重大なリスクには、以下のようなものがあります。

- ・決算書に記載されていない多額の借金や、元従業員様からの未払い残業代の請求

- ・過去の取引に起因する損害賠償請求や、税務調査による追徴課税の発生

- ・事業譲渡のような「のれん代」の償却による節税メリットを受けられない

これらのリスクを防ぐためには、買収前にデューデリジェンスと呼ばれる企業調査を専門家に依頼する必要があり、多額の調査費用と時間がかかってしまいます。

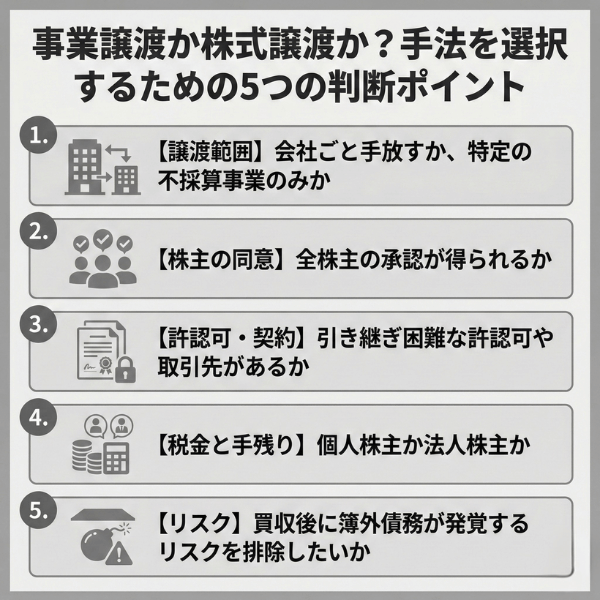

事業譲渡か株式譲渡か?手法を選択するための5つの判断ポイント

実際に自社の売却や買収をご検討される際、どちらの手法を選ぶべきか悩まれる経営者様は少なくありません。

ここでは、貴社の状況に合わせて最適な手法を選ぶための5つの判断基準を分かりやすくご紹介いたします。

1. 【譲渡範囲】会社ごと手放すか、特定の不採算事業のみか

最初の判断ポイントは、「会社全体を譲り渡すのか、それとも一部の事業だけを切り離すのか」という譲渡範囲のご希望です。

どの部分を相手に渡したいかによって、選ぶべきスキームが根本的に変わってくるからです。

- 会社全体を手放す場合:後継者がおらず、会社を丸ごと引き継いでリタイアしたいなら「株式譲渡」が最適です。

- 一部だけを手放す場合:特定の赤字事業だけを切り離し、愛着のある会社組織自体は存続させたい場合は「事業譲渡」を選びます。

まずは、何をどこまで手放すのかという経営者様ご自身の希望を明確にすることが重要です。

2. 【株主の同意】全株主の承認が得られるか

二つ目のポイントは、会社の株式を持っているすべての株主様から売却の同意を得られるかどうかです。

株式譲渡で会社を完全に譲り渡すためには、原則として買い手企業に対して100%の株式を移転させる必要があるからです。

株主構成によって、以下の対応が求められます。

- 経営者様お一人で100%保有している場合:ご自身の意思だけで「株式譲渡」を進められます。

- 親族や元役員に株式が分散している場合:全員に連絡を取り、売却の同意を得る必要があります。

もし連絡がつかない株主様や反対される方がいる場合は、株主総会の特別決議(議決権の3分の2以上の賛成)で実行できる「事業譲渡」に切り替えるのも有効な解決策となります。

3. 【許認可・契約】引き継ぎ困難な許認可や取引先があるか

三つ目は、事業を継続するうえで欠かせない許認可や、絶対に失いたくない重要な取引先様があるかどうかの確認です。

事業譲渡を選んでしまうと、これらが自動的に引き継がれず、事業の継続に致命的な影響を及ぼすリスクがあるからです。

具体的には、以下のようなケースでは注意が必要です。

- 建設業や運送業など、新規取得のハードルが極めて高い許認可に依存している

- 事業譲渡による契約の巻き直しを、大手の取引先様に拒否される恐れがある

このような引き継ぎ困難な財産がある場合は、法人格がそのまま残ってすべてを自動承継できる「株式譲渡」を選ばれるのが無難と言えるでしょう。

4. 【税金と手残り】個人株主か法人株主か

四つ目は、売却の対価を誰が受け取り、税金を差し引いた後に手元にいくら残したいかという資金計画の視点です。

受け取り手によって適用される税金の種類が異なり、最終的な手取り額に大きな差が生じるからです。

資金の使い道に合わせて、以下のように判断いたします。

- 個人のリタイア資金にしたい:税率が約20%と低く抑えられる「株式譲渡」が圧倒的に有利です。

- 会社の新たな運転資金にしたい:法人として事業を売却し、会社の口座に資金を入れる「事業譲渡」を選びます。

誰の口座にお金を入れたいのか、そして税引き後にどれだけの金額を残したいのかを事前にしっかりとシミュレーションしておくことが重要です。

5. 【リスク】買収後に簿外債務が発覚するリスクを排除したいか

最後のポイントは、買い手企業の視点に立ち、簿外債務などの隠れたリスクをどこまで許容していただけるかという点です。

買い手企業にとって想定外の負債を抱え込むことは、買収そのものを失敗に終わらせる最大の要因となるからです。

実務の現場では、以下のような交渉が行われることがあります。

- 買い手側が「未払い残業代などの潜在リスクを100%排除したい」と強く望んでいる

- 株式譲渡では交渉が難航するため、必要な資産だけを引き継ぐ「事業譲渡」を提案する

買い手企業の不安を取り除き、スムーズに成約に導くために、あえて事業譲渡を提案するという判断も経営戦略としてよく用いられます。

株式譲渡が向いているケース

これまでの解説を踏まえると、株式譲渡を選択すべきケースが見えてきます。

後継者不足などを理由に「会社を丸ごと信頼できる相手に任せて、経営から完全にリタイアしたい」とお考えの経営者様に最も適しています。

手続きが煩雑でないため、従業員様や取引先様に余計な不安を与えずに、スムーズに承継を済ませられるからです。

具体的には、以下のようなご希望をお持ちのケースに向いています。

- 長年育ててきた会社を、従業員様の雇用ごとしっかりと守り抜きたい

- 面倒な契約の結び直しや許認可の取り直し手続きを避けたい

- 創業者利益を個人の口座で受け取り、税金を抑えて手元資金を最大化したい

事業の切り売りではなく、会社という一つの共同体をそのまま未来へ繋いでいきたいとお考えの経営者様には、株式譲渡がおすすめです。

事業譲渡が向いているケース

一方で、事業譲渡の活用が向いているのは、経営の再建や事業の「選択と集中」を行いたいケースです。

会社全体を手放すのではなく、必要な事業と不要な事業を切り分けて柔軟な組織再編を行えるからです。

具体的には、以下のような状況で非常に役立つスキームとなります。

- 複数の事業を展開しているが、一部の赤字事業が会社の資金繰りを圧迫している

- 不採算部門を他社に買い取ってもらい、得た資金で主力事業を強化したい

- 買い手企業が簿外債務のリスクを強く警戒しており、安全な取引を求められている

会社を身軽にして新たなスタートを切りたい場合や、互いにリスクを最小限に抑えた取引をご希望される場合に最適な手法と言えます。

事業譲渡と株式譲渡にまつわる質問集

事業譲渡や株式譲渡をご検討される際、経営者様からよく寄せられる疑問をピックアップして回答いたします。

事業譲渡の場合株式はどうなる?

事業譲渡を行った場合でも、会社の株式はそのまま元の株主様のお手元に残ります。

なぜなら、事業譲渡はあくまで会社が保有している「特定の事業(資産や設備、人材など)」を売買する取引であり、会社の経営権そのものである株式を相手に譲り渡すわけではないからです。

会社の所有者は変わらず、売却の対象となった事業だけが買い手企業に引き継がれることになります。

事業譲渡とM&Aの違いは?

事業譲渡とM&Aは、まったく別のものを比較しているのではなく、「手法の一つ」と「全体を指す言葉」という関係性にあります。

なぜなら、M&Aとは、企業の合併や買収を総称する大きな枠組みの言葉だからです。

事業譲渡は、そのM&Aを成功させるための数ある手段のうちの一つに過ぎません。

| 項目 | 意味合い |

| M&A | 企業の合併や買収の総称 |

|---|---|

| 事業譲渡 | 特定の事業のみを売買する手法 |

| 株式譲渡 | 株式を売買して経営権を移す手法 |

「会社や事業を譲りたい」と考えたとき、まずはM&Aという手段を検討し、その中でどの方法が自社に合っているかを探していくことになります。

株式譲渡は個人から個人も可能?

株式譲渡は、企業対企業だけでなく、個人から個人へ譲渡することも可能です。

株式は株主個人の私有財産であり、その持ち主である個人が、別の個人に対して自由に売買や譲渡を行う権利を持っているからです。

会社のオーナー社長が引退する際に、保有している自社株をご子息やご令嬢、あるいは信頼できる従業員に譲り渡して経営権を引き継がせるケースは一般的です。

このような形は、個人間での事業承継の一例といえます。

後継者問題・事業承継は日本プロ経営者協会にご相談ください

会社の引き継ぎや後継者不足による将来の不安を感じておられませんか?

日本プロ経営者協会は、国内最大級のプロ経営者ネットワークを活用して、中小企業の事業承継課題の解決に豊富な実績を持つ組織です。

本記事で解説した「事業譲渡」と「株式譲渡」のどちらが自社に最適かといったスキーム選定から、親族内承継や第三者承継(M&A)まで、あらゆる承継パターンに対応いたします。

複雑な契約手続きや許認可などの行政対応、さらには承継後の経営統合や経営方針の策定まで、経験豊富なプロ経営者が一貫してサポートを提供いたします。

事業承継の手法選びや後継者問題でお悩みの経営者様は、ぜひ一度、日本プロ経営者協会までご相談ください。

| 日本プロ経営者協会の概要 | |

|---|---|

| 名称 | 一般社団法人日本プロ経営者協会 |

| 設立日 | 2019年7月 |

| 活動内容 | プロ経営者によるセミナーの開催 企業への経営者の紹介 経営者に関する調査・研究 書籍の出版 |

| 代表理事 | 小野 俊法 堀江 大介 |

| 所在地 | 東京都千代田区丸の内1-6-2 新丸の内センタービルディング21階 |

| URL | https://www.proceo.jp/ |

まとめ

本記事では、事業譲渡と株式譲渡の決定的な違いや、メリット・デメリット、税金の取り扱いについて経営者様向けに解説してまいりました。

| 比較ポイント | 株式譲渡 | 事業譲渡 |

| 譲渡の対象 | 会社全体 | 特定の事業・資産のみを選択可能 |

|---|---|---|

| 取引の主体 | 株主様 ⇔ 買い手企業 | 会社(法人) ⇔ 買い手企業 |

| 契約・許認可 | 原則としてそのまま自動で引き継がれる | すべて結び直し・再取得が必要となる |

| 売り手の税金 | 個人の場合は所得税等(約20%) | 法人の場合は法人税等(約30%〜34%) |

| 消費税の有無 | かからない(非課税) | 売買する課税資産には消費税がかかる |

| 簿外債務リスク | 買い手がそのまま引き継いでしまうリスクあり | 買い手はリスクを完全に遮断できる |

会社の経営権を手放してご自身は完全にリタイアされたいなら「株式譲渡」、不採算部門を切り離して会社を強固に立て直したいなら「事業譲渡」がそれぞれ適しております。

M&Aの手法選びや税金の計算は、専門的な知見に基づく判断が求められます。

ご検討を進められる際は、M&Aの専門家やアドバイザーに一度無料相談をご活用されることをお勧めいたします。