「会社売却の相場は?」

「どうやって売却価格が決まるの?」

会社売却の相場は、対象となる組織の現時点の価値を評価した金額を基礎としますが、単一の算定基準で確定するものではありません。

価格を左右する主な要素は、財務状況(利益・負債・キャッシュフロー)に加え、今後の成長性・独自の強み(技術、人材、顧客基盤)・買い手とのシナジー・市場環境(売り手市場かどうか)などです。

たとえ同じ利益水準の会社でも、「買い手にとってどれだけ魅力的か」で倍率が変わり、数千万円〜数億円単位で差がつくことも珍しくありません。

本記事では、会社売却の基本的な仕組みや相場の計算方法、売却価格を高めるポイント、実際の手順やメリット・デメリットもわかりやすく解説します。

「本当に売却すべきか」「いくらで売れるのか」と迷っている経営者の方は、判断材料の一つとしてぜひ参考にしてください。

監修者

日本プロ経営者協会 会長

小野 俊法

経歴

慶應義塾大学 経済学部 卒業

一兆円以上を運用する不動産ファンド運用会社にて1人で約400億円程度の運用を担い独立、海外にてファンドマネジメント・セキュリティプリンティング会社を設立(後に2社売却)。

その後M&Aアドバイザリー業務経験を経てバイアウトファンドであるACAに入社。

その後スピンアウトした会社含めファンドでの中小企業投資及び個人の中小企業投資延べ16年程度を経てマラトンキャピタルパートナーズ㈱を設立、中小企業の事業承継に係る投資を行っている。

投資の現場経験やM&Aアドバイザー経営者との関わりの中で、プロ経営者を輩出する仕組みの必要性を感じ、当協会設立に至る。

会社売却の相場に明確な基準はない

会社売却の相場には、絶対的な基準は存在しません。

なぜなら、会社の売却価格は純粋な資産価値だけでなく、将来の収益性や買い手側のニーズ、さらには経済の動向など複雑な要素が絡み合って決まるからです。

以下の要素によって、同じような規模の会社でも売却価格は大きく変動します。

- 企業のブランド力や独自の技術力を持っているかどうかが影響する

- 優秀な従業員のスキルや高い定着率が維持されているかが重要

- 業界全体のM&Aニーズがあり買い手が多い市場であるかが問われる

現在赤字の企業であっても、他にない優れた特許技術を持っていれば、それを欲しがる大手企業から高値で買収されるケースは珍しくありません。

逆に、黒字であっても業界自体が斜陽産業であれば、将来性が不安視されて想定より低い価格になることもあります。

このように、会社の価値は状況によって大きく変わるため、相場は存在せず、状況に応じた柔軟な評価が必要になります。

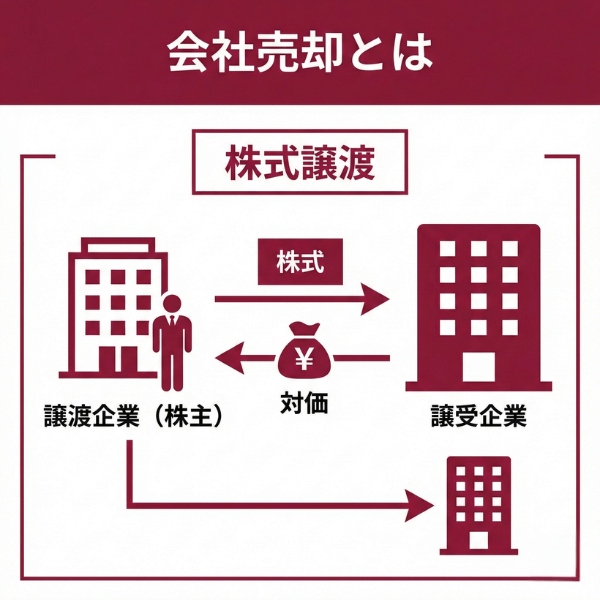

会社売却とは「会社の株式を譲渡して経営権を移すこと」

会社売却とは、自社の株式や事業を第三者に譲り渡し、会社または事業そのものを引き継いでもらう M&Aの総称です。

なぜこうした売却が行われるかというと、廃業せずに従業員の雇用や取引先との関係を守りつつ、経営者の資産形成や事業の整理を同時に進められるからです。

代表的な方法は、会社全体を株式ごと引き継ぐ「株式譲渡」と、特定の事業だけを切り出して渡す「事業譲渡」です。

たとえば、中小企業のオーナーが高齢で後継者がいない場合、株式譲渡で会社を売却すると、新たなオーナーのもとで事業拡大が期待でき、自身は売却益を老後資金などに充てられます。

会社売却と事業売却の違いとは

会社売却と事業売却の違いは、「何をどこまで渡すか」と「税金や手続きの負担」にあります。

会社全体を株式ごと引き渡すのが会社売却で、一部の事業だけを切り出すのが事業売却です。

| 項目 | 会社売却(株式譲渡) | 事業売却(事業譲渡) |

|---|---|---|

| 対象 | 会社の株式=会社そのもの | 特定の事業・資産だけ |

| 経営権 | 買い手にすべて移る | 原則として売り手に残る |

| 負債・契約 | 資産・負債・契約を包括承継する | 必要な資産・契約のみ個別に移転する |

| 対価を受け取る対象 | 株主(オーナー個人など) | 会社 |

| 消費税 | 株式譲渡は非課税取引 | 譲渡する資産に消費税が課税される |

例えば、引退を考えるオーナーが会社全体を手放したい場合は、株式をまとめて売る会社売却を選ぶことが多いです。

逆に、不採算事業だけを整理して本業に集中したいときは、その事業部分だけを事業売却で譲渡する方法が向きます。

税金の扱いや契約の引き継ぎ方は複雑になるため、公認会計士や税理士と相談しながら進めるようにしましょう。

会社売却と廃業の違いとは

会社売却と廃業の違いは、「会社が今後も存続するかどうか」と「経営者の手元に資金が残るか」にあります。

会社を第三者に引き継いで存続させるのが会社売却で、会社を完全にたたんで消滅させるのが廃業です。

| 項目 | 会社売却 | 廃業 |

| 対象 | 会社を丸ごと第三者に譲渡する | 会社を解散し事業を完全に終了する |

|---|---|---|

| 事業・会社の存続 | 新しい経営者の下で存続する | 完全に消滅する |

| 従業員の雇用 | 原則としてそのまま維持される | 残念ながら全員解雇となる |

| 経営者の手残り | 売却益を受け取れる可能性が高い | 処分費用がかかり手元に残らないことが多い |

会社売却は第三者に経営を引き継いでもらうため、長年育てた事業や従業員の雇用が守られる一方で、廃業は事業を完全に消滅させます。

例えば、後継者がいなくて引退を考えている場合、黒字の会社をそのまま廃業してしまうと、従業員は職を失い、設備を処分するための費用もかかってしまいます。

しかし、会社売却を選べば、従業員の雇用は維持され、経営者は売却による利益を老後の生活資金として受け取ることが可能です。

したがって、会社をただ終わらせる廃業を選ぶ前に、事業を残しつつ利益を得られる会社売却の可能性をまずは探ることが重要となります。

会社売却の4つのメリット

会社売却には大きく分けて4つのメリットがあります。

| メリット | 概要 |

|---|---|

| ① 資産形成ができる | 売却代金を老後資金や新規ビジネスの元手にできる |

| ② 従業員の雇用と会社を守れる | 廃業せずに事業を引き継ぎ、会社の名前や取引を残せる |

| ③ 経営者保証・リスクから解放される | 買い手が借入債務を引き継ぐことで、個人保証を外せる場合がある |

| ④ 経営ストレスから解放され第二の人生を歩める | 日々の重圧から離れ、自分の時間を取り戻せる |

会社売却では、自社の株式や事業を対価と引き換えに譲渡することで、まとまった現金を得られます。

売却益は老後の生活資金や、別事業への再投資に充てられるため、経営者にとって大きな「創業者利益」となります。

また、廃業と違い、買い手に事業を引き継げば従業員の雇用を維持しながら、後継者問題を解決し、会社の看板や取引関係を将来に残せます。

さらに、M&Aの条件次第では買い手が債務を肩代わりすることで、経営者保証(個人保証)が外れるケースもあり、万一のときに個人資産まで失うリスクを軽減できます。

会社売却の4つのデメリット

会社売却には、以下の4つのデメリットがあります。

| デメリット | 内容のポイント |

|---|---|

| ① 競業避止義務による制限 | 売却後、一定期間は同業での起業や転職が制限される場合があります。 |

| ② ロックアップ(一定期間の拘束) | 売却後も数年間、役員や顧問として会社に残る義務が生じることがあります。 |

| ③ 経営方針・社風が変わるリスク | 新オーナーの方針で、従業員や取引先の不安や離反が起こるおそれがあります。 |

| ④ 経営者本人の喪失感・精神的負担 | 生涯をかけた会社を手放すことで、生きがいを失ったように感じる場合があります。 |

たとえば、IT企業を売却したオーナーが「売却後に別のITサービスを立ち上げたい」と考えていても、競業避止義務により数年間は同業での起業ができない場合があります。

さらに、ロックアップ条項で2〜3年は顧問として残ることになれば、「すぐに経営から離れて第二の人生を歩みたい」という希望は実現しにくくなります。

会社売却の相場について

会社売却の価格は、企業が保有する資産の現在価値に加えて、将来的にその会社がどれだけ利益を生み出せるかという点を考慮して算定されることが一般的です。

この考え方は、企業全体の収益力と資産価値を総合的に評価できるため、個別事業のみを切り出す事業売却よりも、会社全体の実態を反映しやすいという特徴があります。

また、この方法が広く採用されている背景には、単に現在持っている資産だけでなく、将来にわたる収益を生み出す能力も含めて企業価値を判断できる点があります。

相場の感覚をつかむうえでは便利ですが、あくまで目安であり、最終的な価格は買い手との交渉で決まります。

会社売却の計算方法

売却価格の計算方法は下記の4つです。

- 年倍法

- マーケットアプローチ(マルチプル法など)

- インカムアプローチ(DCF・収益還元法)

- コストアプローチ(純資産法)

間違った方法で価格を算定すると、実際の企業価値との大きなギャップが生じ、買い手との交渉で不利になる可能性があります。

それぞれの計算方法について解説していきます。

年倍法

年倍法(年買法)とは、会社の「現在の純資産」に「将来稼ぐと予想される利益の数年分(のれん代)」を足し合わせて売却価格を計算する方法です。

会計知識がなくても計算式がシンプルでわかりやすいため、中小企業の会社売却において相場の目安を知るためによく使われます。

具体的な例として、時価純資産が1億円で、毎年の営業利益が2,000万円出ている会社を「利益の3年分」で評価したと仮定しましょう。

この場合、「1億円 + (2,000万円 × 3年)」という計算式になり、1億6,000万円が会社を売却する際の目安として導き出されます。

このように決算書の数字を当てはめるだけで自社の価値を客観的に把握できるため、会社売却の適正価格で悩んだら、まずは年倍法を用いて計算してみるのがおすすめです。

マーケットアプローチ(マルチプル法など)

マーケットアプローチでは、実際に市場で「いくらで売買されているか」という客観的なデータを使うため、勘だけで値段を決めてしまうリスクを減らせます。

マーケットアプローチは、非公開企業にも適用でき、かつ、市場で取引される価額を基準としているため客観性に優れるメリットがある。一方で、類似の上場企業がない、取引相場情報が入手できない、あるいは類似企業と比較対象企業の成長ステージが異なるなど、類似企業の選定や情報の入手が難しいケースがあるデメリットがある。

代表的な手法と、そこで使われる指標は以下です。

| 手法 | 概要 | よく使う指標 |

|---|---|---|

| 市場株価法 | 自社が上場している場合、株価から株式価値を計算する | PER、PBR など |

| 類似会社比較法 | 類似上場企業の倍率を自社指標に掛けて価値を推定する | EV/EBITDA倍率、PER など |

例えば、同業上場企業3社のEV/EBITDA倍率の中央値が8倍で、自社のEBITDAが6,000万円なら、企業価値はおおよそ「6,000万円×8倍=4億8,000万円」と計算できます。

この金額から有利子負債を差し引き、現預金を加えれば、株主が受け取れる株式価値のイメージをつかみやすくなります。

このように、マーケットアプローチは、市場の相場感を反映した売却価格を知りたい経営者にとって最適な考え方です。

インカムアプローチ(DCF・収益還元法)

インカムアプローチとは、会社が将来にわたって生み出す利益やキャッシュフローに着目して企業価値を計算する方法です。

M&Aや会社売却では、「今いくらの会社か」より「今後どれだけ稼げる会社か」を知るためによく使われます。

| 手法 | 計算 | 向いているケース |

|---|---|---|

| DCF法 | 将来数年のフリーキャッシュフローを予測し、割引率で現在価値に換算して合計します。 | 中長期の事業計画があり、成長性や投資計画まで細かく織り込みたい場合に適します。 |

| 収益還元法 | 過去数年の平均利益など安定した収益を一つの水準にまとめ、割引率で割って会社価値を求めます。 | 詳細な事業計画がない中小企業でも、実績利益から概算の売却価格をつかみたいときに使いやすいです。 |

買い手は過去よりも「今後どれだけ利益を生み続けられるか」を重視する傾向があります。

将来のフリーキャッシュフローを予測し、リスクを反映した割引率で現在価値に直すDCF法は、その考え方に沿った代表的な手法です。

コストアプローチ(純資産法)

コストアプローチは、貸借対照表の資産から負債を引いた純資産額を基準に企業価値を計算する方法で、「純資産法」とも呼ばれます。

簿価そのままで見る方法、資産を時価に直して評価する方法、さらに将来の利益を数年分上乗せする年買法などがあり、中小企業でも決算書があれば計算しやすい点が特徴といえます。

| 手法 | 計算 | 向いているケース |

|---|---|---|

| 簿価純資産法 | 貸借対照表の資産-負債をそのまま用いて算定します | 小規模で含み損益があまりない会社に便利です |

| 時価純資産法 | 資産・負債を時価に修正して純資産を出します | 不動産や有価証券など含み益が大きい会社に有効です |

| 年買法(のれん込) | 時価純資産に将来利益の数年分を上乗せします | 収益力もある程度価格に反映したい場合に使われます |

たとえば、時価ベースの総資産が1億2,000万円、負債が7,000万円なら、時価純資産は5,000万円になります。

ここに営業利益800万円の3年分(2,400万円)を年買法で加えると、おおよそ7,400万円前後が売却価格のたたき台になるイメージになります。

純資産法など「計算が複雑で分からない…」という方へ。

日本プロ経営者協会が、あなたの会社の価値を正しく算出します。

後継者探しに特化しています

1,800名以上のプロ経営者候補から最適な

後継者を選べる

オーナー様主導で後継者を見極められる

仕組み

後継者を見つけた後に資本の承継が

可能

国内最多100件以上の事業承継実績あり

会社売却の相場を決める主な要素

会社売却の相場は、決算書から算出された数字だけでなく、財務の健全性や目に見えない強みなど複数の要素が絡み合って最終的に決まります。

買い手企業は現在の資産価値だけでなく、買収後にどれだけリスクが少なく、安定して利益を伸ばせるかという将来性を総合的に判断するからです。

相場を大きく左右する主な要素として、以下の項目が挙げられます。

- 利益率が高く、無駄な負債がない健全な財務状況であるかどうかが評価されます。

- 他社には真似できない独自の技術力や、長年培ったブランド力などの無形資産が重要となります。

- どうしてもその会社を買収したいという、買い手側の強い購買意欲が価格を押し上げる要因に繋がります。

- 市場自体が拡大傾向にあり、今後の成長が見込める業界であるかが問われます。

- コンプライアンス違反や従業員の離職率など、買収後のリスクがないかを確認されます。

例えば、独自の特許技術を持ち、市場が急成長している業界に属していれば、相場を大きく上回る高値がつく可能性が高くなります。

逆に、業績が良くても過去に法律違反のトラブルがあったり、優秀な社員がすぐに辞めてしまったりする会社は、買収後のトラブルを懸念されて価格が大きく下がってしまいます。

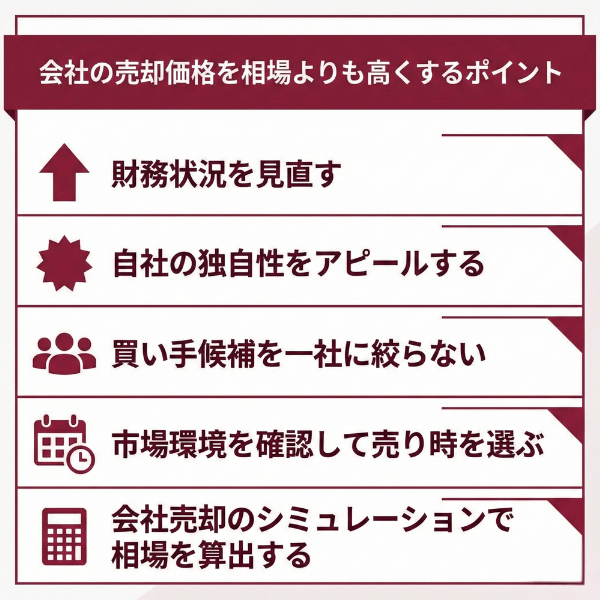

会社の売却価格を相場よりも高くするポイント

会社の売却価格を相場よりも高くするポイントは、以下です。

- 財務状況を見直す

- 自社の独自性をアピールする

- 買い手候補を一社に絞らない

- 市場環境を確認して売り時を選ぶ

- 会社売却のシミュレーションで相場を算出する

会社の売却は一度きりの大きな取引であり、「何となくの雰囲気」や一社からの好条件だけで決めてしまうと、本来狙えたはずの高値を逃してしまうケースも少なくありません。

財務状況を見直す

会社を相場より高く売りたいなら、まず自社の財務状況を丁寧に見直すことが欠かせません。

理由として、M&Aでは決算書・試算表・資産台帳などの財務資料が、企業価値評価やデューデリジェンスの中心資料になります。

数字が実態とずれていたり、簿外債務や不良在庫が多いと、買い手は「追加損失が出るかもしれない」と考え、提示価格を下げる傾向があります。

逆に、不要な資産や赤字部門を整理し、利益やキャッシュフローが安定していれば、同じ業種でも評価が上振れしやすいといえます。

| 見直すポイント | 詳細 | 買い手への印象 |

|---|---|---|

| 不要資産・遊休資産の整理 | 使っていない土地・車両の売却 | 資本効率が高く、無駄が少ない会社だと受け取られます |

| 赤字部門・赤字取引の見直し | 慢性的に赤字の事業を縮小・撤退 | 将来の損失リスクが低いと判断されます |

| 在庫・売掛金の適正化 | 長期滞留在庫の処分、回収不能債権の整理 | 数字の信頼性が高く、管理体制がしっかりしていると評価されます |

| 決算書の整備 | 粉飾のない適正な決算と分かりやすい注記 | デューデリジェンスがスムーズになり、交渉も有利に進みます |

このように、財務状況を見直して「リスクが見えやすく、整理された状態」にしておくことで、買い手の不安を減らし、結果として相場より高い売却価格を狙いやすくなります。

自社の独自性をアピールする

会社の売却価格を相場よりも高くしたいなら、自社ならではの独自性を整理し、買い手にわかりやすくアピールすることが重要です。

財務数値だけでは伝わらない強みを言語化することで、評価額が上がりやすくなります。

| 独自性の項目 | 具体例のイメージ | 買い手にとってのメリット |

|---|---|---|

| 人材 | 離職率が低く、熟練社員が多いチーム | 引き継ぎがスムーズで事業を安定して維持しやすくなる |

| 技術・サービス | 特許技術や他社にないノウハウ | 競合が真似しにくく、高い利益率を期待できる |

| 顧客基盤 | 地域トップシェアやリピーターが多い | 既存売上を土台に、新規展開もしやすくなる |

こうした「自社だけの価値」を資料やストーリーとしてまとめて提示すれば、買い手は将来の収益イメージを具体的に描きやすくなります。

結果として相場より高い売却価格を提示してもらえる可能性が高まります。

買い手候補を一社に絞らない

会社をできるだけ高く売りたいなら、買い手候補を最初から一社に絞らないことが大切です。

複数社と同時に交渉すると、買い手同士が競い合い、提示される金額や条件が上がりやすくなります。

| 比較ポイント | 買い手一社のみ | 複数社と交渉 |

|---|---|---|

| 価格交渉力 | 低くなりやすい | 上乗せを期待しやすい |

| 条件面 | 相手のペースになりがち | 自社に有利な条件を選びやすい |

| 心理面 | 断れず妥協しやすい | 他社があるので冷静に判断できる |

特に中小企業のオーナーは、一社から「ぜひ買いたい」と言われると安心してしまいがちですが、そのまま独占交渉に入ると値下げ要求を受けても断りにくくなります。

相場より少しでも高い金額で売却したい場合は、M&A仲介会社などの専門家も活用しながら、複数の買い手候補と同時並行で話を進めることを意識してみてください。

市場環境を確認して売り時を選ぶ

会社を少しでも高く売りたいなら、なんとなく決めるのではなく、市場環境を確認して売り時を選ぶことが大切です。

M&A件数が増え、買い手企業が積極的な時期は、いわゆる「売り手市場」となり、複数の買い手から打診が来やすく、条件競争が起きやすくなります。

一方、景気後退や業界全体の業績悪化で買い手が慎重になる局面では、提示される価格が抑えられやすく、高値での成約を狙うのは難しくなりやすいです。

例えば、自社と同業種のM&Aニュースや、M&A仲介会社が発信する「売り手市場・買い手市場」のコメントをチェックし、買い手が増えているタイミングを狙うことで、年買法などで計算した目安以上のオファーが出る可能性が高まります。

会社売却のシミュレーションで相場を算出する

会社を少しでも高く売るためには、本格的な交渉に入る前にシミュレーションで自社の売却相場を算出しておくことが重要です。

あらかじめ適正価格の目安を持っておかないと、買い手から提示された金額が妥当かどうか判断できず、安値で手放して損をしてしまう恐れがあるからです。

最近では、M&A仲介会社のWebサイトなどで、売上や営業利益などの数字を入力するだけで簡単に目安がわかる無料のシミュレーションツールが増えています。

まずはこうしたツールで大枠の相場をつかんだ後に専門家へ相談すれば、業界の動向や自社にしかない強みなども加味して、より精度の高い金額を提示してもらうことが可能です。

会社の売却にかかる費用

会社を売却する際には、税金以外にも仲介手数料やデューデリジェンス費用など、総額で売却価格の5~10%程度の費用が発生します。

| 費用項目 | 概算金額 | 内容 |

|---|---|---|

| M&A仲介手数料 | 売却価格の3~5% | 成功報酬として支払うことが多い |

| デューデリジェンス費用 | 100~500万円 | 財務・法務調査の費用 |

| 弁護士費用 | 100~300万円 | 契約書作成やチェック費用 |

| 税理士費用 | 50~200万円 | 税務アドバイス費用 |

| 登記費用 | 10~50万円 | 役員変更や商号変更など、 必要な登記手続きにかかる費用 |

たとえば売却額2億円の場合、仲介手数料だけで約800〜1,000万円、デューデリジェンスと弁護士費用で300〜800万円、その他実費で数十万円がかかると想定できます。

したがって「売却額=手取り」ではなく、これらの費用を差し引いた金額を早い段階で試算し、複数社から見積もりを取りながら条件を比較することが大切です。

税金

会社売却では、売却方法によって税金の種類と税率が大きく異なります。

| 売却方法 | 納税者 | 主な税金 | 税率 |

|---|---|---|---|

| 株式譲渡(個人株主) | 株式を売却した個人 | 所得税・住民税・復興特別所得税 | 20.315% |

| 株式譲渡(法人株主) | 株式を売却した法人 | 法人税・法人住民税・法人事業税 | 約30~40% |

| 事業譲渡 | 事業を売却した法人 | 法人税等・消費税 | 法人税等:約30~40% 消費税:10% |

このように税率に大きな差が生まれる理由は、課税方式の違いにあります。

個人の株式譲渡は分離課税のため一律20.315%ですが、法人の場合は総合課税となり他の所得と合算されるためです。

特に事業譲渡では、譲渡益に対する法人税に加え、譲渡資産に対する消費税の納税義務も発生するため、税務上の手続きが複雑になります。

例えば2億円で売却した場合、株式譲渡(個人)なら約4,063万円、事業譲渡なら5,000万円以上の税金がかかる可能性があります。

専門家などに支払う費用

会社売却では、税金だけでなく仲介会社や弁護士などの専門家に支払う費用が発生し、総額で売却価格の5~10%程度を見込んでおく必要があります。

| 費用項目 | 概算金額 | 内容 |

| M&A仲介手数料 | 売却価格の3~5% | 取引成立時に成功報酬として支払う |

|---|---|---|

| デューデリジェンス費用 | 100~500万円 | 会社の財務や法務に問題がないか調査するための費用 |

| 弁護士費用 | 100~300万円 | 複雑な契約書の作成や法的なチェックを依頼する費用 |

| 税理士費用 | 50~200万円 | 節税対策や税務に関する専門的なアドバイスを受ける費用 |

| 登記費用 | 10~50万円 | 役員変更や商号変更など、法務局での登記手続きにかかる実費 |

たとえば、会社を2億円で売却した場合、仲介手数料だけで約800万円から1,000万円、さらに調査費用や弁護士費用などで300万円から800万円ほどかかると想定されます。

提示された売却額がそのまま全額手元に残るわけではないため、実質的な手取り額を試算し、複数社から見積もりを取って比較検討することが重要です。

会社を売却する手順

会社売却は、準備段階から最終契約まで8つのステップで進められます。

| ステップ | 内容 |

|---|---|

| 1. 準備・戦略策定 | 売却目的を整理し、方針を決定する |

| 2. 専門家との契約 | M&A仲介会社を選定し、依頼契約を締結する |

| 3. 買い手候補の選定 | 企業価値評価を実施し、候補先を探す |

| 4. トップ面談 | 売手と買い手の代表者が条件面談を行う |

| 5. 基本合意書締結 | 売却価格などの基本条件に合意する |

| 6. デューデリジェンス | 買い手による財務・法務の詳細調査が実施される |

| 7. 最終契約 | 最終的な譲渡契約書を締結する |

| 8. クロージング | 代金決済と経営権の移転を完了させる |

会社売却は準備から完了まで通常6ヶ月から1年程度かかりますが、上記の手順を踏むことで円滑な事業承継が実現できます。

専門家のサポートを受けながら、一つずつ着実に進めていくようにしてください。

複雑な会社売却の手続きや交渉は、

すべてプロにお任せください!

日本プロ経営者協会が約1,800名の候補から後継者探しと円滑な会社売却をサポートします。

会社売却の相場に関するよくある質問

会社売却の相場に関するよくある質問を紹介します。

- 会社を10億で売却したら税金はいくらですか?

- 現在赤字の会社でも売却することは可能でしょうか?

- 会社を売却すると従業員の雇用や待遇はどうなりますか?

- 会社売却の相場に売上は関係しますか?

- 会社売却で金持ちになれますか?

会社を10億で売却したら税金はいくらですか?

会社を10億円で売却した場合の税金がいくらになるかは、「10億円すべて」にかかるのではなく、譲渡益に対して20.315%の税金がかかるため、手取り額は条件によって大きく変わります。

例えば、取得費などを2億円と仮定した場合のイメージは次のとおりです。

| 項目 | 金額(概算) |

|---|---|

| 売却額 | 10億円 |

| 取得費・諸経費(仮定) | 2億円 |

| 課税対象の譲渡所得 | 8億円 |

| 税率 | 20.315% |

| 税額 | 約1億6,252万円 |

| 手取り | 約8億3,748万円 |

実際の税額は取得費の額、事業譲渡か株式譲渡か、他の所得状況などで変わりますので、具体的な売却条件が見えてきた段階でM&Aに詳しい税理士へシミュレーションを依頼することをおすすめします。

現在赤字の会社でも売却することは可能でしょうか?

赤字の会社であってもM&Aでの売却は可能です。

赤字でも売却できる理由は、買い手企業が現在の損益だけでなく将来性や技術力、ノウハウなどに価値を見出すからです。

例えば、成長のために積極的な設備投資を行っている企業は一時的に赤字になることがありますが、将来的に黒字転換が見込める場合は十分に売却可能となります。

また、優秀な人材や独自の技術を持つ企業であれば、買い手がそのリソースを活用して黒字化できると判断されるケースもあります。

会社を売却すると従業員の雇用や待遇はどうなりますか?

会社売却を選んだ場合、原則として従業員の雇用や給与などの待遇はそのまま引き継がれ、維持されます。

株式譲渡はあくまで「会社のオーナー」が変わるだけであり、会社という法人自体は存続するため、従業員と会社が結んでいる雇用契約もそのまま継続されるからです。

むしろ、資金力のある大きな企業の傘下に入ることで、従業員にとってポジティブな変化が起きるケースも少なくありません。

会社売却の相場に売上は関係しますか?

会社売却の相場を算出する際、売上高そのものが直接的な計算の基準になることは少なく、あくまで参考指標の一つという位置づけになります。

買い手が最も重視するのは「いくら売り上げているか」ではなく、「そこからいくら利益が残っているか」だからです。

例えば、売上が10億円あっても経費が9億円かかり営業利益が1億円の会社と、売上が3億円でも経費が2億円で済み営業利益が1億円の会社があったとします。

この場合、売上規模が全く違っても、「毎年1億円の利益を出す力がある」という点では同じように評価され、売却価格も同等になる可能性が高くなります。

ただし、利益が同じであっても、売上が大きく安定している会社の方が「顧客基盤が厚い」と評価され、プラスの要素として働くことはあります。

会社売却で金持ちになれますか?

会社を適切なタイミングと価格で売却することができれば、経営者が数億円単位のまとまった資産を手にすることは可能です。

また、個人の株式を譲渡した場合にかかる税率は約20%に固定されており、高い給与を受け取るよりも手元に多くのお金が残りやすいという税制上のメリットも存在します。

実際に、売却で得た数億円の資金を元手に、アーリーリタイアを実現したり、エンジェル投資家として若手起業家を支援したりする元経営者は少なくありません。

会社売却・事業承継は日本プロ経営者協会にご相談ください

会社売却は、一度きりの大きな意思決定であり、適切な後継者選びや条件交渉には専門的な知識が欠かせません。

日本プロ経営者協会では、医療機関を含む中小企業の事業承継に精通したプロ経営者が、売却スキームの検討から候補先の選定、承継後の経営体制づくりまで一貫してサポートいたします。

後継者問題や事業承継でお悩みの方は、お一人で抱え込まず、まずは日本プロ経営者協会にご相談ください。

| 日本プロ経営者協会の概要 | |

|---|---|

| 名称 | 一般社団法人日本プロ経営者協会 |

| 設立日 | 2019年7月 |

| 活動内容 | プロ経営者によるセミナーの開催 企業への経営者の紹介 経営者に関する調査・研究 書籍の出版 |

| 代表理事 | 堀江 大介 |

| 所在地 | 東京都千代田区丸の内1-6-2 新丸の内センタービルディング21階 |

| URL | https://www.proceo.jp/ |

まとめ

会社売却は、「株式譲渡」と「事業譲渡」があり、売却価格算出方法(コストアプローチ、マーケットアプローチ、インカムアプローチ)や手順、税金・費用面、メリット・デメリットを正しく理解することが重要です。

相場にとらわれず、財務状況の整理や独自性のアピール、複数社との交渉を行い、信頼できる専門家のアドバイスを得れば、希望に近い条件での売却が目指せます。