「会社を清算する手続き方法は?」

「会社を解散させる費用や必要期間はどれくらい?」

会社を法的に消滅させるには、解散決議から清算結了登記まで、会社法で定められた一連の手続きを順序通りに進める必要があります。

手続きには最低でも2か月以上の期間と、登録免許税や官報公告料などの実費に専門家報酬を合わせると、最低でも30〜50万円程度の費用がかかるのが一般的です。

今回は、「会社の解散と清算の違い」「具体的な手続きの流れ」「必要な費用と期間」「関係者への対応」などについて詳しく解説していきます。

これから会社の清算手続きを検討している経営者の方は、ぜひ参考にしてください。

日本プロ経営者協会のコラムでは、経営人材・事業承継・企業改革に関する情報を扱うメディアとして、企業・経営者が適切な意思決定を行えるよう、以下の方針に基づきコンテンツを制作しています。

- 公的機関・業界団体・調査機関のデータを参照

- 事業承継・M&A・経営人材に関する制度・実務を踏まえた解説

- 実際の経営事例・ケーススタディに基づく情報提供

当サイトの記事は、以下の公的機関・調査データを参考にしています。

| 経済産業省 | ミラサポplus |

|---|---|

| 中小企業庁 | 事業承継 |

| 帝国データバンク | 倒産レポート |

| 日本政策金融公庫 | 事業承継マッチング支援 |

単なる情報提供にとどまらず、経営判断に必要な一次情報・実務知見をもとにコンテンツを設計しています。

当記事を掲載している一般社団法人日本プロ経営者協会は、プロ経営者の育成・マッチングを通じて、企業の成長支援や後継者探しを含む事業承継課題の解決に取り組んでいます。

会社の清算手続きとは?

会社の清算手続きとは、解散した会社の財産関係を整理し、法人格を完全に消滅させるための一連のプロセスを指します。

会社は「解散」によって事業活動を終えた後、清算手続きに移行し、清算結了の登記をもって法人格が消滅します。

単に事業を停止するだけでは会社は消滅しないため、所定の法律上の手続きが必要です。

会社清算(解散)を検討する主な背景には、業績不振や将来見通しへの不安、経営者の高齢化・健康上の事情、後継者不在などの理由があります。

| 清算(解散)の理由 | 内容 |

|---|---|

| 業績不振 | 売上低迷や赤字が続き、会社の立て直しが困難な場合 |

| 経営者の高齢・健康問題 | 代表者が高齢化したり、長期療養が必要になった場合 |

| 後継者不在 | 次世代に経営を託す人材がいない場合 |

| 市場・業界の変化 | 需要の激減など事業継続が難しくなった場合 |

清算の決断は経営者にとって大きな決断ですが、早めに動くことで債務整理や税務対応をスムーズに進めることができます。

会社の清算と「解散・破産・廃業」との違い

会社の清算と、「解散」「破産」「廃業」は混同されやすい用語ですが、それぞれ意味する内容が異なります。

各用語が法律上の異なる段階や状態を指しており、必要な対応や期間、費用も大きく変わるためです。

それぞれの言葉の意味は以下のとおりです。

| 用語 | 意味 |

|---|---|

| 解散 | 会社を消滅させる状態に入ること。法人格はまだ残る |

| 清算 | 解散後に財産関係を整理し、法人格を消滅させる手続き |

| 破産 | 債務超過で支払不能となり、裁判所主導で進める法的整理 |

| 廃業 | 事業をやめることの総称(解散・清算を含む幅広い概念) |

このように、解散は清算手続きの入口であり、清算を経て初めて会社は法的に消滅します。

破産は裁判所が関与する倒産手続きの一種であり、廃業はそれらを含む一般的な表現として使われる用語です。

会社の清算手続きの方法は2種類

会社の清算手続きには「通常清算」と「特別清算」の2種類があり、会社の財務状況によって選択する方法が異なります。

| 項目 | 通常清算 | 特別清算 |

|---|---|---|

| 対象会社 | 債務を全額弁済できる会社 | 債務超過の疑いがある株式会社 |

| 裁判所の関与 | なし | あり(監督下で実施) |

| 申立て | 不要 | 必要 |

| 期間 | 最短2か月以上 | 数か月〜1年以上 |

資産で債務をすべて返済できる場合は「通常清算」、債務超過の疑いがある場合は「特別清算」が選択されます。

1.通常清算

通常清算とは、解散した会社が保有する資産で債務をすべて支払える場合に行う、最も一般的な清算方法です。

裁判所の監督を受けずに、清算人が主体となって手続きを進められる点が特徴です。

- 現預金や売掛金回収、不動産売却などで債務を完済できる会社が対象

- 株主総会の決議のみで進められ、裁判所への申立ては不要

- 清算人(通常は代表取締役)が手続きを実施する

- 官報公告の期間を含めて最短2か月程度で完了する

このように、通常清算は財務的に健全な状態で会社をたたむ場合に選択される方法で、手続きの自由度が高く、比較的スムーズに進められます。

2.特別清算

特別清算とは、解散した株式会社に債務超過の疑いがある場合や、通常清算の遂行に著しい支障をきたす事情がある場合に行う清算方法です。

裁判所の監督のもとで手続きが進められる点が、通常清算との違いになります。

- 清算人または債権者・株主が裁判所へ特別清算開始の申立てを行う

- 裁判所が特別清算開始命令を発する

- 裁判所の監督下で債権者と協定を結び、債務の処理を進める

- 協定の認可・履行後に清算結了となる

特別清算は破産と同じく倒産手続きの一種ですが、株式会社のみが利用でき、関係者の協議によって柔軟に進められる点が破産との違いです。

債務超過が疑われる会社では、弁護士などの専門家へ早めに相談することが重要となります。

会社の清算を検討している場合でも、

事業や顧客基盤、従業員、ノウハウに価値が残っているケースがあります。

当協会の後継者・プロ経営者へ事業を引き継ぐことで、

会社の存続や従業員の雇用維持につながる可能性があります。

会社清算・解散の手続きの流れ

会社清算・解散の一般的な手続きの流れは以下のとおりです。

| 項目 | 主な内容 |

|---|---|

| 1.解散決議 | 株主総会で会社を解散する特別決議を行う |

| 2.登記申請 | 法務局に「解散登記」と「清算人就任登記」を提出 |

| 3.財産目録の作成 | 清算人が資産・負債を調査して財産目録と貸借対照表を作成し、株主総会の承認を受ける |

| 4.債権者保護手続き | 官報公告を出し、2か月以上の期間を設けて債権者に申し出を求める |

| 5.解散事業年度の申告 | 解散日から2か月以内に法人税確定申告を行う |

| 6.資産処理・債務弁済 | 資産を売却・回収し、債務を支払い、残余財産を確定 |

| 7.清算確定申告 | 残余財産確定後、1か月以内に清算確定申告を実施 |

| 8.決算報告・清算結了登記 | 株主総会で決算報告書を承認し、清算結了登記を法務局に申請 |

| 9.各機関への届出 | 税務署・都道府県税事務所・市区町村・年金事務所などへ届出 |

上記の各工程について詳しく解説していきます。

1.解散決議

会社解散は、株主総会の特別決議によって正式に決定します。

特別決議とは、発行済株式の過半数を有する株主が出席し、その議決権の3分の2以上の賛成を得て成立する決議です。

オーナー企業などでは、経営者自身の判断で解散を決められる場合もあります。

決議の際には、同時に清算人(通常は代表取締役)を選任します。

2. 登記申請

解散決議後、2週間以内に法務局で「解散登記」および「清算人就任登記」を行います。

登記申請には、株主総会議事録、清算人の就任承諾書、定款などが必要です。

この登記が完了すると、会社は法律上「解散した会社」として扱われるようになります。

3.財産目録の作成

清算人は、就任後速やかに会社の資産・負債を調査し、「財産目録」と「貸借対照表」を作成します。

作成後は株主総会で承認を受け、会社に保管します。

この資料は、その後の債権回収や債務弁済、残余財産の確定における基礎となる重要書類です。

4.債権者保護手続き

債権者に対して会社解散を知らせるため、「官報公告」を行い、2カ月以上の申出期間を設けます。

また、把握している債権者には個別に通知を送り、申し出の機会を保証します。

この手続きにより、会社は債権者とのトラブルを防ぎつつ、法的に債務整理を進めることができます。

5.解散事業年度の申告

会社は、事業年度の開始日から解散日までの期間について法人税等の確定申告を行う必要があります。

申告期限は、解散日の翌日から2カ月以内です。

解散申告後も清算中の期間は、必要に応じて申告を行う義務があります。

6.資産処理・債務弁済

清算人が中心となり、売掛金などの債権を回収し、不動産・設備などの資産を売却して資金化します。

その資金で買掛金や借入金などの債務を弁済し、すべての債権債務を整理します。

この過程は清算手続きの中心的な業務であり、債権者保護手続きが完了した後に進められます。

7.清算確定申告

残余財産が確定した段階で、税務署へ「清算確定申告書」を提出します。

提出期限は、残余財産確定日の翌日から1カ月以内です。清算期間中に所得が生じた場合は、その分の納税義務も発生します。

8.決算報告・清算結了登記

清算人は最終的な決算報告書を作成し、株主総会で清算報告の承認を得ます。

この承認によって清算手続きが終了し、会社の法人格が消滅します。

承認後2週間以内に法務局で「清算結了登記」を申請し、法的手続きを完了させます。

9.各機関への届出

清算結了登記が完了したら、税務署・都道府県税事務所・市区町村役場・年金事務所などの関係機関に「清算結了届」などを提出します。

届出には、登記事項証明書や異動届出書などが必要です。

これらの届出をもって、会社の解散・清算手続きがすべて完了します。

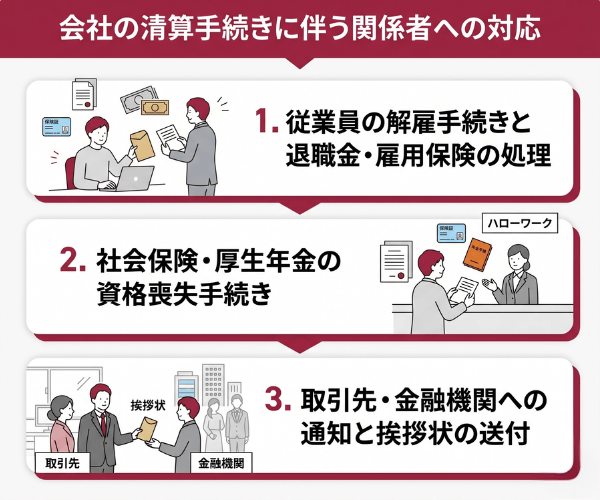

会社の清算手続きに伴う関係者への対応

会社の清算手続きでは、法的な書類の作成や登記だけでなく、従業員や取引先、金融機関といった関係者への対応も重要です。

これらの対応を丁寧に行うことで、円満な廃業が実現でき、経営者個人の信用も守ることができます。

以下では、関係者ごとに必要となる対応について解説していきます。

「会社を解散させるかどうが迷っている…」

という方は、一度ご相談ください。

2,000名以上のプロ経営者候補から最適な

後継者を選べる

オーナー様主導で後継者を見極められる

仕組み

後継者を見つけた後に資本の承継が

可能

全国対応可能

従業員の解雇手続きと退職金・雇用保険の処理

会社を清算する際は、従業員の解雇手続きを法律に従って適切に行う必要があります。

雇用主としての最後の責任を果たすことが、トラブル防止と円満な廃業につながる重要なポイントです。

解雇には労働基準法上の厳格なルールがあり、違反すると損害賠償請求などのリスクが生じるためです。

- 解雇の予告:解雇日の少なくとも30日前に予告するか、30日分以上の解雇予告手当を支払う

- 退職金の支払い:就業規則や退職金規程に基づき、規定どおりに支給する

- 離職票の交付:従業員の失業給付申請のため、離職証明書を作成しハローワークへ提出する

- 源泉徴収票の発行:最後の給与計算後、年内に源泉徴収票を交付する

長年勤めてきた従業員に対しては、できる限り早めに事情を説明し、再就職活動の時間を確保してあげる配慮も大切です。

雇用保険の手続きは、事業廃止から10日以内にハローワークで行う必要があります。

社会保険・厚生年金の資格喪失手続き

会社を清算する際は、社会保険(健康保険・厚生年金)に関する資格喪失手続きを年金事務所で行わなければなりません。

社会保険制度において事業所と被保険者の資格を正確に管理する必要があるからです。

- 健康保険・厚生年金保険適用事業所全喪届:事業の廃止日(または解散日)から5日以内

- 健康保険・厚生年金保険被保険者資格喪失届:従業員の退職日から5日以内

- 健康保険被保険者証の返却:資格喪失後速やかに

提出先はいずれも管轄の年金事務所となります。

従業員が再就職するまで国民健康保険や任意継続被保険者制度を利用するケースもあるため、必要に応じて従業員に制度の概要を説明してあげると親切です。

上記の手続きは社会保険労務士に依頼することも可能で、専門家のサポートを受けることでスムーズに進められます。

参考:適用事業所が廃止等により適用事業所に該当しなくなったときの手続き|日本年金機構

取引先・金融機関への通知と挨拶状の送付

会社の解散・清算にあたっては、取引先や金融機関に対しても解散の事実を通知し、挨拶状を送付するのが社会的なマナーとされています。

突然の取引停止は相手方に混乱をもたらし、未払いや債権回収の問題に発展するおそれがあるためです。

- 解散の事実と日付

- 残務処理の担当者と連絡先

- 売掛金・買掛金の精算スケジュール

- 取引終了に対するお礼の言葉

- 個別催告の対象となる債権者には正式な催告書を送付

金融機関に対しては、借入金がある場合は早めに相談し、返済計画について協議することが大切です。

法人口座の解約手続きも、清算結了登記が完了した後に行う必要があります。

会社の清算にかかる期間とスケジュール例

会社の清算(解散から清算結了まで)に要する期間の目安は、通常3~6か月程度ですが、場合によっては数年かかることもあります。

会社を解散するには、株主総会の特別決議か、株主全員による書面決議が必要です。解散決議後は清算手続きに移行し、清算の結了まで短くて2ヶ月半、長い場合は2年~3年を要します。

解散手続きでは、官報公告による債権者保護期間(2か月以上)、確定申告の期限、登記申請のタイミングなど、ひとつでも抜けるとやり直しや遅延の原因となります。

スムーズに進めるためには、各ステップの期限を守ることが不可欠です。

| 手続き段階 | 主な内容 | 期間目安 |

|---|---|---|

| 解散決議 | 株主総会で解散を決議 | 即日または数日 |

| 解散登記申請 | 解散決議から2週間以内に法務局で登記申請 | 2週間以内 |

| 債権者保護手続き | 官報公告後、債権者申出期間 | 2か月以上 |

| 確定申告(解散年度) | 解散日から2か月以内に申告 | ~2か月 |

| 資産・債務の整理 | 資産の売却・債務支払 | 債権者申出期間内 |

| 清算確定申告 | 残余財産確定から1か月以内 | 1か月以内 |

| 清算結了登記 | 決算報告承認後、法務局で登記申請 | 数日~1週間程度 |

| 各機関への届出 | 税務署・市区町村等への届出 | 1週間程度 |

※全体の流れを通して、通常3~6か月程度を要します。

会社の清算にかかる期間は「3〜6か月」が標準的な目安です。

官報公告など待機期間があるため、余裕を持ったスケジュールで準備しましょう。

会社解散にかかる主な費用

会社解散・清算にかかる費用は、登記費用や官報公告料、専門家への報酬などを合計して、一般的に30~50万円程度が目安となります。

ただし、会社の規模や債権債務の状況、専門家へ依頼する範囲によって、実際の費用は大きく変動します。

ここでは、会社解散にかかる費用の内訳を、項目ごとに解説していきます。

登録免許税・官報公告料

会社の清算にかかる費用のうち、誰が手続きしても必ず発生する固定費用が「登録免許税」と「官報公告料」です。

国や公的媒体に支払う公的な費用であり、手続きの一部として法律上必須とされています。

具体的な金額は以下のとおりです。

| 費用項目 | 金額 |

|---|---|

| 解散登記の登録免許税 | 30,000円 |

| 清算人選任登記の登録免許税 | 9,000円 |

| 清算結了登記の登録免許税 | 2,000円 |

| 官報公告掲載料 | 約32,000円〜 |

| 合計(最低限) | 約73,000円〜 |

このほか、登記事項証明書の取得費用なども数千円程度かかります。

上記は清算手続きを進めるうえで避けられない最低限の費用となるため、事前に予算として確保しておく必要があります。

解散公告費用

解散公告とは、債権者保護手続きの一環として官報に掲載する公告のことで、債権者に対して債権の申し出を呼びかける目的で行います。

この公告は法律上必須であり、掲載料として32,000円前後の費用がかかります。

- 掲載媒体:国の機関紙である「官報」

- 掲載期間:2か月以上の申出期間を設ける必要がある

- 掲載料:行数や文字数によって変動(おおむね3万円台前半)

- 申込先:全国官報販売協同組合または官報販売所

公告と並行して、把握できている債権者には個別催告(書面での通知)も必要となります。

なお、特別清算の場合は別途裁判所への申立て費用なども発生するため、トータルでより多くの費用が必要になります。

外注する場合の専門家への費用

会社の清算手続きを専門家へ依頼する場合は、登記費用や官報公告料に加えて、専門家への報酬が発生します。

| 専門家 | 費用相場 | 対応業務 |

|---|---|---|

| 司法書士 | 7〜15万円 | 解散登記 清算結了登記 |

| 税理士 | 10〜30万円 | 解散・清算確定申告 決算処理 |

| 弁護士 | 30万円〜(事案による) | 特別清算 債務整理 債権者交渉 |

複数の専門家に同時に依頼するケースが多く、その場合は合計で50万円から100万円程度の費用がかかることもあります。

無料相談を受け付けている法律事務所や税理士事務所も多いため、まずは相談から始めるのがおすすめです。

登記申請を代行する「司法書士報酬」

解散登記や清算結了登記などの登記申請を司法書士へ依頼する場合、報酬の相場は7~15万円程度となっています。

司法書士は登記の専門家であり、書類の作成から法務局への申請まで一貫して対応してくれます。

- 必要書類の作成と添付書類の準備を任せられる

- 法務局への申請手続きを代行してもらえる

- 書類の不備による差し戻しを防げる

- 登記簿の確認も含めて一貫対応してくれる

複雑な案件や急ぎの案件では、別途費用が加算される場合もあります。

事務所によって料金体系が異なるため、複数の事務所から見積もりを取って比較検討するとよいでしょう。

税務申告を任せる「税理士報酬」

会社解散・清算に伴う税務申告を税理士へ依頼する場合、報酬の相場は10~30万円程度です。

清算手続きでは通常の決算とは異なる特殊な申告が必要となるため、税務の専門家である税理士のサポートが欠かせません。

- 解散事業年度の確定申告書の作成と提出

- 財産目録・貸借対照表の作成サポート

- 清算事業年度ごとの確定申告

- 清算確定申告書の作成と提出

- 残余財産分配に関する税務アドバイス

顧問税理士がいる場合は、廃業を決断した時点で早めに相談することをおすすめします。

清算期間が長引くほど申告回数が増え、報酬額も増える可能性がある点に注意が必要です。

債務超過等の法的整理に対応する「弁護士費用」

債務超過の疑いがある会社の特別清算や、複雑な債権者との交渉が必要な場合は、弁護士へ依頼することになります。

弁護士費用は事案の複雑さによって大きく変動し、最低でも30万円以上、複雑な案件では数百万円に及ぶこともあります。

- 特別清算開始の申立て

- 裁判所への各種書類の作成と提出

- 債権者集会の準備と出席

- 債権者との協定交渉と協定案の作成

- 経営者個人保証の整理に関するアドバイス

弁護士費用は着手金と成功報酬の二段階で設定されているケースが多く、初回相談は無料の法律事務所も増えています。

債務超過や複雑な債権者問題を抱えている場合は、企業法務に強い弁護士へ早めに相談することが重要です。

会社清算時に必要な税金

会社清算時には、通常の事業活動を行っている時とは異なる複数の税金が発生します。

解散時点・清算中・残余財産分配時の各段階で異なる税金が課されるためです。

| 税金の種類 | 発生タイミング | 内容 |

|---|---|---|

| 法人税・住民税・事業税 | 解散事業年度 各清算事業年度 | 通常通り所得に応じて課税 |

| 法人住民税の均等割 | 清算中も継続 | 法人格が消滅するまで毎年発生 |

| 消費税 | 課税売上があれば該当年度 | 通常の課税ルールに従う |

| 所得税(みなし配当) | 残余財産分配時 | 個人株主への分配に対して源泉徴収 |

| 登録免許税 | 各登記時 | 解散登記・清算結了登記で発生 |

特に注意したいのが、残余財産の分配を受けた株主に対する「みなし配当」の課税です。

非上場会社の場合、出資額を超えて分配された金額は配当所得として20.42%の税率で源泉徴収されます。

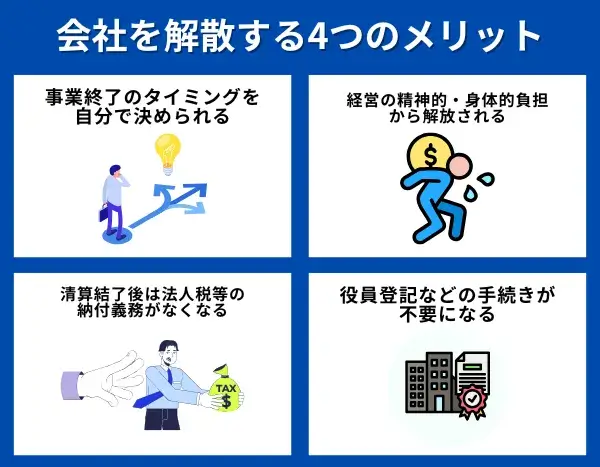

会社を解散する4つのメリット

会社を解散するメリットは、主に以下の4つです。

- 事業終了のタイミングを自分で決められる

- 経営の精神的・身体的負担から解放される

- 清算結了後は法人税等の納付義務がなくなる

- 役員登記などの手続きが不要になる

それでは上記のメリットについて詳しく解説していきます。

事業終了のタイミングを自分で決められる

事業終了のタイミングを自分で決められることには、大きなメリットがあります。

なぜなら、経営環境や自身のライフプランに合わせて最適なタイミングを選択できるからです。

たとえば、事業環境が悪化しそうな兆しが見えた時や、体力的・精神的負担が大きくなったと感じたタイミングで事業を終了することが可能です。

これにより、無理に赤字を続けて負債を増やすリスクや、廃業を決断するタイミングを逃して後悔するリスクを避けることができます。

また、解散の決断が早ければ、清算手続きを円滑に進めて、次の人生ステージへの準備も余裕をもって行えます。

日本プロ経営者協会は、

後継者不在に悩む企業と、

経営を引き継ぐ意欲のある

後継者とのマッチングを支援しています。

経営の精神的・身体的負担から解放される

会社を解散することで、経営者が抱える精神的・身体的な負担から解放されるという大きなメリットがあります。

業績不振や後継者不足で事業継続が難しい場合、無理に続けることで心の余裕を失い、健康にも悪影響が出ることがあります。

会社を解散すれば、事業から完全に手を引き、精神的な重圧や身体的な負担から解放されます。

清算手続きは必要ですが、今後の経営責任やリスクからは解放され、安心して新しい人生のステップを踏み出すことが可能です。

清算結了後は法人税等の納付義務がなくなる

会社を解散すると、最終的に清算結了の登記を終えた時点で、法人としての課税義務がなくなります。

ただし、清算期間中は「解散事業年度の申告」や「清算確定申告」など、通常どおりの申告・納税手続きが必要です。

清算がすべて完了し、法人格が消滅すると、以後は税金の納付義務が発生しません。

会社の解散は、事業継続が難しい場合の税負担を整理し、経営リスクを軽減する合理的な方法といえます。

継続的な税金や事務手続きの負担を減らしたい経営者にとっても、清算結了は大きなメリットとなります。

役員登記などの手続きが不要になる

会社を解散すると、継続的に発生していた役員変更や定款変更などの登記手続きを行う必要がなくなります。

会社を存続させている限り、役員の任期ごとに役員変更登記を行ったり、方針変更の際には定款変更を行ったりと、定期的な事務作業が発生します。

| 手続き | 通常必要なタイミング |

|---|---|

| 役員変更登記 | 任期満了時、就任時 |

| 定款変更 | 方針の変更時 |

| 事業報告 | 毎期の決算時 |

会社を存続させる場合は、上記の手続きを定期的に行う必要があり、事務負担や費用も発生します。

解散・清算にあたっては解散時と清算結了時の登記手続きが必要となりますが、清算結了によって会社が消滅した後は、登記書類などの提出義務がなくなります。

会社を解散するデメリット

会社の解散には多くのメリットがある一方で、デメリットも存在します。

廃業を決断する前にデメリットも正確に理解しておくことで、M&Aや事業承継など他の選択肢との比較検討が可能になります。

以下では、会社解散の代表的な3つのデメリットを解説していきます。

清算結了まで時間・費用・手間がかかる

会社の解散・清算には、最低でも2か月以上の時間と、数十万円規模の費用、そして多くの事務作業の手間がかかります。

債権者保護手続きや各種登記、税務申告など、清算手続きには多数の法定要件があるためです。

- 官報公告の期間として最低2か月が必要となる

- 不動産の売却が長引くと1年以上かかるケースもある

- 登録免許税・官報公告料だけで合計7万円以上必要

- 専門家への依頼で50万円〜100万円かかる場合もある

- 解散・清算中の各種申告や届出の事務作業が多い

廃業を決めてからすぐに会社をなくせるわけではないため、計画的なスケジュール管理と資金準備が重要です。

事業規模が大きい会社ほど、これらの負担も大きくなる傾向にあります。

手続きを進める前に、

まずは会社の価値を確認してみませんか?

取引先・金融機関からの信用が失われる

会社の解散を決定すると、長年築いてきた取引先や金融機関からの信用が失われる可能性があります。

理由は、解散が「事業継続できなかった」というネガティブな印象を相手に与えてしまうことが少なくないからです。

- 取引先:継続的な取引関係の終了による相手方の業務影響

- 金融機関:今後の融資審査における経営者個人の評価

- 業界団体:これまで培ってきた業界内のネットワーク

- 顧客:サービス提供の終了による顧客満足度の低下

- 従業員:再就職活動における会社推薦の信用

特に経営者個人保証が付いた借入金がある場合は、個人の信用情報にも影響が及ぶ可能性があります。

廃業ではなくM&Aによる事業承継を選択することで、こうした信用面のデメリットを回避できるケースもあります。

残余財産の分配に多額の税金がかかる場合がある

会社清算後に株主へ残余財産を分配する際には、「みなし配当課税」によって多額の税金が発生する場合があります。

出資額を超えて分配される金額は配当所得として扱われ、累進課税の対象となるからです。

- 出資額(資本金等)を超える分配額が「みなし配当」となる

- 非上場会社の場合、20.42%の税率で源泉徴収される

- 株主は確定申告で総合課税(最高税率55%)の対象になる

- 同族会社では税負担が特に重くなる傾向にある

- 法人株主の場合は法人税の課税対象となる

含み益のある不動産などを売却して分配する場合、会社段階での法人税と株主段階での所得税が二重に課税される構造になります。

このような税負担を考慮すると、M&Aによる株式譲渡(譲渡所得は20.315%)の方が手取り額が多くなるケースも珍しくありません。

会社の解散・清算に関するよくある質問

会社の解散・清算に関して経営者の方からよく寄せられる質問にお答えしていきます。

会社を清算したら残余財産はどうなる?

会社を清算してすべての債務を弁済した後に財産が残った場合、その残余財産は株主に分配されます。

各株主への分配額は、原則として保有株式数の割合に応じて公平に決定される仕組みです。

- 分配方法は金銭が原則だが、現物分配も可能

- 種類株式がある場合は権利内容に応じて分配される

- 分配のタイミングは、すべての債務弁済が完了した後

- 個人株主には所得税、法人株主には法人税が課税される

- 出資額を超える部分は「みなし配当」として源泉徴収される

例えば、A株主が60%、B株主が40%を保有している会社の残余財産が1,000万円ある場合、Aさんに600万円、Bさんに400万円が分配されます。

借金がある・債務超過の場合でも清算手続きはできる?

借金や債務超過の状態でも、会社の清算手続き自体は可能です。

ただし、債務をすべて弁済できるかどうかで、通常清算・特別清算・破産のいずれを選ぶかが変わってきます。

| 状況 | 手続き |

|---|---|

| 資産で債務を全額弁済できる | 通常清算 |

| 債務超過の疑いがある | 特別清算 |

| 明らかな債務超過・支払不能 | 破産手続き |

| 事業の再生可能性がある | 民事再生・会社更生 |

特別清算は株式会社のみが利用できる手続きで、債権者との協定によって柔軟な解決が可能となります。

経営者個人が連帯保証している借入金がある場合は、会社の清算と並行して個人の自己破産や個人再生を検討するケースもあります。

清算手続き中の会社ができないこと・制限されることは?

清算手続き中の会社は「清算会社」と呼ばれ、その目的は清算事務に限定されるため、通常の事業活動には大きな制限がかかります。

理由は、清算会社の存在意義が「財産関係の整理と法人格の消滅」にあり、新たな事業を行うことは清算の目的に反するからです。

- 新たな営業活動・事業の開始

- 既存事業の継続的な拡大

- 利益配当の実施

- 株式の発行や増資

- 合併や会社分割などの組織再編行為(一定の例外を除く)

- 清算目的以外の財産処分

ただし、清算事務に必要な範囲であれば、財産の売却や債権の回収、未完了の契約履行などは可能です。

清算手続き中に新たな事業を始めたい場合は、「会社継続」の決議によって解散前の状態に戻すこともできますが、清算結了後にはこの選択肢はなくなります。

後継者問題・事業承継は日本プロ経営者協会にご相談ください

会社解散を検討される企業の多くは、後継者不在や事業承継の課題を抱えています。

日本では経営者の高齢化が進み、黒字企業であっても後継者がいないために廃業・清算を選ばざるを得ない中小企業が増加しているのが現状です。

解散・清算という選択の前に、M&Aや第三者承継など、会社と従業員の雇用を守る代替策が存在します。

後継者選定から資本の承継、経営改善までワンストップでご相談いただけますので、事業承継や後継者問題でお悩みの方は、ぜひ一度日本プロ経営者協会までご相談ください。

| 日本プロ経営者協会の概要 | |

|---|---|

| 名称 | 一般社団法人日本プロ経営者協会 |

| 設立日 | 2019年7月 |

| 活動内容 | プロ経営者によるセミナーの開催 企業への経営者の紹介 経営者に関する調査・研究 書籍の出版 |

| 代表理事 | 堀江 大介 |

| 所在地 | 東京都千代田区丸の内1-6-2 新丸の内センタービルディング21階 |

| URL | https://www.proceo.jp/ |

まとめ

本記事では、会社の解散から清算までの手続きの流れ、費用、期間、メリット・デメリットについて詳しく解説してきました。

会社の清算は、解散決議から始まり、登記、債権者保護手続き、税務申告、残余財産の分配を経て、清算結了登記によって完了する一連の法的プロセスです。

- 清算には通常清算と特別清算の2種類があり、債務状況で選択する

- 最低でも2か月以上、一般的には3〜6か月の期間が必要となる

- 費用は登録免許税・官報公告料・専門家報酬で30〜100万円程度

- 司法書士・税理士・弁護士など専門家のサポートが不可欠

- 残余財産の分配にはみなし配当課税がかかる点に注意

会社の解散・清算は経営者にとって人生で何度も経験するものではないため、不安や疑問は尽きないかもしれません。

廃業を最終決断する前に、M&Aや事業承継といった選択肢も視野に入れ、自社にとって最適な「会社の終わり方」を専門家と一緒に検討していくことが大切です。