「一般承継と特定承継の違いは?」

「自分のケースではどちらを選ぶべき?」

一般承継(包括承継)は権利義務のすべてを一括で引き継ぐ方法で、相続や合併が該当します。

一方、特定承継は指定した資産や契約だけを個別に引き継ぐ方法で、売買や事業譲渡がこれにあたります。

| 項目 | 一般承継(包括承継) | 特定承継 |

|---|---|---|

| 意味 | 権利義務のすべてを一括で引き継ぐ | 指定した資産・契約だけを個別に引き継ぐ |

| 具体例 | 相続 | 売買 贈与 交換 |

| 法人の具体例 | 合併・会社分割 | 事業譲渡 |

| 債務の扱い | 負債もすべて引き継ぐ | 合意した範囲のみ引き継ぐ |

| 手続き | 一括のためシンプル | 個別契約が必要で煩雑になりやすい |

両者は承継の範囲だけでなく、債務の扱いや税務上の取り扱い、従業員の労働契約や許認可の引き継ぎ方まで大きく異なるため、違いを正しく理解したうえで選択することが重要です。

本記事では、一般承継と特定承継の違いを比較表や具体例を交えてわかりやすく解説します。

承継人の権利・義務の範囲から、個人・法人ごとの適用ケース、目的別の選び方まで紹介していますので、これから承継の方法を検討する方はぜひ参考にしてください。

日本プロ経営者協会のコラムでは、経営人材・事業承継・企業改革に関する情報を扱うメディアとして、企業・経営者が適切な意思決定を行えるよう、以下の方針に基づきコンテンツを制作しています。

- 公的機関・業界団体・調査機関のデータを参照

- 事業承継・M&A・経営人材に関する制度・実務を踏まえた解説

- 実際の経営事例・ケーススタディに基づく情報提供

当サイトの記事は、以下の公的機関・調査データを参考にしています。

| 経済産業省 | ミラサポplus |

|---|---|

| 中小企業庁 | 事業承継 |

| 帝国データバンク | 倒産レポート |

| 日本政策金融公庫 | 事業承継マッチング支援 |

単なる情報提供にとどまらず、経営判断に必要な一次情報・実務知見をもとにコンテンツを設計しています。

当記事を掲載している一般社団法人日本プロ経営者協会は、プロ経営者の育成・マッチングを通じて、企業の成長支援や後継者探しを含む事業承継課題の解決に取り組んでいます。

承継とは「権利や地位・財産などを引き継ぐ」こと

承継(しょうけい)とは、ある人から別の人へ権利や義務、財産、地位などを引き継ぐ行為を意味します。

法律用語として使われる場合は、主に契約上の権利義務や相続における財産の移転を指すのが一般的です。

たとえば、親が亡くなった際に子どもが不動産や預貯金を引き継ぐ相続や、経営者が後継者に会社の経営権を譲る事業承継が代表的な例として挙げられます。

また、売買や贈与によって第三者へ土地や建物の所有権を移転する行為も、広い意味での承継に該当します。

「承継」と「相続」の違い

承継と相続はよく似た言葉ですが、指している範囲が異なります。

| 比較項目 | 承継 | 相続 |

|---|---|---|

| 意味 | 権利・義務・地位などを引き継ぐ行為全般 | 被相続人の死亡により財産・権利義務が移転すること |

| 範囲 | 広い(相続を含むすべての引き継ぎ) | 狭い(死亡を原因とする場面に限定) |

| 発生の原因 | 売買・贈与・合併・相続など多様 | 被相続人の死亡のみ |

| 根拠となる法律 | 民法・会社法など複数 | 主に民法(相続編) |

| 具体例 | 事業承継、合併による権利義務の移転など | 親の死亡による不動産・預貯金の取得 |

「承継」は権利や義務を引き継ぐ行為全般を広く指す言葉であるのに対し、「相続」は被相続人の死亡をきっかけに財産や権利義務が相続人へ移転する特定の場面に限定されています。

つまり、相続は承継の一種であり、承継というより大きなカテゴリーの中に含まれる関係にあるのです。

たとえば、事業承継では経営権や株式、経営ノウハウといった多様な要素を引き継ぎますが、これは相続とは異なる手続きや方法で行われることがあります。

一方、親族が亡くなって遺産を受け取る場面は「相続」であり、民法の規定に基づいて進められるのが原則です。

一般承継と特定承継の違いとは?

承継には大きく分けて「一般承継(包括承継)」と「特定承継」の2つの種類があります。

法律上、承継する対象を特定するかどうかによって区別されており、それぞれ引き継ぐ範囲や手続きが大きく異なります。

以下では、一般承継と特定承継の内容について解説します。

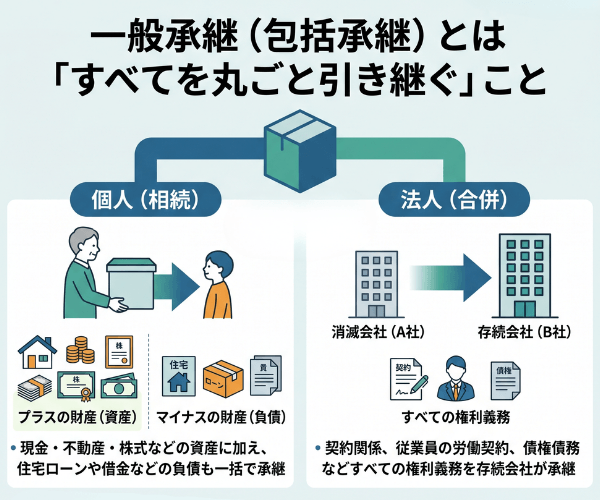

一般承継(包括承継)とは「すべてを丸ごと引き継ぐ」こと

一般承継とは、個人や法人が持っている権利義務を一括して包括的に引き継ぐことです。

「包括承継」とも呼ばれ、プラスの財産だけでなく借金や債務などのマイナスの財産もすべてまとめて承継する点が特徴です。

「良い部分だけ受け取って、負債は引き継がない」という選択はできず、すべてを承継するか一切を放棄するかの二者択一となるのが原則です。

| 場面 | 具体例 | 引き継ぐもの |

|---|---|---|

| 個人 | 親の死亡による遺産相続 | 現金・不動産・株式などの資産に加え、 住宅ローンや借金などの負債も一括で承継 |

| 法人 | 会社同士の吸収合併 | 消滅会社の契約関係・従業員の労働契約・債権債務などすべての権利義務を存続会社が承継 |

このように、一般承継では個人・法人を問わず、権利も義務もまとめて引き継ぐ仕組みとなっています。

「一般承継」と「包括承継」の違い

一般承継と包括承継は、実務上ほぼ同じ意味で使われている用語です。

どちらも「権利義務を一括して引き継ぐ」という点では同義であり、法律の文脈でもほとんど区別されることはありません。

ただし、厳密に言えばニュアンスの違いがあります。

一般承継は「承継の対象を特定せず一般的に引き継ぐ」という意味合いが強く、民法の条文では「相続人は被相続人の財産に属した一切の権利義務を承継する」(民法896条)と規定されています。

一方、包括承継は「すべてを包括的に引き継ぐ」という内容をより直接的に表現した用語です。

会社法では合併や会社分割に関して「包括承継」という表現が用いられることが多くなっています。

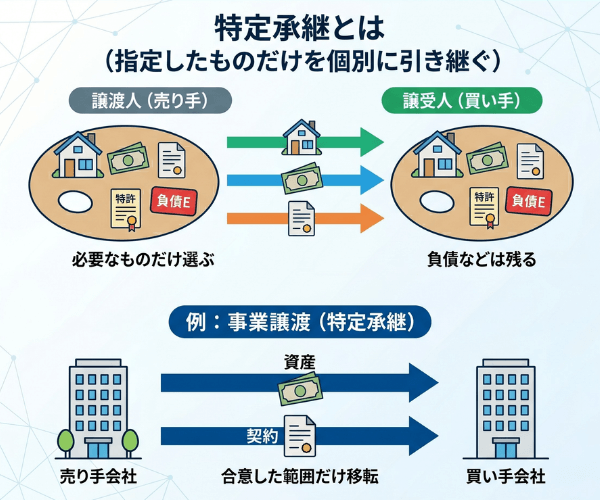

特定承継とは「指定したものだけを個別に引き継ぐ」こと

特定承継とは、承継する対象を限定して、指定された権利や財産だけを個別に引き継ぐことを指します。

一般承継がすべてを丸ごと引き受けるのに対し、特定承継では当事者間の合意によって移転する範囲を自由に選択できるのが特徴です。

また、事業譲渡もM&Aにおける特定承継の代表例といえます。

事業譲渡では、買い手が取得したい資産や契約だけを選んで承継でき、売り手の負債や不採算部門を引き受ける必要はありません。

一般承継と特定承継の違いを一覧で比較

一般承継と特定承継には、承継の範囲や手続き、リスクなどの違いがあります。

| 比較項目 | 一般承継(包括承継) | 特定承継 |

|---|---|---|

| 承継の範囲 | 権利義務の一切を一括して承継 | 指定した権利・財産のみを個別に承継 |

| 債務・負債の扱い | すべて引き継ぐ(借金も含む) | 合意した範囲のみ引き継ぐ |

| 承継対象の選択 | 選択不可(全部か放棄の二択) | 当事者間の合意で自由に選択可能 |

| 個人の場面 | 相続 | 売買・贈与・交換 |

| 法人の場面 | 合併・会社分割 | 事業譲渡 |

| 第三者の同意 | 原則不要(法律の効力で移転) | 債権者や契約相手の個別同意が必要 |

| 手続きの煩雑さ | 一括のためシンプル | 個別契約が必要で煩雑になりやすい |

| 簿外債務のリスク | あり(すべて引き継ぐため) | 低い(契約に明示されない債務は承継しない) |

| 税務上の扱い | 適格要件を満たせば優遇措置あり | 時価取引として譲渡損益が課税対象 |

| 従業員の扱い | 労働契約が自動的に承継される | 従業員の個別同意が必要 |

このように、一般承継はスピーディーに承継できる反面、負債やリスクもすべて引き受ける特徴があります。

一方、特定承継はリスクを限定できるメリットがある反面、手続きが煩雑になりやすい傾向にあるため、状況に応じて適切な方法を選択することが重要です。

一般承継人と特定承継人の権利と義務の違い

一般承継と特定承継では、それを受ける「承継人」の立場にも大きな違いが生じます。

承継人が負う権利と義務の範囲を正しく理解しておくことは、思わぬトラブルを避けるために欠かせません。

以下では、一般承継人と特定承継人それぞれの権利・義務の違いを解説します。

一般承継人とは「プラスもマイナスも包括的に受け継ぐ立場」

一般承継人(包括承継人)とは、親族や第三者から権利義務を一括して包括的に受け継ぐ人のことです。

一般承継人はプラスの財産だけでなく、借金や債務といったマイナスの財産も含めたすべてを引き受けなければなりません。

たとえば、親が亡くなった際に相続人となった子どもは、預貯金や不動産などの資産はもちろん、住宅ローンやカードローンの残債がある場合にはそれらも承継します。

ただし、被相続人のみが持つ権利である「一身専属権」(たとえば扶養を受ける権利や、生活保護の受給権など)は承継の対象外となります。

法人の場合も同様で、合併による存続会社は消滅会社のすべての権利義務を引き継ぎ、債権者への対応義務も負うことになります。

特定承継人とは「指定された権利・義務のみを受け取る立場」

特定承継人とは、他人から特定の物や権利のみを個別に引き継ぐ人のことを指します。

「特定」と聞くと特殊なケースを想像しがちですが、実際には売買や贈与、交換などの日常的な取引で発生する権利の移転の多くが該当します。

たとえば、中古の土地や建物を購入した買主は、対象となる不動産の所有権だけを引き継ぎます。

売主が別に抱えている借金やほかの不動産に関するトラブルまで引き受ける必要は一切ありません。

ただし、特定承継で債務を引き継ぐ場合には、債権者の同意が必要になります。

債務者が変わることは債権者にとって影響があるため、民法上の対抗要件として個別の承諾を得なければならないのです。

一般承継と特定承継が行われるケース【個人・法人別】

一般承継と特定承継は、個人の生活から法人の経営まで、さまざまな場面で発生します。

どのようなケースでそれぞれの承継が行われるのかを、個人・法人に分けて解説します。

一般承継(包括承継)が起こるケース

一般承継は、法律の効力によって権利義務が自動的かつ包括的に移転する場面で発生します。

個人と法人それぞれの代表的なケースを紹介します。

【個人】相続・死亡によって財産・債務が一括移転する場面

個人における一般承継の代表的なケースは、被相続人が亡くなった際の「相続」です。

現金・預貯金・不動産・株式といったプラスの財産だけでなく、住宅ローンや借金などの負債もすべて一括で引き継ぐことになります。

たとえば、父親が1,000万円の預金と3,000万円の不動産を残していたとしても、同時に2,000万円の借金があった場合、相続人はこれらをすべてまとめて引き受けなければなりません。

もし負債の方が大きく、承継することにデメリットがある場合は、家庭裁判所に相続放棄の申述を行い、一切の権利義務を放棄するという選択も可能です。

【法人】合併・会社分割によって会社同士が権利義務を包括的に引き継ぐ場面

法人における一般承継の代表例は、会社の合併と会社分割です。

どちらも法律の効力によって権利義務が自動的に移転するため、個別の契約相手や債権者から同意を得る必要が基本的にありません。

| 項目 | 合併 | 会社分割 |

|---|---|---|

| 承継の範囲 | 消滅会社の権利義務のすべて | 分割計画・契約で定めた範囲の権利義務 |

| 承継されるもの | 契約関係 労働契約 不動産 特許権など | 対象事業に関する資産 負債 契約 労働契約など |

| 個別の同意 | 原則不要 | 原則不要 |

| 法的根拠 | 会社法第2条第27号・第28号 | 会社法第2条第29号・第30号 |

いずれの手法も手続きがシンプルな反面、簿外債務まで引き継いでしまうリスクがあります。

そのため、事前にデューデリジェンス(財務・法務調査)を徹底し、隠れた負債やリスクを洗い出しておくことが重要です。

特定承継が行われるケース

特定承継は、当事者間の合意にもとづいて特定の財産や権利を個別に移転する場面で発生します。

個人と法人のケースを紹介します。

【個人】売買・贈与・交換によって当事者間の合意で特定の財産を移転する場面

個人における特定承継の代表例は、不動産や動産の売買・贈与・交換といった取引です。

たとえば、マンションを購入する場面を考えてみましょう。

買主は売主から対象物件の所有権だけを取得し、売主が持つほかの財産や負債とは一切関わりを持ちません。

また、親から子へ土地を贈与する場合も、対象となる土地の権利のみが移転する特定承継にあたります。

遺言によって「土地のみをAに遺贈する」と指定された場合も同様で、包括遺贈ではなく特定遺贈として扱われます。

【法人】事業譲渡・契約によって選んだ資産・負債だけを移す場面

法人における特定承継の代表例は、事業譲渡です。

譲渡する資産・負債・契約の範囲を売り手と買い手の交渉で自由に決められるため、利益の出ている事業だけを切り出し、不採算部門や簿外債務を引き継がずに済む点が最大のメリットになります。

| 項目 | 内容 |

|---|---|

| 承継の範囲 | 契約書に明示した資産 負債 契約 |

| 簿外債務のリスク | 低い (契約に明示されない債務は承継義務なし) |

| 取引先との契約 | 自動承継されない (個別に再契約が必要) |

| 従業員の労働契約 | 自動承継されない (一人ひとりの同意が必要) |

このように、事業譲渡はリスクを限定できる反面、個別の同意取得や再契約の手続きが発生します。

対象事業の規模が大きいほど手続きが煩雑になりやすいため、スケジュールに余裕を持って進めることが大切です。

一般承継と特定承継の選び方の具体例

実際にM&Aや事業承継を検討する際、一般承継と特定承継のどちらを選ぶべきかは、目的や状況によって異なります。

ここでは、具体的なケースごとに適した選択肢を解説しますので、判断の参考にしてください。

会社・事業を「丸ごと引き継ぎたい」なら一般承継

会社や事業をそのままの形で引き継ぎたい場合は、一般承継(包括承継)が適しています。

合併や会社分割であれば、取引先との契約関係や従業員の労働契約を個別に結び直す必要がなく、事業の継続性を維持しやすいためです。

たとえば、中小企業のオーナーが後継者に会社全体を引き継がせたい場合、合併や会社分割などの包括承継を選べば、取引先との契約や従業員の雇用をそのまま引き継ぎやすくなります。

許認可や各種登録なども基本的には維持されるため、取引先や顧客との関係を途切れさせることなくスムーズな移行が可能です。

また、従業員にとっても雇用条件がそのまま引き継がれるため、安心して働き続けることができます。

「優良資産だけを取得したい・リスクを限定したい」なら特定承継

不要な負債やリスクを引き受けたくない場合は、特定承継である事業譲渡が選択肢になります。

事業譲渡では、取得する資産や契約を買い手が選択できるため、不採算事業や簿外債務を切り離すことが可能です。

たとえば、ある企業が食品事業とIT事業を展開しているとしましょう。

買い手がIT事業にだけ関心がある場合、IT事業に関する資産・人材・ノウハウだけを譲り受け、食品事業の在庫リスクや設備投資の負担は引き受けずに済みます。

また、売り手にとっても、自社にとって不要な事業部門を売却して経営資源をコア事業に集中させられるメリットがあります。

一方で、個別の契約移転や従業員の同意取得には時間と手間がかかります。

「税務・コスト面」で比較して選ぶ

一般承継と特定承継では、税務上の取り扱いやコスト面でも違いがあります。

| 項目 | 一般承継(合併・会社分割) | 特定承継(事業譲渡) |

|---|---|---|

| 消費税 | 非課税 | 課税対象 (課税資産に対して課税) |

| 不動産取得税 | 一定要件で非課税 | 課税対象 |

| 法人税 | 適格要件を満たせば譲渡損益の繰延が可能 | 時価取引として譲渡損益が課税 |

| 登録免許税 | 軽減税率の適用あり | 通常税率 |

| 対価の支払い方法 | 株式での支払いも可能 | 原則として現金 |

一般承継である合併や会社分割では、適格要件を満たす場合に法人税の課税が繰り延べられるほか、消費税も非課税扱いとなるため、税務面で有利になるケースが多い傾向があります。

一方、特定承継の事業譲渡では、資産の移転に消費税が課税され、不動産取得税も発生するため、譲渡規模が大きいほどコスト負担が増す可能性があります。

ただし、どちらが有利かは案件ごとの状況によって異なるため、税理士や公認会計士に相談して事前にシミュレーションを行うことが大切です。

「従業員・許認可の引き継ぎ」で選択肢が変わる

従業員の雇用維持や許認可の引き継ぎを重視する場合、一般承継を選んだ方がスムーズに進みやすいです。

| 項目 | 一般承継(合併・会社分割) | 特定承継(事業譲渡) |

|---|---|---|

| 従業員の労働契約 | 自動的に承継 (個別同意は原則不要) | 自動承継されない (個別同意が必要) |

| 許認可 | 業種により自動で引き継がれるケースあり | 新たに取得し直すケースが多い |

建設業や飲食業など許認可が事業運営に必要な業種では、許認可を引き継げるかどうかが承継方法を選ぶ重要な判断基準になります。

従業員の雇用を確実に守りたい場面や、許認可の再取得が現実的でない場面では、一般承継の手法を優先的に検討するのがおすすめです。

一般承継と特定承継の違いに関する質問

以下では、一般承継と特定承継に関してよく寄せられる疑問にお答えします。

会社分割は一般承継(包括承継)に該当しますか?

会社分割は、包括承継(一般承継)に該当すると考えるのが一般的です。

会社分割では、分割契約や分割計画に定められた範囲の権利義務が自動的かつ包括的に承継会社や新設会社に移転します。

債権者や取引先の個別の同意を得ることなく、契約関係や労働契約も含めて一括で引き継ぐことができるのです。

ただし、特許法における「相続その他の一般承継」に会社分割が含まれるかどうかについては、裁判例で判断が分かれた経緯があります。

特許庁は会社分割を一般承継として取り扱っており、出願人名義変更届も「一般承継」の書式で提出する運用がなされています。

「承継人」と「継承人」は同じ言葉ですか?

「承継人」と「継承人」は似た言葉ですが、法律の世界では使い分けがされています。

法律用語として正式に使用されているのは「承継」であり、会社法や民法の条文、契約書などでもすべて「承継」の表記が採用されています。

たとえば、「中小企業経営承継円滑化法」や「事業承継税制」など、法律名や制度名には「承継」が用いられているのです。

一方、「継承」は文化や伝統など目に見えない精神的・抽象的なものを受け継ぐ場面で使われることが多く、法律文書で使用されることはほぼありません。

後継者問題・事業承継は日本プロ経営者協会にご相談ください

「一般承継と特定承継、自社にはどちらが最適なのか判断がつかない」「事業承継を進めたいが、後継者が見つからない」とお悩みではありませんか。

日本プロ経営者協会は、国内最大級のプロ経営者ネットワークを活用し、中小企業の事業承継課題の解決に豊富な実績を持つ組織です。

合併・会社分割などの包括承継から、事業譲渡による特定承継まで、企業の状況や目的に応じた最適なスキームをご提案いたします。

税務・法務の専門知識が求められる複雑な承継手続きや、従業員の雇用維持・許認可の引き継ぎといった実務面の課題にも、経験豊富なプロ経営者が一貫してサポートいたします。

親族内承継から第三者承継(M&A)まであらゆるパターンに対応しておりますので、事業承継や後継者問題でお悩みの方は、ぜひ一度日本プロ経営者協会までお気軽にご相談ください。

| 日本プロ経営者協会の概要 | |

|---|---|

| 名称 | 一般社団法人日本プロ経営者協会 |

| 設立日 | 2019年7月 |

| 活動内容 | プロ経営者によるセミナーの開催 企業への経営者の紹介 経営者に関する調査・研究 書籍の出版 |

| 代表理事 | 堀江 大介 |

| 所在地 | 東京都千代田区丸の内1-6-2 新丸の内センタービルディング21階 |

| URL | https://www.proceo.jp/ |

まとめ

一般承継と特定承継の違いを理解するうえで大切なのは、「承継の範囲」「債務の扱い」「手続きの煩雑さ」の3つの視点から自社や自分の状況に合った方法を見極めることです。

今回紹介した比較表や具体例を参考に、税務面・従業員の雇用・許認可の引き継ぎといった観点も含めて、最適な承継方法を検討してみてください。

承継の手続きは法律や税務の専門知識が求められる複雑な分野ですので、早めに弁護士・税理士・M&A仲介会社などの専門家に相談し、万全の準備を整えたうえで進めてください。