「MBOとTOBの違いは?」

「MBOを実施するメリット・デメリットは?」

MBOは経営陣が自社の株式を取得して経営権を握る手法であり、TOBは企業の株式を市場外で公開的に買収する手法です。

つまり、「誰が買収するのか(経営陣か第三者か)」と「株式の取得方法」が大きな違いとなります。

この違いは、企業の経営体制や株主構成に大きな影響を与えます。MBOでは経営陣が主体となり、株式を取得して非公開化を目指すことで中長期的な経営を行いやすくなります。

一方、TOBは外部の企業や投資家による買収手法であり、株主にとっては株式の売却機会となる一方で、経営方針が大きく変わる可能性もあります。

本記事では、MBOとTOBの違いを仕組み・目的から整理し、メリット・デメリットや具体的な事例までわかりやすく解説します。

日本プロ経営者協会のコラムでは、経営人材・事業承継・企業改革に関する情報を扱うメディアとして、企業・経営者が適切な意思決定を行えるよう、以下の方針に基づきコンテンツを制作しています。

- 公的機関・業界団体・調査機関のデータを参照

- 事業承継・M&A・経営人材に関する制度・実務を踏まえた解説

- 実際の経営事例・ケーススタディに基づく情報提供

当サイトの記事は、以下の公的機関・調査データを参考にしています。

| 経済産業省 | ミラサポplus |

|---|---|

| 中小企業庁 | 事業承継 |

| 帝国データバンク | 倒産レポート |

| 日本政策金融公庫 | 事業承継マッチング支援 |

単なる情報提供にとどまらず、経営判断に必要な一次情報・実務知見をもとにコンテンツを設計しています。

当記事を掲載している一般社団法人日本プロ経営者協会は、プロ経営者の育成・マッチングを通じて、企業の成長支援や後継者探しを含む事業承継課題の解決に取り組んでいます。

MBOとは?

MBOは企業買収の一手法ですが、M&AやTOBといった類似用語と混同されがちです。

まずは、MBOの基本的な意味や仕組み、よく混同される手法との違いを順に解説していきます。

MBOの意味と仕組み

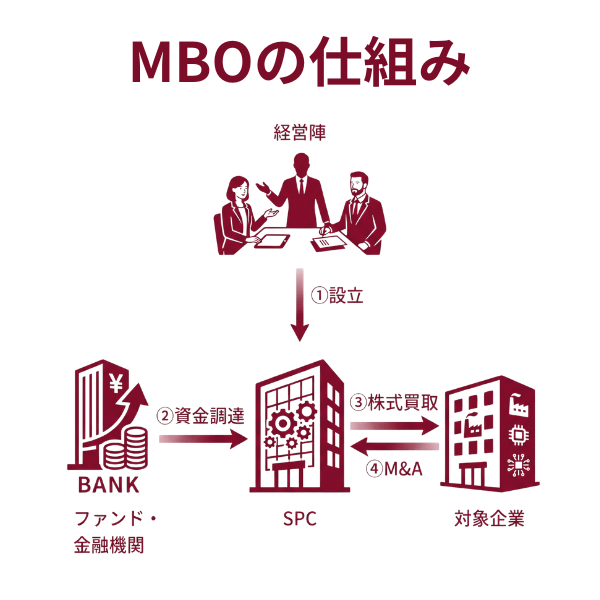

MBOとは「Management Buyout(マネジメント・バイアウト)」の略称で、対象企業の経営陣が自社の株式を既存株主から買い取り、経営権を獲得する手法を指します。

スキームとしては、経営陣が受け皿となる特別目的会社(SPC)を設立し、投資ファンドや金融機関から資金調達を行い、そのSPCを通じて自社株を取得する流れが一般的となっています。

最後にSPCと対象会社を合併させることで、経営陣が実質的なオーナーとなりMBOは完了です。

上場企業の非公開化から中小企業の事業承継まで、幅広いケースで活用される戦略的な手法といえます。

MBOとM&A(企業買収)の違い

MBOとM&Aの違いは、前者が「買い手の立場」を示す用語であるのに対し、後者は企業の合併と買収全般を指す広い概念である点です。

| 項目 | MBO | M&A |

|---|---|---|

| 位置づけ | M&Aの一手法 | 企業の合併 買収全般 |

| 買い手 | 現経営陣 | 第三者 |

| 目的 | 経営権の掌握 独立 | 事業拡大 シナジー効果 |

| 対象 | 上場企業 非上場企業 | 幅広い企業 |

そもそもM&Aは「Mergers and Acquisitions」の略称で、株式譲渡・吸収合併・事業譲渡など多数のスキームを包括する用語となっています。

その中で、現経営陣が自社を買収する特定のケースのみを指すのがMBOです。

つまり、MBOはM&Aという大きな枠組みの中に含まれる手法の1つと理解すれば間違いありません。

MBOとTOB(株式公開買付)の違い

MBOとTOBの違いは、前者が「誰が買うか(主体)」に着目した用語であるのに対し、後者は「どのように買うか(方法)」に着目した用語であるという点です。

実際、上場企業がMBOを実施する際は、金融商品取引法のルール(買付け後の所有割合が3分の1を超える場合など)により、TOBを用いることが一般的となっています。

両者の違いは以下の通りです。

| 項目 | MBO | TOB |

|---|---|---|

| 着目点 | 買う主体 | 買付けの方法 |

| 買い手 | 現経営陣 | 第三者を含む誰でも |

| 対象 | 上場・非上場問わず | 上場企業 |

| 目的 | 経営権取得 非公開化 | 経営権獲得 自社株取得 |

なお、経営陣の同意なく仕掛けられるTOBは「敵対的TOB」、同意を得て行うものは「友好的TOB」と呼ばれます。

参考:公開買付制度の見直しに係る政令・内閣府令等の改正等の解説

MBOを実施する4つの目的

企業がMBOを検討する背景には、共通する経営課題があります。

以下では代表的な4つの目的を具体的に解説します。

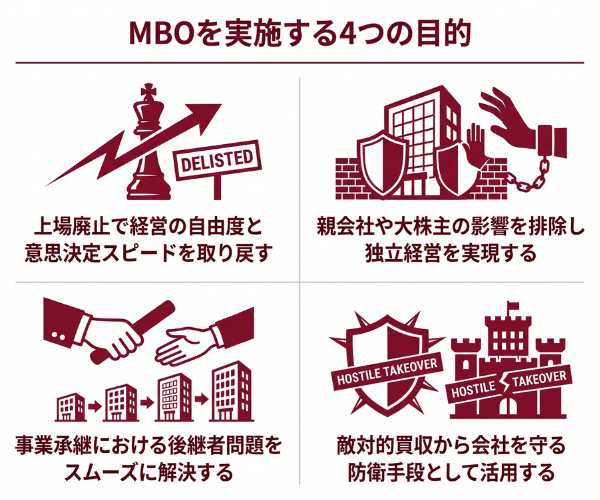

上場廃止で経営の自由度と意思決定スピードを取り戻す

MBOを実施する最大の目的の1つが、上場廃止により経営の自由度と意思決定スピードを取り戻すことにあります。

上場企業は四半期ごとの業績開示や株主総会の運営など、短期的な株主の声に左右されやすく、中長期的な経営戦略を実行しにくい環境にあるためです。

例えば、大規模な構造改革や先行投資が必要な局面では、一時的な利益低下が避けられないケースが少なくありません。

MBOによって非上場化すれば、経営陣が意思決定の主導権を掌握でき、市場の変動に左右されない自由で迅速な経営判断が実現します。

親会社や大株主の影響を排除し独立経営を実現する

子会社の経営陣が親会社からの独立を果たすためにも、MBOは有効な手段です。

親会社の経営方針に縛られていると、子会社独自の戦略や事業展開が制約を受け、成長の機会を逃してしまう可能性が高まるためです。

例えば、親会社のグループ再編によって非中核事業と位置づけられた部門でも、経営陣がMBOによって株式を取得すれば、親会社から切り離して独立した1つの企業として事業を継続できます。

大株主の影響力を排除して独立経営を実現することで、経営陣は自らのビジョンに沿った経営戦略を自由に展開できるようになるのです。

事業承継における後継者問題をスムーズに解決する

MBOは、中小企業が抱える後継者不在という深刻な課題を解決する手段でもあります。

親族内に適任者がいない場合でも、会社の事情を熟知した既存の経営陣や幹部が株式を取得して承継することで、事業の継続性を確保できるからです。

例えば、オーナー経営者が引退を考えているものの親族に継ぐ人がいないケースでは、長年一緒に働いてきた役員が後継者となり、信頼関係に基づいた円滑な事業承継が可能になります。

第三者への売却と比べて企業秘密の外部流出リスクも低く、従業員や取引先との関係も維持しやすい点が大きなメリットです。

敵対的買収から会社を守る防衛手段として活用する

MBOは、第三者による敵対的TOBから会社を守る防衛策としても機能します。

株式が市場で公開されている状態では、意図しない相手に大量の株式を取得され、経営権を奪われるリスクが常に存在するためです。

投資ファンドやアクティビストによる敵対的買収が仕掛けられた際、MBOで経営陣が主要株式を保有し非上場化してしまえば、株式市場を通じた買収自体が不可能になります。

企業価値の毀損や経営方針の急激な変化を避けたい企業にとって、MBOは強力な防衛手段として活用されています。

MBOを実施する6つのメリット

MBOには経営面・組織面の両方で多くのメリットが存在します。

以下では実施によって得られる代表的な6つのメリットを紹介します。

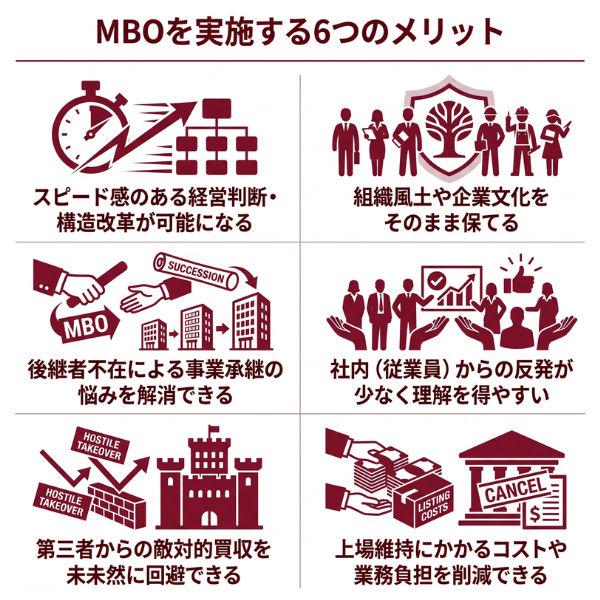

スピード感のある経営判断・構造改革が可能になる

MBOを実施することで、スピード感のある経営判断や大胆な構造改革が可能になります。

不特定多数の株主への説明責任や株主総会での承認プロセスが不要となり、経営陣の判断で柔軟かつ迅速に意思決定を下せるようになるためです。

例えば、不採算事業からの撤退、新規事業への大型投資、組織再編といった短期的には利益を圧迫する施策も、株主の反発を気にせず実行できます。

実際、すかいらーくホールディングスはMBO後に店舗展開やメニュー刷新といった長期的戦略を加速させ、事業の立て直しに成功しました。

組織風土や企業文化をそのまま保てる

自社の強みである独自の企業文化や組織力を守りながら経営を刷新したい企業にとって、MBOは理想的な選択肢です。

買い手となるのが既存の経営陣であるため、経営方針や価値観が大きく変わることなく、従来の体制をそのまま引き継げるからです。

第三者への売却によるM&Aでは、買収先の企業文化が持ち込まれて組織に混乱が生じたり、人材流出が発生したりするケースも少なくありません。

一方、MBOであれば長年培われてきたノウハウや取引先との信頼関係、従業員同士のコミュニケーションが損なわれるリスクは最小限に抑えられます。

後継者不在による事業承継の悩みを解消できる

MBOは、後継者不在に悩む中小企業にとって、事業承継の有力な解決策となります。

親族内に適任者がいなくても、会社のことを熟知した役員や幹部が経営権を引き継ぐことで、事業の継続性を確保できるためです。

現オーナーが高齢で引退を検討しているものの、子どもが経営に関心を示さないケースは少なくありません。

このような状況でも、長年右腕として支えてきた役員がMBOで株式を取得すれば、業務の引継ぎもスムーズに進み、取引先や従業員に動揺を与えることもありません。

社内(従業員)からの反発が少なく理解を得やすい

MBOは、社内の従業員からの反発を受けにくく、理解を得やすいという特徴があります。

買い手が見知らぬ外部企業ではなく、日頃から顔を合わせている既存の経営陣であるため、従業員の心理的な不安や抵抗感が生じにくいからです。

第三者への売却では「経営方針が変わるのではないか」「リストラされるのではないか」といった懸念が広がり、モチベーションの低下や優秀な人材の流出を招くケースもあります。

一方、MBOでは経営陣と従業員の間に既に信頼関係が構築されており、雇用や労働環境が大きく変化する可能性は低いと受け止められます。

第三者からの敵対的買収を未然に回避できる

MBOを活用すれば、第三者からの敵対的買収を未然に回避できます。

経営陣が株式を集中的に保有し非公開化することで、株式市場を通じた買収ルートを遮断できるためです。

PBR(株価純資産倍率)が1倍を割れている上場企業は、物言う株主やアクティビストから買収のターゲットにされやすい傾向があります。

このような状況でMBOを実施して非上場企業となれば、株式に譲渡制限を付けることが可能となり、株主の同意なしには株式を自由に譲渡できなくなります。

上場維持にかかるコストや業務負担を削減できる

MBOによる非上場化は、上場維持に必要な多額のコストや業務負担を削減できる効果もあります。

上場企業には情報開示のための費用、株主総会の運営費、株主名簿管理人への委託料など、継続的に発生する費用が多数存在するためです。

有価証券報告書の作成やIR活動、四半期決算ごとの開示業務には専門スタッフの配置や外部アドバイザーへの報酬が欠かせません。

また、近年は情報開示ルールの強化や企業統治の要求水準が高まっており、上場維持コストは年々増加傾向にあります。

MBOを実施する2つのデメリット

多くのメリットがある一方で、MBOには見過ごせないリスクやデメリットも存在します。

実施前に必ず押さえておきたい2つのポイントを解説します。

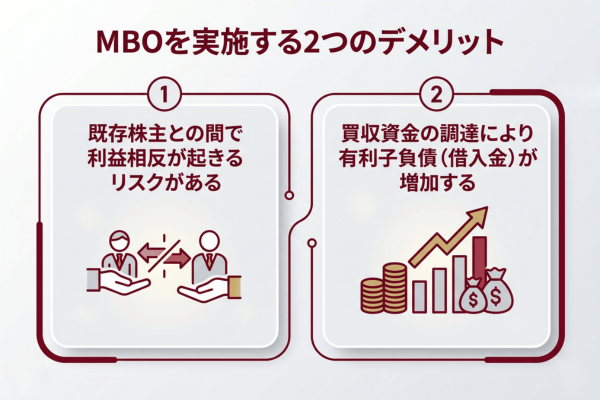

既存株主との間で利益相反が起きるリスクがある

MBOの最大のデメリットの1つが、既存株主との間で利益相反が発生するリスクです。

買い手である経営陣は「できるだけ安く買いたい」一方、売り手である既存株主は「できるだけ高く売りたい」という立場にあり、両者の利害が真っ向から対立するためです。

例えば、大正製薬ホールディングスのMBOでは、買付価格の妥当性をめぐって一部の投資ファンドから「1株あたり1万1000円で買収すべき」との反対意見が表明され、大きな議論となりました。

こうしたトラブルを避けるため、実務では独立した特別委員会の設置、第三者機関による株式価値の算定、十分な情報開示など、プロセスの透明性と公正性を確保する対応が求められます。

買収資金の調達により有利子負債(借入金)が増加する

MBOのもう1つの大きなデメリットが、買収資金の調達に伴う有利子負債の増加です。

経営陣の自己資金だけで株式を取得できるケースは稀で、多くの場合は投資ファンドや金融機関からの借入金で資金調達を行うためです。

例えば、LBO(レバレッジド・バイアウト)の手法を併用すると、SPCが調達した多額の借入金は合併後に対象会社の債務として計上されます。

その結果、財務状況が悪化し、返済原資となるキャッシュフローが将来の事業投資や成長戦略を圧迫する恐れがあります。

MBOと似た手法との違い

MBOと似た名称・仕組みを持つM&A手法がいくつか存在します。

それぞれの違いを正しく理解することで、自社に最適なスキームを選択できるようになります。

外部の経営陣が買収する「MBI」との違い

MBIとMBOの違いは、買収後に経営を担う人物が内部か外部かという点にあります。

MBIは「Management Buy-In」の略称で、投資ファンドや金融機関が企業を買収した後、外部から専門の経営者を送り込んで経営の立て直しを図る手法です。

例えば、ブランド力や技術力は高いものの経営が低迷している企業に対して、経営のプロを招聘して企業価値の向上を目指すケースで活用されます。

| 項目 | MBO | MBI |

|---|---|---|

| 買収・経営の主体 | 既存の経営陣 | 外部の経営専門家 |

| 主な目的 | 経営権の強化・独立 | 企業再生・キャピタルゲイン |

| 経営方針 | 継続性あり | 刷新される傾向 |

MBIでは経営陣の交代により改革が断行されやすい一方、MBOは既存の体制を維持しながら経営を強化できる手法です。

従業員主体で買収する「EBO」との違い

EBOとMBOの違いは、買収の主体が従業員か経営陣かという点です。

EBOは「Employee Buyout」の略称で、企業の従業員が主体となって株式を取得し経営権を獲得する手法を指します。

例えば、ある事業部門の部長や現場リーダーが本社から事業を譲り受けるケースや、オーナーの相続問題により従業員が会社を引き継ぐケースなどで活用されます。

| 項目 | MBO | EBO |

|---|---|---|

| 買収主体 | 経営陣 | 従業員 |

| 活用ケース | 上場廃止・事業承継 | 後継者不在・雇用維持 |

| 組織への影響 | 経営体制は大きく変わらない | 新陳代謝が進みやすい |

なお、経営陣と従業員が共同で出資して買収するMEBO(Management Employee Buyout)という手法もあり、両者のハイブリッド型として注目されています。

借入金を活用した買収「LBO」との違い

MBOとLBOの違いは、MBOが「誰が買収するか」という主体に着目した用語であるのに対し、LBOは「どのように資金調達するか」という方法に着目した用語です。

LBOは「Leveraged Buyout」の略称で、買収対象企業の資産や将来のキャッシュフローを担保に金融機関から融資を受け、少ない自己資金で買収を実現する手法を指します。

| 項目 | MBO | LBO |

|---|---|---|

| 着目点 | 買収の主体 | 資金調達の方法 |

| 特徴 | 経営陣が買い手 | 借入金を活用 |

| 併用 | LBO型MBOとして併用される | MBOやファンド買収で活用 |

つまり、両者は重なり合う概念として理解すると整理しやすくなります。

MBOを実施する流れ

MBOは通常、SPC(特別目的会社)を活用したスキームで進められ、複数のステップを経て完了します。

MBOを実施する流れ

DCF法や類似会社比準法などで対象企業の価値を評価し、株式取得金額の目安を決定します。

経営陣が受け皿となる新会社を設立します。

SPCが投資ファンド・金融機関などから出資や融資で買収資金を調達します。

上場企業の場合はTOBを用いて既存株主から株式を買い付けます。

SPCがMBO対象企業を子会社として取り込みます。

SPCを消滅会社、対象企業を存続会社として合併させ、経営陣が支配株主となります。

上記のプロセス全体の所要期間は数カ月から1年以上に及ぶことも珍しくなく、M&A・法務・財務の専門家チームによる支援が不可欠です。

特に上場企業では、開示ルールや株主総会の特別決議など法的手続きも発生するため、慎重な計画が求められます。

MBOを成功に導くための4つのポイント

MBOを成功させるには、事前の準備と実行中の管理が極めて重要です。

特に押さえておくべき4つのポイントを解説します。

利益相反リスクを徹底的に管理・開示する

MBO成功の鍵は、構造的な利益相反リスクを徹底的に管理し、透明性を確保することです。

経営陣は買い手と対象会社の役員という2つの立場を兼ねるため、既存株主から「自分たちの利益のために株価を不当に低く設定したのではないか」と疑念を持たれやすいからです。

例えば、独立した社外取締役で構成される特別委員会の設置、第三者算定機関による客観的な株式価値評価、買付価格の根拠となる情報の詳細な開示などが実務上の標準的な対策となります。

対象企業の将来収益性を客観的に評価する

MBOを成功させるには、対象企業の将来収益性を客観的かつ慎重に評価することが欠かせません。

MBOでは多額の借入金を活用するケースが多く、返済原資となる将来のキャッシュフローを正確に見込めないと、財務状況の悪化を招く恐れがあるためです。

評価にあたっては、DCF法・類似会社比準法・純資産価額法など複数の算定手法を組み合わせ、市場環境や業界の動向も加味した保守的なシナリオで検討すべきです。

第三者の専門家に評価を依頼することで、感情や思い込みを排した客観的な判断が可能となり、MBO後の安定した経営体制の構築につながります。

MBO完了後の中期経営計画を事前に策定しておく

MBOの成功には、実行前に完了後の中期経営計画を綿密に策定しておくことが重要です。

例えば、「非上場化によって何を実現するのか」「どのような成長戦略を描くのか」「いつまでに再上場や売却を目指すのか」といった具体的なビジョンを明文化しておく必要があります。

計画が曖昧なままMBOを実施すると、経営判断に迷いが生じたり、投資家との信頼関係が崩れたりする恐れがあります。

どの事業に経営資源を集中し、いつまでにどれだけの利益目標を達成するのか、明確なロードマップを構築することが大切です。

M&A・法務・財務の専門家チームを早期に組成する

MBOを円滑に進めるには、M&A・法務・財務の各分野における専門家チームを早い段階で組成することが重要です。

例えば、M&Aアドバイザー・弁護士・公認会計士・税理士・金融機関など、複数の専門家が連携して進める体制が一般的となります。

準備不足のまま実行に着手すると、開示ルール違反による罰則や、想定外の税務リスク、株主からの差止請求といった問題が発生する可能性があります。

早期に信頼できる専門家アドバイザーを選定し、全体の計画を慎重に策定するようにしてください。

国内のMBO事例

近年、日本国内では大型のMBO事例が相次いで発表されており、企業の非公開化トレンドが加速しています。

各社がMBOを選択した背景には、事業環境の変化や中長期的な成長戦略の実現など、それぞれ固有の経営課題が存在しています。

以下では、国内で話題となった代表的な3つのMBO事例を、具体的な数字や背景とともに解説していきます。

大正製薬ホールディングス

大正製薬ホールディングスは、2023年11月24日にMBOの実施を発表し、日本国内で過去最大規模の約7100億円のTOBを実行した事例として広く知られています。

上原茂副社長が代表を務めるSPC「大手門株式会社」が、1株あたり8620円(発表前日終値の約1.55倍のプレミアム)でTOBを行い、2024年1月15日に成立、同年4月9日に東京証券取引所スタンダード市場から上場廃止となりました。

MBOの背景には、薬価制度改革による厳しい市場環境と、自社ECサイトの拡大・海外OTCブランド買収など中長期的な成長戦略の実現という目的があります。

また、PBR1倍割れの状態や上場維持コストの負担、さらには創業家の相続税対策といった複数の要因も指摘されています。

国内最大のMBO事例として、日本企業の非公開化トレンドを象徴するケースとなりました。

参考:大手門株式会社による当社株券等に対する公開買付けの結果並びに親会社及び主要株主である筆頭株主の異動に関するお知らせ

ベネッセホールディングス

教育・介護事業を展開するベネッセホールディングスは、2023年11月10日にMBOの実施を発表し、創業家とスウェーデンの投資ファンドEQTが共同で非公開化を進めた事例です。

EQTが設立したSPC「ブルーム1株式会社」が1株あたり2600円(直前株価に約45%のプレミアム上乗せ)でTOBを実施し、買い付け総額は約1760億円に達しました。

2024年3月に公開買付けが成立して議決権ベースで70.21%に相当する約6773万株の応募を集めました。

その後所定の手続きを経て、同社は同年5月17日に東京証券取引所プライム市場から上場廃止となっています。

MBOの目的は、主力の「進研ゼミ」会員数減少や介護事業の人材不足など厳しい事業環境下で、短期的な業績開示から解放され、デジタル化・グローバル展開といった構造改革を迅速に実行することにありました。

参考:公開買付け・株式併合等に関して | サポート | 旧株式会社ベネッセホールディングス投資家情報 | 株式会社ベネッセコーポレーション

すかいらーくHD

外食大手のすかいらーくは2006年、当時国内最大級となる約2700億円規模のMBOを実施しました。

野村プリンシパル・ファイナンスとCVCキャピタルパートナーズが組成したSPC「SNCインベストメント株式会社」が1株2500円でTOBを実施し、94.38%の応募を獲得して成立、2006年9月に東証一部を上場廃止しました。

MBOの背景には、外食産業の市場縮小と競争激化、バブル期の過剰投資による業績悪化があり、5万人を超える株主の短期的要求から距離を置き事業再構築を進める狙いがありました。

その後、2008年には創業家の横川竟社長が投資ファンドとの対立により解任されるなど混乱もありましたが、業態転換や店舗改革を経て2014年10月9日に東証一部へ再上場を果たしています。

参考:歴史・沿革 | 企業情報 | すかいらーくホールディングス

MBOとTOBの違いに関する質問

以下では、MBOとTOBに関してよく寄せられる疑問について、お答えしていきます。

MBOとTOBの候補になりやすい企業はどんな特徴がありますか?

MBOやTOBの候補になりやすい企業には、共通する財務・経営上の特徴があります。

特にMBOの場合、PBR(株価純資産倍率)が1倍を割れている割安な上場企業や、創業家が一定の株式割合を保有している企業がターゲットになりやすい傾向です。

- PBRが1倍未満で株価が割安な上場企業

- 創業家や特定株主が一定の持ち株比率を保有している企業

- 短期的な株主対応に経営陣が疲弊している企業

- 安定したキャッシュフローを生み出せる成熟企業

- 中長期的な構造改革や海外展開が必要な企業

- 上場維持コストの負担が大きい中堅規模の上場企業

また、後継者不在に悩む中小企業もMBOの候補となります。

2023年以降、東証のPBR改善要請を背景に、MBOを選択する上場企業は増加傾向にあります。

MBOが失敗するのはどんなケースですか?

MBOが失敗する典型的なケースは、資金調達や経営計画に無理がある場合や、株主との利益相反が適切に処理されなかった場合です。

- 楽観的な事業計画で買収価格を設定し、返済原資が不足する

- 経営陣と投資ファンドの方針が対立し、経営陣が解任される

- 既存株主から買付価格が不当に低いと訴訟を起こされる

- 利益相反の管理が不十分で、MBO自体が不成立となる

- 非上場化後の成長戦略が描けず、企業価値が低下する

すかいらーくのMBOでは、実施後にファンドと創業家社長が対立して解任される事態となりました。

失敗を避けるには、保守的な資金計画と透明性の高いプロセス設計が欠かせません。

LBOとMBOの違いは何ですか?

MBOは「誰が買収するか(=経営陣)」という買い手の主体に着目した用語、LBOは「どうやって買収資金を調達するか(=借入金をテコに)」という資金調達方法に着目した用語です。

| 項目 | MBO | LBO |

|---|---|---|

| 着目点 | 買収の主体 | 資金調達の方法 |

| 買い手 | 経営陣 | 限定なし |

| 担保 | 特定なし | 対象会社の資産 キャッシュフロー |

| 特徴 | 経営継続性が高い | 少ない自己資金で大規模買収が可能 |

実際の取引では、MBOを実施する際にLBOの手法を併用する「LBO型MBO」が多数を占めており、両者は両立する関係にあります。

混同しやすい用語ですが、視点の違いを理解すれば整理しやすくなります。

MBOによる上場廃止で株はどうなりますか?

MBOによる上場廃止が決定すると、既存株主が保有する株式は、最終的にすべてMBO実行側のSPCに買い取られることになります。

TOBに応募しなかった株主に対しては、その後に実施される「スクイーズアウト(強制買い取り)」の手続きによって、株式が強制的にTOB価格と同等の金額で買い取られます。

例えば、大正製薬ホールディングスの場合、TOB価格は1株8620円で、応募しなかった株主も最終的に同価格で株式を買い取られました。

後継者問題・事業承継は日本プロ経営者協会にご相談ください

MBOを活用した事業承継や後継者問題の解決をご検討中の経営者の皆様、専門知識やノウハウ不足に不安を感じておられませんか?

日本プロ経営者協会は、国内最大級のプロ経営者ネットワークを活用して、中小企業の事業承継・M&A課題の解決に豊富な実績を持つ組織です。

MBOを含む多様な企業買収スキームに精通した経験豊富なプロ経営者が、経営陣による自社株取得から非公開化後の経営戦略構築まで、幅広いソリューションを提供いたします。

親族内承継から従業員承継(EBO)、経営陣によるMBOまで、あらゆる承継パターンに対応し、SPCの設立支援や資金調達、利益相反リスクの管理、中期経営計画の策定まで一貫してサポートいたします。

事業承継や後継者問題、MBOの実施でお悩みの方は、ぜひ一度日本プロ経営者協会までご相談ください。

| 日本プロ経営者協会の概要 | |

|---|---|

| 名称 | 一般社団法人日本プロ経営者協会 |

| 設立日 | 2019年7月 |

| 活動内容 | プロ経営者によるセミナーの開催 企業への経営者の紹介 経営者に関する調査・研究 書籍の出版 |

| 代表理事 | 堀江 大介 |

| 所在地 | 東京都千代田区丸の内1-6-2 新丸の内センタービルディング21階 |

| URL | https://www.proceo.jp/ |

まとめ

MBOには経営の自由度向上・敵対的買収の回避・事業承継の円滑化といった多くのメリットがある一方、株主との利益相反リスクや借入金の増加など注意すべきデメリットも存在します。

大正製薬ホールディングスやベネッセホールディングス、すかいらーくなど近年の事例を見ても、成功例と課題が残る例の両方があり、実施には慎重な判断が求められます。

自社にとって最適な選択肢を見極めるためには、M&A・法務・財務の専門家に早期に相談し、利益相反への対策や中期経営計画を綿密に策定することが重要です。

MBOを検討される際は、本記事で解説した目的・メリット・デメリット・流れを参考に、長期的視点で戦略的な判断を行ってください。