「会社を売却したら税金はいくらかかるの?」

「会社売却の税金を節税する方法は?」

会社売却にかかる税金は、株式譲渡か事業譲渡かというスキームの違いに加え、売り手が個人か法人かによっても大きく異なります。

たとえば、個人株主が株式譲渡を選んだ場合の税率は一律20.315%ですが、会社として事業譲渡を選んだ場合は法人税(実効税率約30〜34%)に加えて消費税や印紙税も発生するため、最終的な手取り額に数千万円単位の差が生まれるケースも珍しくありません。

本記事では、スキーム別の税率や計算方法をわかりやすく整理したうえで、役員退職慰労金の活用や会社分割の組み合わせといった実践的な節税対策まで詳しく解説していきます。

これから自社の売却やM&Aを本格的に検討している方は、ぜひ最後までお読みください。

監修者

日本プロ経営者協会 会長

小野 俊法

経歴

慶應義塾大学 経済学部 卒業

一兆円以上を運用する不動産ファンド運用会社にて1人で約400億円程度の運用を担い独立、海外にてファンドマネジメント・セキュリティプリンティング会社を設立(後に2社売却)。

その後M&Aアドバイザリー業務経験を経てバイアウトファンドであるACAに入社。

その後スピンアウトした会社含めファンドでの中小企業投資及び個人の中小企業投資延べ16年程度を経てマラトンキャピタルパートナーズ㈱を設立、中小企業の事業承継に係る投資を行っている。

投資の現場経験やM&Aアドバイザー経営者との関わりの中で、プロ経営者を輩出する仕組みの必要性を感じ、当協会設立に至る。

会社売却にかかる税金【売却スキーム別】

会社売却には大きく「株式譲渡」と「事業譲渡」の2つのスキームがあり、それぞれ課税される税金の種類や税率が異なります。

| 項目 | 株式譲渡(個人株主) | 株式譲渡(法人株主) | 事業譲渡(法人が売り手) |

|---|---|---|---|

| 課税対象者 | 株主個人 | 株主法人 | 売り手法人 |

| 主な税金 | 所得税・住民税・復興特別所得税 | 法人税等 | 法人税等・消費税 |

| 税率の目安 | 約20.315%(一律) | 約30〜34%(実効税率) | 約30〜34%+消費税10% |

| 消費税 | 非課税 | 非課税 | 課税資産に対して課税 |

| 印紙税 | 原則不要 | 原則不要 | 契約金額に応じて必要 |

株式譲渡(個人株主)の場合

中小企業のM&Aで最も多いパターンは、オーナー社長個人が保有する株式を第三者に売却する株式譲渡です。

この場合、売却益に対して所得税15%、住民税5%、復興特別所得税0.315%の合計20.315%が課税されます。

株式譲渡による所得は「申告分離課税」として、給与所得や事業所得とは切り離して計算されるのが特徴です。

たとえば、1億円で株式を売却し、取得費と譲渡費用の合計が1,000万円だった場合、譲渡益9,000万円に対して約1,828万円の税金がかかる計算になります。

なお、2025年1月からは「ミニマムタックス(追加最低税額)」制度が始まっており、年間所得が3.3億円を超える部分には最大22.5%の所得税率が適用される場合があるため注意が必要です。

参考:No.1463 株式等を譲渡したときの課税(申告分離課税)|国税庁

株式譲渡(法人株主)の場合

親会社やホールディングスなど、法人が株主として株式を譲渡するケースでは、売却益は法人の所得として課税されます。

個人株主の税率20.315%と比較すると、法人株主の方が税負担は重くなる傾向があります。

ただし、法人の場合は売却損が出た際に他の所得と損益通算ができるメリットがあります。

また、法人株主であれば「受取配当等の益金不算入制度」が利用できるため、みなし配当が発生した場合に一定の税制優遇を受けられます。

事業譲渡(法人が売り手)の場合

事業譲渡では、会社が保有する事業の全部または一部を別の会社に売却します。

さらに大きな違いとして、事業譲渡には消費税が発生する点が挙げられます。

建物、機械設備、棚卸資産、のれん(営業権)などの課税資産には10%の消費税がかかるため、高額な資産が含まれる取引では消費税額も大きくなりがちです。

一方で、土地や有価証券、売掛金などの債権は非課税資産となり、消費税の対象にはなりません。

事業譲渡では株式譲渡と比べて税負担が重くなる傾向がありますが、特定の事業だけを売却できるという柔軟性があるため、総合的に判断することが大切です。

株式譲渡の会社売却で発生する税金

ここからは、中小企業のM&Aで最も多く利用される「株式譲渡」にフォーカスし、具体的にどのような税金が発生するのかを詳しく見ていきましょう。

譲渡益(売却益)に対する税金

株式譲渡における税金は、売却価格から取得費と譲渡費用を差し引いた「譲渡益」に対して課されます。

計算式は以下のとおりです。

譲渡益 = 売却価格 −(取得費 + 譲渡費用)

取得費とは、株式を取得するために支払った金額(設立時の出資金や株式購入代金など)を指し、譲渡費用にはM&A仲介会社への手数料などが含まれます。

オーナー個人が株主の場合

個人株主が株式を譲渡した場合の税金は、譲渡益に対して一律20.315%です。

この税率は申告分離課税であり、他の所得(給与、事業所得など)がどれだけ高額であっても、株式譲渡益の税率には影響を与えません。

| 税目 | 税率 |

|---|---|

| 所得税 | 15% |

| 復興特別所得税 | 0.315%(所得税額の2.1%) |

| 住民税 | 5% |

| 合計 | 20.315% |

ただし、2025年からのミニマムタックス制度により、合計所得が3.3億円を超える場合は追加の税負担が生じることがあるため、高額な売却を検討している方は専門家への相談をおすすめします。

法人が株主の場合

法人株主の場合、株式の売却益は法人の所得に加算され、法人税等が課税されます。

法人税、地方法人税、法人住民税、法人事業税などを合算した実効税率は、中小法人で約30〜34%程度が目安となります。

個人株主の20.315%と比較すると税率は高いですが、法人には以下のようなメリットもあります。

- 売却損が出た場合、他の事業所得と損益通算が可能

- 過去の繰越欠損金がある場合、それと相殺できる

- 受取配当等の益金不算入制度が使える(みなし配当発生時)

法人株主か個人株主かによって最終的な手取り額は大きく変わりますので、M&Aを検討する際にはスキーム設計の段階から税理士と連携しましょう。

会社売却後の手取りを最大化するには?

事業承継・後継者探しに豊富な実績のある

日本プロ経営者協会にご相談ください。

株式譲渡契約書にかかる印紙税

株式譲渡契約書には、原則として印紙税はかかりません。

1989年4月の法改正以降、株式譲渡契約書は印紙税法上の課税文書から除外されたためです。

そのため、数億円規模のM&A取引であっても、株式譲渡契約書に収入印紙を貼る必要は基本的にありません。

ただし、例外があります。

契約書に「代金を受領した」旨の記載が含まれている場合、その契約書は印紙税法上の第17号文書(受取書)に該当し、受取金額に応じた収入印紙の貼付が必要となるケースがあります。

実務上このケースは稀ですが、契約書の記載内容によっては課税されることを知っておくと安心です。

自己株式として会社に売却した場合「みなし配当」が発生する

第三者ではなく、発行会社自身に株式を買い取ってもらう「自己株式の取得」を選んだ場合、税務上「みなし配当」という課税が発生する点に注意が必要です。

個人株主にとって特に厳しいのは、みなし配当が「総合課税」の対象になる点です。

通常の株式譲渡であれば一律20.315%で済むところ、みなし配当は給与や事業所得と合算して累進課税が適用され、最大で約55%の税率がかかる可能性があります。

一方、法人株主であれば「受取配当等の益金不算入制度」により、持株比率に応じてみなし配当の一定割合を課税所得から除外できるため、税負担を軽減できる場合もあります。

このように、自己株式の取得は一見シンプルですが、想定外の高額な税負担を招くリスクがあるため、必ず事前に税理士に相談することをおすすめします。

事業譲渡による会社売却でかかる税金

事業譲渡は、株式ではなく事業そのもの(資産・負債・契約など)を売却するスキームです。

株式譲渡とは課税の仕組みが大きく異なるため、それぞれの税金について正しく理解しておきましょう。

売り手の法人に課される法人税・消費税

事業譲渡で得た利益には、売り手の法人に対して法人税等が課されます。

譲渡益の計算式は以下のとおりです。

譲渡益 = 事業の売却額 − 譲渡対象資産の簿価

譲渡益に対して、法人税、地方法人税、法人住民税、事業税を含めた実効税率(約30〜34%)が課されます。

さらに事業譲渡では、譲渡する資産のうち「課税資産」に対して消費税10%が発生するのが大きな特徴です。

課税資産と非課税資産の分類は以下です。

| 分類 | 該当する資産 |

|---|---|

| 課税資産(消費税10%) | 建物、機械設備、棚卸資産、ソフトウェア、のれん(営業権)、特許権など |

| 非課税資産 | 土地、有価証券、売掛金・貸付金などの債権 |

たとえば、課税資産の合計が1億2,000万円であれば、消費税額は1,200万円にのぼります。

消費税は買い手が売り手に支払い、売り手が税務署に納付するという流れになるため、売り手・買い手の双方で事前に正確な金額をシミュレーションしておくことが重要です。

事業譲渡に伴うその他の税金

事業譲渡では、法人税と消費税以外にもいくつかの税金が発生します。

金額は個々の取引内容によって異なりますが、見落としがちな項目もあるため事前に確認しておきましょう。

事業譲渡契約書に貼付する「印紙税」

事業譲渡契約書は、印紙税法上の第1号文書(「営業の譲渡に関する契約書」)に該当するため、収入印紙の貼付が必要です。

株式譲渡契約書とは異なり、事業譲渡ではほぼ必ず印紙税がかかる点を覚えておきましょう。

印紙税額は契約書に記載された事業譲渡の代金額に応じて変動し、代表的な金額帯は以下のとおりです。

| 契約金額 | 印紙税額 |

|---|---|

| 500万円超〜1,000万円以下 | 1万円 |

| 1,000万円超〜5,000万円以下 | 2万円 |

| 5,000万円超〜1億円以下 | 6万円 |

| 1億円超〜5億円以下 | 10万円 |

| 5億円超〜10億円以下 | 20万円 |

| 10億円超〜50億円以下 | 40万円 |

| 50億円超 | 60万円 |

なお、印紙税の納付義務は契約書を作成した当事者にありますが、実務では売り手と買い手が折半するケースが一般的です。

電子契約で締結すれば印紙税がかからないため、コスト削減策のひとつとしておすすめです。

参考:No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで|国税庁

土地・建物の移転に伴う「不動産取得税・登録免許税」

事業譲渡で不動産(土地・建物)が含まれる場合、買い手側には不動産取得税と登録免許税がかかります。

不動産取得税は、原則として不動産評価額の4%(住宅用の土地・建物は3%の軽減税率あり)です。

登録免許税は、所有権移転登記に対して課税され、土地は評価額の1.5%(2026年3月まで)、建物は評価額の2.0%が原則です。

なお、「中小企業等経営強化法」の認定を受けた場合、不動産取得税の課税標準の一部控除や登録免許税の軽減措置を受けられる可能性があります。

事業譲渡に不動産が含まれる場合は、これらの税負担もシミュレーションに含めておくことが重要です。

のれん(営業権)が含まれる場合の税務処理

事業譲渡では、売却価格が譲渡する資産・負債の時価合計を上回ることが一般的であり、その差額が「のれん(営業権)」として扱われます。

のれんとは、企業のブランド力、顧客基盤、ノウハウなど、目に見えない無形の資産価値を示すものです。

売り手側にとっては、のれん部分も含めた事業売却益が法人税の課税対象となります。

また、のれんは消費税の課税資産にも該当するため、10%の消費税がかかる点に注意が必要です。

一方、買い手側では、のれんを無形固定資産として計上し、税務上は5年間の均等償却で損金算入が認められます。

会計上は20年以内の期間で定額法により規則的に償却する処理を行うのが一般的です。

このように、のれんの金額は事業の収益力に大きく左右されるため、適切な評価が重要です。

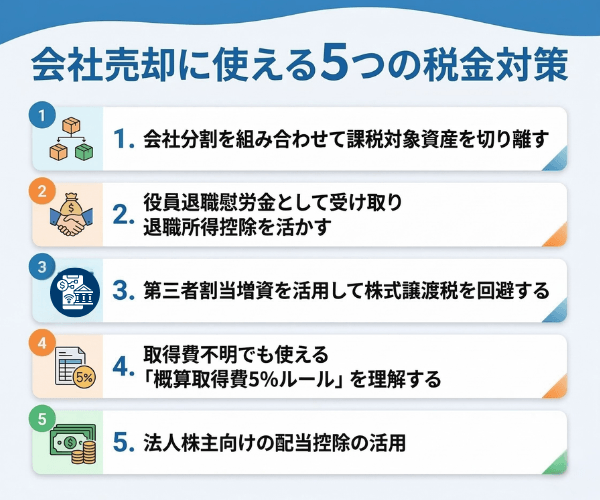

会社売却に使える5つの税金対策

会社売却で手取りを最大化するためには、適切な節税対策を講じることが重要です。

ここでは、実務で活用される代表的な5つの税金対策を紹介します。

会社分割を組み合わせて課税対象資産を切り離す

事業譲渡で課税される消費税や不動産取得税を回避したい場合、「会社分割」を事前に組み合わせる方法が有効です。

会社分割とは、事業の一部を新設会社や既存の会社に移転する組織再編の手法を指します。

会社分割は「包括承継」に該当するため、事業譲渡とは異なり消費税が発生しません。

さらに、税制適格要件を満たす「適格分割」であれば、資産移転に伴う法人税や不動産取得税も非課税となるメリットがあります。

たとえば、まず売りたい事業を会社分割で新設会社に移し、その後に新設会社の株式を譲渡するスキームを使えば、事業譲渡の場合にかかる消費税や不動産取得税を大幅に削減できる可能性があるでしょう。

後継者不在でお悩みの方へ

会社売却の節税対策も含めてご相談ください

役員退職慰労金として受け取り退職所得控除を活かす

株式譲渡の対価の一部を「役員退職慰労金」として受け取ることで、売り手であるオーナー社長の税負担を軽減できる場合があります。

退職所得には「退職所得控除」と「1/2課税」という2つの優遇措置が適用されるためです。

退職所得の計算式は以下のとおりです。

退職所得 =(退職金の額 − 退職所得控除額)× 1/2

退職所得控除額は勤続年数に応じて増加し、たとえば勤続30年なら1,500万円が控除されます。

この仕組みを活用すれば、全額を株式譲渡益として受け取るよりも税負担を抑えられるケースは少なくありません。

しかし、退職金の金額が「不相当に高額」と税務署に判断された場合は損金算入が否認されるリスクがあります。

一般的には「最終報酬月額 × 勤続年数 × 功績倍率」の算式をベースに、適正な金額を設定することが重要です。

第三者割当増資を活用して株式譲渡税を回避する

第三者割当増資とは、買い手企業に対して新株を発行し、資金を払い込んでもらう方法です。

既存株式の売買が行われないため、株式譲渡益が発生せず、原則として売り手側に所得税は課税されません。

この仕組みを活用すれば、売り手のオーナー社長は株式譲渡にかかる20.315%の税金を回避できる可能性があります。

ただし、第三者割当増資にはデメリットもあるため注意が必要です。

- 売り手は直接現金を受け取るわけではなく、資金は会社に払い込まれる

- 持株比率が希薄化するため、経営権の移転割合は増資額次第で変動する

- 時価より著しく有利な価額で発行すると、引受人に贈与税が課される場合がある

第三者割当増資は完全な経営権移転を目的とする場合にはなじまないケースも多いですが、段階的な資本参加など、スキーム設計次第では有効な選択肢となります。

取得費不明でも使える「概算取得費5%ルール」を理解する

株式譲渡益の計算において、取得費(株式を手に入れたときの金額)は重要な要素です。

取得費が大きいほど譲渡益が圧縮され、税額を減らすことができるためです。

しかし、創業から何十年も経過している会社では、株式の取得費を証明する書類が見つからないケースが少なくありません。

そのような場合に活用できるのが「概算取得費の特例(5%ルール)」です。

この制度では、実際の取得費がわからなくても、売却価格の5%を取得費として計算できます。

たとえば5億円で売却する場合、概算取得費は2,500万円です。

もし実際の出資額が100万円であれば、5%ルールを適用した方が取得費は大きくなり、税負担を軽減できます。

法人株主向けの配当控除の活用

法人が株主として会社売却を行う場合、「受取配当等の益金不算入制度」を活用することで税負担を軽減できる場合があります。

この制度は、法人が他の法人から受け取った配当金の一定割合を法人税の課税所得から除外する仕組みで、二重課税を排除するために設けられたものです。

みなし配当が発生した場合に特に効果を発揮し、持株比率に応じて以下のような益金不算入割合が適用されます。

| 株式の保有区分 | 益金不算入割合 |

|---|---|

| 完全子法人株式等(100%保有) | 100% |

| 関連法人株式等(1/3超保有) | 100%(負債利子控除あり) |

| その他の株式等(5%超1/3以下) | 50% |

| 非支配目的株式等(5%以下) | 20% |

たとえば、親会社が完全子会社を売却する際にみなし配当が発生しても、益金不算入割合が100%であれば、みなし配当部分に対する法人税はかかりません。

会社売却の税金にまつわる質問集

合同会社売却にかかる税金は?

合同会社を売却する場合も、基本的な課税の考え方は株式会社と同様です。

ただし、合同会社には「株式」がなく「持分」があるため、持分譲渡という形で経営権を移転します。

持分を譲渡した場合の税率は、個人であれば株式譲渡と同じ20.315%の申告分離課税が適用されます。

会社売却したときの手取りの目安は?

会社売却後の手取り額は、売却スキームと税率から概算できます。

株式譲渡(個人株主)の場合は、譲渡益の約80%が手取りの目安となるでしょう。

| スキーム | 手取りの目安(譲渡益に対して) |

|---|---|

| 株式譲渡(個人) | 約80%(税率20.315%) |

| 株式譲渡(法人) | 約66〜70%(実効税率30〜34%) |

| 事業譲渡(法人) | 約66〜70%+消費税分のコスト |

なお、事業譲渡および法人株主の株式譲渡における「約66〜70%」は、あくまで「法人(会社)に残る手取り」です。

この資金を最終的にオーナー個人の手取りとして引き出すには、役員退職慰労金や配当として受け取る必要があり、さらに個人の所得税等が課税される(二重課税になる)点に注意してください。

会社を1億で売却したら税金はいくらですか?

個人株主が会社の全株式を1億円で売却し、取得費が500万円、仲介手数料等の譲渡費用が500万円と仮定した場合の計算は以下のとおりです。

- 譲渡益:1億円 −(500万円 + 500万円)= 9,000万円

- 税額:9,000万円 × 20.315% = 約1,828万円

- 手取り額:1億円 − 約1,828万円 = 約8,172万円

一方、取得費が不明で概算取得費(5%ルール)を使う場合は、取得費が500万円(1億円 × 5%)となります。

譲渡費用500万円を差し引くと、譲渡益は9,000万円で上記と同じ結果になります。

退職慰労金を4,000万円受け取るスキームを併用すれば、株式譲渡の対価は6,000万円に減少し、譲渡益にかかる税負担をさらに抑えることも可能です。

ただし、退職金にも所得税がかかるため、トータルの税負担で比較することが大切です。

会社売却の税金についてのお悩みは「日本プロ経営者協会」にご相談ください

会社売却や事業承継に伴う税金の問題でお悩みではありませんか?

日本プロ経営者協会は、国内最大級のプロ経営者ネットワークを活かし、中小企業の事業承継課題の解決に豊富な実績を持つ組織です。

株式譲渡・事業譲渡のスキーム選定から、退職慰労金や会社分割を活用した節税対策の設計まで、経験豊富なプロ経営者が一貫してサポートいたします。

親族内承継から第三者承継(M&A)まで、あらゆる承継パターンに対応し、税務面・法務面の複雑な手続きや売却後の経営方針策定までトータルで支援が可能です。

会社売却の税金対策や後継者問題でお悩みの方は、ぜひ一度日本プロ経営者協会までお気軽にご相談ください。

| 日本プロ経営者協会の概要 | |

|---|---|

| 名称 | 一般社団法人日本プロ経営者協会 |

| 設立日 | 2019年7月 |

| 活動内容 | プロ経営者によるセミナーの開催 企業への経営者の紹介 経営者に関する調査・研究 書籍の出版 |

| 代表理事 | 堀江 大介 |

| 所在地 | 東京都千代田区丸の内1-6-2 新丸の内センタービルディング21階 |

| URL | https://www.proceo.jp/ |

まとめ

会社売却にかかる税金は、スキーム・売り手の属性によって大きく異なります。

- 株式譲渡(個人株主)は一律20.315%で、最もシンプルかつ税率が低い

- 株式譲渡(法人株主)は実効税率約30〜34%だが、損益通算や配当控除のメリットがある

- 事業譲渡は法人税に加えて消費税・印紙税・不動産取得税なども発生し、税負担が大きくなりやすい

- 会社分割の活用、役員退職慰労金、概算取得費5%ルールなどの節税策を組み合わせることで手取りを増やせる

- 2025年からのミニマムタックス制度により、高額な売却益がある場合は追加課税の可能性もある

会社売却は、多くのオーナー経営者にとって一生に一度の大きな決断です。

税金で損をしないためにも、できるだけ早い段階でM&Aと税務の専門家に相談し、最適なスキームと節税対策を検討してください。