「会社をたたむにはどうすればいい?」

「倒産や破産とは具体的に何が違うの?」

会社をたたむとは、資産で借金を完済できる状態において「解散」と「清算」の法的手続きを行い、法人格を完全に消滅させるプロセスを意味します。

手続きにかかる期間は、通常2か月から半年程度が目安です。

費用は、登録免許税や官報公告費用などの実費に加え、専門家へ依頼する場合は報酬も含めて、概ね数十万円から数百万程度を見込んでおくとよいでしょう。

本記事では、会社をたたむべきかの3つの判断基準をはじめ、具体的な手続きの流れ、必要な期間や費用の目安について詳しくまとめました。

自社の財務状況や将来性を見つめ直し、後悔のない決断を下したいと考えている経営者の方は、ぜひ参考にしてください。

監修者

代表理事

小野 俊法

経歴

慶應義塾大学 経済学部 卒業

一兆円以上を運用する不動産ファンド運用会社にて1人で約400億円程度の運用を担い独立、海外にてファンドマネジメント・セキュリティプリンティング会社を設立(後に2社売却)。

その後M&Aアドバイザリー業務経験を経てバイアウトファンドであるACAに入社。

その後スピンアウトした会社含めファンドでの中小企業投資及び個人の中小企業投資延べ16年程度を経てマラトンキャピタルパートナーズ㈱を設立、中小企業の事業承継に係る投資を行っている。

投資の現場経験やM&Aアドバイザー経営者との関わりの中で、プロ経営者を輩出する仕組みの必要性を感じ、当協会設立に至る。

「会社をたたむ」とは解散・清算によって法人格を消滅させること

会社をたたむとは、法的な手続きを行って会社の「法人格」を完全に消滅させることを指します。

会社は法律のルールに基づいて設立された組織であるため、単に営業をやめただけでは法的な存在としては消えないからです。

たとえば、店舗を閉鎖して従業員が誰もいなくなったとしても、しかるべき手続きをしなければ、毎年税務署へ決算を申告する義務や、税金を納める義務が残り続けてしまいます。

会社を完全に終わらせるためには、具体的に以下の2つの法的手続きを行う必要があります。

- 解散:会社の本来の営業活動を終了し、会社をたたむための準備期間に入ること

- 清算:会社の財産をお金に換え、借金を返済し、残った財産を分配すること

このように、会社をたたむ際は「解散」をしてから「清算」を行い、会社の財産をゼロにして初めて、法律上正式に会社を終わらせることができます。

倒産・破産との違い

会社をたたむ「解散・清算」と、よく耳にする「倒産・破産」の最大の違いは、会社が抱える借金をすべて自力で返せるかどうかにあります。

通常の会社をたたむ手続きは、会社の資産を現金化することで、未払いの代金や借入金などの負債を全額清算できる状態で行われるものだからです。

一方で、倒産は資金繰りがショートして経営が立ち行かなくなった状態を指し、破産は借金を返しきれない場合に裁判所を介して財産を清算する手続きを意味します。

| 項目 | 解散・清算(通常清算) | 倒産・破産(破産手続) |

| 財産の状況 | 資産が負債より多い(借金を全額返せる) | 負債が資産より多い(借金が残ってしまう) |

|---|---|---|

| 手続きの場所 | 法務局や税務署など | 地方裁判所 |

| 手続きの担当 | 会社で選んだ清算人 | 裁判所が選んだ破産管財人 |

もし借金が残る状況であれば、通常の清算手続きではなく、弁護士などに相談して破産や特別清算といった別の手段を選択しなければなりません。

したがって、会社をたたむ手続きを進める前に、まずは自社の資産と負債のバランスを正確に把握することがもっとも重要になります。

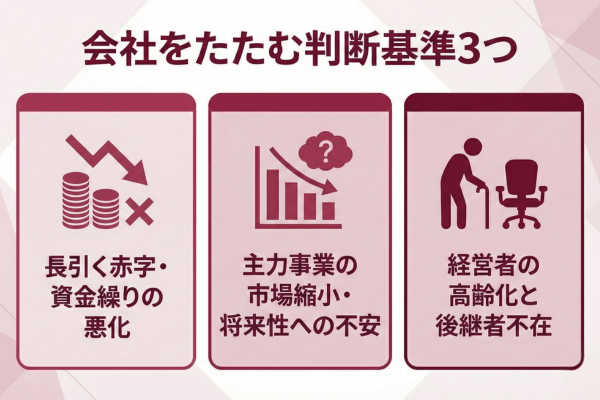

会社をたたむ判断基準3つ

会社をたたむ判断基準は主に以下の3つです。

- 長引く赤字・資金繰りの悪化

- 主力事業の市場縮小・将来性への不安

- 経営者の高齢化と後継者不在

会社をたたむべきかどうかの判断は、経営状況や将来の展望など、複数の要素を総合的に考慮して下すことが大切です。

経営が限界に達してからでは、借金を返せなくなり、自己破産などの厳しい選択を迫られるリスクが高まるからです。

次章を参考に、自社の状況と照らし合わせてみましょう。

長引く赤字・資金繰りの悪化

会社をたたむべき最大の判断基準は、構造的な赤字が常態化し、資金繰りの改善が見込めない状態に陥っていることです。

赤字が続けば手元の現金はどんどん減っていき、いずれ取引先への支払いや従業員への給与の支払いができなくなってしまうからです。

たとえば、一時的なトラブルによる赤字であれば融資などで乗り切れますが、何年も連続して赤字が続いており、新たな資金調達も断られているような場合は危険なサインと言えます。

- 役員報酬をゼロにしても利益が出ないか

- 金融機関からの追加融資を断られているか

- 借金の返済を遅らせてもらうようお願いしているか

手元の資金が完全に枯渇してしまうと、通常の手続きで会社をたたむことすらできなくなり、裁判所を通じた自己破産を選ぶしかなくなります。

そのため、借金を全額返済できる資産や現金が残っているうちに、勇気を持って会社をたたむ決断を下すことが求められます。

主力事業の市場縮小・将来性への不安

現在の業績に大きな問題がなくても、主力としている事業の市場規模が縮小しており、将来的な回復が見込めない場合も、会社をたたむ重要な判断基準となります。

時代やテクノロジーの変化によって需要が根本的になくなってしまうと、企業の努力だけで売上を回復させることは非常に困難だからです。

具体的な事例として、以下のような状況が考えられます。

- 競合となる画期的な新サービスが登場し、顧客が激減している

- 原材料の価格が高騰し続けており、商品を値上げしても利益が出ない

- 法律や規制の変更によって、現在のビジネスモデルが成り立たなくなる

このような外部環境の劇的な変化に直面した場合、新しい事業へ転換する資金や人材の余裕がなければ、事業を継続するほどジリ貧になってしまいます。

会社の資産が十分にある状態で計画的に会社をたためば、経営者や従業員が次のステップへ進むための準備をしっかり整えることができます。

経営者の高齢化と後継者不在

多くの中小企業において、経営者の高齢化と後継者がいないという問題は、会社をたたむもっとも現実的で切実な理由となっています。

経営者の気力や体力が低下すると事業を維持できなくなり、引き継ぐ人がいなければ会社はそこで終わらざるを得ないからです。

実際に、黒字経営で業績が好調であるにもかかわらず、社長が病気になってしまったために、泣く泣く会社をたたむケースは決して珍しくありません。

- 親族や社内の従業員に、会社を継ぐ意思のある人がいるか

- 経営者自身がいつまで健康に働き続けられるか

- 会社のノウハウや技術を第三者に引き継ぐ(M&Aなど)ことは可能か

もし誰も後を継いでくれないのであれば、経営者が元気で判断力があるうちに、自分自身の手で会社をたたむ準備を始める必要があります。

急な病気や事故で経営者が倒れてしまうと、残された家族や従業員が複雑な手続きを背負うことになり、多大な迷惑をかけてしまうからです。

日本プロ経営者協会にお任せください

1,800名以上のプロ経営者候補から最適な

後継者を選べる

オーナー様主導で後継者を見極められる

仕組み

後継者を見つけた後に資本の承継が

可能

国内最多100件以上の事業承継実績あり

会社をたたむ手続きの流れ

会社をたたむための手続きは、法律で定められた厳格なルールに従って、段階的に進めていく必要があります。

債権者(会社にお金を貸している人)や株主の権利を守りながら、トラブルなく会社の財産を整理しなければならないからです。

以下では、会社をたたむ手続きの流れを紹介していきます。

1.事前準備・スケジュールの策定

会社をたたむことを決断したら、まずは綿密な事前準備とスケジュールの策定から始めることが重要です。

会社を終わらせる手続きには最低でも2ヶ月半以上の期間が必要であり、関係各所への調整をスムーズに行う必要があるからです。

事前準備として行っておくべき作業は以下です。

- 会社の資産と負債を洗い出し、借金をすべて返せるか確認する

- 従業員への説明と、退職に向けたサポートの準備をする

- 取引先への契約解除の申し入れや、在庫の処分方法を決める

- オフィスの賃貸契約の解約時期を確認し、原状回復の段取りをする

上記を無計画に進めると、「店舗の解約日までに在庫の処分が間に合わない」「従業員との間で退職金のトラブルになる」といった問題が起きてしまいます。

したがって、まずは税理士や司法書士などの専門家に相談し、無理のないスケジュールを作成するようにしてください。

2.株主総会での解散決議・清算人の選任

準備が整ったら、臨時株主総会を開き、会社を解散することと、今後の手続きを進める責任者である「清算人」を選ぶ必要があります。

株式会社の場合、会社の重要な方針を決定する権限は株主が持っており、経営者の独断で勝手に会社を終わらせることはできないからです。

株主総会では、主に以下の項目について決議を行います。

会社を解散する日をいつにするか

解散後の会社の財産を整理する「清算人」を誰にするか

必要に応じて、清算人を監督する「清算人会」などを設置するかどうか

清算人には、会社の事情を一番よく知っている社長(代表取締役)がそのまま就任するケースがもっとも一般的です。

この株主総会で解散の決議が承認された日をもって、会社は通常の営業活動を終了し、清算のための活動だけを行う「清算株式会社」へと移行することになります。

3.解散登記・清算人選任登記

株主総会で解散が決まったら、解散した日から2週間以内に、会社の本店所在地を管轄する法務局で登記手続きを行わなければなりません。

会社が解散したことと、新しく清算人が就任したことを公的な帳簿(登記簿)に記録し、世の中に公表する義務があるからです。

法務局に対して以下の2つの登記を同時に申請します。

- 解散登記:会社が解散した事実を登記簿に記載する

- 清算人選任登記:これまでの取締役に代わり、誰が清算人になったのかを記載する

登記申請には、株主総会の議事録や、就任した清算人の印鑑証明書など、複数の書類を揃えて提出する必要があります。

万が一、期限である2週間を過ぎてしまうと、裁判所から過料(罰金のようなもの)を請求される恐れがあるため、注意してください。

4.税務署・自治体等への届出

法務局での登記手続きが終わったら、次は税務署や都道府県、市区町村などの行政機関に対して、会社が解散したことを知らせる届出を行います。

会社が解散すると事業年度の区切りが変わり、税金の申告タイミングや計算方法が通常とは異なるルールになるからです。

行政機関へ提出しなければならない届出書類は以下です。

- 税務署:異動届出書(解散したことを知らせる書類)

- 都道府県税事務所・市区町村:事業の廃止を知らせる届出書

- 年金事務所:健康保険や厚生年金の適用事業所全喪届(従業員がゼロになる場合)

- 労働基準監督署・ハローワーク:労働保険や雇用保険の廃止手続き

とくに税金関係の届出は、提出が遅れると無駄な税金がかかったり、ペナルティを受けたりする可能性があるため非常に重要です。

これらの書類作成や提出は専門的な知識が求められるため、顧問税理士や社会保険労務士にあらかじめ依頼しておくことをおすすめします。

5.官報公告(債権者保護手続き)

会社をたたむ際にもっとも重要な手続きの一つが、政府が発行する新聞である「官報」に、会社が解散する旨の公告(お知らせ)を掲載することです。

これは、会社にお金を貸している人や、売掛金を持っている取引先(債権者)が、会社がなくなる前に確実に支払いを受けられるように保護するためです。

この官報公告では、以下のルールを厳守しなければなりません。

- 官報に「会社が解散するので、債権がある場合は申し出てください」と掲載する

- 申し出の期間は、最低でも2ヶ月間は設けなければならない

- 会社が把握している債権者(銀行や取引先など)には、個別に手紙で通知する

この2ヶ月間は、債権者からの申し出を待つ期間となるため、会社は勝手に借金を返済したり、財産を分配したりすることは禁止されています。

もし公告手続きを省略して会社をたたんでしまうと、後から知らなかった債権者から訴えられる危険性があるため、絶対に省くことはできません。

6.財産目録・貸借対照表の作成

清算人に就任した人は、会社が解散した日時点における会社の財産と借金の状況を正確に調査し、書類にまとめる義務があります。

会社の財産をいくらで換金でき、借金がいくら残っているのかを明確にしなければ、正しく清算手続きを進めることができないからです。

作成しなければならない重要な書類は以下の2つです。

- 財産目録:現金、預金、不動産、在庫などの資産と、借入金などの負債の明細書

- 貸借対照表(解散時の決算書):財産目録をベースにして作成する、会社の財務状態を表した表

上記の書類を作成する際は、単に帳簿上の金額を書くのではなく、土地や在庫などを「実際に今売ったらいくらになるか(処分価格)」で評価し直す必要があります。

作成した財産目録と貸借対照表は、株主総会を開いて株主からの承認を得る必要があり、この財産調査がその後の手続きの土台となります。

7.債務弁済・残余財産の分配

官報公告で定めた2ヶ月の期間が終了したら、いよいよ会社の財産を現金化し、借金を返し、残ったお金を分ける作業に入ります。

このフェーズが、清算人にとってもっとも実務的な負担が大きく、会社をたたむためのメインとなる作業と言えます。

具体的な手続きの手順は以下の通りです。

未回収の売上を回収し、不動産や設備、在庫などを売却して現金にします。

作った現金を使って、銀行への返済や取引先への支払い、未払いの税金などをすべて支払います。

借金をすべて返して現金が残った場合は、持っている株の数に応じて株主に現金を分配します。

注意点として、もし資産をすべて売却しても借金が返しきれないことが判明した場合は、この時点で通常の手続きはストップしてしまいます。

その場合は速やかに裁判所へ申し立てを行い、「特別清算」や「自己破産」といった倒産手続きに切り替えなければなりません。

8.決算報告書の承認

借金の返済や株主への財産の分配がすべて終わり、会社の財産が完全にゼロになったら、清算人は「決算報告書」を作成します。

会社のお金をどのように集めて、誰にいくら支払って残高をゼロにしたのかを、株主に対して正確に報告して納得してもらう必要があるからです。

決算報告書は、以下の内容を記載して報告を行います。

- 資産を売却して、最終的にいくらの現金を作れたのか

- 借金や税金の支払いに、それぞれいくら使ったのか

- 株主一人あたりに対して、いくらの現金を分配したのか

決算報告書が完成したら、最後に「清算結了のための株主総会」を開催し、株主からこの報告書の内容について承認をもらいます。

株主総会で承認が得られた時点で、会社の清算業務はすべて完了したことになり、実質的に会社の歴史はここで幕を閉じることになります。

9.清算結了登記・帳簿の保存

株主総会で決算報告書が承認されたら、そこから2週間以内に法務局で「清算結了登記」という最終の手続きを行います。

登記を行うことで、法務局の登記簿が完全に閉鎖され、法律上も正式に会社の法人格が消滅したことが認められるからです。

清算結了の登記が終わったら、最後に税務署や自治体へ「清算が完了したこと」を知らせる確定申告と届出を行います。

ただし、会社が消滅したからといって、これまで使っていた書類をすぐに捨ててはいけません。

| 項目 | 内容 |

| 保存の対象 | 会社の帳簿や決算書、契約書、領収書など、営業や清算に関する重要な書類 |

|---|---|

| 保存期間 | 会社の清算結了登記をした日から10年間 |

| 保存する人 | 株主総会で選ばれた「帳簿資料保存人」(通常は清算人がそのまま務めます) |

このように、登記を終えた後も書類を10年間保管する義務が残るため、保管場所をあらかじめ確保しておくようにしてください。

会社をたたむのにかかる費用と期間

会社をたたむためには、税金や官報への掲載料など、まとまった費用と時間がかかります。

一般的な中小企業が通常の清算手続きで会社をたたむ場合、おおよその目安は以下のようになります。

費用:最低でも約40万円〜70万円程度(専門家への報酬を含む)

期間:最低でも約2ヶ月半〜3ヶ月程度

手続きにかかる実費(登録免許税・官報公告費)

会社をたたむ手続きを行う際、国や政府に対して必ず支払わなければならない法定費用が存在します。

上記は法務局で登記簿を書き換えるための税金や、国が発行する官報に情報を載せるための掲載料として決められている金額だからです。

株式会社を解散・清算する場合に必要となる主な費用を以下にまとめました。

| 費用の種類 | 金額の目安 | 支払先と目的 |

| 解散登記の登録免許税 | 30,000円 | 法務局(解散した事実を登記するため) |

|---|---|---|

| 清算人選任登記の登録免許税 | 9,000円 | 法務局(清算人の名前を登記するため) |

| 官報公告の掲載費 | 約36,000円~ | 国立印刷局(債権者にお知らせを掲載するため) |

| 清算結了登記の登録免許税 | 2,000円 | 法務局(完全に終わったことを登記するため) |

実費だけでも、最低で合計77,000円程度の現金がどうしても必要になります。

もし専門家に一切頼まずに自分自身で手続きをすべて行ったとしても、この実費だけは削ることができないコストとしてあらかじめ準備しておいてください。

専門家(司法書士・税理士)への依頼費用

会社をたたむ手続きは非常に専門的で複雑なため、司法書士や税理士といった専門家に代行を依頼するのが一般的であり、そのための報酬も必要となります。

書類の不備で法務局での登記が通らなかったり、解散時の特殊な税金計算を間違えて税務署からペナルティを受けたりするリスクを避けるためです。

専門家に依頼した場合の費用の相場は、以下のようになります。

| 依頼先(専門家) | 依頼内容 | 費用の目安 |

| 司法書士 | 登記書類の作成・法務局への申請代行 | 約5〜10万円程度 |

|---|---|---|

| 税理士 | 解散時や清算完了時の特別な決算・確定申告代行 | 約15〜30万円程度 |

| 社会保険労務士 | 社会保険や労働保険の廃止手続き | 約5〜10万円程度 |

とくに税理士への報酬は、会社の規模や取引の複雑さによって大きく変動するため、事前に見積もりを取ることが大切です。

専門家への報酬を合わせると、実費と合計して40万円〜70万円程度の手元資金が必要になると考えておきましょう。

その他のコスト(退職金・在庫処分・原状回復)

手続き上の費用だけでなく、実際に会社を片付けるための物理的なコストや、従業員への支払いなども忘れずに計算しておく必要があります。

店舗や事務所を借りていた場合の片付け費用や、残された従業員の生活を補償するためのお金は、金額が大きくなりやすいからです。

具体的に見落としがちなコストとして、以下のような項目が挙げられます。

| コストの種類 | 詳細 |

| 従業員関連 | 解雇予告手当(30日前に予告しなかった場合)、未払い残業代、退職金の支払い |

|---|---|

| 設備・在庫関連 | 売れ残った不良在庫の廃棄費用、機械や備品の処分費用 |

| 不動産関連 | オフィスや店舗の賃貸契約解除に伴う違約金、内装を元に戻す原状回復工事の費用 |

とくに飲食店や美容室などの店舗ビジネスの場合、原状回復工事だけでも数百万円単位の費用がかかるケースが珍しくありません。

会社をたたむまでにかかる期間は2ヶ月以上

会社をたたむことを決めてから、法務局で最後の手続きを終えて完全に会社が消滅するまでには、どんなに急いでも最低2ヶ月半の期間がかかります。

なぜなら、法律によって「官報で解散の公告を出してから、最低2ヶ月間は債権者からの申し出を待たなければならない」と厳しく決められているからです。

標準的なスケジュールの目安は以下のようになります。

| 手続き | かかる期間の目安 |

| 解散の準備から株主総会での決議まで | 約2週間〜1ヶ月 |

|---|---|

| 法務局での解散登記と官報公告の掲載 | 約1週間 |

| 債権者保護のための待機期間 (※ここが絶対に短縮できない期間です) | 2ヶ月間 |

| 財産の換金、借金の返済、税務申告、最終的な登記完了まで | 約1ヶ月 |

このように、スムーズに手続きが進んだとしても、全体で3ヶ月〜4ヶ月程度はかかるのが一般的です。

もし売却が難しい不動産を抱えていたり、複雑な借金があったりする場合は、清算が終わるまでに半年から1年以上かかるケースもあるため、早めの行動が重要です。

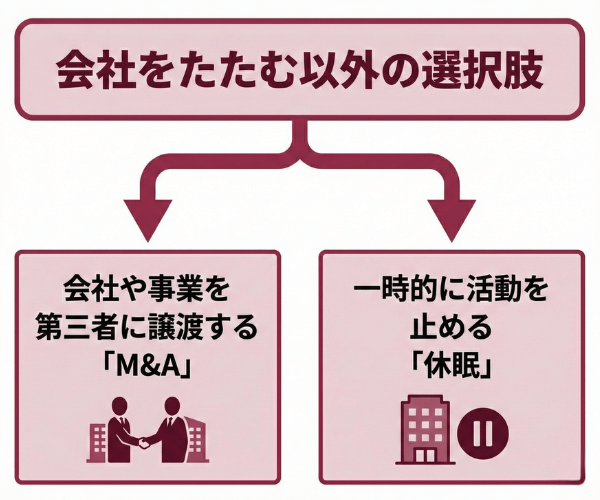

会社をたたむ以外の選択肢

「会社経営を辞めたい」と考えたとき、すぐに解散・清算の手続きを選ぶのではなく、他の選択肢も検討してみる価値があります。

会社を完全にたたんでしまうと、これまで築き上げてきた技術や顧客リスト、従業員の雇用といった貴重な財産がすべて失われてしまうからです。

経営を終える際の選択肢として、会社をたたむ(廃業)以外には主に以下の2つの方法が考えられます。

会社や事業を第三者に譲渡する「M&A」

会社をたたむ代わりに、自社の株式や事業そのものを第三者の企業や個人に譲渡する「M&A」を選ぶ中小企業が近年急増しています。

M&Aを活用すれば、会社を解散・清算する費用がかからないだけでなく、経営者が売却による利益(創業者利益)を得られる可能性があるからです。

- 従業員の雇用や、取引先との関係をそのまま維持できる

- 長年培ってきた技術やブランド、顧客リストを後世に残すことができる

- 借金や個人保証を新しい経営者に引き継いでもらえるケースが多い

「うちのような小さな会社は売れないだろう」と思い込んでいる経営者も多いですが、立地の良さや特定の顧客基盤が評価され、小規模な店舗でも買い手がつく事例はたくさんあります。

廃業の費用を払って会社をゼロにする前に、M&Aの仲介会社や事業承継の支援機関に相談し、自社に買い手がつく可能性を探ってみるのがおすすめです。

一時的に活動を止める「休眠」

いますぐ会社をたたむ決心がつかない場合や、将来的に事業を再開する可能性がある場合は、会社を「休眠」させるという選択肢もあります。

休眠とは、税務署や自治体に「休業届」を提出することで、会社の法人格を残したまま営業活動を一時的にストップさせる手続きのことです。

| 項目 | 休眠の特徴 |

| メリット | 解散・清算のような高額な手続き費用がかからない。 事業を再開したいときにすぐ復活できる。 休眠中の法人住民税(均等割)が免除される場合が多い。 |

|---|---|

| デメリット | 会社自体は残るため、毎年税務署への申告義務は続く。 12年間登記を行わないと、法務局によって強制的に解散させられる(みなし解散)。 |

このように、休眠はあくまで「一時停止」の状態であり、会社の管理義務が完全になくなるわけではありません。

そのため、後継者が育つまでの数年間だけ休みたい場合や、一時的な体調不良で休養したい場合などに限定して利用するのが適しています。

会社をたたむ際によくある質問

最後に、会社をたたむ際によくある質問に回答します。

会社をたたむと従業員はどうなる?

会社をたたむ場合、従業員との雇用契約は継続できなくなるため、原則として全員を「会社都合での解雇」として処理することになります。

会社という法人格が消滅してしまえば、給与を支払う主体そのものがなくなってしまうからです。

従業員を解雇する際には、労働基準法などの法律を守り、以下の点に十分に注意して対応しなければなりません。

- 解雇する日の少なくとも30日以上前には、解雇の予告を伝えること

- 30日前に予告できない場合は、不足する日数分の「解雇予告手当」を支払うこと

- 就業規則で退職金の規定がある場合は、会社の残余財産から確実に支払うこと

会社をたたむと借金はどうなる?

会社をたたむための清算手続きを行う際、会社の借金は会社の財産をすべて売却して作られた現金から支払われることになります。

株式会社は「有限責任」というルールで守られており、原則として会社名義の借金を社長個人が自腹を切って返済する法的な義務はないからです。

しかし、社長個人が、会社の銀行借入の連帯保証人(経営者保証)になっている場合は、会社が借金を返しきれずに解散・破産してしまうと、連帯保証人である社長個人に借金の返済義務がそのまま降りかかってきます。

もし社長個人の財産でも借金を返しきれない場合は、社長自身も自己破産を余儀なくされる可能性が高いため、借金が残る状況で会社をたたむ際は必ず弁護士に相談してください。

「会社をたたむ」の言い換えは?

ビジネスの場や公的な書類において、「会社をたたむ」という表現は少しカジュアルすぎるため、状況に応じて適切な言葉に言い換えるのが一般的です。

| 状況や場面 | 適切な言い換え表現 |

| 法的な手続きを指す場合 | 解散する、清算する |

|---|---|

| ビジネス上の一般的な会話 | 廃業する、事業を閉鎖する、会社を清算する |

| 取引先への挨拶状など | 会社を解散することと相成りました、事業を終了させていただきます |

個人事業主が会社をたたむには?

個人事業主(自営業)が事業をやめる場合は、株式会社などのように法務局での複雑な「解散・清算」の手続きを行う必要はありません。

個人事業主には法人格が存在しないため、税務署や自治体に対して「事業をやめました」という書類を提出するだけで手続きが完了します。

- 税務署へ「個人事業の開業・廃業等届出書(廃業届)」を提出する(廃業から1ヶ月以内)

- 青色申告を行っていた場合は、「青色申告の取りやめ届出書」を提出する

- 消費税を納めていた場合は、「事業廃止届出書」を提出する

- 都道府県の税事務所へも、事業開始(廃止)等申告書を提出する

ただし、店舗の解約費用や借金の返済義務は個人にそのまま残るため、お金の整理は計画的に行う必要があります。

会社をたたむと残ったお金はどうなりますか?

会社の清算手続きを行い、すべての借金や未払い税金を支払った後に現金(残余財産)が残った場合、そのお金はすべて株主のものになります。

株式会社は株主が出資したお金をもとにして作られた組織であり、最終的に残った会社の価値は、出資者である株主に還元されるルールになっているからです。

- 株主が持っている「株式の数」に比例して平等に分配されます。

- 中小企業の場合、社長が100%の株を持っていることが多いため、実質的には社長個人の財産になります。

- 出資した金額(資本金)以上に多くのお金を受け取った場合、その儲けの部分に対しては「みなし配当」として個人の所得税などがかかります。

このように、借金を全額返しても十分なお金が残るうちに会社をたためば、経営者個人の老後資金などを手厚く確保することが可能です。

会社をたたむか判断に迷ったら「日本プロ経営者協会」にご相談ください

会社をたたむべきか、それとも事業を継続・譲渡すべきかという判断は、経営者の人生を左右する極めて重要な決断です。

会社の財務状況や将来性、経営者自身のライフプランなど、複雑な要素を一人で冷静に分析し、最適な答えを出すことは非常に困難だからです。

「このまま赤字を垂れ流す前にたたむべきか」「M&Aで会社を売ることはできないか」と少しでも迷いが生じたら、まずは専門家に相談することをおすすめします。

- 今の会社の本当の価値や、借金を返せるかを客観的に評価してほしい

- 従業員や取引先に迷惑をかけない、一番良い着地方法を知りたい

- 会社をたたむ以外の選択肢(M&Aや事業承継)の可能性を探りたい

このようなお悩みを抱えている経営者の方は、ぜひ「日本プロ経営者協会」にご相談ください。

それぞれの業界の特性を深く理解した経験豊富なプロ経営者が、スムーズな清算手続きから事業承継などの会社を残す選択肢まで、幅広い選択肢を提供いたします。

親族内への引き継ぎから第三者への譲渡まであらゆる承継パターンに対応し、複雑な手続きや専門家との連携まで一貫してサポートを行う体制が整っています。

事業承継や会社をたたむ決断でお悩みの方は、一人で抱え込まずにぜひ一度「日本プロ経営者協会」までご相談ください。

| 日本プロ経営者協会の概要 | |

|---|---|

| 名称 | 一般社団法人日本プロ経営者協会 |

| 設立日 | 2019年7月 |

| 活動内容 | プロ経営者によるセミナーの開催 企業への経営者の紹介 経営者に関する調査・研究 書籍の出版 |

| 代表理事 | 小野 俊法 堀江 大介 |

| 所在地 | 東京都千代田区丸の内1-6-2 新丸の内センタービルディング21階 |

| URL | https://www.proceo.jp/ |