日本プロ経営者協会(JPCA)は、日本に数多くのプロ経営者を輩出するエコシステムを構築し、わが国を牽引するリーダーの輩出と事業承継問題の解決を目指し設立されました。

まだ日本にはプロ経営者が浸透しておらず、プロ経営者の働き方、プロ経営者になるためにどういったステップを進めばよいのか、求職ポジションにどれだけ出会えるのかという具体的な情報提供をしています。

また、具体的なプロ経営者案件として、事業承継の社長から直接オーダーいただいたものやファンドの投資先の社長としてプロ経営者のポジションをご紹介させていただいております。

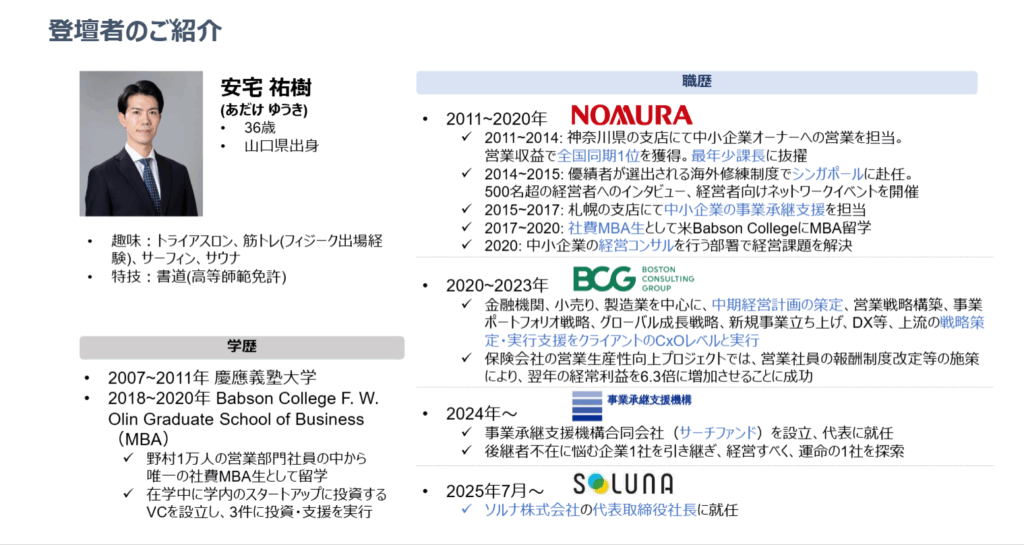

今回のイベントでは、サーチファンドを活用し、資金調達から企業探索(サーチ)、M&Aの実行を経て、現在は承継先企業で代表を務める安宅祐樹氏(ソルナ株式会社 代表取締役)をお招きしました。

野村証券・MBA・BCGでの経験を経てサーチファンドに挑戦し、7000社以上へのアプローチを行いながら1社の承継を実現した安宅氏。

そのプロセスには、サーチファンドの実務、売り手との信頼構築、交渉の現場、そして承継後の経営のリアルが凝縮されています。

本ウェビナーを通じて、サーチファンドの仕組みと実践、プロ経営者としてのキャリア構築のヒント、そして事業承継の最前線について学んでいただけます。

堀江大介:はい、皆さんこんにちは。プロ経営者協会の堀江です。

今日はですね、いつもとちょっと違った内容で、プロ経営者協会としてではあるんですが、その中でも「サーチファンド」というテーマで、安宅さんに来ていただき、お話しいただきます。

今、参加者の皆さんに入ってきていただいているところですが、もう少し集まると思いますので、少しだけお待ちしたいと思います。

その間に、注意事項をご説明させていただきます。

録音・録画は禁止でお願いします。

ご質問はいつでも受け付けております。

画面下部にZoomのQ&A機能があると思いますので、そこからお書きください。

最後にQ&Aの時間を取りますが、「最後に聞こう」と思っていると、だいたい質問を忘れてしまうので、気になったことが出た瞬間にパッと書いていただければ、後から私がピックアップして安宅さんにお伺いします。

気になることがあれば、その場ですぐQ&Aに書き込んでください。

そして、ウェビナー中の配信トラブルはQ&Aではなくチャットで、「全てのパネリスト宛て」にお知らせください。スタッフが対応します。

堀江

堀江はい、では中身に入っていきたいと思います。

「サーチファンドのリアル」ということでお送りします。

最初にですね、日本プロ経営者協会のご紹介をさせていただいて、その上で講演に入っていきたいと思います。

日本プロ経営者協会は、日本にプロ経営者が活躍するエコシステムをつくろうということで立ち上がった団体でございます。

2019年に、画面に映っている私、小野、鈴木の三名で立ち上げた団体になります。

今、所属会員がですね、2000名ほど参加しておりまして、この中からかなりの数のプロ経営者が生まれてきております。

はい、活動内容は大きく三つございます。一つは、今日もこれにあたりますが、研修だったりウェビナーだったりです。

だいぶプロ経営者というものが一般的になってきた気はしますが、まだまだ情報が少ないと思いますので、こういった形でウェビナーやリアルのイベントを開き、プロ経営者というものを世の中に広めていこうという活動をしております。

二つ目がですね。具体的な事業承継案件のご紹介もさせていただいております。

まあ、他のファンドさん、マラソンキャピタルさんの案件もありますし、金融機関だったり他のファンドさんから「事業承継で後継者を探している」というお問い合わせをいただいて、それを皆さんにご紹介するという形になっております。

細かい情報はですね、もちろんNDAを巻いてからでないとお伝えできないんですけど、この日本プロ経営者協会のFacebookコミュニティがありますので、ここに入っておいていただければ、こんな感じで概要的な情報が飛んできます。

これを見ていただいて「興味あるよ」ということであれば手を挙げていただき、NDAを結んで細かいところをご説明させていただくという流れになります。

はい、ですので、まずは日本プロ経営者協会のFacebookコミュニティに入っていただければと思います。

とりあえず入っておいていただければと思います。

「日本プロ経営者協会」で検索すると出てくると思います。

一応、審査はありますけども、基本的には多くの方に参加いただけるものになっていますので、探してみてください。

小野俊法:ちょっとだけお伝えすると、うちの案件以外でも、他のファンドの案件で3億円ぐらいの案件を取った人がいますし、うちでも3億円近い案件を取った方が何名かいます。

1億円台の方は、それなりの人数がポロポロと出てきていますので、結構普通にそういったリターンが出るようなプロ経営者案件が多いです。

堀江ストップオプション入れたら数億ぐらいのリターンが出る可能性があるということですね。

小野俊法:出た人も数名以上いると。

堀江大介:で、最後三つ目。

これは今日のテーマでもありますけど、サーチファンドではないんですけど、サーチファンド的な機能があるというふうに言ってまして、皆さんが、金融機関とかコンサルとかいろんなところで働かれている方がこのコミュニティには多いと思うんですけれど、その中で、お客様から「うちの会社を引き継いでくれないか」とか、あるいは──

お友達のお父さんとか、いろんなパターンがあると思うんですけど、「会社を継いでいただけないか」という話があったら、日本プロ経営者協会に持ち込んでいただければ、マラトンキャピタルだったり他のファンドで投資させていただいて、皆さんに一部株を持ってもらい、そのまま経営者をやっていただくということができます。

で、案件として事業承継のニーズには出会ったけれど、自分は社長をやりたくないというケースもあると思いますので、その場合は持ち込んでいただければ、経営者と投資資金の両方を我々の方で見つけてきてマッチングさせていただきます。

その際はマッチング手数料という形で、案件の数パーセントを手数料としてお支払いすることをしていますので、いずれにしても、まずはご相談いただければ幸いです。

はい、こんな感じでですね、一部ではありますけど、プロ経営者業界のコミュニティ経由でマッチングして社長になられた事例が、このように増えてきております。

条件としては、ストックオプションを10%から20%くらいの間で設計することが多いので、他のコミュニティだったり、こういった仕組みと比べると、かなり高い方じゃないかなと思います。

小野俊法:今回のサーチファンドとしては、サーチファンドさんの場合は20%とかが基本だと思います。

サーチを自分でされるので、やっぱり10ではなくて20という形になります。

うちの場合は、サーチは基本的に僕らがやっていて、あとは「経営者をやってください」という形になるので、10%ぐらいの場合が多いという感じですね。

サーチまで本当にされた場合は「20%ください」と言われたら、全然お支払いしますという感じです。

堀江ですね。

なので、ここはサーチではなく、案件もこちらで探してきて、お金も出しますので、最初からやってもらえませんか?というケースですね。はい。

ということで、では早速中身に入っていきたいと思います。

「サーチファンドのリアル」ということですね。

概要的には話を聞いたことがある方も多いかもしれませんが、細かいところまではわからないという方が多いと思います。

ぜひその辺を、安宅さんに聞いていきたいと思います。

安宅さん、よろしくお願いします。

安宅祐樹氏:はい、よろしくお願いいたします。

堀江ではここで画面共有を切りますので、はい、スライド共有お願いします。

登壇者のご紹介

安宅祐樹氏:では、改めまして。

ソルナ株式会社の代表を務めております、安宅と申します。本日はよろしくお願いいたします。

まず簡単に経歴をお話しさせていただきたいんですけども、その中で、どうして私がサーチファンドを目指すに至ったのかをお話できればと思っております。

私、大学卒業後に新卒で野村証券に入りました。

この時、もともと学生起業をするのか就職するのか相当悩んでいた時期がありました。そんな時に、学校の先輩で経営者の方がいたので相談に行ったところ、「新卒の切符は一回しか切れないから、まずは大企業に入って社会がどう動いているのかを学んだ方がいい」と言われ、会社に入ることを決めました。

その中でも、どうせだったら経営者にたくさん会える仕事がいいと思い、証券会社の営業を選びました。

証券会社の営業は中小企業のオーナーに営業をするのが基本なので、たくさんの経営者に会っていろんな話が聞けるだろうと考え、野村の門を叩きました。

そこから中小企業の社長向けの営業をずっとやっておりまして、2015年から2017年にかけて札幌支店に赴任し、中小企業の事業承継の支援をしていました。

具体的には、オーナー社長がいたとして、その息子さんにどうやって相続税・贈与税を抑えながら自社株を移転させるか、その後どう経営を引き継いでいくか、といったコンサル的な業務を行っていました。

この時に感じたのが、「すごく良い会社でも後継者がいなくて困っている会社がこんなにあるんだ」ということを肌で実感した、という点です。

それまでは、いずれ野村を卒業して自分でゼロから起業しようと思っていたんですが、「いや、待てよ。こんなに良い会社がゴロゴロあって後継者がいなくて困っているなら、そういった会社を自分が引き継いで経営することで、自分の夢も叶えられるし、困っている会社も救えるのでは」と考えるようになり、2017年頃にサーチファンドをやろうと決めました。

ただ、それまでは営業キャリアしかなかったので、一度しっかり経営を学ぼうと思い、バブソンカレッジというMBAスクールに行き、MBAを取得しました。

その後すぐサーチファンドに取り組んでも良かったのですが、「座学では学んだけれど、本当に会社のバリューアップをできるのか」を確かめたくて、コンサルティングファームのボストン・コンサルティング・グループに転職し、約3年間、大企業を中心に中期経営計画の策定や営業戦略の再構築などを行っていました。

そして2023年の年末頃、「もうそろそろサーチファンドをやってもいいだろう」と思い、BCGを退職し、2024年の頭にサーチファンドである事業承継支援機構というファンドを立ち上げ、引き継ぐ会社を探してまいりました。

1年半ほどさまざまな会社を探す中で、ソルナ株式会社に出会い、M&Aを経て7月よりその会社の代表になっております。

引き継いだソルナ株式会社についても簡単にご紹介します。

2011年設立の15期目の会社で、「会社の病院」というコンセプトのもと、風評被害の“治療”と“予防”をメインで行っている会社です。

例えば、検索エンジンで会社名を調べた時に「会社名+パワハラ」「会社名+ブラック」といったネガティブなワードが出てくるケースがありますが、そういったネガティブワードを非表示にする対応を行っています。

また、オープンワークや転職会議などの就職口コミサイトは、構造的に退職者が書き込むためネガティブな投稿が集まりやすいのですが、事実と異なるネガティブ投稿がある場合には、そのクレンジングなども行っています。

さらに、風評被害の予防として、多くのケースでは元従業員が風評を発生させるため、採用前にSNS(裏アカウント含む)を調査し、「早期退職のリスクがないか」「退職後に会社の悪口を書く可能性がないか」などを事前に診断するサービスも提供しています。

では、前置きが長くなりましたが、本題に入らせていただければと思います。

本日は大きく二つのテーマでお話できればと思っておりまして、まず前半パートがサーチファンドの概要、「サーチファンドとは何か?」というところについてお話しできればと思います。

で、後半のところは、実際に私がサーチファンドの各プロセスを通じて、どういったところに苦戦したのか、どういう学びがあったのかという点をお話しできたらと思っております。

サーチファンドとは血縁関係のない“経営の後継者”

はい、まずサーチファンドとは何ぞや、ですが、私は“血縁関係のない経営の後継者”だというような形で説明することが多いです。

左側に文字で書いておりますけれども、個人が投資家から出資を募り、後継者不在に悩む会社一社のみを承継して経営を行う仕組みのことを、一般的にサーチファンドと呼んでおります。

日本では、まだ2019年ぐらいからサーチファンドという言葉が広がり始めましたけれども、アメリカでは1984年から存在する事業承継の一形態ですので、歴史的には40年近くあるものになります。

アメリカですと、MBAを卒業した30代前後の方がサーチファンドを立ち上げるケースが多いですが、日本だと必ずしもMBAが必要かと言われると、そういうわけでは全くないという現状があります。

特徴としましては、サーチファンドの代表のことを「サーチャー」と言いますけども、そのサーチャーが承継企業の代表として実際に経営を行っていく、というのが大きな特徴です。

そのため、PEファンド等とは異なり、事業を承継する前に「承継後に誰が経営するのか」が売り手企業さんから見えるという点があり、相性なども理解した上で納得感を持って事業承継できる、という特徴があると理解しています。

右側が大きな仕組み図ですが、一番上にいるのが投資家です。

サーチファンドの代表であるサーチャーは、ファンドを立ち上げるために、まずこの投資家から出資の資金を募り、ファンドを設立します。

その後、そのサーチファンドで自分が引き継ぐ会社を探す“サーチ”を行うが故に、サーチファンドという名前になっております。

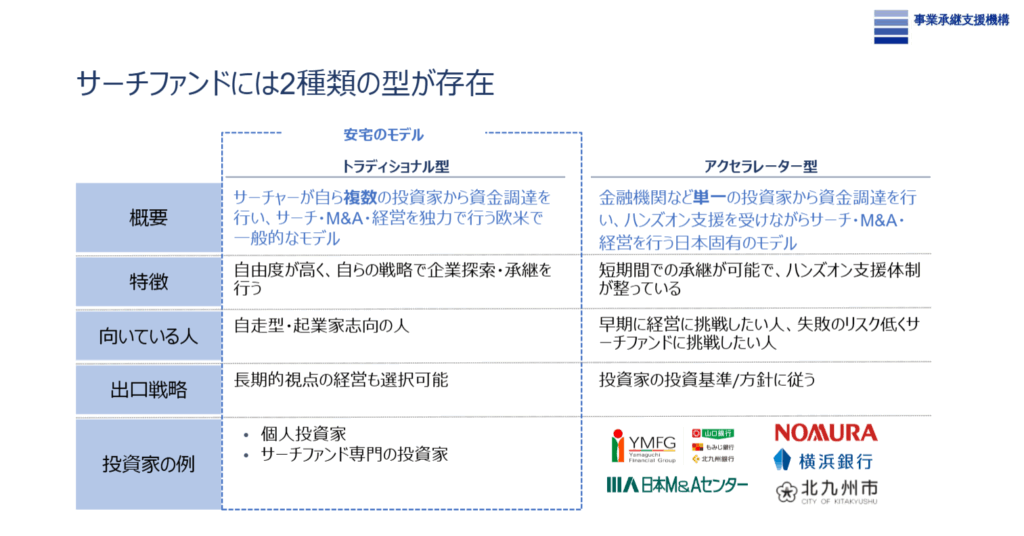

サーチファンドには2種類の型が存在

いい会社が見つかったのであれば、今度は経営権を取得し、その会社を経営していきます。

そして最後にエグジットした時に、出資比率に応じた経済的リターンが投資家に分配されるという仕組みになっています。

日本には大きく二つのサーチファンドの型がありまして、まず一つ目が「トラディショナル型」というものです。

私はこのモデルでサーチファンドを作ったのですが、サーチャー自らが複数の投資家から資金を調達し、サーチ活動・実際のM&A・その後の経営を基本的に独立して行うモデルです。

欧米では一般的なモデルで、自由度が高く、自分でいろいろと考えながらサーチ活動も経営も行える形になります。

右側にあるのが「アクセラレーター型」で、日本ではこちらのサーチャーの数が圧倒的に多いです。

これは金融機関などの単一の投資家から資金調達を行い、その金融機関が案件を紹介してくれたり、M&A後の経営の助言をしてくれたりと、さまざまな支援を受けながら、サーチ活動・M&A・その後の経営を行っていくモデルです。

このモデルを最初に作ったのが山口銀行、つまり山口フィナンシャルグループで、融資先の後継者不在企業をサーチャーに紹介する形でアクセラレーター型サーチファンドを立ち上げたのがきっかけです。それ以外にも、野村証券や横浜銀行などもアクセラレーター型のサーチファンドを運営しています。

それ以外にも、野村証券や横浜銀行などもアクセラレーター型のサーチファンドを運営しています。

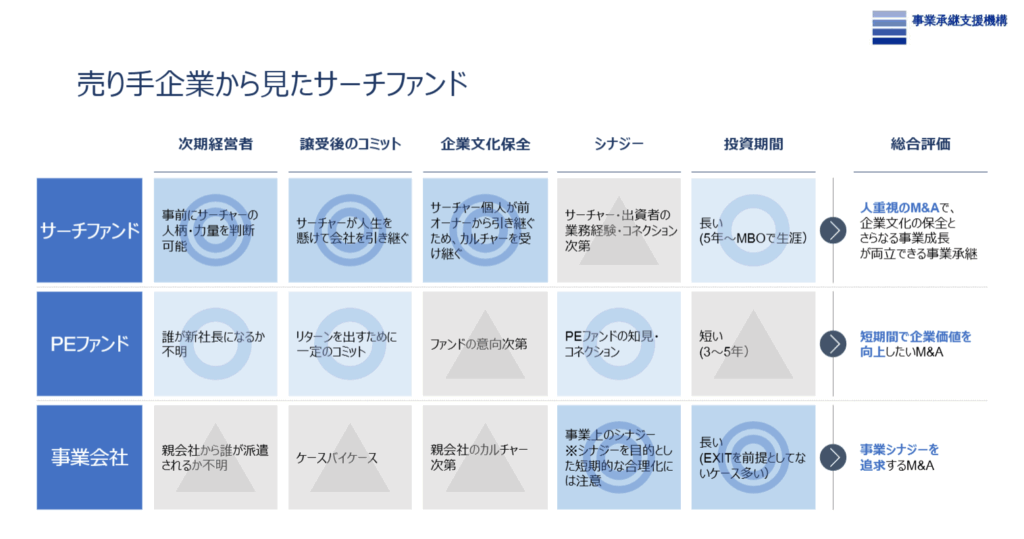

売り手企業から見たサーチファンド

よく「PEファンドと何が違うのか?」と聞かれることがあるので、売り手企業から見たサーチファンドの特徴を比較で整理しております。

横軸にいくつかの軸を出していますが、まず「次期経営者がどうなのか」という点です。

サーチファンドの場合は、サーチファンドの代表であるサーチャーがM&Aをした会社の代表になりますので、事前に次期経営者が誰かわかった状態で引き継ぐことができます。

あとは「譲り受け後のコミット」というところです。

サーチファンドは、サーチャーが今後の人生をかけて資金調達をし、一社のみを引き継いでバリューアップしていきますので、当然ながら人生をかけてコミットする、というのが大きな特徴です。

それから、企業の文化や企業理念といった点についても、サーチャー個人が前オーナーから会社を引き継ぐ形になりますので、前オーナーの思いやカルチャーをそのまま引き継ぐことができる、という特徴があります。

一方で「シナジー」という観点でいくと、例えばPEファンドであればファンドとしての知見や幅広いコネクションがあり、シナジーを発揮できたりします。

また、事業会社が買い手になるケースであれば、純粋に事業的なシナジーがあることも多いです。

しかしサーチファンドはシナジーの点では限定的で、どちらかというとサーチャー本人と、サーチファンドの出資者の業務経験やコネクション次第という部分が大きくなります。

最後に投資期間ですが、基本的には5年超で、場合によってはサーチャーがMBOで会社を買い取って、その後ずっとオーナー経営者として経営していくパターンもあります。

期間的には長いモデルになります。

それらを踏まえた総合評価としては、サーチファンドはどちらかというと“人重視のM&A”、つまり新しい後継者が会社を引き継いでいく形のM&Aである、というところが特徴かと思います。

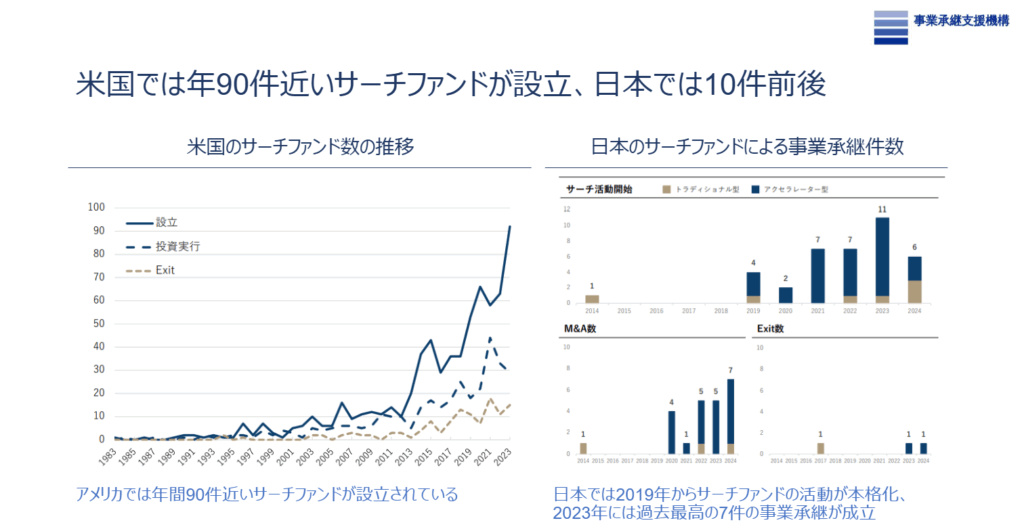

米国では年90件近いサーチファンドが設立、日本では10件前後

サーチファンドの現状ですけれども、左側が米国におけるサーチファンド数の推移で、太い折れ線グラフがサーチファンドの年間設立件数を示しています。

2023年だと、約90件近いサーチファンドが新しく設立されている状況です。大体、今は世界で400件程度のサーチファンドが活動していると言われています。

一方、右側が日本におけるサーチファンドの数で、サーチ活動開始のグラフがあると思いますが、2023年が最も多く、11件ほどのサーチファンドが日本で活動していました。

2024年は6件程度となっています。

また、M&A件数に関しても、毎年およそ10件弱ほどのM&Aによって事業承継が行われている、という形になります。

小野俊法:米国のサーチファンド数というのは、その数だけサーチャーの人数がいる、というイメージですか。つまり、90社なら90人いる、という感じで。

安宅祐樹氏:おっしゃる通りです。はい、一つのサーチファンドに一人のサーチャーです。

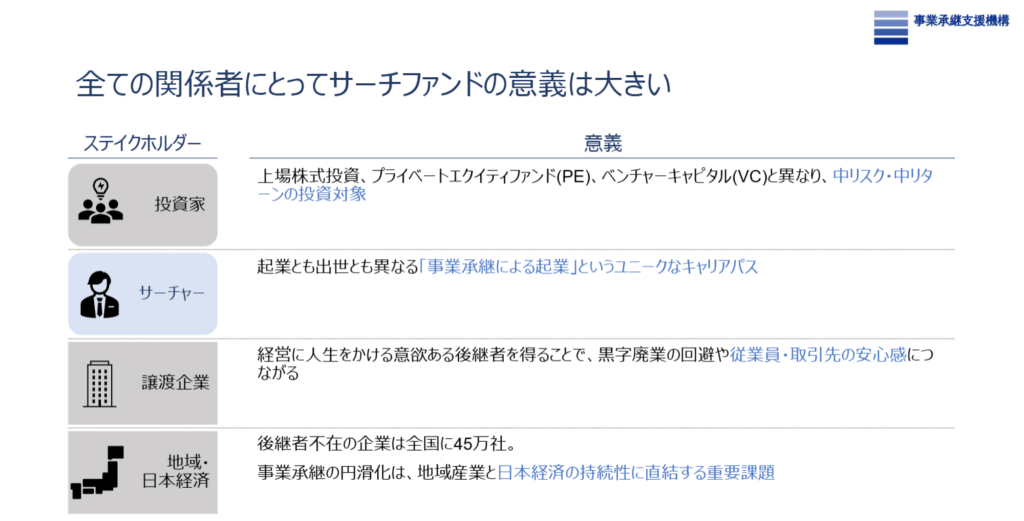

全ての関係者にとってサーチファンドの意義は大きい

日本においては、サーチファンドが入ってきたのが2019年なので、2019年にサーチファンドを始めて会社を承継した方でも、まだ6年ほどしか経過しておらず、エグジットの実績としては現状ほとんどありません。

ただ、おそらく今後は少しずつサーチファンドのエグジット事例が増えてくるだろうと思っている、そんな段階です。

そして、最近サーチファンドが少し注目を浴びていると感じていますが、それがなぜなのかという点について、私なりの解釈です。

結論としては、サーチファンドという仕組みがステークホルダーにとって意義があるからだと考えています。

まず投資家目線で見ると、上場株投資やPE・VCとも異なる“ミドルリスク・ミドルリターン”の新しいアセットとして認識されている部分があり、「こういったアセットに資金を出したい」という投資家が国内にもかなり増えていると感じています。

また、私のようなサーチャーの立場で考えると、ゼロイチで起業するわけでもなく、かといって会社の中で出世していくわけでもない、「事業を承継することで起業する」という新しいキャリアパスの一つになっていると感じています。

譲渡企業さんの立場でいくと、経営に人生をかける意欲のある後継者を得られるというメリットがあります。

黒字廃業の回避につながりますし、従業員や取引先を守ることができるという点も大きいです。

そして、そもそもの背景として、後継者不在で悩んでいる会社が全国に約45万社あると言われています。

この事業承継を円滑に進めることが、地域産業や日本経済の持続性に直結する重要な課題であり、その課題解決に資するアプローチの一つとして、サーチファンドが注目されているのだろうと考えています。

ここまでは駆け足で概要をご説明させていただきましたが、残りのパートでは、実際に私が感じたことをつらつらとお話できればと思っております。

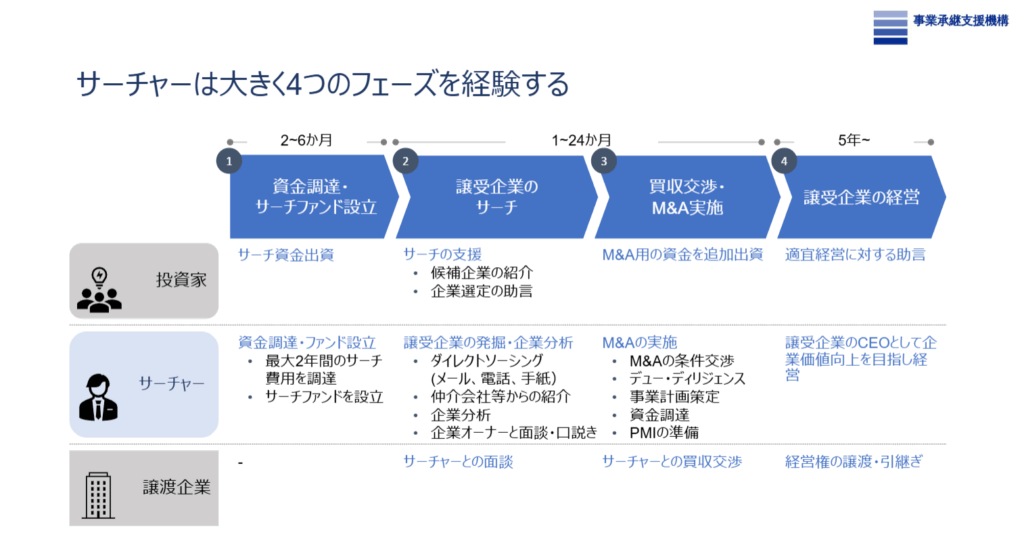

サーチャーは大きく4つのフェーズを経験する

サーチファンドには大きく四つのフェーズがあります。

スライドに番号を1番から4番まで振っていますが、まず1番目が、最初に資金調達をしてサーチファンドを設立するフェーズです。

だいたいここで2ヶ月から6ヶ月かけてファンドを設立される方が多いです。

何をするかといいますと、サーチファンドには2年間、引き継ぐ会社を探すサーチ期間があるのですが、そのサーチ期間にかかる費用を出資者から出資してもらう、というのが最初の仕事になります。出資金が集まったら、契約書などを整備してファンドを設立します。

次に、2番のフェーズですが、その資金をもとに会社を探していきます。

投資家は、候補企業を紹介してくれたり、企業選定の助言をくれたりと支援してくれますが、サーチャーは基本的にダイレクトソーシング、つまり自分で電話をしたりメールを送ったりします。

また仲介会社や税理士、金融機関などからの紹介で案件を探すこともあります。

いい案件が見つかった場合は3番のフェーズに進みます。

ここでは実際にM&Aの条件交渉をしたり、まとまってきたらデューデリジェンスを行ったり、引き継いだ後の事業計画を作ったりします。

本当にディールの終盤になると、買収資金の調達が発生します。

買収資金については、投資家から買収用の資金を追加で出資いただくのと、銀行からLBOローンというM&A用のローンを調達して、最終的にM&Aに至るという形になります。

それが終わると4番の「譲り受け企業の経営」のフェーズに入ります。

私は今まさにこの4番のフェーズにいます。

サーチャーが基本的にその会社のCEOとして企業価値向上を目指して経営していき、出資者・投資家は適宜経営に対して助言をして伴走してくれる、という形になっています。

この後は、1番から4番の各フェーズで私がどういったところに苦労したのか、どんな気づきがあったのか、という点をお話ししたいと思います。

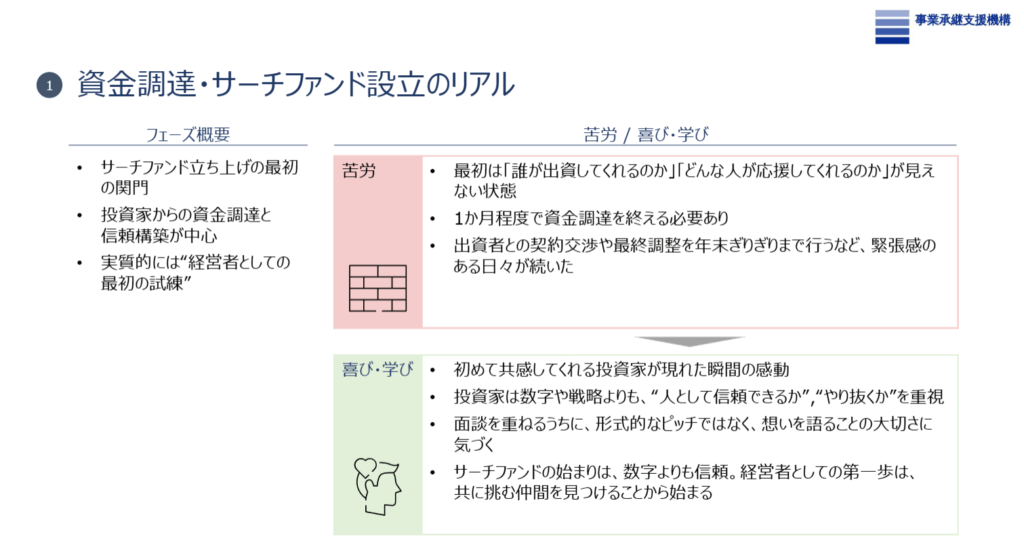

まず1番の「資金調達・サーチファンドの設立」についてですが、概要としては、サーチファンド立ち上げの最初の関門と言っていいと思います。

投資家からの資金調達と信頼関係の構築が中心になってきまして、実質的に「経営者としての最初の試練」だと思っています。

要は、会社を引き継いで経営者になったとしても、自分を応援してくれる人を見つけ、その人たちからお金を出してもらったり、お金以外のリソース面で支援してもらったりする必要があります。

それができる人かどうかを証明するフェーズがここになります。

実際の苦労としては、本当に最初は「誰が出資してくれるんだろう」「どんな人が応援してくれるんだろう」と全く見えない中で、走り始めることになります。

資金調達・サーチファンド設立のリアル

サーチファンドの特徴として、M&Aする会社が決まっていない段階で「お金を出してください」「私を信じてください」とお願いしなければいけない点があり、そこが一つの難しさだと思います。

また、私個人の都合ですが、前職が非常に忙しく、在職中に資金調達ができなかったため、完全に会社を辞めてから資金調達を始めることになりました。

つまり、1ヶ月程度で資金調達を終えないと、無給期間が発生してしまう状況だったため、なるべく急いで調達を進める必要がありました。

ちょうど資金調達していたのが12月で、出資者の方との契約交渉や最終調整を年末ギリギリまで行っていて、かなりスリリングな年末を過ごした記憶があります。

このフェーズの中で感じた喜び・学びとしては、まず初めて共感してくれる投資家が現れた瞬間の感動は今でも忘れません。

一人出資してくれる人が現れると、その人が呼び水となり、次々と出資者が集まってくるので、“最初の一人をいかに見つけるか”というゲーム性があると感じました。

投資家の方々は、数字や戦略よりも「人として信頼できるか」「どんなに大変でもやり抜けるか」といった人間性を非常によく見ています。

実際、出資してくださった投資家の方に後から聞いても、「やり抜けるかどうかの部分を特によく見ていた」とフィードバックをいただきました。

そうなると、形式的にうまくプレゼンすることよりも、「なぜサーチファンドをやろうと思うのか」「どんな会社を引き継ぎたいのか」「その先に何を実現したいのか」をしっかり語ることが大切なのだと強く感じました。

サーチファンドの始まりは数字よりも信頼であり、経営者としての第一歩は“共に挑む仲間を見つけること”から始まると言われますが、本当にその通りだと思います。

出資者はお金を出してくれるだけでなく、アドバイスをくれたり、私の場合はサーチ期間中のオフィスを間借りさせてくれたり、いろいろな支援をしてくれました。

そうした仲間を集めることが、まず最初のファーストステップでした。

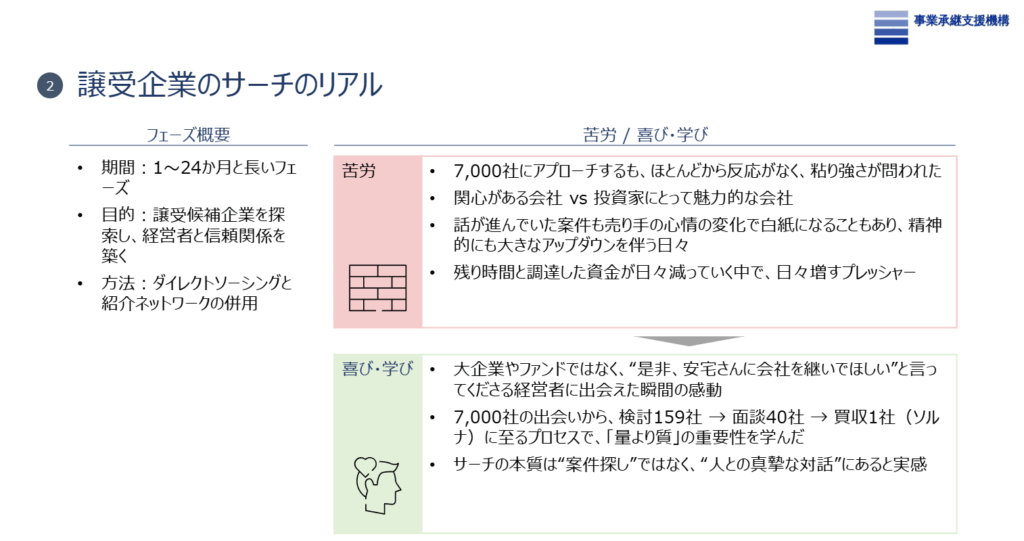

続いて、2つ目のフェーズである譲り受け企業を探すサーチフェーズです。

ここは最短1ヶ月から最長2年間と、非常に長いフェーズになります。

譲り受けの候補企業を探し、その経営者と信頼関係を築くことがミッションです。

私は7000社近くにダイレクトアプローチで連絡をしました。

当然ほとんど反応はありません。

ただ、その中でも粘り強く続けることで、関心を持ってくれる経営者が少しずつ現れました。

サーチをしていると、「この会社、すごく面白いな」と思う企業が出てきたりしますが、投資家にとって魅力的な案件とは言えないケースもあります。

逆に「投資家にとっては魅力的な案件だけど、自分としては気乗りしない」という場合もあります。

“自分が心からやりたい”かつ“投資家にとっても魅力的”という会社に出会うには、やはり数をこなす必要があり、さらに運的な要素も多少あると感じました。

サーチファンドは一つのファンドで一社しかM&Aできず、買えなければ成果ゼロなので、話が進んでいた案件でも、売り手の気持ちの変化などで白紙になることがあります。

積み上げてきたものがゼロに戻るという精神的な辛さは、やはり大きかったです。

また、サーチ期間は2年間で、その期間に必要な資金のみを出資者から預かっているため、残された時間と資金が日々減っていくプレッシャーも大きかったです。

そんな中での気づきですが、「ぜひ安宅さんに会社を継いでほしい」と言ってくださる経営者に出会えたときは本当に感動しました。

今私が代表を務めるソルナ株式会社も、上場企業やファンドも買い手候補にいる中で選んでいただけたので、「あなたに任せたい」と言われた瞬間の感動は忘れられません。

7000社アプローチをした結果、160社がM&A検討フェーズに入り、40社と実際に面談し、最終的に1社を引き継ぎました。

ナンバーゲームの側面はあるものの、面談時にオーナー経営者にしっかり気に入っていただけるよう“質”を高めることの方が重要だと感じました。

サーチは「案件探しの旅」というより、「人との真摯な対話を積み重ねていく2年間」だという印象です。

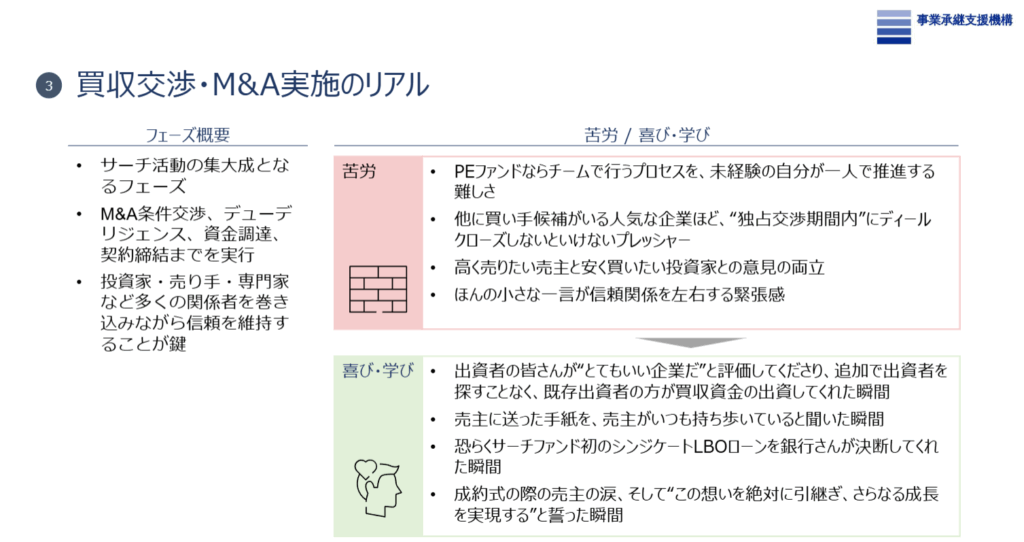

少し飛ばしまして、3つ目のフェーズが実際の買収交渉、M&Aを実施するフェーズです。

サーチ活動の集大成で、M&Aの条件交渉、デューデリジェンス、資金調達、契約締結までを行います。

PEファンドならチームで行うようなプロセスを、未経験の自分が一人で推進することになるため、相当しんどかった記憶があります。

しんどすぎて、ほぼ記憶がないと言ってもいいかもしれません。

特に買い手候補が多い人気企業ほど「独占交渉期間」が設定され、その期間内にディールをクローズしないと他の買い手に交渉権が移ってしまうため、短い時間軸でパワフルに進める必要がありました。

売り手は高く売りたい、サーチファンドは安く買いたいという構造の中で、お互いが納得する落としどころを見極める“交渉力”やソフトスキルも非常に重要でした。

また、ほんの小さな一言で信頼関係が崩れ、ディールが破談になる可能性も常にあるので、言葉選びを含めて非常に慎重に進めていた記憶があります。

その中での喜び・学びですが、ソルナ株式会社をM&Aすることを出資者に伝えた際、「良い企業だね」と評価していただき、既存出資者全員が買収資金を出資してくれました。

サーチファンドの場合、例えば20名出資者がいて10名は「いい会社だ」と評価するものの、残り10名は「想像と違う」と判断し、追加で新たな出資者を探さなければいけないケースも多いです。

ただ私の場合はそれがなく、全員が追加出資してくれたので、その瞬間は非常に嬉しかったですし、「良いサーチ活動ができたんだな」と実感しました。

買収交渉・M&A実施のリアル

売り主の方とは密にコミュニケーションを取りながら、節目ごとに直筆の手紙を書いてお送りしていました。売り主さんもその手紙をとても喜んでくださって、いつもカバンの中に入れて持ち歩いてくれていたんですよね。

その話を聞いたときには、私もすごくうるっときたのを覚えています。

銀行さんとのやり取りに関しては、サーチファンドでLBOローンを調達するのはなかなかハードルが高く、私も実際に40行ほどの銀行に相談に行きました。

その中で2行が協調融資、いわゆるシンジケートの形でLBOローンの提供を決めてくださり、サーチファンドとしてはおそらく初のシンジケートタイプだったと思います。銀行さんのご決断にも大変感動しました。

最後に、成約式の際には売り主の方が創業時からの思いを語ってくださり、涙を流されていました。

私はその姿を見て、「この思いを必ず引き継いで、さらにこの会社を成長させていきたい」と強く感じました。

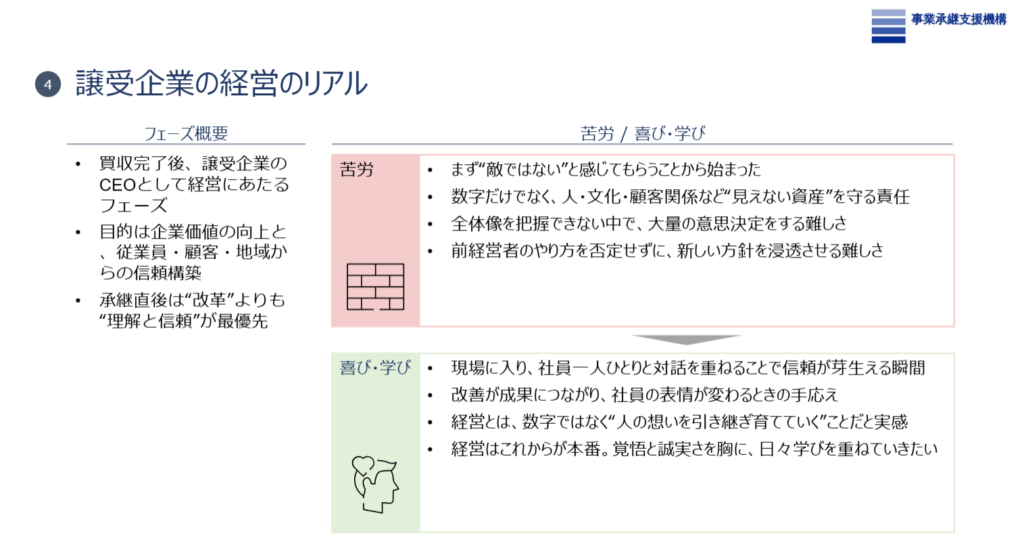

そして現在の経営フェーズですが、7月1日から私がソルナの代表取締役に就任し、経営にあたっています。

承継直後は、何か大きな改革を行うというよりも、まずは既存の従業員、お客様、取引先をしっかり理解し、信頼を築くことが最優先だと考えて日々仕事をしています。

7月1日に代表に就任した際が、従業員のみんなと初めて会った日でした。

その時に「今日から代表になります」と話したのですが、従業員のみんなが不安そうな表情をしていて、中には泣いている従業員もいました。

それくらい、前社長のリーダーシップが非常に巻き込み型で、従業員から深く信頼されていたということだと思います。

そこからのスタートでした。

まず私が徹底して伝えたのは、「私は敵ではありません」ということです。

「この会社をもっと良くするために来た」「どうすれば働きやすくなるかは、長く働いている皆さんが一番知っているので、意見をください」「変えられるところから変えていきます」ということを繰り返し伝え、ここまで4ヶ月ほど取り組んできました。

サーチファンドという名前から“数字で追う経営”のイメージを持つ方もいるかもしれませんが、どちらかというと“人”や“文化”といった目に見えない資産を前オーナーからしっかり引き継ぎ、それを次の世代につないでいく仕事だと感じています。

今苦労している点としては、全体像をまだ完全には把握しきれない中で、大量の意思決定をしていかなければならないことです。

中小企業なので、大企業のように情報がすべて整理されているわけではありませんし、この業界に自分が深く精通しているわけでもありません。

つまり、従業員のみんなよりも知識が少ない状態の中で、「社長、これどうしたらいいですか?」と相談を受け、意思決定をしていく必要があります。

そこに伴う大変さはやはり感じています。

ただ、やはり私はコンサル時代にロジカルシンキングを徹底的に先輩方から教えてもらってきたので、そういったフレームワークで課題を切り分けていき、「この課題のボトルネックはどこか」「どういう意思決定をすれば会社にとって良い方向に向かうのか」といった考え方は、経営の現場でも確実に生かせていると感じています。

はい、少し長くなりましたが、一旦ここまでにさせていただきたいと思います。

Q&A

堀江ありがとうございます。では、ここからはQ&Aの時間にしたいと思います。

今すでに質問をいただいている方もおられると思いますが、まずは事前にいただいていた質問からお答えしていきます。その後で、今Q&Aにコメントをいただいている方の質問に入っていきます。

はい、ではまず一つ目のご質問です。

「投資実行の目線についてですが、業種や売上、利益など、どのような目線で見ていましたか?」というご質問をいただいています。

安宅祐樹氏:はい。サーチ戦略としては、このように考えていました。

左側が定量的なクライテリアで、EBITDAが1億円以上、EBITDAマージンが10%以上、そしてEBITDAがプラスで成長している会社、というところを基準にしていました。

右側の「買収企業の特徴・業種」でいくと、まず市場が成長していること。

次に、私はセールスのバックグラウンドがあるので、プロダクトは良いものを持っているものの、マーケティングや営業面にまだ課題があり、自分とのシナジーがありそうな会社。

三つ目はストック型のビジネスモデルで、継続的に売上やEBITDAが積み上がりやすい企業。

四つ目はオーナー社長の属人性が低いこと。

こういった条件を満たす会社が良いな、というふうに思って探していました。

堀江はい、ありがとうございます。

その基準というのは、サーチファンドで一般的によく使われるものなのか、それとも安宅さん個人の基準なんでしょうか?

安宅祐樹氏:あ、基本的にはですね、サーチファンドの“ルールブック”のようなものをスタンフォード大学が出していまして、そこにも、今私が話している内容とほぼ同じことが書いてあります。

堀江お、そうなんですね。

利益(EBITDA)1億円以上という基準は、どういう背景から「そのくらいが必要」と考えられているんですか?

安宅祐樹氏:これは、日本だとだいたいこのくらいだろう、という水準です。

アメリカだと、だいたい日本円で2.2億円くらいがミニマムになります。

要は、案件サイズがあまりにも小さすぎると、2年間のサーチ活動にかけた資金に対してリターンが重たくなってしまう、という理由があります。

そこをしっかりリターンでペイできるサイズとなると、だいたいEBITDAで1億円以上、というのが一つの目安になります。

堀江なるほど。

そうすると、マイクロからスモールキャップくらいのファンドとバッティングして、競争になったりするんですか?

安宅祐樹氏:あ、はい。よくバッティングしました。

堀江うーん、そうですよね。

はい、ありがとうございます。

次の質問です。

サーチファンドにおける案件の探し方についてですが、いまは仲介経由が多いと思います。

これまで試した企業探索手法の中で、効果的だったものや、仲介以外で何か良い方法はありましたか?というご質問です。

安宅祐樹氏:そうですね。検討したのは159社と書いてあるんですけど、9割くらいはやはり紹介案件が多かったです。

具体的には、仲介会社さんや税理士さん、あとは自分のこれまでの人脈からの紹介ですね。

残りの1割がダイレクトソーシングで、その中ではメール営業が一番反響が良かったです。はい。

堀江確かに中小企業だったら社長が意外と見てたりしますもんね。問い合わせページも。

安宅祐樹氏:あ、そうです、そうです。

ちょうどEBITDA1億円くらいの会社って、従業員が数十人くらいの規模であることが多いんですよね。

堀江ギリギリ社長を見てて。

安宅祐樹氏:そう。ギリギリ社長が見るサイズなので、意外と社長から返信来てアポが入ったりだとかっていうのはありました。

堀江そうですよね。

安宅祐樹氏:はい。

堀江はい、ありがとうございます。

では次の質問です。

事業承継の直前に、承継先企業の分析や事業シミュレーションをされていたと思いますが、実際に着任してみて「想定と違ったこと」はありましたか?

また、「もっと準備しておけばよかったな」と感じた点があれば教えてください、という質問です。

安宅祐樹氏:想定外のことは今はまだ起きてないです。

もしかしてこれからあるかもしれないですが。

堀江ほかに、「これは準備しておいた方がよかったな」ということはありましたか?

ざっくりで大丈夫です。

経営する前に。

安宅祐樹氏:そうですね。

運よくソルナの従業員は皆さん本当にいい方ばかりで、すごく真面目に働いてくれる方たちだったので、本当に良かったんですが、もし仮に、組織にとって“ガン”のような方がいた場合は、かなりしんどかっただろうなとも思います。

なので、可能であればM&Aの前に、できる限り従業員の方に会わせてもらえるよう交渉しておくのが良いんだろうな、というふうには感じました。

堀江なかなか投資決定前だと、うまくやらないと従業員の方に会うのも難易度が高そうですね。

安宅祐樹氏:難易度は高いんですけど、その分、どこかの条件をこちらが譲ってでも実現したほうがいい場面はあると思います。

堀江ということですね。

安宅祐樹氏:大事にした方がいい気がします。

堀江なるほど、それくらい重要ということですよね。

数十人規模の会社だったら、その一人の“組織への影響力”だけで、売上が吹き飛びそうになりますよね。

安宅祐樹氏:そうです。はい。どんなにいい会社でも、組織が吹っ飛んでしまえば意味がないので。

堀江そうですよね。そのくらい組織──つまり働いている人たちが大丈夫かどうか、というのを事前に必ず見ておくということですね。

はい、ありがとうございます。

次に、「サーチファンドを通じた中小企業経営者というキャリアパスの面白さとリスク」という質問ですが、少し先ほどの内容と重なるかもしれません。

もし一点に絞るとしたら、面白さとリスク、それぞれどんな点になりますか?

安宅祐樹氏:面白さとリスクですね。

面白さは、どんな会社でも引き継げる可能性があるということです。

私自身、まさかIT系の風評被害対策の会社の代表になるとは、全く夢にも思っていませんでした。

そういうことが“一夜にして起こる”可能性がある、というところが面白さですね。

堀江事業承継っぽくないテーマ、事業テーマですよね。

安宅祐樹氏:そうですね。

事業承継と聞くと、製造業のイメージが強いかもしれませんが、実際にはそうではなく、こうしたIT系の企業もあれば、ヘルスケア系の企業を引き継ぐ方もいます。

「自分はこういうキャリアを構築したい」

「じゃあ、そのためにこういう会社を探そう」

という意思決定を自由にできるのが、面白さの一つかなと思います。

堀江リスクは何でしょう?

安宅祐樹氏:逆にリスクは、やっぱり“いい会社が見つからない”という点だと思います。

アメリカでもサーチファンドには40年の歴史がありますが、確か25%くらいのサーチャーは結局買収まで至らず、ファンドをクローズして終わってしまう、というデータがあります。

はい、そこが一番のリスクだと思います。

堀江ただ、キャリー、えっと……つまり、自分個人で借金しているわけではないので、その後に「お金を返さなきゃいけない」といった類のリスクはない、ということですよね?

安宅祐樹氏:金銭的なリスクはないんですけど、信用リスクはあります。

堀江ですよね。信用リスク、つまり“信用”ですよね。

いろんな方に支援してもらって──。

安宅祐樹氏:多分、信用のほうが大きいと思うので。

堀江ですよね。そこですね。はい、わかりました。

次の質問です。

「ファンドがサーチャーに期待し、重視する点はどんなものでしょうか?

経験、その人が持つ知識やバックグラウンド、適応力、人柄や熱意、未来への期待値など、いろいろあると思いますが──ファンドさんはサーチャーに何を求めていそうでしたか?」

安宅祐樹氏:そうですね。おそらくこの質問は、右側のアクセラレーター型のことを指しているんだと思いますけども──。

堀江そうですよね。

安宅祐樹氏:そうですね。

よく聞くのは、やっぱりフットワーク軽く動き続けられる“多動力”みたいなところです。

結局、サーチ活動ってナンバーゲームの要素もあるので、いくら断られてもめげずに、ガンガン電話したりDMを送ったりできる人じゃないと、なかなか良い企業と出会えません。

なので、まずはそのフットワークの軽さとメンタルの強さが大事でしょうし、

ただ、それだけではなくて、会社を引き継いだ後には実際に経営していく必要がありますので、しっかり経営を理解した上で、物事を論理的に考えられる力というのも重要だと思います。

堀江はい、ありがとうございます。

あと二つ、事前にいただいていた質問があります。

一つ目が「サーチファンドの改善点、PEファンドの優れた点、サーチファンド経験者だからこそ感じるPEファンドの改善点、サーチファンドゆえに投資先に与えられるバリュー」について。

これはつまり、サーチファンドとPEファンドを比較したときの“いいところ・悪いところ”、そして“今のサーチファンドはもっとこうなったほうがいい”といった点を教えてほしい、という質問なんでしょうかね?

安宅祐樹氏:そうですね。えっと、サーチファンドのネガティブな点、というお話でしたっけ?

堀江えっと、そうですね。

今のサーチファンド業界が「こう変わったほうがいい」とか、「モデルがこうなっていたらもっと良いんじゃないか」といった点はありますか?

そのあたり、どうでしょうか?

安宅祐樹氏:そうですね。

あまり強い意見はないのですが、サーチファンドって、基本的に“1サーチファンド=1サーチャー”、そして“引き継ぐ会社も1社”なので、PEファンドと比べると市場としてスケールしづらいんですよね。

堀江そうですよね。確かに。

安宅祐樹氏:そこは一つ制約があるでしょうし、あとはサーチファンドがうまくいくかどうかって、結局サーチャー次第なので、再現性の低さという点はあるかもしれません。

例えば、小野さんのような“超スーパーマン”が率いるPEファンドであれば、再現性高く継続的に案件のバリューアップができますけど、サーチファンドはあくまで「1サーチャー×1企業」なので──。

堀江確かに。

安宅祐樹氏:そのノウハウが次の世代に十分に生かしきれない、という点はあるかもしれません。

堀江確かに、究極の属人ビジネスみたいなところがありますよね。

その人次第になりますよね。

はい、ありがとうございます。

では最後、事前にいただいていた質問です。

「前オーナーに信頼して任せてもらうためには、いろんな乗り越えなければいけない壁があったと思います。

安宅さんは今振り返ると、どのようにしてその壁を乗り越えられたと思いますか?」という質問です。

安宅祐樹氏:ああ、そうですね。

二つあります。

一つ目は、最初のオーナーとの顔合わせのときから「自分がこの会社を引き継ぎたい」という思いをしっかりお伝えすることです。

引き継いだ後にどういうふうに事業を成長させていきたいのか、どんなストーリーでどこまで持っていきたいのか──これを数十枚のプレゼン資料にまとめて、最初にバーッと熱意を込めてお話ししました。

もう一つは、サーチファンドは“人と人との承継”だと思っているので、いわゆるウェットな部分です。

「なぜ自分がこの会社を引き継ぎたいのか」といった熱い思いや背景を、手紙にしてお渡ししたりしていました。

堀江ありがとうございます。

じゃあ、ここからはQ&Aですね。

Zoomでいただいている質問に、ざっと答えていきたいと思います。

まず一つ目の質問です。

「スタートアップであれば調達先はVCになると思いますが、サーチファンドの場合はどういう存在がお金を出してくれるのでしょうか?」

安宅祐樹氏:そうですね。

ちょっとこちらのラディショナル型を例にお話しします。

今日本でとこっちのトラジショナル型が九名ぐらいいるんですけど、私を除く八名は半分が海外にいるサーチファンドに出資をするサーチファンドの投資家と呼ばれる人たち。

残りの半分が中小企業のオーナーというケースが多いです。

私の場合は、全員日本人から出資を賜っていて、会社経営者、会社をイグジットされた方、上場企業の創業家とか、そういう方から出資いただいてます。

堀江はい、ありがとうございます。

では続いて、案件の探し方についての質問に移りたいと思います。

重複分は省かせていただきますね。

パーセンテージでいうとかなりアタックされたということですが、どうやって企業リストを作ったのかという質問です。

公開情報が少ない中で、どのようにリスト化されたのか気になる、ということですね。

安宅祐樹氏:ロングリストは、商工リサーチや帝国データバンクのような企業データベースを使って作りました。

そこから条件に合う会社を抽出していき、最終的にアタック先のリストを整えていきました。

堀江じゃあ、さっきお話しいただいた利益額などの条件でスクリーニングして、リストアップしていったということですね。

安宅祐樹氏:そうですね。

まずフィルターをかけてロングリストを作り、その上でサーチファンドを求めている層、あるいは事業承継に課題を抱えていそうな層に絞り込みました。

具体的には、社長の年代や株主構成など20項目ほどのスクリーニング条件を設定し、それを満たす企業をミドルリストとして抽出しました。

そのミドルリストに対して、一社一社アタックしていったという形です。

堀江ありがとうございます。

ではそのリストについてですが、

「証券会社に、このリストを当たってください」と依頼したのか、

それとも、自分で作ったリストは自分で全部アタックしたのか?

どちらの進め方をされたんでしょうか?

安宅祐樹氏:自分で作ったリストについては、すべて自分でアタックしました。はい。

堀江じゃあ、証券会社には条件だけお伝えして、その条件に合う企業を探してもらうという形だったんですか?

安宅祐樹氏:仲介会社ですかね。

堀江あー、ごめんなさい、証券会社ではなく仲介会社ですね。仲介会社には条件をお伝えして探してもらう、という形だったんですね。はい。

安宅祐樹氏:だけお伝えして探してもらいました。

堀江はい、ありがとうございます。では質問です。

「各県の事業承継・引継ぎ支援センターの利用についてどう思われますか?

案件規模が小さく赤字企業も多いため、最初からあまり見なくていいと考えるべきでしょうか?」

安宅祐樹氏:はい、引継ぎ支援センターも一通り回りましたが、やはり営業利益1億円以上の案件はほとんどありませんでした。

小野俊法:要は、M&A業界では営業利益1億円…まあ7,000万円くらいの案件でも、仲介会社がたくさん集まってきます。

なので、仲介会社が群がるような規模の案件を、わざわざ引継ぎ支援センターに持ち込む必要がないんですよね。

一方で、それより小さい、例えば営業利益1,000万円とか数千万円、500万円といった案件だと、逆に仲介会社が来てくれません。

その理由は、仲介会社の最低フィーが1,000万円〜2,000万円といった水準なので、「株価が1,000万円なのにフィーが1,000万円かかる」という状況になってしまい、話が成立しにくいからです。

そのため、そういった小規模案件は引継ぎ支援センターでないと取り扱いが難しく、小さい案件が集まりやすいという構造になっています。

結果として、EBITDAが数千万円以上をターゲットにしている場合、引継ぎ支援センターには基本的に案件がないという状況ですね。

堀江はい、ありがとうございます。では次の質問です。

事業承継というと、いわゆるオールドエコノミー、例えば製造業や建設業のようにDX化が進んでいない業界が多いイメージがあります。

一方で、経営者が40代・50代と比較的若い企業の場合、ユニットエコノミクスがすでに整っていて、

若い経営者が入ってもDXで改善する余地が少ないのでは?

営業強化など若さによるバリューアップの余地もあまりなさそうでは?

という疑問があります。

ただ、安宅さんが引き継がれたソルナさんのように、IT系の企業でも承継対象になり得るという事例もあります。

そこで質問ですが、

40〜50代の比較的若い経営者が運営している会社の事業承継案件でも、PMI(バリューアップ)の余地はあるものなのでしょうか?

で、またその年代の方(40〜50代)が会社を売るとなると、「まだ働ける年齢なのに売却を考えるのは、何か会社に爆弾を抱えているのでは?」

といった怖さを想像してしまう部分があります。

そのあたりについて、安宅さんは懸念されたり、考えることはありませんでしたか?

安宅祐樹氏:あ、すごくいい質問だと思います。

まずPMIの余地についてですが、私は年齢ではなく、その人のキャリアや経験によって決まると考えています。

つまり、これまでのオーナー経営者が経験してこなかった領域に自分が強みを持っていれば、そこがそのままバリューアップの余地になります。

今回のソルナのケースでいうと、マーケティング・セールス・仕組みづくりといった領域は、私自身のバックグラウンドと相性が良く、シナジーを発揮できると判断したため、承継を決めました。

売り手の経営者はお二人いらっしゃいまして、58歳の方と49歳の方でした。

小野俊法:ああ。そうなんだ。

堀江はい、わかりました。

さっきの若い系若いというか?まだまだ事業所系の年代じゃないんですけど、どうでしょうか?

安宅祐樹氏:あ、そうですね。

その点については、サーチファンドでも比較的若い経営者の会社を引き継ぐケースは普通にあります。

会社を売却される方の理由としては、大きく以下のようなパターンがあります。

もともと「一定のところでイグジットしたい」と考えて会社をつくっていた

——経営者としての次のステージを見据えて売却する方。

ご自身の成長に限界を感じており、「自分より経営が上手い人に任せた方が会社が伸びる」と判断するケース

——会社をより大きくしてほしいという前向きな売却。

M&A仲介会社などに“売った方がいいですよ”と提案され、最初は売る気がなかったけれど検討するうちに売却に至るケース

——少し語弊はあるかもしれませんが、こういう理由も一定数あります。

ですので、「若い社長が売る=爆弾がある」という単純な話ではなく、かなり多様な理由で売却を選択している印象です。

堀江そうですよね。

安宅祐樹氏:時限爆弾を抱えているから売る、というケースばかりでは決してないと思います。

もちろん、そういう案件もゼロではないかもしれませんが、必ずしも“若い=問題がある”というわけでは全くないですね。

堀江まあ、10年・20年と会社をやっていたら、「そろそろ引退して少しゆっくりしたいな」と思う方は普通にたくさんおられますよね。

安宅祐樹氏:普通にいますね。はい。

堀江はい、ありがとうございます。

経営者とは事前にしっかり意思疎通できていたとしても、買収先の社員とは直前まで話せないケースも多いと思います。

その中で、特にキーパーソンとなる重要な社員の方々とは、事前に関係構築できたのでしょうか?

安宅祐樹氏:私の場合は、キーマンの方とは事前にお会いできました。

その場で私自身の思いをしっかりお伝えしましたし、逆にその方が感じている不安や、組織の課題点についても詳しくディスカッションさせてもらいました。

堀江ということですね。

では、キーマンとは事前に会えたとしても、本当はもっと多くの社員や組織の実態を事前に見ておいた方が、より良かったということになりますか?

安宅祐樹氏:はい。私の場合は結果的に問題はなかったのですが、

もし“問題のある組織”を引き継いでいたと想像すると、正直ゾッとしますね。

ですので、本当は可能な限り多くの社員や組織の状況を事前に把握しておくに越したことはないと思います。

なので、できる限りいろんな従業員の方に事前に会えるのが理想だと思います。

堀江なるほど。キーパーソンだけでなく、できるだけ多くの社員の方に事前に会えていた方が安心ということですね。

安宅祐樹氏:はい。

堀江はい、ありがとうございます。

えっとですね、まだかぶっていない質問として、こちらがあります。

サーチ資金調達の際に、どのような投資家に、どのようにコンタクトされたのでしょうか?

という質問です。

安宅祐樹氏:そうですね、まずどのような投資家にという点ですが、先ほどお伝えした通り、

経営者の方、すでにイグジットを経験された方、上場企業の創業家の方などに多くご出資いただきました。

そしてどうコンタクトしたかですが、これはもう本当に紹介が中心でした。

最初の一人の投資家の方にご提案に伺って、「出資しますよ」と言っていただくところから始まり、

そこから

その方経由のご紹介

別の知人経由のご紹介

またその紹介の紹介…

という形で広がっていきました。

結局、サーチファンドの資金調達は紹介の連鎖が一番大きかったですね。

小野俊法:一人目の投資家というのは、野村証券時代から知っていた資産家の方、という感じなんですか?

安宅祐樹氏:ではなくてですね、野村証券時代の後輩からご紹介いただいた資産家の方です。

小野俊法:そういう話に興味を持っていそうな方、という感じだったんですね。

安宅祐樹氏:はい。初対面でお話ししたのですが、その場で「出資します」と即決してくださいました。

小野俊法:なんかここに、そういうの考えてらっしゃる方が見てくれてると思うんで、一応アドバイス的なやつ入れとくと、例えば、見つかった案件の1%ぐらいをバックするんで、一人目は少なくとも野村証券とかに勤めてるお金持ちとかよく知ってる人に、1億出してくれたら、その1%の100万円は払うから紹介してくれってやったりすると、周りにそういう人があんまりそういう人いないんだったら、そういうのをやった方がいいかなと思ってます。

安宅祐樹氏:そうですね。はい、そういうのはあります。

あと、IFAと呼ばれる独立系のファイナンシャルアドバイザーの方たちは、富裕層とのつながりを多く持っています。

なので、そういう会社に行って、

「資金調達ができたら何パーセントかバックしますので、投資家を紹介してください」

とお願いすれば、紹介が出てくることもあると思います。

堀江ほかに何かアプローチの方法ってありますかね?

今出たもの以外だと、だいたいそのあたりが多い感じでしょうか?

安宅祐樹氏:だいたいそのあたりだと思いますが、たぶん皆さんも自分の人脈を丁寧に洗い出していくと、富裕層とつながりのある人が必ず一人はいると思います。

その人を見つけて、そこにしっかり話をしに行く。

それが突破口になるケースは多いんじゃないかなと思います。

小野俊法:私も、昔の友達とか、上場した先輩とかから最初の30億円くらいは集めていきましたので、

要は、真面目に10年・20年くらい生きていれば、その間に悪い評判が立つような行動をしていなければ、誰かが手を差し伸べてくれるものなんですよね。

ずっと頑張って、優秀なトラックレコードを積み重ねていれば、

「この人なら応援したい」と言ってくれる人は自然と出てくるんじゃないかな、という気がします。

堀江はい、ありがとうございます。

これで、重複している質問を除いて、ひと通りお答えできたかなと思います。

安宅さん、ありがとうございます。

今日で皆さん、サーチファンドについてだいぶ詳しくなったんじゃないかと思います。

はい。ほかに何か、小野さん、安宅さんからお話しされたいことなどはありますか?

小野俊法:すごく——まあ安宅さんも「この活動が成功したら、今度は投資家側・支援する側に回りたい」とおっしゃっていますし、私自身も、これからお金をどんどん作っていくフェーズに入ってくるので、同じように支援側に回ることが多くなると思います。

で、正直に言うと、僕がサーチャーを見るときに一番重視するのは、安宅さんのように“営業マインドで負けない人”です。

これはもう最低ラインだと思っています。

「10件当たって全部断られたので苦しくなってきました……」みたいな人よりも、

“まず1,000件当たってから苦しくなってくれ”

というタイプなんですよ、僕は。

そういう風に何回断られてもやり続けられる人って、結局勝ち残れるし、なんだかんだ言っても最後まで諦めずにリターンを作ったり、社長になってもうまくやれるんですよね。

もちろん、リーダーシップのスタイルだとか、戦略を立てる能力だとか、クリティカルシンキングみたいな合理的な能力も大事なんですけど、やっぱり最低ラインは、

メンタルが強いか

何度断られても動き続けられるか

このあたりが一番重要な気がしますね。

堀江はい。ということで、これをきっかけにサーチャーがまた増えていけばいいですね、安宅さん。

安宅祐樹氏:そうですね。

私もこのサーチファンドのコミュニティを盛り上げていきたいと思っていますので、何かご興味のある方は、ぜひご相談ください。

堀江そうですね。安宅さんと、渋谷スタートアップ村みたいな“サーチファンド村”を。

安宅祐樹氏:サーチ村を作って。

堀江皆さんもぜひ挑戦してもらえればと思います。

じゃあ今日はたくさん本当にどうもありがとうございました。

安宅祐樹氏:ありがとうございました。