「非上場株式を譲渡する方法は?」

「適正な株価はどう決まる?売却後の税金はどうなる?」

非上場株式を譲渡する際は、売却の方法や株価の妥当性、税金の仕組みを正しく理解しておくことが重要です。

上場株式のように市場で自由に売却できるわけではなく、個人間や法人との相対取引によって金額を決める必要があるためです。

さらに、定款で定められた譲渡制限への対応や、専門的な株価算定(バリュエーション)が必要になることもあり、手続きが複雑に感じられる場面も少なくありません。

しかし、必要な流れや注意点を事前に押さえておけば、少数株主であっても株式を現金化できる可能性は十分にあります。

本記事では、非上場株式譲渡の基本的な仕組みをはじめ、譲渡手続きの流れ、株価算定の考え方、さらに個人・法人それぞれにかかる税金についてわかりやすく解説します。

監修者

日本プロ経営者協会 会長

小野 俊法

経歴

慶應義塾大学 経済学部 卒業

一兆円以上を運用する不動産ファンド運用会社にて1人で約400億円程度の運用を担い独立、海外にてファンドマネジメント・セキュリティプリンティング会社を設立(後に2社売却)。

その後M&Aアドバイザリー業務経験を経てバイアウトファンドであるACAに入社。

その後スピンアウトした会社含めファンドでの中小企業投資及び個人の中小企業投資延べ16年程度を経てマラトンキャピタルパートナーズ㈱を設立、中小企業の事業承継に係る投資を行っている。

投資の現場経験やM&Aアドバイザー経営者との関わりの中で、プロ経営者を輩出する仕組みの必要性を感じ、当協会設立に至る。

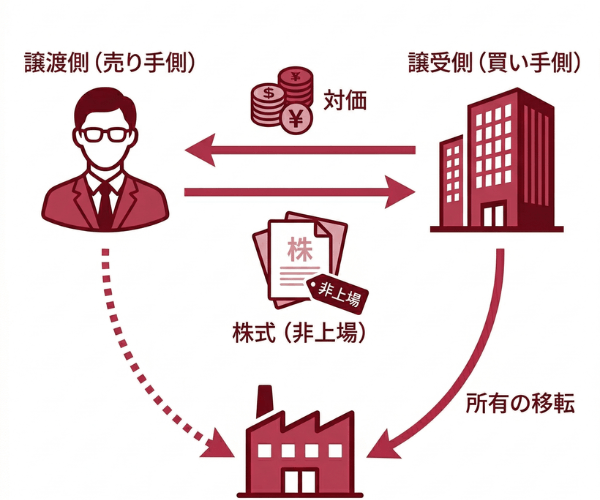

非上場株式は譲渡できる

非上場株式であっても、譲渡すること自体は法律上認められています。

個人間や法人との相対取引によって譲渡は可能です。

ただし、日本の中小企業の大半は定款で「株式の譲渡には会社の承認を要する」と定めており、これを「譲渡制限株式」と呼びます。

譲渡制限がある場合、取締役会や株主総会の承認を得る手続きが必要になります。

承認なしに譲渡しても、当事者間では有効ですが、会社に対しては効力を主張できないため注意が必要です。

近年は経営者の高齢化や後継者不足を背景に、非上場株式の譲渡を活用したM&Aや事業承継が増えています。

少数株主が非上場株式を譲渡するメリットとデメリット

経営に関与しにくい少数株主にとって、現金化が難しい非上場株式の扱いは悩ましい課題となりがちです。

株式を譲渡できれば、まとまった資金の確保や将来の相続税対策といった大きなメリットが得られます。

一方で、買い手探しや煩雑な承認手続きといったハードルも存在するため、以下ではそのメリットとデメリットを詳しく解説します。

非上場株式を譲渡するメリット

非上場株式を譲渡するメリットは、以下です。

| メリット | 詳細 |

|---|---|

| 資産の現金化 | 流動性の低い株式をまとまった現金に変換できる |

| 相続税対策 | 相続前に譲渡すれば税負担を軽減できる可能性がある |

| リスク回避 | 将来の株価変動や会社の経営悪化リスクから解放される |

| 事業承継への貢献 | 株式集約により後継者へスムーズに経営を引き継げる |

最大のメリットは、これまで現金化が難しかった資産をまとまった資金に変えられることです。

配当がほとんど支払われず、経営にも関与できない少数株主にとって、持ち続ける経済的メリットは限定的です。

売却すれば、老後資金や新たな投資に活用できるようになります。

また、相続税対策としても有効です。 非上場株式は内部留保が積み上がると評価額が高額になり、相続時に思わぬ税負担が発生するリスクがあります。

生前に譲渡すれば、株式譲渡にかかる税率(個人の場合は20.315%)で済むため、相続税の最大税率55%と比べて節税効果が見込めるケースもあります。

非上場株式を譲渡するデメリット

一方で、非上場株式の譲渡にはいくつかの注意すべきデメリットも存在します。

| デメリット | 内容 |

|---|---|

| 買い手探しの困難さ | 公開市場がなく個別に交渉が必要 |

| 手続きの煩雑さ | 譲渡制限がある場合、会社の承認手続きを要する |

| 価格算定の難しさ | 市場価格がなく、評価額の合意形成に時間がかかる |

| 税務リスク | 適正価格を外れるとみなし贈与やみなし譲渡所得の課税が発生する |

最も大きな課題は、買い手を見つけることが難しい点です。

上場株式のように市場で自動的にマッチングされるわけではなく、自分で買い手を探して個別に交渉する必要があります。

さらに、譲渡制限が付いている場合は会社の承認手続きが求められるため、時間と手間がかかることも覚悟しなければなりません。

会社側が承認しないケースもあり、その場合は会社自身または指定買取人による買い取りとなるため、想定した相手に売却できない可能性もあります。

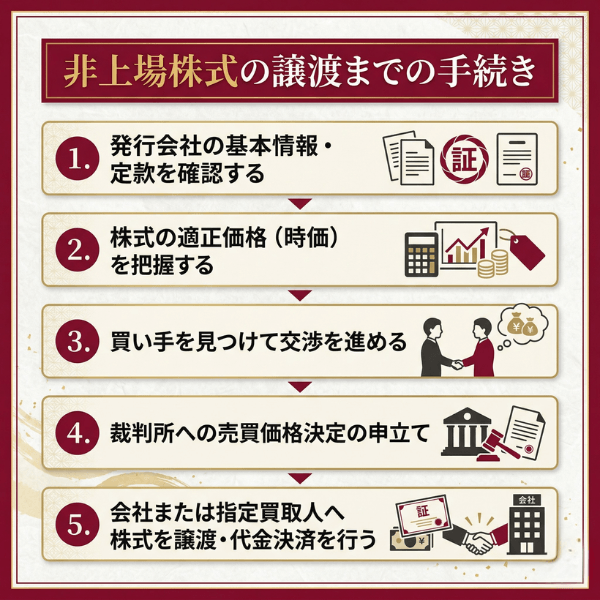

非上場株式の譲渡までの手続き

非上場株式の譲渡は、上場株式のように証券会社を通じて簡単に行えるものではありません。

以下の手順に沿って、計画的に進めていくことが大切です。

1.発行会社の基本情報・定款を確認する

非上場株式の譲渡を検討する際、最初に行うべきことは発行会社の基本情報と定款の確認です。

定款を見れば「株式の譲渡に会社の承認を要する」といった譲渡制限の有無がわかります。

- 定款に株式の譲渡制限があるか

- 自分が株主名簿に正しく記載されているか

- 株券が発行されている会社か、株券不発行会社か

- 会社の財務状況(売上・利益・資産・負債など)

上記の情報は、法務局で取得できる登記簿謄本(全部事項証明書)や会社の定款で確認できます。

全部事項証明書には「株式の譲渡制限に関する規定」という項目があるため、そこを必ずチェックしてください。

情報を整理しておくことで、後の株価算定や買い手との交渉がスムーズに進められます。

2.株式の適正価格(時価)を把握する

次に重要なのが、自分が保有する非上場株式の適正な価格(時価)を把握することです。

上場株式であれば市場価格がすぐにわかりますが、非上場株式には公開された取引価格が存在しません。

そのため、専門的な株価算定(バリュエーション)を行う必要があります。

代表的な算定方法には、DCF法(将来のキャッシュフローを現在価値に割り戻す方法)、類似会社比準法(上場企業との比較で算出する方法)、時価純資産法(資産と負債を時価評価して差額を出す方法)などがあります。

実務では複数の方法を組み合わせて算定するのが一般的です。

3.買い手を見つけて交渉を進める

株価の目安がつかめたら、実際に買い手を探して譲渡交渉を進めます。

非上場株式の買い手候補は、大きく分けて「発行会社(自社)への売却」と「第三者への売却」の2つのルートがあります。

- 発行会社自身

- 発行会社の経営者や主要株主

- 同業他社や事業会社

- プライベート・エクイティファンド

- 個人投資家

買い手が決まったら、売買価格・支払い方法・取引時期などの条件を交渉します。

専門家の協力を得ることで、適正な価格での売却が実現しやすくなります。

発行会社への売却を選ぶケース

少数株主が最も買い取ってもらいやすい相手は、発行会社自身やその経営者です。

会社側としても、外部の第三者に株式を保有されるよりは、自社で買い取ったほうが経営の安定を図れるという判断があるためです。

ただし注意すべき点として、発行会社には株式の買い取り義務がありません。

そのため、買い取りを申し出ても断られたり、極端に低い価格を提示されたりするケースが実際に起きています。

会社との交渉がうまくいかない場合でも、次に説明する「第三者への売却」や「裁判所への申立て」という選択肢が残されているため、諦める必要はありません。

第三者への売却を選ぶケース

発行会社が買い取りに応じない場合や、より高い価格での売却を目指す場合は、第三者への譲渡を検討します。

第三者への売却では、まず会社に対して「株式譲渡承認請求書」を提出し、譲渡の承認を求めます。

承認請求書には、譲渡する株式の種類・数、譲渡先の情報を記載するほか、「承認されない場合は会社または指定買取人に買い取りを請求する」旨を併せて記載しておくことがポイントです。

この記載がないと、会社が譲渡を不承認とした場合に、買い取りを請求する権利が発生しないため注意してください。

会社は、承認請求を受けてから2週間以内に承認または不承認を通知しなければなりません。

会社から譲渡が承認されなかった場合の対応

会社が第三者への株式譲渡を承認しなかった場合でも、株式の売却を断念する必要はありません。

承認請求時に「買取先指定請求」を行っていれば、会社は自ら株式を買い取るか、会社が指定する第三者(指定買取人)に買い取らせなければなりません。

会社または指定買取人は、一定の期限内に買い取りの通知と株式代金相当額の供託を行う義務があります。

この期限を過ぎた場合は、会社が譲渡を承認したものとみなされるため、当初希望していた相手への譲渡が可能になるケースもあります。

いずれにしても、不承認となっても制度上、株主の「投下資本回収」の機会は守られています。

価格交渉がまとまらなかった場合

会社または指定買取人との間で売買価格が折り合わないことは珍しくありません。

非上場株式には市場価格がなく、売り手と買い手で評価額に大きな差が出やすいためです。

価格について当事者間の協議が調わない場合は、裁判所に「売買価格決定の申立て」を行うことができます。

この申立ては、買い取りの通知を受けた日から20日以内に行わなければなりません。

期限を過ぎて申立てがなかった場合、売買価格は会社または指定買取人が供託した金額(1株あたりの純資産額×買取株式数)となります。

4.裁判所への売買価格決定の申立て

当事者間で売買価格の協議が調わない場合、株主または会社(指定買取人)は裁判所に対して売買価格の決定を申し立てることができます。

会社法第144条に基づくもので、少数株主が不当に安い価格で株式を手放さずに済むよう、法律が用意したセーフティネットといえます。

裁判所は「一切の事情を考慮して」売買価格を決定するとされており、実務では公認会計士等の専門家による株価鑑定が行われます。

よく用いられる評価方法としては、DCF法、時価純資産法、類似会社比準法などがあり、会社の状況や取引の性質に応じて適切な方法が選ばれます。

裁判所が決定した価格に対して不服がある場合は、即時抗告(不服申立て)を行うことも可能です。

参考: 会社法 | e-Gov 法令検索

5.会社または指定買取人へ株式を譲渡・代金決済を行う

売買価格が確定したら、いよいよ株式の譲渡と代金の受け渡しを行います。

株式譲渡契約書を取り交わし、契約書に記載された支払い方法・期日に従って代金の決済が行われます。

株式譲渡が完了した後は、株主名簿の名義書換が必要です。

名義書換が完了すれば、譲受人は正式に株主としての地位を対外的に主張できるようになります。

なお、譲渡後は確定申告によって譲渡所得の申告が必要になるケースが大半です。

税務上の手続きについても忘れずに対応することが重要です。

日本プロ経営者協会にご相談ください

1,800名以上のプロ経営者候補から最適な

後継者を選べる

オーナー様主導で後継者を見極められる

仕組み

後継者を見つけた後に資本の承継が

可能

国内最多100件以上の事業承継実績あり

電話受付時間 9:00~18:00

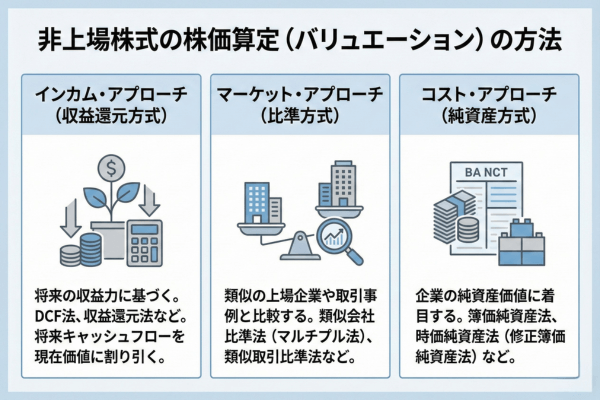

非上場株式の株価算定(バリュエーション)の方法

非上場株式の価格は、証券取引所ではなく、会社の財務状況や将来性をもとにした計算によって決まります。

これを「バリュエーション」と呼び、目的に応じて主に3つの計算アプローチが使い分けられます。

以下では、代表的な3つの算定方法について紹介します。

インカム・アプローチ(収益還元方式)

インカム・アプローチは、その会社が将来どれくらいの利益やキャッシュフローを生み出すか、という「収益力」に基づいて株価を計算する方法です。

具体的には、将来予想される利益を現在の価値に割り引いて計算する「DCF法(ディスカウント・キャッシュ・フロー法)」などがよく使われます。

上記の方法は、これから成長が見込まれるベンチャー企業や、M&Aで会社を買収する場合に重視される考え方です。

将来性を価格に反映できる反面、事業計画が達成できなかった場合のリスクも考慮しなければなりません。

収益力が高い会社であれば、純資産よりも高い評価額がつく可能性があります。

マーケット・アプローチ(比準方式)

マーケット・アプローチは、評価対象の会社と似ている上場企業(類似会社)や、過去の類似した取引事例と比較して株価を決める方法です。

代表的なものに「類似業種比準方式」や「類似会社比準方式」があります。

客観的な市場データを参考にするため、納得感が得られやすいという特徴があります。

ただし、完全に似ている会社を見つけるのは難しく、非上場企業特有の事情(流動性の低さなど)をどう調整するかが課題になります。

相続税の計算などでよく用いられる手法の一つです。

コスト・アプローチ(純資産方式)

コスト・アプローチは、会社の持っている資産(純資産)に着目して株価を計算する方法です。

会社の資産総額から負債を引いた「純資産」を、発行済み株式数で割って1株あたりの価格を算出します。

「簿価純資産法」や、資産を時価で評価し直す「時価純資産法」などがあります。

計算が比較的シンプルで客観性が高いため、中小企業のM&Aや、清算を考えている会社の評価によく使われます。

ただし、会社の将来の収益力やブランド価値(のれん)などは反映されにくいという側面があります。

非上場株式の譲渡・売却の実例

非上場株式の売却がどのように行われるのか、実際の事例を知ることで具体的なイメージがつかめます。

以下では、少数株主による非上場株式売却の代表的な事例を紹介します。

持株比率10%の株式を純資産評価額以上で売却

ある非上場会社の少数株主(持株比率約10%)が、保有株式の売却を専門家に依頼したケースです。

当初、発行会社の社長は顧問税理士とともに「類似業種比準価額(約2億円)でしか買い取れない」と主張していました。

しかし、依頼を受けた専門家が会計帳簿の閲覧請求を行い、時価純資産方式による評価額が約10億円と試算されることを示したところ、会社側の態度が軟化しました。

交渉の結果、純資産評価額の50%を最低目標として粘り強く協議を進め、最終的には会社側の当初提示額の6倍にあたる金額(約12億円)で売却が成立しました。

少数株主であっても、正当な評価に基づいて交渉すれば、納得のいく金額で売却できる可能性があるのです。

経営陣との対立を機に時価純資産価額をベースとして株式を現金化

創業者の相続を機に株式が複数のグループに分散していた会社で、株式を会社またはほかのグループに売却する方向で交渉を開始しました。

受任前の段階では、過去の相続税評価額(1株あたり約6,000円)をベースにした低い買取価格が提示されていたといいます。

対象会社の資産は不動産が大きな割合を占めていたため、専門家は一部不動産の売却を通じて買取資金を確保する方法を提案しました。

実際の不動産売却価格を時価として株価に反映させた結果、時価純資産方式での評価は1株あたり約5万円となり、相続税評価額を大幅に上回りました。

最終的に、このグループの保有株式のすべてを総額約5億円で会社に売却できたのです。

株価算定の方法次第で売却額が大きく変わるという点が、非上場株式の譲渡の特徴です。

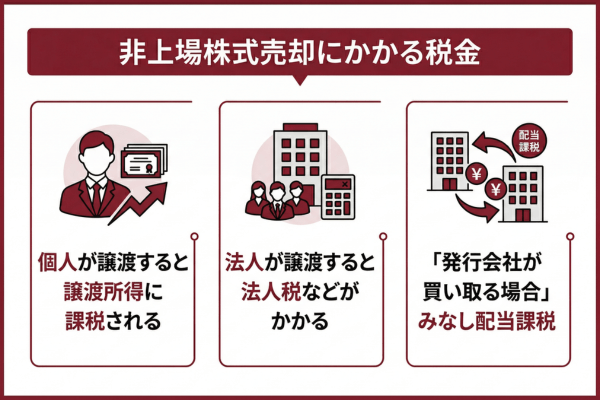

非上場株式売却にかかる税金

非上場株式を売却して利益が出た場合、当然ながら税金を支払う義務が発生します。

しかし、個人で売るのか、法人(会社)として売るのかによって、かかる税金の種類や計算方法は全く異なります。

手元に残る金額に関わる重要な部分ですので、それぞれの違いを確認しておきましょう。

個人が譲渡すると譲渡所得に課税される

非上場株式を売却して利益が出た場合、その所得には一律で20.315%の税金がかかります。

上記は「譲渡所得」という区分に分類され、給与所得などとは切り離して税額を計算する「申告分離課税」という仕組みが適用されるためです。

税率の内訳は、所得税が15%、住民税が5%、復興特別所得税が0.315%を合計した数値となっています。

| 項目 | 内容 |

| 基本の計算式 | (売却価格 - 取得費 - 譲渡費用) × 20.315% |

|---|---|

| 取得費のルール | 取得価格が不明な場合は売却価格の5%を適用 |

| 申告の方法 | 特定口座が使えないためご自身で確定申告を行う |

例えば、売却価格が1,000万円で取得費や諸経費の合計が300万円だった場合、利益である700万円に対して約142万円の税金を納めることになります。

非上場株式の取引では源泉徴収が行われる特定口座を利用できないため、必ず期限内に申告を済ませるようにしてください。

参考:No.1463 株式等を譲渡したときの課税(申告分離課税)|国税庁

法人が譲渡すると法人税などがかかる

法人が保有している非上場株式を売却した場合、その利益は会社の「事業利益」の一部として扱われます。

そのため、個人のような分離課税ではなく、会社の他の利益と合算して「法人税」が課税されます。

税率は会社の規模や所得金額、所在地によって異なりますが、実効税率でおおよそ25%〜30%前後となるのが一般的です。

もし売却によって損失が出た場合は、会社の他の黒字部分と相殺して法人税を安くすることができます。

個人と法人では税金の仕組みや税率が大きく異なるため、どちらの名義で保有しているかによって手取り額が変わる点に注意しましょう。

「発行会社が買い取る場合」みなし配当課税

個人が非上場株式を発行会社に売却した場合、通常の第三者への売却とは異なる課税が行われます。

売却代金のうち、発行会社の「1株あたり資本金等の額」を超える部分は「みなし配当」として扱われ、配当所得として課税されるのです。

みなし配当は総合課税の対象となるため、給与所得など他のすべての所得と合算して税率が決まります。 累進課税が適用されるため、他の収入が多い方ほど税負担が重くなり、最大で所得税45%+住民税10%=合計55%に達することもあります。

一方、売却代金のうち「1株あたり資本金等の額」に対応する部分は、取得費との差額が譲渡所得として申告分離課税(20.315%)の対象になります。

このように、発行会社への売却では1回の取引が「みなし配当(総合課税)」と「譲渡所得(分離課税)」に分かれる点が大きな特徴です。

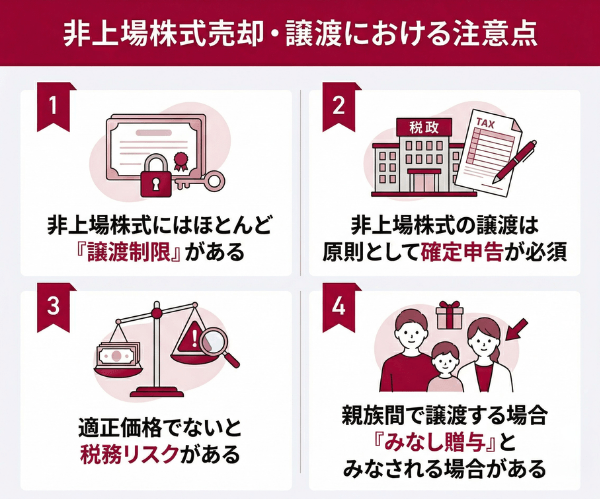

非上場株式売却・譲渡における注意点

非上場株式の売却は、専門的な知識がないまま進めると、思わぬ落とし穴にはまることがあります。

「勝手に売って無効になった」「知らないうちに脱税になっていた」といった事態を避けるためにも、特に注意すべき4つのポイントを解説します。

非上場株式にはほとんど「譲渡制限」がある

手続きの項目でも触れましたが、非上場株式の売買において「譲渡制限」の存在は絶対に無視できません。

これは、会社にとって好ましくない人物が株主になることを防ぐための防衛策です。

もし、取締役会の承認を得ずに勝手に売買契約を結んだとしても、会社側はその譲渡を無効だと主張できます。

つまり、買い手は株主名簿への記載を拒否され、株主総会への出席や配当を受け取る権利を行使できません。

「知らなかった」では済まされない重要なルールですので、定款の確認と承認手続きは必ず最初に行いましょう。

非上場株式の譲渡は原則として確定申告が必須

非上場株式の売却益は、証券会社の口座で自動的に税金が引かれる仕組み(特定口座・源泉徴収あり)には対応していません。

そのため、売却して利益が出た場合は、原則として翌年の2月16日から3月15日の間に自分で確定申告をする必要があります。

「少額だからバレないだろう」と申告を怠ると、後から無申告加算税や延滞税などのペナルティが課される恐れがあります。

サラリーマンの方など、普段確定申告に慣れていない人は特に忘れがちですので注意してください。

なお、損失が出た場合でも、確定申告を行えば、翌年以降の株式等の譲渡益と相殺できる(繰越控除できる)場合があります。

適正価格でないと税務リスクがある

非上場株式の売買価格は当事者の合意で自由に決められますが、税務上の「時価」とかけ離れた金額で取引すると、さまざまな課税リスクが生じます。

たとえば、個人が法人に対して時価の2分の1未満の価格で株式を譲渡した場合、税務上は時価で譲渡したものとみなされ、実際には受け取っていない利益に対しても所得税が課税されます(みなし譲渡所得課税)。

逆に、時価よりも著しく高い価格で譲渡した場合は、買い手側に受贈益が認定される可能性があります。

親族間で譲渡する場合「みなし贈与」とみなされる場合がある

親族間で非上場株式を譲渡する場合は、「みなし贈与」に注意が必要です。

時価よりも著しく低い価格で親族に株式を譲渡すると、時価と実際の売買価格との差額が贈与とみなされ、買い手側に贈与税が課税される可能性があります。

たとえば、時価1,000万円の株式を親族に100万円で譲渡した場合、差額の900万円が贈与と判定されるリスクがあるのです。

贈与税は累進課税で税率が高く、控除額を超える部分には最大55%の税率が適用されます。

「身内だから安くていいだろう」という考えは税務署に通用しませんので、必ず専門家による株価算定を行い、適正な価格で取引することが重要です。

非上場株式・譲渡に関する質問集

最後に、非上場株式の売却に関してよく寄せられる質問とその回答をまとめました。

非上場株式の譲渡所得計算における取得費は?

非上場株式の譲渡所得を計算する際の「取得費」とは、その株式を最初に取得した時に支払った金額および取得に要した費用の合計額です。

購入代金のほか、購入時に支払った仲介手数料や名義書換料なども含まれます。

しかし、非上場株式では、親から相続で引き継いだケースや、何十年も前に取得したケースなど、取得費がわからないことが少なくありません。

取得費が不明な場合は、収入金額(売却価格)の5%を「概算取得費」として計算することが認められています。

非上場株の譲渡に必要な書類は?

非上場株式の譲渡手続きには、さまざまな書類が必要になります。

- 株式譲渡承認請求書

- 株式譲渡契約書(SPA)

- 株主名簿記載事項証明書

- 株主名簿の名義書換請求書

- 取締役会(株主総会)議事録

- 株券

確定申告の際には「株式等に係る譲渡所得等の金額の計算明細書」の作成も求められます。

書類の不備があると手続きが遅延したり、トラブルの原因になったりするため、弁護士や税理士のサポートを受けながら準備を進めることをおすすめします。

非上場株式の売却は日本プロ経営者協会にご相談ください

非上場株式の売却や現金化、事業承継(M&A)でお悩みの経営者・株主の皆様、買い手探しや価格交渉などの手続きに不安を感じていませんか?

日本プロ経営者協会は、国内最大級のプロ経営者ネットワークを活用し、非上場株式の売却や事業承継の課題解決に豊富な実績を持つ組織です。

実務経験豊富なプロ経営者が、株式の適正な評価から譲渡承認手続き、売却後の経営統合(PMI)まで、複雑なプロセスを一貫してサポートいたします。

親族内承継から第三者への譲渡まであらゆるケースに対応し、株主様の利益最大化と企業の存続・発展に貢献します。

株式の売却や後継者問題でお悩みの方は、ぜひ一度日本プロ経営者協会までご相談ください。

| 日本プロ経営者協会の概要 | |

|---|---|

| 名称 | 一般社団法人日本プロ経営者協会 |

| 設立日 | 2019年7月 |

| 活動内容 | プロ経営者によるセミナーの開催 企業への経営者の紹介 経営者に関する調査・研究 書籍の出版 |

| 代表理事 | 堀江 大介 |

| 所在地 | 東京都千代田区丸の内1-6-2 新丸の内センタービルディング21階 |

| URL | https://www.proceo.jp/ |

まとめ

非上場株式の売却には、譲渡制限の確認や専門的な株価算定といった特有の手続きが必要ですが、正しい手順を踏むことで、適正価格での現金化や将来の相続税対策を実現することが可能です。

今回解説した売却までの5つのステップや税務上のリスクを理解し、まずは自社の定款を確認した上で、必要に応じて信頼できる専門家への相談を検討してみてください。

非上場株式は流動性が低く個人での対応には限界がありますが、戦略を持って臨めば、少数株主であっても大きな経済的メリットを享受できます。