「自己株式取得とは?」

「手続きや会計処理はどうなる?」

自己株式取得とは、会社が発行済みの株式を株主から買い戻し、自社株として保有することです。

企業が自己株式取得を行う主な目的は、株価の安定や資本効率の向上、M&Aへの活用、株主への利益還元などです。

例えば、上場企業が市場から自社株を買い戻せば、需給バランスの改善によって株価に好影響を与える可能性があります。

また、非上場企業や起業後の会社でも、株主構成の整理や事業承継、M&Aに向けた準備として自己株式取得が活用されるケースがあります。

一方で、取得にはまとまった資金が必要であり、手続き方法を誤ると会社法上の問題が生じるリスクもあります。

特に、株主総会での決議が必要になるケースもあるため、メリットだけでなくデメリットも理解したうえで進めることが重要です。

本記事では、自己株式取得の意味や目的、具体的な方法、メリット・デメリット、株主総会を含む手続きの流れについて分かりやすく解説します。

自己株式取得の活用を検討している方は、ぜひ参考にしてください。

日本プロ経営者協会のコラムでは、経営人材・事業承継・企業改革に関する情報を扱うメディアとして、企業・経営者が適切な意思決定を行えるよう、以下の方針に基づきコンテンツを制作しています。

- 公的機関・業界団体・調査機関のデータを参照

- 事業承継・M&A・経営人材に関する制度・実務を踏まえた解説

- 実際の経営事例・ケーススタディに基づく情報提供

当サイトの記事は、以下の公的機関・調査データを参考にしています。

| 経済産業省 | ミラサポplus |

|---|---|

| 中小企業庁 | 事業承継 |

| 帝国データバンク | 倒産レポート |

| 日本政策金融公庫 | 事業承継マッチング支援 |

単なる情報提供にとどまらず、経営判断に必要な一次情報・実務知見をもとにコンテンツを設計しています。

当記事を掲載している一般社団法人日本プロ経営者協会は、プロ経営者の育成・マッチングを通じて、企業の成長支援や後継者探しを含む事業承継課題の解決に取り組んでいます。

自己株式取得とは「企業が自社の株式を買い戻すこと」

自己株式取得とは、企業がすでに発行している自社の株式を、株主から買い戻すことを指します。

買い戻した株式は「自己株式」と呼ばれ、企業の手元に保有されることから「金庫株」と呼ばれる場合もあります。

もともと自己株式の取得は、会社財産の流出や不公平な株主利益につながるおそれがあるとして、原則として制限されていました。

しかし、2001年の商法改正によって一定の条件のもとで取得・保有が認められるようになり、現在では企業の資本政策の一つとして活用されています。

そのため、企業が自己株式を持っていても、株主総会での議決権行使や配当の支払い対象にはならない点が特徴です。

取得した自己株式は、そのまま保有し続けるだけでなく、消却して発行済株式数を減らしたり、M&Aや役員・従業員向けの株式報酬に活用したりすることも可能です。

自己株式取得の消却とは「自社株を帳簿上から消すこと」

自己株式の消却とは、一度買い戻した自己株式を帳簿上から完全に消滅させる手続きのことです。

消却を行うと、発行済株式の総数が減少し、その株式が再び市場に出回ることはありません。

消却が行われる主な理由は、発行済株式数の適正化と株価の向上効果にあります。

発行済株式数が減れば、1株あたりの利益(EPS)や自己資本利益率(ROE)が改善されるため、投資家からの評価が高まりやすくなるのです。

たとえば、発行済株式数が100万株の企業が10万株を消却すると、発行済株式数は90万株に減少します。

純利益が変わらなくても、1株あたりの利益は向上する仕組みになっています。

自己株式取得は旧商法改正まで禁止されていた

かつて日本では、企業が自社の株式を買い戻す行為は原則として禁止されていました。

その理由は、株価の不正操作やインサイダー取引に悪用されるリスクが懸念されていたためです。

しかし、経済界からの強い要望を受けて、2001年(平成13年)の商法改正によって「金庫株」が解禁されました。

この改正により、配当可能利益の範囲内であれば自己株式の取得が認められるようになったのです。

さらに2006年に会社法が施行されたことで、自己株式の取得は原則として自由化されています。

現在では、分配可能額の範囲内かつ法定の手続きを踏めば、上場・非上場を問わず取得が可能です。

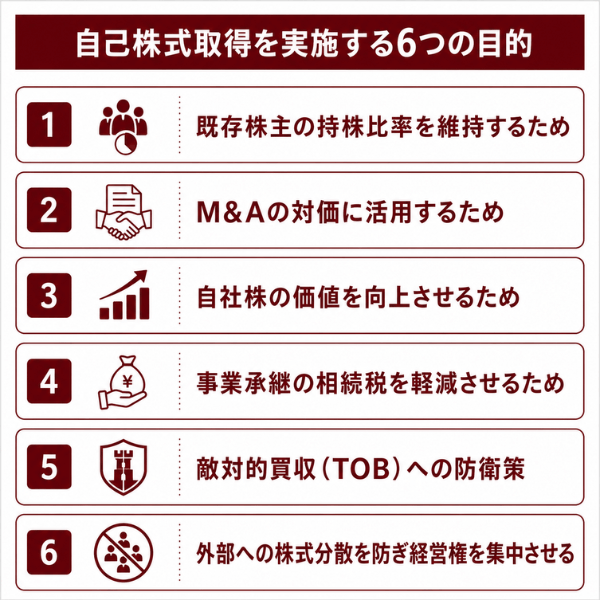

自己株式取得を実施する6つの目的

自己株式取得を行う企業には、明確な目的があります。

以下では、代表的な6つの目的について順番に解説します。

既存株主の持株比率を維持するため

自己株式取得の目的の一つは、既存株主の持株比率を維持・向上させることにあります。

市場に流通する株式数が減ることで、残りの株主が持つ1株あたりの価値が相対的に高まるためです。

たとえば、発行済株式数が1,000株の会社で100株を自己株式として取得した場合を考えてみましょう。

株主Aが200株を保有していると、取得前の持株比率は20%でしたが、流通株式が900株に減ったことで約22.2%に上昇します。

少数株主の整理にも自己株式取得は有効で、多くの株主に株式が分散している場合は管理コストが増加しがちです。

自己株式取得によって株主数を絞り込めば、意思決定のスピードアップにもつながります。

M&Aの対価に活用するため

自己株式は、M&A(合併・買収)の対価として活用することも可能です。

新株を発行してM&Aの対価とする方法もありますが、発行済株式数が増えると既存株主の株式価値が希薄化してしまうデメリットがあります。

その点、あらかじめ取得しておいた自己株式を対価に充てれば、新株発行の手間やコストを削減できます。

既存株主の利益を損なうこともないため、経営者と株主の双方にとってメリットが大きい手法です。

たとえば、株式交換によって他社を子会社化する際に、自己株式を交付すれば新株を発行する必要がなくなります。

現金を用意しなくてもM&Aを進められるという資金面の柔軟性も魅力です。

自社株の価値を向上させるため

自己株式を取得すると、市場に流通する株式数が減少するため、1株あたりの利益(EPS)が向上します。

EPSの上昇は投資家にとって魅力的なシグナルとなり、結果として株価の上昇が期待できるのです。

同時に、自己資本利益率(ROE)も改善される傾向があります。

自己株式は貸借対照表上で純資産のマイナス項目として計上されるため、自己資本が減少し、ROEの分母が小さくなることで数値が向上するのです。

実際に、2023年以降は東京証券取引所が上場企業に対して「資本コストや株価を意識した経営」を求めたことで、自社株買いを行う企業が急増しています。

株主還元の一環として自己株式取得を実施する企業は年々増加傾向にあり、投資家からの注目度も高まっています。

企業価値の向上を目指す経営戦略として、自己株式取得は非常に効果的な手段です。

事業承継の相続税を軽減させるため

事業承継の場面では、後継者にかかる相続税の負担が大きな課題となります。

自己株式取得は、この相続税の負担を軽減するための有効な手段の一つです。

具体的には、被相続人(先代経営者)が保有していた株式を会社が買い取ることで、後継者は相続税の納税資金を確保できます。

会社が自己株式として買い取った分の株式には議決権がないため、後継者は少ない株数でも経営権を安定して握ることが可能です。

たとえば、先代経営者が100%の株式を保有していた場合、会社がその一部を買い取れば、後継者は残りの株式だけで過半数の議決権を確保できます。

後継者の金銭的な負担を軽減しながら、スムーズな事業承継が実現できるのです。

なお、相続で取得した非上場株式を発行会社に売却する場合、一定の要件を満たせば「みなし配当」が譲渡所得として扱われる特例も設けられています。

参考:No.1477 相続により取得した非上場株式をその発行会社に譲渡した場合の課税の特例|国税庁

敵対的買収への防衛策

自己株式取得は、敵対的買収に対する防衛策としても用いられます。

会社が自社株を買い戻すと、市場に流通する株式が減るため、買収を仕掛ける側が必要な株式を買い集めにくくなるからです。

また、自社株買いによって1株あたりの株価が上がれば、経営権を握るために必要な買収資金も増えます。

たとえば浮動株が減ることで、相対的に経営陣や安定株主の議決権比率が高まり、買収者が過半数を取りにくくなります。

なお、上場企業が公開買付けへの対抗として、自社株を買い付けるケースもみられます。

こうした対応は、外部からの一方的な買収から会社と既存株主を守ることにつながります。

外部への株式分散を防ぎ経営権を集中させる

自己株式取得には、外部への株式の分散を防ぎ、経営権を集中させる目的もあります。

非上場企業では、相続や従業員への譲渡を繰り返すうちに株主の数が増え、株式が社外へ分散してしまいがちです。

株式が分散すると、次のようなリスクが生じます。

- 株主総会での意思決定が滞り、経営判断が遅れる

- 少数株主から、帳簿の閲覧などの権利を行使される

- 関係の薄い株主との間で、将来トラブルが発生する

たとえば退任した役員や、関係の薄くなった株主が保有する株式を会社が買い取れば、株式を経営者側に集約できます。

これにより議決権が分散せず、迅速で安定した経営判断を下しやすくなります。

このように自己株式取得は、株式の分散を防ぎ、経営権を一つにまとめるための有効な手段になります。

自己株式取得のメリット

自己株式取得には、企業にとって多くのメリットがあります。

| メリット | 内容 |

|---|---|

| 株主還元の強化 | EPS・ROEが向上し、株主への利益還元が充実する |

| 株価の安定・上昇 | 市場の流通株式数が減り、株価を下支えする効果がある |

| 買収防衛 | 流通株式の減少により、敵対的買収のハードルが上がる |

| M&A対価としての活用 | 新株発行なしでM&Aを進められ、希薄化を防げる |

| 事業承継の円滑化 | 後継者の金銭的負担を軽減し、経営権の移行がスムーズになる |

| 配当金の節約 | 自己株式には配当を支払う必要がないため、配当負担が減る |

| ストックオプションへの活用 | 自己株式を従業員へのインセンティブとして付与できる |

特に注目すべき点は、自己株式取得が「株主と企業の双方にメリットをもたらす」ことです。

株主にとっては株式価値の向上、企業にとっては経営の安定化と柔軟な資本政策の実現が期待できます。

また、自己株式を保有していれば、将来の事業再編やストックオプション付与など、多様な場面で機動的に活用できます。

ただし、メリットだけに注目するのではなく、次に解説するデメリットも十分に理解しておくことが大切です。

自己株式取得のデメリット

自己株式取得にはメリットが多い反面、無視できないデメリットも存在します。

実施を検討する際は、以下のリスクを把握しておく必要があります。

| デメリット | 内容 |

|---|---|

| 資金繰りの悪化 | 株式の買い戻しに現金を使うため、手元資金が減少する |

| 自己資本比率の低下 | 純資産の減少により、財務の安全性が低下して見える |

| 処分の手間とコスト | 自己株式を処分する際に取締役会決議などの手続きが必要になる |

| みなし配当の発生 | 取得価額によっては株主に重い税負担が生じる場合がある |

| 株価下落のリスク | 資金繰り悪化が懸念されると、逆に株価が下落する可能性もある |

最も注意したいのが、自己株式取得が企業の現金を直接的に減少させることです。

十分な余裕資金がない状態で自己株式取得を実施すると、設備投資や運転資金に影響が出てしまいかねません。

また、自己株式は貸借対照表上で純資産のマイナス項目として表示されるため、自己資本比率が低下します。

投資家や金融機関から財務状況の悪化と見なされるリスクがある点にも注意してください。

さらに、自己株式を消却せずに保有し続ける場合は、将来的に市場で売却される可能性も残ります。

その場合、売却によって再び発行済株式数が増加し、EPSの低下(希薄化)を招くことになるため、取得後の方針も事前に検討しておくことが重要です。

非上場会社が自己株式取得を行うメリット

非上場会社にとっての最大のメリットは、株主構成の安定化と事業承継対策にあります。

非上場企業の株式は取引市場がないため、株式が複数の関係者に分散しやすく、それが経営上のリスクとなることがあるのです。

たとえば、創業者の相続によって株式が複数の親族に分散し、経営の意思決定が困難になるケースは珍しくありません。

こうした状況で自己株式取得を行い、少数株主の株式を買い取ることで株主構成を整理できます。

また、非上場企業の事業承継では、後継者が株式を取得するための資金不足が大きな壁になりがちです。

会社が先代の株式を買い取ることで後継者の負担を減らし、円滑な事業承継を進めることが可能になります。

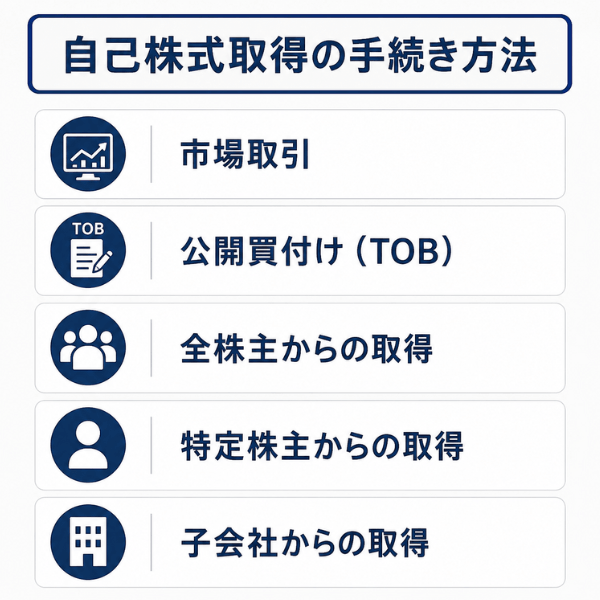

自己株式取得の手続き方法

自己株式を取得する方法は、会社が上場しているかどうかや、誰から買い取るかによって異なります。

会社法では株主の利益を守るため、取得できるケースや手続きが細かく定められています。

| 取得方法 | 主な対象 | 必要な決議の例 |

|---|---|---|

| 市場取引 | 上場企業 | 株主総会の普通決議(定款で取締役会に授権可) |

| 公開買付け(TOB) | 上場企業 | 取締役会の決議など |

| 全株主からの取得 | 上場・非上場 | 株主総会の普通決議 |

| 特定株主からの取得 | 主に非上場 | 株主総会の特別決議 |

| 子会社からの取得 | 親会社 | 取締役会の決議(株主総会決議は不要) |

それぞれの方法について、以下で詳しく解説します。

市場取引

市場取引とは、証券取引所で売買されている自社の株式を、会社が市場から直接買い入れる方法です。

株式が市場で流通している上場企業にとって、最も機動的に自己株式を取得できる手段です。

- 対象:市場で株式が流通している上場企業

- 決議:株主総会の普通決議(定款の定めがあれば取締役会の決議で実施可)

- 取得期間:1年以内

- 取引手法:通常の立会取引のほか、ToSTNeT(立会外取引)も利用できる

- 注意点:相場操縦やインサイダー取引と疑われないよう、適時開示などの対応が必要

このように市場取引は、上場企業がスピーディーに自己株式を買い戻すための代表的な方法になります。

公開買付け(TOB)

公開買付け(TOB)とは、買付期間や価格、株数をあらかじめ公表し、不特定多数の株主から株式を買い付ける方法です。

上場企業が市場の外で大量の自己株式を取得する場合に用いられる手続きです。

- 対象:上場企業(市場外でまとまった株式を取得したい場合)

- 買付期間:20日以上60日以内

- 特徴:買付価格を自由に設定できる

- 公表義務:未公表の重要事実は、買付けの前に公表しなければならない

- 注意点:届出書の作成など、事務的な負担が大きい

このように公開買付けは、上場企業が条件を明示して計画的に自己株式を取得するための方法になります。

全株主からの取得

全株主からの取得とは、株主全員に売却の機会を平等に与えたうえで、自己株式を取得する方法です。

特定の株主だけを優遇せず、すべての株主に公平な売却のチャンスを保証する手続きです。

- 株主総会の普通決議で、取得する株式の数・対価の総額・取得期間を定める

- 会社が株主全員へ取得の条件を通知する

- 売却を希望する株主が、株式数を明らかにして申込みを行う

- 申込みの総数が予定数を超えた場合は、各株主の申込数に応じて按分して取得する

全株主が平等に扱われるため、特別決議までは必要なく、普通決議で進められる点が特徴です。

このように全株主からの取得は、公平性を重視しながら自己株式を取得するための、基本的な方法になります。

特定株主からの取得

特定株主からの取得とは、会社が買い取る相手をあらかじめ指定して、自己株式を取得する方法です。

特定の株主だけが株式を売却できると、他の株主との間で公平性を欠くおそれがあるため、より慎重な手続きが求められます。

- 決議:株主総会の特別決議(議決権の3分の2以上の賛成)が必要

- 売主追加請求権:他の株主も、自分の株式を買取対象に加えるよう請求できる

- 議決権の制限:売却の当事者となる特定株主は、その議案で議決権を行使できない

- 例外:相続人など一般承継人からの取得では、売主追加請求が認められない(非公開会社の場合)

たとえば退任する役員や、関係の薄くなった株主から株式を集約したいときに、この方法が選ばれます。

このように特定株主からの取得は、相手を定めて株式を買い取る一方で、公平性を守る厳格なルールが設けられた方法です。

子会社からの取得

子会社からの取得とは、親会社が、自社の株式を保有する子会社からその株式を買い取る方法です。

子会社は親会社の意思決定に従う立場にあり、他の株主の利益を害するおそれが小さいため、手続きが簡素化されています。

- 決議:取締役会の決議で取得できる(株主総会の特別決議は不要/会社法第163条)

- 財源規制:取得の対価は、分配可能額の範囲内である必要がある

- 税務:完全支配関係にあるグループ会社間の取引は、特別な取り扱いに注意

たとえばグループ内で持ち合っていた株式を整理し、資本関係をすっきりさせたいときに、この方法が使われます。

このように子会社からの取得は、簡素な手続きでグループの資本関係を整理できる方法になります。

ご相談ください

2,000名以上のプロ経営者候補から最適な

後継者を選べる

オーナー様主導で後継者を見極められる

仕組み

後継者を見つけた後に資本の承継が

可能

国内最多100件以上の事業承継実績あり

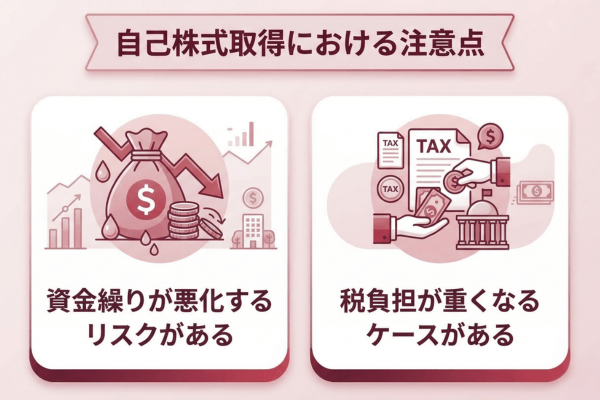

自己株式取得における注意点

自己株式取得は有効な経営戦略ですが、注意すべきリスクもいくつか存在します。

ここでは、特に押さえておきたい2つの注意点を解説します。

資金繰りが悪化するリスクがある

自己株式の取得は、企業の現金を直接的に使用する行為です。

そのため、手元資金に余裕がない状態で実施すると、日常の事業運営や将来の投資に支障をきたす可能性があります。

特に、大規模な自己株式取得を行う場合は、運転資金や設備投資に充てるべき資金まで圧迫してしまうリスクがあります。

資金繰りの悪化が市場に知れ渡れば、自己株式取得によって得られるはずの株価上昇効果が打ち消されてしまうことも考えられます。

自己株式取得を検討する際は、事前にキャッシュフローを綿密にシミュレーションし、余剰資金の範囲内で行うことが鉄則です。

分配可能額の範囲を超えない計画を立てたうえで、財務バランスを維持しながら進めることを心がけてください。

税負担が重くなるケースがある

自己株式取得では、取得価額によって「みなし配当」が発生し、株主側に想定以上の税負担が生じることがあります。

みなし配当とは、会社法上は配当ではないものの、税務上は配当と同様に扱われる金額のことです。

自己株式の取得対価のうち「資本金等の額」に対応する部分を超える金額が、みなし配当として課税されます。

個人株主がみなし配当を受け取った場合、原則として「総合課税」の対象となります。

総合課税は所得が増えるほど税率が上がる累進課税方式のため、場合によっては非常に重い税負担を強いられるケースもあるのです。

一方、法人株主がみなし配当を受け取った場合は、一定の要件を満たせば「受取配当等の益金不算入制度」の適用を受けられます。

この点は法人株主にとって税務上のメリットとなりますが、すべてのケースで適用されるわけではないため、事前の確認が必要です。

自己株式取得における税務処理は複雑なため、実施前に必ず税理士などの専門家に相談することをおすすめします。

参考:No.1330 配当金を受け取ったとき(配当所得)|国税庁

自己株式取得に関する法律の規定・制約

自己株式取得には、会社法や税法によってさまざまな規定や制約が設けられています。

これは、株主への過度な財産の払い戻しから会社の債権者を守り、公平な取引を確保するためです。

ここでは、実務上とくに重要な財源規制と、税務上の譲渡損益に関する取り扱いを解説します。

「分配可能額」が上限になる財源規制

自己株式取得には、「分配可能額」を上限とする財源規制が設けられています。

会社が際限なく自社株を買い戻すと、会社の財産が過度に流出し、債権者が不利益を被るおそれがあるからです。

- 根拠:会社法第461条で、対価の総額が分配可能額を超えてはならないと規定

- 上限:分配可能額は、おおまかにいえば剰余金をもとに計算される金額

- 共通ルール:配当などにも同じ上限が適用される

- 違反した場合:取得が無効と判断されたり、関与した取締役が責任を問われたりする

たとえば剰余金が少ない会社では、買い取りたくても十分な自己株式を取得できないケースが生じます。

このように財源規制は、会社の支払能力と債権者の保護を守るために設けられた、重要なルールです。

譲渡損益課税の繰延措置

完全支配関係にあるグループ会社間の取引では、譲渡損益の課税が繰り延べられる措置が設けられています。

これは「グループ法人税制」と呼ばれ、100%の資本関係でつながった会社どうしを一体とみなして課税する仕組みだからです。

- 導入:2010年度の税制改正で創設された制度

- 仕組み:一定の資産をグループ内で譲渡しても、その時点では譲渡損益を認識しない

- 繰延の解消:資産がグループ外へ売却されるなど一定の事由が生じた時点で計上する

たとえば親会社が完全子会社へ資産を移しても、譲渡益や譲渡損はすぐには課税されず、税務上は繰り延べられます。

完全支配関係のあるグループ内で自己株式の取得を行う場合も、この取り扱いを踏まえた検討が必要です。

このようにグループ法人税制による繰延措置は、グループ内の資金移動を円滑にする一方で、複雑な税務対応を求める制度になります。

自己株式の仕訳【会計処理】

自己株式に関する会計処理は、「取得」「消却」「処分」の3つの場面で異なります。

それぞれの仕訳方法を具体的な例とあわせて確認していきましょう。

自己株式を「取得」した時

自己株式を取得した場合は、純資産の部の「自己株式」勘定で処理します。

貸借対照表上では、株主資本のマイナス項目として表示されるのが特徴です。

【仕訳例】自己株式500万円を現金で取得した場合

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 自己株式 | 5,000,000円 | 現金預金 | 5,000,000円 |

取得時に証券会社へ支払った手数料がある場合は、「支払手数料」として営業外費用に計上します。

なお、無償で自己株式を取得した場合は仕訳の必要はなく、自己株式の数量のみを増加させれば問題ありません。

自己株式の取得や消却は、会社法上の「減資(資本金の減少)」には該当しません。

会計上、自己株式の取得は純資産の控除として扱い、消却時は「その他資本剰余金」を減少させます。

一方、税務上は取得時点で「資本金等の額」および「利益積立金額」を減少させる処理が行われるため、会計と税務で認識のタイミング等に差異が生じる点に注意が必要です。

自己株式を「消却」した時

自己株式を消却した場合は、「その他資本剰余金」から帳簿価額を減額する形で処理します。

【仕訳例】帳簿価額250万円の自己株式を消却した場合

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| その他資本剰余金 | 2,500,000円 | 自己株式 | 2,500,000円 |

消却の結果、「その他資本剰余金」の残高がマイナスになった場合は、会計期間末にその他資本剰余金をゼロとし、マイナス分を「その他利益剰余金」から補填して処理します。

なお、税務処理では取得時点ですでに全額が減資扱いとなっているため、消却時に追加の税務処理は発生しません。

会計処理と税務処理の間に差異が生じるため、確定申告時には別表での申告調整が必要です。

自己株式を「処分」した時

自己株式を第三者に売却(処分)した場合は、帳簿価額と売却価額の差額を「自己株式処分差益」または「自己株式処分差損」として処理します。

【仕訳例①】帳簿価額200万円の自己株式を300万円で処分した場合(差益が出るケース)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金預金 | 3,000,000円 | 自己株式 | 2,000,000円 |

| その他資本剰余金(自己株式処分差益) | 1,000,000円 |

【仕訳例②】帳簿価額200万円の自己株式を150万円で処分した場合(差損が出るケース)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金預金 | 1,500,000円 | 自己株式 | 2,000,000円 |

| その他資本剰余金 (自己株式処分差損) | 500,000円 |

自己株式処分差益・差損はいずれも株主資本等変動計算書に計上され、損益計算書には影響しません。

処分差損により「その他資本剰余金」がマイナスになった場合は、消却時と同様に「その他利益剰余金」から補填する処理を行います。

自己株式取得に関わる税務処理

自己株式取得の税務処理は、会計処理とは異なる考え方で行われるため、申告時の調整が必要になります。

会計上は純資産から自己株式を直接控除するのに対し、税務上は取得した時点で「資本金等の額」と「利益積立金額」を減らす扱いになるからです。

会社側と株主側で必要となる主な対応は、次のとおりです。

- 会社側:みなし配当に当たる部分を源泉徴収し、翌月10日までに納付する

- 会社側:「みなし配当に関する支払調書」を株主と税務署へ提出する

- 株主側:受け取った対価を、みなし配当部分と譲渡対価部分に分けて課税される

- 株主側(法人):保有割合に応じ、受取配当等の益金不算入制度が適用される場合がある

会計と税務でズレが生じるため、法人税の申告では別表による調整が欠かせません。

このように税務処理は複雑なため、税理士など専門家に相談しながら正確に対応することが重要になります。

参考:F1-9 配当、剰余金の分配、金銭の分配及び基金利息の支払調書(同合計表)|国税庁

自己株式取得に関するよくある質問

自己株式取得について、読者から多く寄せられる質問にお答えします。

自己株式取得によって発生する「みなし配当」とは何ですか?

みなし配当とは、会社法上は配当に分類されないものの、税務上は剰余金の配当と同じ扱いを受ける金額のことです。

自己株式を有償で取得する際、株主への支払額のうち「資本金等の額」に対応する部分を超える金額が、みなし配当に該当します。

わかりやすくいえば、会社から受け取ったお金のうち、もともと出資した分を超えた金額が「利益の払い戻し」として配当扱いになるという仕組みです。

個人株主の場合、みなし配当は原則として総合課税の対象となり、所得に応じた累進税率が適用されます。

一方、法人株主の場合は「受取配当等の益金不算入制度」により課税負担が軽くなるケースもあります。

自己株式を取得すると株価下がるのですか?

一般的に、自己株式取得(自社株買い)は株価にプラスの影響を与えるとされています。

市場の流通株式数が減少するため、1株あたりの利益(EPS)や1株あたりの純資産が向上し、株式の価値が高まりやすいからです。

しかし、自己株式取得が必ず株価上昇につながるわけではありません。

企業の資金繰りに深刻な影響を与えると市場が判断した場合や、借入金で自己株式取得を行ったことで財務の健全性が疑問視された場合は、かえって株価が下落するリスクもあります。

また、取得した自己株式を消却せずに保有しているだけでは、将来の売却リスクが残ります。

自己株式取得した銘柄が注目されるのはなぜですか?

自己株式取得を発表した銘柄が投資家から注目されるのは、主に3つの理由があります。

まず、自社株買いは「経営陣が自社の株価を割安と考えている」というシグナルとして受け取られるためです。

会社の内部をよく知る経営陣が自社株を買い戻すということは、現在の株価水準に上昇余地があると判断していると解釈できます。

次に、自社株買いの発表は「株主還元の姿勢が強い」という好印象を市場に与えます。

特に近年は東京証券取引所が資本効率の改善を上場企業に求めていることもあり、積極的な自社株買いは企業統治(ガバナンス)の評価向上にもつながっています。

さらに、EPSやROEなどの財務指標が改善されることで、機関投資家のスクリーニング基準を満たしやすくなり、新たな買い需要が生まれることも注目される理由の一つです。

自己株式取得に株主総会は不要ですか?

自己株式取得には、原則として株主総会の決議が必要です。

ただし、取得方法や会社の機関設計によって、求められる決議の種類や手続きが異なります。

すべての株主から取得する場合は、株主総会の「普通決議」(出席議決権の過半数の賛成)で足ります。

一方、特定の株主からのみ取得する場合は、「特別決議」(出席議決権の3分の2以上の賛成)が必要です。

ただし、取締役会設置会社が市場取引または公開買付(TOB)によって自己株式を取得する場合は、定款に定めがあれば取締役会の決議のみで実施できます。

自己株式取得の銘柄はどうやって探す?

自社株買いを行う銘柄は、上場企業が公表する「適時開示情報」を確認することで探せます。

上場企業は自己株式の取得を決定すると、その内容を直ちに開示することが義務づけられているためです。

- 日本取引所グループ(JPX)の適時開示情報サービス

- 株探など、開示情報を「自社株取得」などの区分でまとめた株式情報サイト

- 証券会社の取引ツールやニュース配信(リアルタイムで受け取れる場合がある)

ただし、発表があっても株価が必ず上がるとは限らないため、業績や財務もあわせて確認することが重要です。

このように公式の開示情報を活用すれば、自己株式取得に取り組む銘柄を効率よく見つけられます。

自己株式取得・事業承継は日本プロ経営者協会にご相談ください

自己株式の取得は、事業承継における相続税の負担軽減や、M&A(経営統合)をスムーズに進めるために有効な手段です。

しかし、会社法に基づく複雑な手続きや税務上の専門知識が求められます。

後継者不足や、将来の事業の引き継ぎに不安を感じておられる経営者の皆様は、ぜひ「日本プロ経営者協会」にご相談ください。

当協会は、国内最大級のプロ経営者ネットワークを活用し、中小企業の事業承継課題の解決に豊富な実績を持つ組織です。

親族内承継から自己株式を活用した第三者承継(M&A)まであらゆるパターンに対応し、複雑な手続きから承継後の経営方針策定まで、経験豊富なプロ経営者が一貫してサポートいたします。

事業承継や後継者問題でお悩みの方は、ぜひ一度日本プロ経営者協会までお問い合わせください。

| 日本プロ経営者協会の概要 | |

|---|---|

| 名称 | 一般社団法人日本プロ経営者協会 |

| 設立日 | 2019年7月 |

| 活動内容 | プロ経営者によるセミナーの開催 企業への経営者の紹介 経営者に関する調査・研究 書籍の出版 |

| 代表理事 | 堀江 大介 |

| 所在地 | 東京都千代田区丸の内1-6-2 新丸の内センタービルディング21階 |

| URL | https://www.proceo.jp/ |

まとめ

自己株式取得を検討する際は、メリット・デメリットの両面を十分に理解したうえで、財源規制や手続きのルールを正しく把握し、自社の経営状況に合った活用方法を見極めることが大切です。

今回紹介した6つの目的や手続きの流れ、会計処理の仕訳方法を参考に、税理士や弁護士などの専門家と連携しながら、実行計画を立ててください。

自己株式取得は、正しい知識と適切な手続きのもとで実施すれば、企業価値の向上に大きく貢献する経営戦略です。