「株式交換とは?」

「株式交換の具体的なメリットやデメリットは?」

株式交換は、多額の現金を準備することなく相手企業を100%子会社化できる、非常に機動力の高い経営手法です。

自社株を対価にするため、資金繰りのリスクを抑えながら短期間で事業規模を拡大できる点が最大の魅力と言えます。

一方で、既存株主の持ち分が薄まる「株式の希薄化」や、複雑な法的手続き、適格・非適格による税務判断など、事前に把握しておくべき注意点も少なくありません。

今回は、株式交換の基本的な仕組みから、メリット・デメリット、さらには具体的な成功事例まで、わかりやすく解説します。

これから企業の成長を加速させたい経営者の方や、効率的な組織再編を目指す実務担当者の方は、ぜひ参考にしてください。

監修者

代表理事

小野 俊法

経歴

慶應義塾大学 経済学部 卒業

一兆円以上を運用する不動産ファンド運用会社にて1人で約400億円程度の運用を担い独立、海外にてファンドマネジメント・セキュリティプリンティング会社を設立(後に2社売却)。

その後M&Aアドバイザリー業務経験を経てバイアウトファンドであるACAに入社。

その後スピンアウトした会社含めファンドでの中小企業投資及び個人の中小企業投資延べ16年程度を経てマラトンキャピタルパートナーズ㈱を設立、中小企業の事業承継に係る投資を行っている。

投資の現場経験やM&Aアドバイザー経営者との関わりの中で、プロ経営者を輩出する仕組みの必要性を感じ、当協会設立に至る。

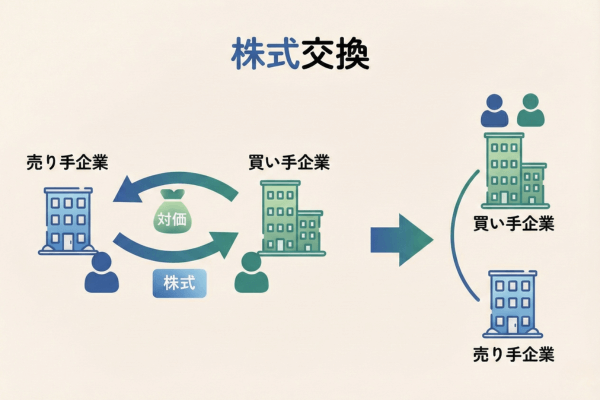

株式交換とは自社株を対価に相手企業の株式を取得する買収手法

株式交換とは、ある会社が別の会社を完全子会社化(発行済株式の100%を保有)するために、自社の株式を相手企業の株主に渡す手法を指します。

多額の現金を準備しなくても買収が可能になるため、企業の規模を拡大したい場合やグループ再編を行う際に非常に有効な手段として選ばれています。

例えば、成長性の高いベンチャー企業をグループに迎え入れたい大企業が、自社株を発行してその企業の全株式を譲り受けるケースが一般的です。

このように、株式交換は資金力を問わず戦略的な提携や統合をスピード感をもって進められる重要な仕組みです。

株式交換の内容

株式交換の基本的な仕組みは、親会社となる企業が子会社化したい企業の株主から、持ち株をすべて譲り受ける代わりに自社の株式を交付することです。

上記のプロセスを経て、親会社は対象企業の株式を100%保有することになり、対象企業は親会社の「完全子会社」という立ち位置に変わります。

具体的には、A社がB社を買収する場合、B社の株主は持っているB社株をA社に渡し、代わりにA社の新しい株式を受け取ってA社の株主になります。

三角株式交換の内容

三角株式交換とは、親会社が子会社の株主に渡す対価として、親会社自身の株ではなく「親会社のさらに親会社(親会社グループのトップ)」の株式を使用する手法です。

上記の手法は、海外に本社を置く企業が日本国内の企業を買収する際に、日本にある子会社を通じて親法人の株式を交付する場合などによく利用されます。

例えば、アメリカの巨大IT企業が日本法人を窓口にして日本のスタートアップを買収し、対価として本国アメリカ企業の株を渡すようなイメージです。

これにより、国境を越えた再編や、巨大グループ全体の資本力を活かした柔軟な買収戦略が可能となります。

簡易株式交換の内容

簡易株式交換とは、買い手となる親会社側で一定の条件を満たした場合に、株主総会の承認決議を省略して手続きを簡略化できる制度のことです。

親会社が対価として交付する資産(株式など)の帳簿価額が、親会社の純資産の20%以下である場合にこの制度が適用されます。

大規模な企業が比較的小さな企業を吸収する場合、全株主を集めて決議を取る手間と時間を省き、迅速に経営統合を進められるという実務上のメリットがあります。

ただし、反対株主から一定の通知がある場合などは、簡易手続きが認められないこともあるため、事前の慎重な確認が欠かせません。

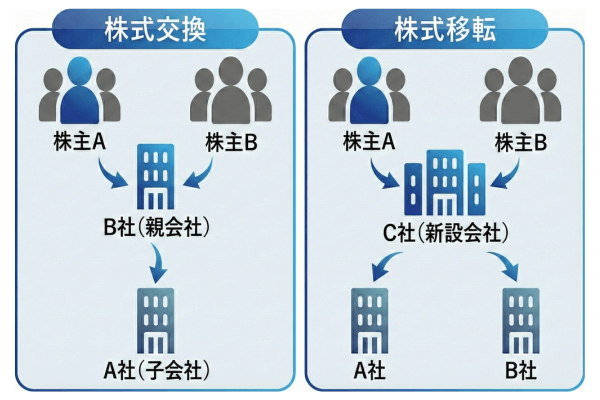

株式交換と株式移転の違い

株式交換と株式移転の大きな違いは、手続きの後に「新しい親会社を作るかどうか」という点にあります。

株式交換は既存の会社が親会社になりますが、株式移転は新しく設立する持ち株会社(ホールディングス)に全株式を集める形をとります。

以下の表に、それぞれの主な違いをまとめました。

| 項目 | 株式交換 | 株式移転 |

| 親会社の存在 | 既存の会社が親会社になる | 新たに親会社を設立する |

|---|---|---|

| 主な目的 | 既存グループへの取り込み・買収 | 持株会社体制への移行・経営統合 |

| 子会社の数 | 1社から可能 | 1社から可能(複数が多い) |

既存の組織構造を活かして子会社化したい場合は株式交換、ゼロから持ち株会社体制を作りたい場合は株式移転を選ぶのが一般的です。

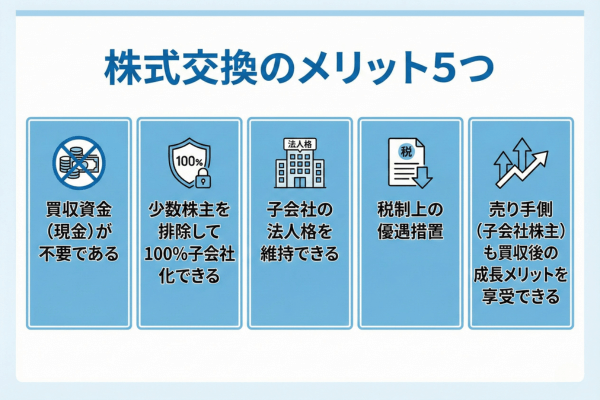

株式交換のメリット5つ

株式交換には、買い手の資金負担を抑えられる点や、売り手も成長メリットを享受できる点など強みがあります。

代表的なメリットを5つに絞って、分かりやすく紹介します。

買収資金(現金)が不要である

株式交換の最大のメリットは、買収に必要な多額の現金を直接用意しなくても、M&Aを実行できる点にあります。

自社が発行する株式を対価として相手に渡すため、銀行からの借り入れや手元資金の減少を心配せずに、大規模な買収に踏み切ることが可能です。

例えば、成長投資に多額の資金を回している企業であっても、自社の価値(株価)が高ければ、それを「通貨」のように使って他社をグループ化できます。

資金繰りのリスクを抑えながら、短期間で事業規模を拡大させたい企業にとって、非常に効率的な投資手法といえます。

少数株主を排除して100%子会社化できる

株式交換を用いると、特別決議によって強制的に全株式を取得できるため、反対する株主がいても確実に100%子会社化できるメリットがあります。

通常、全株主から個別に合意を得るのは非常に困難ですが、株式交換であれば法律に基づいた手続きで「スクイーズアウト(少数株主の追い出し)」が可能です。

上記により、1株だけ持っている株主との交渉に時間を取られることなく、完全な支配権を確立して意思決定の迅速化を図れます。

子会社の法人格を維持できる

株式交換による買収は、相手企業の法人格をそのまま残した状態で、親会社・子会社の関係を構築できるという特徴があります。

合併のように会社そのものが消滅するわけではないため、子会社が持っている許認可や取引先との契約、ブランドイメージをそのまま継続することが可能です。

例えば、歴史あるブランドを持つ会社を買収した場合でも、社名や組織を維持したまま傘下に収められるため、従業員や顧客の混乱を防げます。

組織の融合(PMI)を緩やかに進めたい場合や、現場の士気を維持したい場合に、このメリットは大きく貢献します。

税制上の優遇措置

株式交換が「適格株式交換」と認められる場合には、課税を繰り延べることができるという税務上の大きなメリットがあります。

通常、資産の移転には譲渡益に対して税金がかかりますが、一定の要件を満たせば、株式交換時点では課税されず、将来その株を売却する時まで先延ばしにできます。

具体的には、対価が株式のみであることや、継続して事業を行うことなどの条件をクリアすることで、キャッシュアウトを伴わずに組織再編が行えます。

優遇措置があるおかげで、税負担を気にすることなく、グループ内の最適化や経営資源の集中を進めることが可能になっています。

売り手側(子会社株主)も買収後の成長メリットを享受できる

売り手企業の株主にとってのメリットは、対価として受け取った親会社の株式を通じて、買収後のシナジー(相乗効果)による恩恵を受け続けられます。

現金を一括で受け取って関係が切れる売却とは異なり、親会社の株主として、拡大したグループ全体の利益や株価上昇の恩恵を享受できます。

例えば、自社だけでは成長に限界があった中小企業が、大手企業の傘下に入ることで事業が急成長し、親会社の株価が上がれば、結果として資産価値が高まります。

このように、売り手側も「共に成長していく」という視点でM&Aに参加できるのは、株式交換ならではの魅力です。

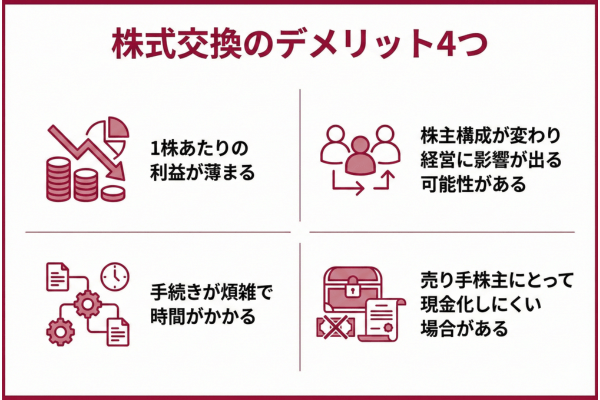

株式交換のデメリット4つ

一方で、株式の希薄化や株主構成の変化など、慎重に検討すべきデメリットもあります。

以下では、トラブルになりやすいデメリットを4つ紹介します。

1株あたりの利益が薄まる

株式交換のために新しく自社株を発行すると、発行済株式の総数が増えるため、1株あたりの利益(EPS)が低下する「株式の希薄化」が起こります。

これまで100人で分けていた利益を、新しい株主を含めた120人で分けるようなイメージで、既存株主にとっては自分の持ち分の価値が目減りすることを意味します。

その結果、既存の株主から不満が出たり、市場で「一株価値が下がった」と判断されて一時的に株価が下落したりするリスクがあります。

このデメリットを回避するためには、買収によって希薄化を上回るだけの利益成長が見込めることを、しっかりと説明する必要があります。

株主構成が変わり経営に影響が出る可能性がある

新しく株式を発行して相手企業の株主に渡すことで、自社の株主構成が大きく変化し、経営の権利に影響を及ぼす恐れがあります。

特に、買収対象の企業の規模が大きい場合、その企業のオーナー株主が自社の筆頭株主や主要株主になり、経営方針に口を出してくる可能性も否定できません。

例えば、創業者が守ってきた独自の経営スタイルが、新しく入ってきた大株主の意向によって変えられてしまうといった事態も考えられます。

事前に「交換比率」を精査し、誰がどれだけの議決権を持つことになるのかを慎重にシミュレーションしておくことが重要です。

手続きが煩雑で時間がかかる

株式交換は法律に則った厳格なプロセスが必要であり、完了までに数ヶ月単位の長い時間と膨大な事務作業が発生します。

契約書の作成、株主総会の招集、反対株主への通知、債権者保護手続きなど、会社法で定められたステップを一つずつ踏まなければなりません。

特に、上場企業同士の交換や反対株主が多いケースでは、法務や財務のアドバイザーを起用するための多額の手数料やコストもかさみます。

スピード感を重視するあまり手続きに不備があると、後から無効を訴えられるリスクもあるため、専門家のサポートを受けながら慎重に進める必要があります。

売り手株主にとって現金化しにくい場合がある

子会社の株主が非上場企業の株式を対価として受け取った場合、それを自由に売却して現金に変えることが難しいというデメリットがあります。

上場企業の株であれば証券市場ですぐに売れますが、非上場株には市場がないため、買い手を見つけるのが非常に困難です。

「会社は売ったけれど、手元には使い道のない株だけが残った」という不満が売り手側の株主から出ることがあります。

こうした不満を解消するために、対価として現金を組み合わせる「一部現金対価」の検討や、将来的なIPO(上場)のロードマップを示すなどの配慮が求められます。

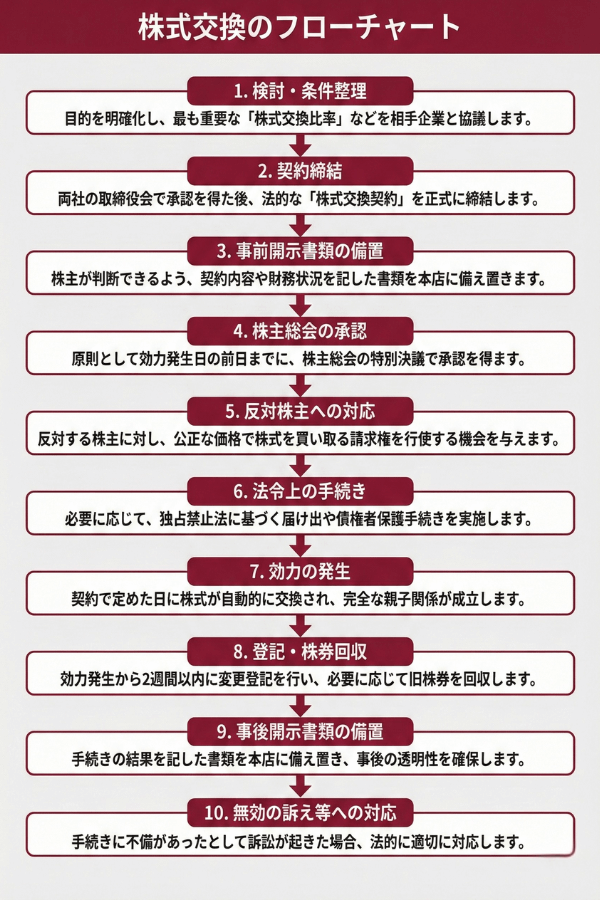

株式交換の手続き

株式交換の手続きは、大きく分けて以下のステップで進行します。

| フェーズ | 手続きの内容 |

| 1. 検討・条件整理 | 目的を明確化し、最も重要な「株式交換比率」などを相手企業と協議します。 |

|---|---|

| 2. 契約締結 | 両社の取締役会で承認を得た後、法的な「株式交換契約」を正式に締結します。 |

| 3. 事前開示書類の備置 | 株主が判断できるよう、契約内容や財務状況を記した書類を本店に備え置きます。 |

| 4. 株主総会の承認 | 原則として効力発生日の前日までに、株主総会の特別決議で承認を得ます。 |

| 5. 反対株主への対応 | 反対する株主に対し、公正な価格で株式を買い取る請求権を行使する機会を与えます。 |

| 6. 法令上の手続き | 必要に応じて、独占禁止法に基づく届け出や債権者保護手続きを実施します。 |

| 7. 効力の発生 | 契約で定めた日に株式が自動的に交換され、完全な親子関係が成立します。 |

| 8. 登記・株券回収 | 効力発生から2週間以内に変更登記を行い、必要に応じて旧株券を回収します。 |

| 9. 事後開示書類の備置 | 手続きの結果を記した書類を本店に備え置き、事後の透明性を確保します。 |

| 10. 無効の訴え等への対応 | 手続きに不備があったとして訴訟が起きた場合、法的に適切に対応します。 |

特に「株式交換比率」の決定や「株主総会の特別決議」は、株主の利益に直結するため非常に重要です。

手続きを誤ると無効訴訟のリスクがあるため、専門家のアドバイスを受けながら透明性を保って進める必要があります。

全体で数ヶ月の期間を要することを念頭に、スケジュールに余裕を持って取り組むことが重要です。

1. 株式交換の検討・条件整理

株式交換を始める際は、まず目的を明確にして「株式交換比率」などの条件を固めることが重要です。

不適切な条件で進めると、株主が不利益を被りトラブルに発展するリスクがあるからです。

具体的には、第三者機関に企業価値を算定してもらい、その結果を基に相手企業と協議を行います。

条件を最初に整えることが、その後の合意をスムーズにします。

2. 株式交換契約の締結

条件が決まったら、両社の取締役会で承認を得た上で「株式交換契約」を正式に締結します。

法的な効力を持たせるためには、書面による契約が法律で義務付けられているからです。

契約書には、効力発生日や増加する資本金、交換比率などを詳細に記載します。

締結をもって、会社同士の統合が正式なプロジェクトとして動き出します。

3. 事前開示書類の作成・備置

株主が適切な判断を下せるように、契約内容や財務状況を記した書類を本店に備え置きます。

株主には「自分の持つ株がどう変わるのか」を事前に知る権利があるからです。

例えば、交換比率の算定根拠や相手企業の決算報告書などを誰でも閲覧できるように準備します。

情報の透明性を確保することが、法令遵守(コンプライアンス)の観点からも欠かせません。

4. 株主総会での承認決議

原則として効力発生日の前日までに、株主総会の特別決議で承認を得なければなりません。

株式交換は会社の組織を根本から変える重大な決定であり、株主の総意が必要だからです。

議決権の過半数を持つ株主が出席し、その3分の2以上の賛成を得ることで成立します。

株主総会の承認こそが、株式交換を実行するための最大のハードルとなります。

5. 反対株主への対応

株式交換に反対する株主に対しては、自分の株を公正な価格で買い取るよう請求できる権利を保障します。

強引に進めるのではなく、納得できない株主が適切に会社から離れる機会を与える必要があるためです。

具体的には、反対株主が「株式買取請求権」を行使し、会社と価格を協議して対価を受け取ります。

少数株主の権利を守ることで、手続きの正当性が保たれます。

6. 法令上の手続き(必要に応じて)

企業の規模や形態に応じて、独占禁止法に基づく届け出や、債権者を守るための公告を実施します。

市場の健全な競争を守り、会社にお金を貸している人の利益を損なわないようにするためです。

例えば、一定の資産規模を超える場合は、公正取引委員会へ事前に届け出る義務が生じます。

個別の状況に合わせた法的手続きを確実に行うよう注意しましょう。

7. 株式交換の効力発生

契約書で定めた「効力発生日」が到来すると、自動的に株式が交換されて完全な親子関係が成立します。

この日を境に、子会社の株主は親会社の株主へと権利が切り替わることになります。

法務上の要件を満たしていれば、特別な式典などがなくても法律上で権利が移転します。

「効力発生日」から、両社は一つの企業グループとして新しい一歩を踏み出します。

8. 変更登記・株券提出

効力が発生してから2週間以内に、法務局で資本金や役員の「変更登記」を行い、必要なら旧株券を回収します。

会社の公的な情報を最新の状態に更新しなければ、第三者に対して変更を証明できないからです。

具体的には、発行済株式総数が増えたことなどを登記簿に反映させる作業を行います。

事務的な作業ですが、対外的な信用を維持するために大切です。

9. 事後開示書類の作成・備置

手続き完了後は、その結果をまとめた書類を一定期間、本店に備え置かなければなりません。

株式交換が正しく行われたかどうかを、後からでも株主や債権者が確認できるようにするためです。

交換した株式の総数や手続きの経過などを記した報告書を作成します。

事後の透明性を証明することで、一連の手続きが法的に完結したと言えます。

10. 株式交換無効の訴え等への対応(必要な場合)

万が一、手続きに不備があったとして訴訟が起きた場合は、法的に適切に対応する必要があります。

もし無効判決が出ると、成立したはずの親子関係が白紙に戻ってしまうという甚大な被害が出るからです。

株主から「招集の手続きが不当だ」といった訴えがあった際、正当性を法廷で主張します。

リスクを最小限にするためにも、最初から適法に準備することが最善の守りとなります。

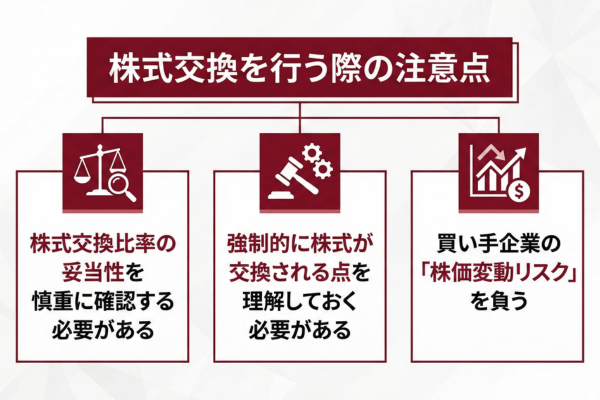

株式交換を行う際の注意点

株式交換で特に重要なのは、交換比率の妥当性と株主対応の設計です。

強制的に株式が動く仕組みだからこそ、説明責任とリスク管理が結果を左右します。

株式交換比率の妥当性を慎重に確認する必要がある

株式交換において最もトラブルになりやすいのが「株式交換比率」、つまり親会社株1株に対して子会社株を何株割り当てるかという基準です。

比率がどちらかに不公平だと、株主から「自分の資産価値が不当に下げられた」として損害賠償請求や差し止めの訴えを起こされるリスクがあります。

例えば、親会社を過大評価し、子会社を過小評価してしまうと、子会社の株主は損をすることになり、納得を得られません。

こうした事態を防ぐために、第三者機関である公認会計士や税理士に「株価算定」を依頼し、客観的な根拠に基づいた比率を決定することが不可欠です。

強制的に株式が交換される点を理解しておく必要がある

株式交換は多数決(特別決議)で決まるため、個々の株主が「売りたくない」と言っても、決議が通れば強制的に株式が取り上げられてしまいます。

少数株主を整理する上では効率的ですが、株主との信頼関係を損なう原因にもなりかねないため、丁寧な説明とフォローが必要です。

無理やり進めたという印象を与えると、反対株主による買取請求権の行使が相次ぎ、想定外の現金流出を招くことにもつながります。

経営陣は、なぜこの交換が全株主の利益にかなうのかを、真摯にコミュニケーションしていく姿勢が求められます。

買い手企業の「株価変動リスク」を負う

売り手企業の株主は、対価として親会社の株を受け取るため、その後の親会社の株価が下がると、実質的な買収価格が目減りするというリスクを負うことになります。

契約時に合意した価値が、実際に株を受け取る効力発生日までに暴落してしまうと、売り手側は「現金でもらっておけばよかった」と後悔することになります。

具体的には、親会社の不祥事や市場全体の冷え込みなどが原因で、資産価値が大きく毀損する可能性があるのです。

リスクを軽減するために、株価の変動幅に応じて交換比率を調整する「価格調整条項」を契約に盛り込むなどの工夫が必要になる場合があります。

株式交換における税務について

株式交換の税務は、適格株式交換に当てはまるかどうかで負担が大きく変わります。

原則は株主が株式を譲渡した扱いになるため、譲渡益が出れば課税されます。

さらに非適格だと、子会社が持つ一定の資産について時価評価(評価損益の計上)が必要になり、評価益が出ると法人税負担が増えることがあります。

| 項目 | 適格株式交換(特例あり) | 非適格株式交換(原則) |

| 株主への課税 | 繰り延べ(現時点では不要) | 譲渡損益に対して課税される |

|---|---|---|

| 対象会社の資産 | 簿価を引き継ぐ(課税なし) | 時価で評価し直し、課税される |

| 主な条件 | 対価が株式のみ、雇用の継続など | 対価に現金が含まれる場合など |

例えば、親会社の株式のみを受け取って事業をそのまま続ける場合は「適格」となり、手元に現金がない中で納税に困ることはありません。

しかし、対価として現金を受け取ると「非適格」とされ、多額の所得税や法人税が発生する可能性があります。

参考:過去3年に組織再編成があった場合の適用除外事業者の該当性について|国税庁

株式交換の事例

株式交換は大企業のグループ再編から再建支援まで、幅広い場面で活用されています。

以下では代表的な株式交換の事例を取り上げ、その特徴と狙いを分かりやすく解説します。

トヨタ自動車とダイハツ工業

2016年、トヨタ自動車は長年のパートナーであったダイハツ工業を株式交換によって完全子会社化しました。

もともとトヨタはダイハツの過半数の株を保有していましたが、100%子会社にすることで、小型車戦略における意思決定のスピードを極限まで高めることが目的でした。

上場していたダイハツ株1株に対して、トヨタ株0.26株が割り当てられ、ダイハツは上場廃止となりました。

この事例は、巨大グループ内での重複する機能を整理し、リソースを最適化するための理想的な株式交換の形として知られています。

KADOKAWAとドワンゴ

2014年に実施されたKADOKAWAとドワンゴの経営統合も、株式交換の仕組みを活用した有名な事例の一つです。

両社はまず共同で持ち株会社「KADOKAWA・DWANGO(現KADOKAWA)」を設立し、そこに両社の株式を移転させる形で統合を行いました。

出版という伝統的コンテンツを持つKADOKAWAと、ニコニコ動画などのデジタル技術を持つドワンゴが対等な立場で融合することを目指したものです。

既存のファン層やブランドを維持しつつ、デジタルトランスフォーメーションを加速させるための戦略的な再編として、業界に大きなインパクトを与えました。

ヤマダホールディングスと大塚家具

2021年、ヤマダホールディングスは経営再建中であった大塚家具を株式交換により完全子会社化しました。

ヤマダは以前から大塚家具に出資していましたが、100%子会社化することで、「家電と家具」を組み合わせた「住まいる館」構想をより強力に推進する狙いがありました。

この手続きにより大塚家具は上場廃止となりましたが、ヤマダの強力なインフラを活用することで、事業の存続とシナジーの最大化を図りました。

苦境にある企業を救済しつつ、グループ全体の事業ポートフォリオを強化するための株式交換の具体例といえます。

株式交換・事業承継は日本プロ経営者協会にご相談ください

経営統合や株式交換をご検討中の経営者の皆様、次世代へのバトンタッチや統合後の経営体制に不安を感じておられませんか?

日本プロ経営者協会は、国内最大級のプロ経営者ネットワークを活用して、企業の事業承継や経営統合を成功に導く実績豊富な組織です。

株式交換による組織再編は、実行後の経営統合(PMI)が成否を分けます。

経験豊富なプロ経営者が、統合シナジーの最大化から新体制での経営方針策定まで、一貫したソリューションを提供いたします。

親族内承継からM&Aによる第三者承継まで、あらゆる承継パターンに対応しております。

事業承継や後継者問題でお悩みの方は、ぜひ一度日本プロ経営者協会までご相談ください。

| 日本プロ経営者協会の概要 | |

|---|---|

| 名称 | 一般社団法人日本プロ経営者協会 |

| 設立日 | 2019年7月 |

| 活動内容 | プロ経営者によるセミナーの開催 企業への経営者の紹介 経営者に関する調査・研究 書籍の出版 |

| 代表理事 | 小野 俊法 堀江 大介 |

| 所在地 | 東京都千代田区丸の内1-6-2 新丸の内センタービルディング21階 |

| URL | https://www.proceo.jp/ |

まとめ

株式交換は、現金を必要とせずに企業を100%子会社化できる、戦略性の高いM&A手法です。

買い手にとっては資金負担を抑えた迅速な拡大が可能であり、売り手にとっても親会社の成長を共有できるというWin-Winの関係を築きやすいメリットがあります。

一方で、既存株主の持ち分が薄まるリスクや、複雑な法的手続き、厳格な税務判定など、注意すべき専門的なポイントも数多く存在します。

検討を始める際には、まず自社の目的が株式交換に適しているかを整理し、比率算定や税務の専門家に相談することをお勧めします。