「会社が買収されるとどうなる?仕事や立場はどう変わるのか」

「社長や役員、社員の待遇はどうなってしまうのか」

会社が買収された後に起こる変化は、選択されるM&Aの手法によって異なります。

特に中小企業のM&Aで多く使われる株式譲渡では、会社の法人格はそのまま残るため、雇用契約や取引先との契約も基本的には継続されます。

一方で、買い手企業の方針により、経営体制や人事制度、評価基準、社風などが見直されるケースは少なくありません。

ただし、「買収=終わり」ではなく、多くのケースでは従業員の雇用が継続され、福利厚生の充実や昇進機会の拡大など、これまでより良い環境につながることも珍しくありません。

本記事では、「会社が買収されるとどうなるのか」をテーマに、株式譲渡・事業譲渡・会社分割といったM&A手法の違いから、社長・役員・社員それぞれの処遇、株主への影響、統合を成功させるポイントまで詳しく解説します。

これからM&Aや事業承継を検討している経営者の方、買収される側の立場で将来に不安を感じている方は、ぜひ参考にしてください。

日本プロ経営者協会のコラムでは、経営人材・事業承継・企業改革に関する情報を扱うメディアとして、企業・経営者が適切な意思決定を行えるよう、以下の方針に基づきコンテンツを制作しています。

- 公的機関・業界団体・調査機関のデータを参照

- 事業承継・M&A・経営人材に関する制度・実務を踏まえた解説

- 実際の経営事例・ケーススタディに基づく情報提供

当サイトの記事は、以下の公的機関・調査データを参考にしています。

| 経済産業省 | ミラサポplus |

|---|---|

| 中小企業庁 | 事業承継 |

| 帝国データバンク | 倒産レポート |

| 日本政策金融公庫 | 事業承継マッチング支援 |

単なる情報提供にとどまらず、経営判断に必要な一次情報・実務知見をもとにコンテンツを設計しています。

当記事を掲載している一般社団法人日本プロ経営者協会は、プロ経営者の育成・マッチングを通じて、企業の成長支援や後継者探しを含む事業承継課題の解決に取り組んでいます。

会社が買収されるとどうなる?影響を決める3つの要因

会社が買収された後の影響は、どのM&Aスキームを選ぶかによって大きく左右されます。

株式譲渡・事業譲渡・会社分割という3つの手法では、譲渡の対象や引き継がれる範囲、従業員や取引先への影響が異なるからです。

それぞれのスキームを理解しておくことで、買収後の自社や社員に起きる変化を事前に予測しやすくなります。

以下では、3つの代表的なM&A手法の特徴と違いについて紹介します。

株式譲渡

株式譲渡は、売り手の株主が保有する株式を買い手企業へ譲渡することで経営権を移転させる手法です。

会社そのものはそのまま存続し、手続きが比較的シンプルであるため、中小企業のM&Aで最も多く用いられる代表的なスキームとなっています。

法人格が維持されるため、従業員の雇用契約や取引先との契約、許認可なども原則そのまま引き継がれ、現場への影響を最小限に抑えやすい特徴があります。

例えば、後継者がいない中小企業のオーナーが、自社の全株式を大手企業へ譲渡するケースでは、会社名や事業内容、社員の所属が変わらないまま親会社だけが切り替わる流れが一般的です。

このように、株式譲渡は手続きがシンプルで会社の連続性を保ちやすいため、事業承継の選択肢として広く活用されています。

事業譲渡

事業譲渡は、会社全体ではなく特定の事業だけを切り出して買い手企業へ売却する手法です。

譲渡対象は会社そのものではなく事業であるため、売り手企業は引き続き残った事業を運営でき、不採算事業の整理や経営資源の集中にも活用できる点が大きな特徴となります。

ただし、従業員の雇用契約や取引先との契約は包括的には引き継がれず、対象となる個別の権利義務について同意を取り直す必要が出てきます。

具体例として、複数の事業を持つ企業が、自社の主力ではない一部門だけを譲渡し、残りの事業に経営資源を集中させるケースが挙げられます。

このように、事業譲渡は譲渡範囲を柔軟に選べる一方で、移転にともなう手続きや個別同意の作業が必要になる手法です。

会社分割

会社分割は、会社の事業を切り分けて他の会社へ承継させる組織再編行為です。

事業譲渡と異なり、会社分割は会社法に基づく包括承継となるため、対象事業に関する権利義務がまとめて移転し、従業員や取引先との契約も個別同意なしに引き継がれる仕組みになっています。

会社分割には、既存の会社が事業を引き継ぐ「吸収分割」と、新設した会社が事業を引き継ぐ「新設分割」の2種類があり、グループ再編や事業の選択と集中に活用されます。

例えば、大企業が複数事業のうち一部門を子会社化して切り出し、戦略的に外部へ売却する場面では、会社分割が選ばれることが多くあります。

このように、会社分割は事業単位の移転を効率的に実現できるスキームとして利用されています。

M&Aのスキーム(株式譲渡・事業譲渡・会社分割)による違い

3つのスキームは、譲渡の対象や手続き、従業員への影響が大きく異なります。

それぞれの違いを理解しておくことで、自社にとって最適な選択肢を判断しやすくなり、買収後のリスクや変化にも事前に備えられます。

| 項目 | 株式譲渡 | 事業譲渡 | 会社分割 |

| 譲渡対象 | 会社の株式 | 事業の全部または一部 | 事業に関する権利義務 |

|---|---|---|---|

| 会社の存続 | そのまま存続 | 売り手も存続 | 分割会社は存続 |

| 従業員の引継ぎ | 原則そのまま | 個別同意が必要 | 包括承継 |

| 取引先の契約 | そのまま継続 | 個別に再契約 | 原則承継 |

| 主な対価 | 現金 | 現金 | 株式または現金 |

このように、どの手法を選ぶかで売り手・買い手の負担や従業員への影響は大きく変わります。

自社の目的や状況に合った最適なスキームを、専門家とともに慎重に選定することが大切です。

ご相談ください

2,000名以上のプロ経営者候補から最適な

後継者を選べる

オーナー様主導で後継者を見極められる

仕組み

後継者を見つけた後に資本の承継が

可能

国内最多100件以上の事業承継実績あり

買収された会社に生じる組織・経営の変化

買収後の組織・経営変化は以下の通りです。

- 会社風土と社風

- 会社の組織構造とガバナンス体制

- 取引先との関係や契約

買収が実行されると、新しい企業文化や経営方針が取り入れられることで、従来の働き方や職場環境に変化が生まれます。

買収後の変化は避けられないものですが、事前に内容を把握しておくことで、社員の不安や混乱を軽減することが可能です。

それでは上記の組織・経営変化について解説していきます。

会社風土と社風

買収により、今までの会社の風土や社風が大きく変化する場合があります。

異なる文化や価値観を持つ企業が一つになることで、新しい発想や多様な働き方が取り入れられるケースも多くあります。

買い手企業の方針が加わることで、従来にはなかった成長のチャンスが広がる可能性があります。

主な変化の例は以下の通りです。

| 社風・風土の変化例 | 詳細 |

|---|---|

| 経営方針の変更 | 意思決定のスピードが上がり、効率的な進行が可能になる |

| 評価制度の刷新 | 成果主義の導入により、努力や実績が評価されやすくなる |

| 社内のやりとり | グローバルなコミュニケーションスタイルが加わり、視野が広がる |

上記の変化は、新たな成長機会を生み出すきっかけになります。

社員が安心して適応できるようにするためには、経営陣が透明性を持って情報を共有し、社員と積極的に対話を重ねることが大切です。

会社の組織構造とガバナンス体制

買収によって新しい経営陣や親会社の方針が導入され、役割分担や意思決定ルートなど、職場環境が根本的に見直されます。

新しい仕組みやルールに慣れるまでに時間がかかることはありますが、効率化や成長のチャンスにつながるケースも多いです。

| 再編内容 | 主な変化 |

|---|---|

| 部署再編・統合 | 重複部署の整理や配置の最適化によって効率化が進む |

| ガバナンス体制の変更 | 意思決定ルートやルールがより明確になる |

| 業務プロセス・制度の変更 | 社内ルールや手順が改善され、生産性向上が期待できる |

たとえば、買収によって役員や社員のポジション、業務内容、配属先が再検討されることもありますが、これは単なる入れ替えではなく、将来的な成長や新しいキャリアの広がりを意図したものです。

特に株式譲渡による買収では、新しい経営体制が加わることで、新しいノウハウや資金力が取り入れられ、さらなる発展につながる可能性があります。

取引先との関係や契約

買収の手法によっては取引先との契約関係が大きく変わる場合があるため、譲渡する企業は事前に契約内容を確認し、適切な対応を取る必要があります。

たとえば、株式譲渡では会社自体は存続するため、取引先との契約や許認可は原則そのまま引き継がれます。

一方で、契約書にチェンジ・オブ・コントロール条項があると、経営権の移動を理由に契約の見直しや解除を求められる場合があります。

事業譲渡では契約が自動では承継されないため、重要な取引先とは買い手と連携しながら再契約や条件調整を進める必要があります。

| スキーム | 契約の引継ぎ | 注意点 |

|---|---|---|

| 株式譲渡 | 譲受企業が契約をそのまま引き継ぐ | チェンジオブコントロール条項がある場合、取引先から承諾が必要 |

| 事業譲渡 | 契約関係は引き継がれない | 取引先ごとに契約上の地位の移転手続きが必要 |

上の表のように、自社がどのスキームで承継するのかを確認し、契約ごとに「自動承継か」「取引先の同意や再契約が必要か」を洗い出しておくと、買収後の交渉がスムーズになります。

特に売上比率の高い取引先には、旧オーナーから新経営陣を紹介し、今後の方針やサポート内容を丁寧に伝えることで、関係悪化のリスクを下げられます。

買収された会社に生じる人事・人材開発面の変化

会社が買収されると、組織だけでなく人事制度や人材開発の仕組みにも変化が生じる可能性があります。

買い手企業のPMIによって、賃金体系や評価制度、福利厚生などが見直されることが多いためです。

ここでは、従業員の働き方や処遇に直結する4つの変化について解説します。

退職金と労働条件

買収後は、退職金や労働条件が買い手企業の制度に合わせて変更されるケースがあります。

労働基準法や労働契約法により従業員の権利は保護されていますが、雇用は維持される一方で、就業時間や賃金、勤務地などの労働条件は変更される可能性があるためです。

特に、譲渡企業と譲受企業の間で給与体系や退職金規程に大きな差がある場合、統合に向けた調整が必要となります。

例えば、株式譲渡では雇用契約がそのまま引き継がれるものの、後日PMIの一環として制度が統一されることがあります。

事業譲渡の場合は、新たに雇用契約を結び直すため、条件が変わるリスクが高くなる点に注意が必要です。

参考:企業組織の再編(会社分割等)に伴う労使関係(労働契約の承継等)について|厚生労働省

福利厚生

福利厚生は、買収後に大きく変わる可能性のある領域の一つです。

買い手企業の福利厚生制度に統合されることで、これまで利用していた制度が廃止されたり、逆に新たな制度が追加されたりするためです。

中小企業が大企業の傘下に入る場合は、社員にとってメリットが増えるケースも珍しくありません。

- 住宅手当や家族手当などの各種手当

- 健康保険組合や企業年金制度

- 有給休暇や特別休暇の取得ルール

- 社員食堂、保養所、社内割引などの制度

- 研修補助や資格取得支援

このように福利厚生は良くも悪くも変化するため、契約段階で従業員にとって不利な変更が生じないよう交渉しておくと安心です。

人事評価

人事評価制度も、買収後に見直されることが多い項目です。

買い手企業の評価基準や目標設定の仕組みが導入され、これまでの評価軸とは異なる新しい指標で従業員が評価されるようになるためです。

特に、年功序列型から成果主義型への移行や、定量目標の重視といった変化が起こると、現場の働き方や昇進・昇給のあり方に大きな影響が及びます。

例えば、これまで年功的に昇給していた企業が、買収後に成果連動型のボーナス制度を導入し、評価結果によって個人差が広がるケースなどが見られます。

評価制度の変更は社員のモチベーションを左右する重要な要素であるため、丁寧な説明と段階的な移行が求められます。

キャリア開発や研修制度

キャリア開発や研修制度は、買収によってむしろ充実するケースが多く見られます。

大企業の傘下に入ることで、自社単独では実施できなかった教育プログラムや海外研修、グループ会社間での人事交流などの機会が広がる可能性があるためです。

例えば、買収後にグループ全体のリーダー育成プログラムへ参加できるようになったり、専門分野でのスキルアップ研修が受けられるようになるケースなどが挙げられます。

このように、買収はキャリアの選択肢を広げ、社員一人ひとりの成長機会を高める前向きな変化につながることも少なくありません。

買収された会社の社員はどうなる?

M&A(合併・買収)が行われた後も、解雇には法律上の厳しい制限があるため、合理的な理由なく一方的に雇用を打ち切られることは原則として認められていません。

その結果、多くの場合は社員の雇用が継続されます。

新しい経営資源やノウハウが導入されることで、キャリアアップやスキル向上の機会が広がります。

買収企業の人事制度や福利厚生が導入されることで、働きやすさを実感できるケースも少なくありません。

もちろん変化に適応する柔軟さは必要ですが、M&Aは「終わり」ではなく「新しいスタート」として捉えることができます。

そのまま雇用が継続する

多くのM&A(合併・買収)では、社員の雇用契約は基本的に変更なく継続されます。

買収側の企業は事業の継続性やノウハウの維持を重視しており、社員の知識やスキルが不可欠です。

法律(労働契約法など)でも、正当な理由なく従業員を解雇することは制限されています。

解雇は、客観的に合理的な理由を欠き、社会通念上相当であると認められない場合は、その権利を濫用したものとして、無効とする。

引用元:労働契約法第16条

特に株式譲渡の場合は法人格が変わらず、雇用契約や就業規則もそのまま引き継がれるケースが多いでしょう。

一方、事業譲渡型のM&Aでは、事業単位で買い手企業(譲受企業) に移転するため、従業員は買い手企業と新たな雇用契約を結ぶ必要があります。

ただし、本人の同意が前提となるため、合意がなければ転籍は成立しません。

会社が買収されたときの給料・ボーナスへの影響

給料やボーナスは、買収直後に大幅に減額されることは基本的にありません。

買収を理由とした一方的な不利益変更は労働法上認められておらず、就業規則や雇用契約に基づく待遇が原則として維持されるためです。

ただし、PMIによって人事制度が買い手企業に統一されるタイミングで、給与体系や賞与の算定方法が変わる可能性は十分にあります。

買収後に起こりやすい給与・ボーナスの変化

| 変化のパターン | 詳細 |

| 維持される | 就業規則がそのまま引き継がれ、給与水準も同等 |

|---|---|

| 上昇する | 大企業の給与水準に合わせて引き上げられる |

| 制度が変わる | 成果主義の導入でボーナスに個人差が出る |

| 調整される | 段階的に買い手企業の水準に統一される |

そのため、契約段階で待遇条項を明確化しておくことが、安心して働き続けるためのポイントとなります。

買収された会社の役員はどうなる?

会社が買収されると、役員の立場や役割がどう変わるのか気になる方は多いでしょう。

買収後は、新しい経営方針や組織体制に合わせて役員の処遇が見直されることがありますが、その対応はケースバイケースです。

退任・引退となる場合もあれば、一定期間は引継ぎや経営サポートを担い、その後新たな役割に就くケースもあります。

以下に詳しく説明します。

買収後も役員として継続する

買収された会社の役員が、買収後も役員として継続するケースは多く見られます。

買収側は現場や人材の安定を重視するため、実力が認められている役員は買収後も引き続き重要なポジションで活躍できます。

また、引継ぎや事業のスムーズな統合を目的に、一定期間継続を条件とすることも珍しくありません。

たとえば、買収前から会社の成長に大きく貢献していた役員は「組織の要」として、買収後も経営に参画し続けています。

一方で、経営方針が大きく変わり本人が納得いかない場合は退職を選ぶ例もあります。

退任・引退する

買収された会社の役員は、退任や引退となる場合があります。

これは、買収によって経営権や方針が新たな買い手企業に引き継がれ、旧経営陣がそのまま残るとスムーズな組織改革や新体制の構築が難しくなることが理由です。

特に親族役員の場合は、交代が条件となるケースが少なくありません。

一方で、PMI(経営統合プロセス)を円滑に進めるため、一時的に引継ぎ役や顧問として残るケースもあります。

つまり、買収された会社の役員は新体制づくりや引継ぎ状況によって処遇が異なり、退任・引退となることが多いものの、継続する場合もあります。

買収された会社の社長はどうなるの?

では、会社が買収された後に社長はどのような立場になるのでしょうか。

実際の事例や中小企業のM&A現場を見てみると、以下のようなパターンが多く見られます。

- すぐに退任・引退する

- 引継ぎ後に退任する

- 継続して社長を務める

どのパターンになるかは、買収の目的や社長本人の意思、買収側企業との協議結果によって異なります。

すぐに退任・引退する

買収された会社の社長は「すぐに退任・引退する」ケースが多いです。

買収後に社長が退任・引退する主な理由は、後継者不在の問題や十分な売却益を得たため次の人生に進みたいという本人の希望があるためです。

また、買収という大きな経営の節目を機に、これまでの役目を終えたと感じる経営者が多いことも背景です。

例えば有名な事例として、ZOZO創業者の前澤友作氏はヤフーによる株式買収のタイミングで社長職を退任し、新しい分野で活躍をはじめています。

また多くの中小企業M&Aでも、オーナー社長が事実上「すぐに引退」することは一般的です。

引き継ぎ後に退任する

買収された会社の社長は引き継ぎを終えてから退任するのが一般的です。

引き継ぎが適切に行われないと新体制への移行がスムーズに進まず、経営や現場に混乱を招く恐れがあるためです。

特に中小企業やワンマン経営だった場合は、社長のノウハウや人脈の伝承が重要視されます。

買収契約後に「キーマン条項」を設け、社長が一定期間会社に残って引き継ぎや業務支援を続けるケースが多く見られます。

引き継ぎ期間は、会社や業界によって異なりますが、数か月から数年に及ぶこともあります。

継続して社長を務める

買収された会社の社長が継続して務めるケースも珍しくありません。

新しい経営体制に円滑に移行するため、買い手企業がこれまでの社長にしばらく経営を任せたいと考える場合があるためです。

また、会社や従業員の成長を見届けたいという社長自身の希望が尊重されるケースも多いです。

例えば、会社売却後に子会社として存続する場合は、元の社長がそのまま経営を担うことが多いです。

事業の引継ぎや成長戦略を進める中で、これまでの社長が引き続きリーダーとして求められる場面が多数あります。

会社が買収されたら株主・投資家はどうなるのか?

会社が買収されると、株主・投資家にも大きな影響が及びます。

買収の発表をきっかけに株価が変動するほか、保有株式の扱いそのものが変わる可能性があるためです。

上場企業がTOB(株式公開買付け)の対象となった場合、市場価格よりも高い買付価格が提示されるため、対象企業の株価はTOB価格付近まで急騰する傾向があります。

一方、買い手側の企業は、シナジー効果が期待されれば株価が上昇し、買収価格が高すぎると判断されれば下落するなど、市場の評価によって動きが分かれます。

非上場の中小企業の場合は、株主は譲渡対価として現金を受け取り、株主としての権利を失う形となります。

| 立場 | 影響 |

| 売り手の株主 | 譲渡対価を受け取り、株式を手放す |

|---|---|

| 買い手の株主 | 株価変動の影響を受ける |

| TOB対象企業の少数株主 | TOB価格での売却を選択できる |

| 非上場企業の株主 | 株式譲渡契約に基づき現金化 |

このように、株主や投資家への影響は買収のスキームや会社の上場有無によって変わります。

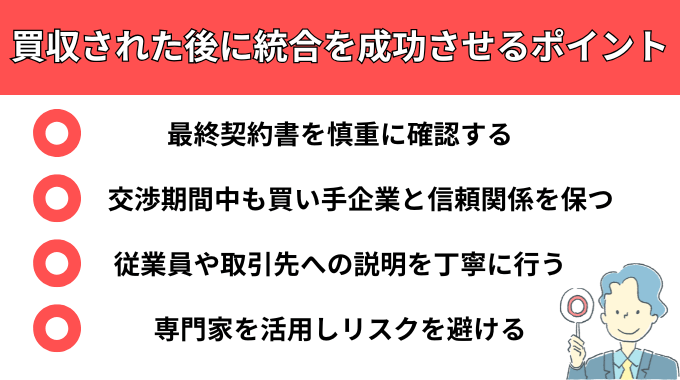

買収された後に統合を成功させるポイント

会社売却を成功に導くためのポイントは、以下の通りです。

- 最終契約書を慎重に確認する

- 交渉期間中も買い手企業と信頼関係を保つ

- 従業員や取引先への説明を丁寧に行う

- 専門家を活用しリスクを避ける

会社売却は企業の将来を左右する重要な決断であり、適切な準備と専門知識なしには成功は困難です。

特に最終契約書の内容確認、関係者への丁寧な説明、そして各分野の専門家との連携は、売却を成功に導く上で欠かすことのできない要素となります。

それぞれのポイントについて詳しく解説していきます。

最終契約書を慎重に確認する

最終契約書を慎重に確認することは、会社売却を成功に導く重要なポイントです。

最終契約書(DA)は基本合意書とは異なり、記載されたすべての内容に法的拘束力が発生します。

契約違反があった場合には損害賠償請求や契約破棄の対象となるため、条件を慎重に検討することが重要です。

確認すべき重要項目と注意点

| 項目 | ポイント | 注意点 |

|---|---|---|

| 表明保証 | 財務状況や法令遵守等の真実性 | 事実と異なる場合は損害賠償責任が発生 |

| 従業員保護 | 雇用契約承継と労働条件維持 | 全従業員の雇用継続を明記することが重要 |

| 補償条項 | 賠償責任の範囲と期間設定 | 通常は譲渡価格の一定%まで、期間は1-2年 |

| 競業避止義務 | 同業種での再起業制限範囲 | 地域・期間・業種の制限範囲を明確化 |

会社分割の場合は労働契約承継法に基づく承継の取扱いを明記します。

株式譲渡では法人同一のため雇用はそのまま存続、事業譲渡では転籍同意や労働条件維持の取り決めを契約条項で明確化します。

したがって、最終契約書を慎重に確認することで、自社の社員や役員を守り、買収先の意向も汲んだ条件での売却が可能となり、会社売却の成功につながるのです。

交渉期間中も買い手企業と信頼関係を保つ

買収後の統合を成功させるために、交渉期間中から買い手企業と信頼関係を保つことが重要です。

価格だけを巡って対立すると、クロージング後も本音を言い合えず、現場の協力が得にくくなるからです。

そこで、良い情報だけでなくリスクや弱みも正直に開示し、相手の懸念や譲れない条件を丁寧に聞き取る姿勢が大切といえます。

たとえば、従業員の処遇や企業文化について早い段階から話し合い、合意した内容は必ず期限どおりに実行します。

交渉中から「約束を守る相手」として信頼を積み重ねておけば、買収後のコミュニケーションもスムーズになり、統合に伴う不安を小さくできるでしょう。

結果として、従業員や取引先にも一貫したメッセージを出しやすくなり、信頼を損なわずに統合を進められます。

従業員や取引先への説明を丁寧に行う

会社売却を成功に導くには、従業員や取引先への丁寧な説明が重要です。

適切な情報開示により不安を解消し、M&A後の円滑な統合を実現することができます。

会社売却時の説明を成功させるために必要な要素を以下の表にまとめました。

従業員への説明では、以下の不安要素に必ず回答する必要があります。

一般的に従業員は給与や地位、転勤の可能性について強い関心を持っているため、上記の点について明確な回答を用意することが必要です。

また、取引先に対しては、売り手と買い手が揃って訪問し、事業継続性と今後の関係維持について説明することが重要です。

通常はクロージング後に報告を行いますが、重要な取引先には基本合意後の事前説明も検討しましょう。

専門家を活用しリスクを避ける

会社売却の際は、M&A仲介会社、公認会計士、弁護士、税理士などの専門家が連携することで、複雑なプロセスに潜むリスクを回避できます。

M&Aは高度な専門知識と豊富な経験が必要なため、素人だけでは最適な結果を得ることは困難です。

各分野の専門家が連携することで、売却プロセスの各段階で最適な判断を行えます。

| 専門家の役割 | 主な業務内容 |

|---|---|

| M&A仲介会社 | 買い手企業の選定 交渉 クロージング全般をサポート |

| 公認会計士 | 企業価値評価 デューデリジェンス対応 適正価格算定 |

| 弁護士 | 契約書作成・レビュー 法的リスク排除 従業員保護条項設定 |

| 税理士 | 売却に伴う税務処理最適化 手取り額最大化 |

専門家との連携により、財務リスク、法務リスク、経営リスクなど多様なリスクに対応できます。

特に、デューデリジェンスを専門家に依頼することで、簿外債務や偶発債務などの潜在的リスクを事前に検出し、適切な対策を講じることが可能です。

また、過去の実績に基づいて潜在的なリスクやデメリットを事前に洗い出し、具体的な対策を立案・実行するサポートを提供してくれます。

このように、専門家との連携により、想定外の問題が発生した場合にも適切な対応が可能になり、売却プロセス全体の成功確率を大幅に向上させることができます。

会社が買収される際のよくある質問

会社が買収される際に寄せられる、よくある質問集を紹介します。

- 買収される側の会社や社員にとってのデメリットは?

- 買収された会社の役員の報酬はどうなるのか?

- 外資に買収されるとどうなる?

- 会社が会社を買収する理由は何ですか?

- 投資ファンドに買収されると会社と社員はどうなる?

M&Aや企業買収を検討している方、また買収される側の立場に不安を感じている方は、ぜひ参考にしてみてください。

買収される側の会社や社員にとってのデメリットは?

買収される側の会社や社員にとってのデメリットは、主に「待遇や環境の変化による不安やストレスが増える」ことです。

経営方針や組織、人事制度が大きく変わる場合が多く、人材流出やモチベーション低下、最悪の場合はリストラや待遇悪化といったリスクも生じます。

例えば、買収後に異動命令や給与体系の見直しが行われ、転勤を命じられることや、従業員間の摩擦で働きにくくなるケースが挙げられます。

買収された会社の役員の報酬はどうなるのか?

役員の報酬は、買収後に見直されることが一般的です。

買い手企業の役員報酬基準に合わせて再設定されるケースが多く、業績連動型の仕組みやストックオプションなど、新しい報酬体系が導入されることもあるためです。

ただし、買収時の契約条件によっては、一定期間は従来の報酬水準が維持されることもあります。

外資に買収されるとどうなる?

外資系企業に買収されると、評価制度や公用語、意思決定プロセスなど、文化面で大きな変化が生じる可能性があります。

これは、海外企業特有の経営スタイルや成果主義の文化が持ち込まれ、日本企業の慣行とは異なる仕組みが導入されるケースが多いためです。

「外資=怖い」というイメージが先行することもありますが、実際には経営ノウハウや海外ネットワークを活用した成長機会を得られるなど、ポジティブな側面も少なくありません。

例えば、外資系PEファンドに買収された企業の中には、海外市場への展開が進み、企業価値が大幅に向上した事例もあります。

一方で、コスト削減を重視する外資ファンドのケースでは、人員整理や事業の選択と集中が行われる可能性もある点には注意が必要です。

会社が会社を買収する理由は何ですか?

会社が他社を買収する理由は、自社の成長戦略を加速させるためです。

買収を行うことで、ゼロから事業を立ち上げるよりも短期間で市場シェアの拡大や新規事業への参入、経営資源の獲得が可能となるためです。

シナジー効果による収益拡大も、買収の大きな目的の一つとなります。

- 市場シェアの拡大や新規市場への参入

- 技術やノウハウ、人材の獲得

- 製品ラインナップの強化や事業の多角化

- スケールメリットによるコスト削減

- 海外進出やグローバル展開の加速

このように、買収は買い手企業にとって戦略的に重要な選択肢となっています。

投資ファンドに買収されると会社と社員はどうなる?

投資ファンドに買収されると、会社は資金調達や経営支援を受けられる一方で、従業員の待遇変更や事業再編が実施される可能性があります。

必ずしもマイナスの影響だけではなく、企業価値向上により雇用が安定するケースも多く見られます。

| 項目 | 変化の内容 |

|---|---|

| 経営体制 | 社外取締役やファイナンシャル・アドバイザーが経営に参加し、成長戦略を推進 |

| 事業方針 | 収益性の低い事業は縮小・売却され、主力事業への集中が図られる |

| 資金調達 | ファンドからの資金投入により、設備投資や市場拡大が可能になる |

| 社風・企業文化 | 買収側の経営方針に合わせて変化する可能性がある |

従業員については、法律により解雇は原則として認められていません。

ただし、労働条件や待遇には変更が生じる場合があります。

給与体系や評価制度が買収企業の基準に統合されるケースが多く、福利厚生の内容も見直されることがあるでしょう。

後継者問題・事業承継は日本プロ経営者協会にご相談ください

日本プロ経営者協会は、国内最大級のプロ経営者ネットワークを活用し、中小企業の事業承継課題の解決に豊富な実績を持つ組織です。

経験豊富なプロ経営者と各分野の専門家が連携し、後継者の選定から最終契約書の確認、買収後のPMI(経営統合プロセス)まで、幅広いソリューションを提供いたします。

親族内承継から第三者承継(M&A)まで、あらゆる承継パターンに対応し、株式譲渡・事業譲渡・会社分割といったスキーム選定、従業員や取引先への対応、承継後の経営方針策定まで一貫してサポートいたします。

「社長として続投すべきか退任すべきか」「買収後の社員の待遇をどう守るか」といったお悩みも、無料相談で最適な選択肢をご提案いたします。

事業承継や後継者問題でお悩みの方は、ぜひ一度日本プロ経営者協会までご相談ください。

| 日本プロ経営者協会の概要 | |

|---|---|

| 名称 | 一般社団法人日本プロ経営者協会 |

| 設立日 | 2019年7月 |

| 活動内容 | プロ経営者によるセミナーの開催 企業への経営者の紹介 経営者に関する調査・研究 書籍の出版 |

| 代表理事 | 堀江 大介 |

| 所在地 | 東京都千代田区丸の内1-6-2 新丸の内センタービルディング21階 |

| URL | https://www.proceo.jp/ |

まとめ

買収後の会社の運命は、買い手企業の経営方針やM&A手法、そして関係性によって大きく左右されます。

社長や役員の処遇、社員の雇用や待遇、会社の文化や人事制度までもが買い手の意向で変化する可能性があります。

そのため、買収後の変化を正しく理解し、事前に対策を立てておくことが安心につながります。

今回紹介したポイントを踏まえ、M&Aを検討している経営者や社員の方は、買い手企業の方針やスキームをしっかり確認し、情報収集を怠らないよう意識してみてください。

特に「雇用や待遇がどうなるのか」を把握することは、今後の働き方や人生設計を考えるうえで重要です。