「M&Aにはどんなリスクがあるの?」

「売り手・買い手それぞれの注意点や対策が知りたい」

M&Aには、財務リスク・法務リスク・経営リスク・人材リスクなどがあり、売り手・買い手の双方に想定外のトラブルが起こる可能性があります。

特に、創業して育ててきた事業を売却する売り手は、従業員や取引先への影響を慎重に見極める必要があります。

一方、買い手は買収後の簿外債務や法務トラブル、組織統合の失敗に注意しなければなりません。

M&Aを成功させるには、契約前のデューデリジェンスだけでなく、買収後のPMIまで見据えた対策が重要です。

この記事では、M&Aに潜む主なリスクと対処法を、売り手・買い手別にわかりやすく解説します。

これからM&Aや事業承継を検討している方は、ぜひ参考にしてください。

日本プロ経営者協会のコラムでは、経営人材・事業承継・企業改革に関する情報を扱うメディアとして、企業・経営者が適切な意思決定を行えるよう、以下の方針に基づきコンテンツを制作しています。

- 公的機関・業界団体・調査機関のデータを参照

- 事業承継・M&A・経営人材に関する制度・実務を踏まえた解説

- 実際の経営事例・ケーススタディに基づく情報提供

当サイトの記事は、以下の公的機関・調査データを参考にしています。

| 経済産業省 | ミラサポplus |

|---|---|

| 中小企業庁 | 事業承継 |

| 帝国データバンク | 倒産レポート |

| 日本政策金融公庫 | 事業承継マッチング支援 |

単なる情報提供にとどまらず、経営判断に必要な一次情報・実務知見をもとにコンテンツを設計しています。

当記事を掲載している一般社団法人日本プロ経営者協会は、プロ経営者の育成・マッチングを通じて、企業の成長支援や後継者探しを含む事業承継課題の解決に取り組んでいます。

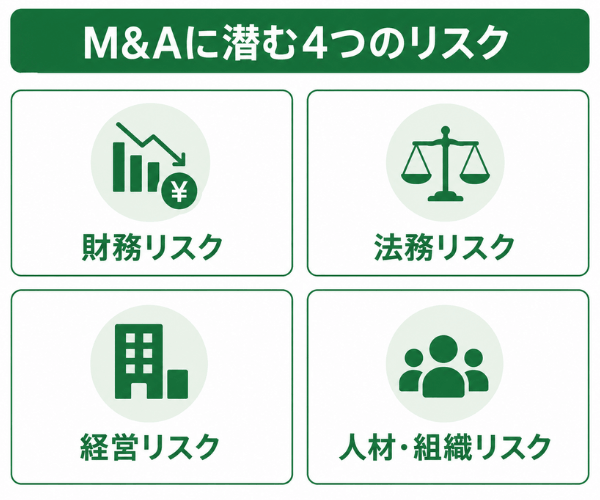

M&Aに潜む4つのリスク

M&Aのリスクは、大きく「財務」「法務」「経営」「人材・組織」の4種類に分類して理解すると把握しやすくなります。

これらは買い手・売り手の双方が念頭に置くべき共通のリスクであり、まず全体像をつかんでおくことが重要です。

財務リスク

M&Aで最も注意すべきものの一つが財務リスクです。

これは、対象企業の財務状況に潜む問題を、買い手がそのまま引き継いでしまう可能性があるためです。

代表的なものに「簿外債務」と「偶発債務」があります。

簿外債務とは、財務諸表に計上されていない負債のことで、未払い残業代や未引当の退職金、リース料などが該当します。

偶発債務とは、訴訟中の損害賠償や他社の債務保証など、将来的に多額の支払い義務が発生する恐れのある負債を指します。

これらは決算書を見ただけでは発覚しにくく、買収後に判明して企業価値を大きく毀損するケースも少なくありません。

資産の実在性や減損の可能性も含め、財務面のリスクは事前の調査で徹底的に把握しておく必要があります。

法務リスク

法務リスクとは、対象企業が抱える契約や許認可、法令遵守に関する問題が表面化するリスクです。

これらの問題は、放置すると事業の継続そのものを脅かす可能性があるため、軽視できません。

次のようなリスクが代表例として挙げられます。

| 項目 | 想定されるリスク |

| COC条項 | 経営権の移転を理由に、取引先が契約を解除できる条項です。買収等により重要な取引先を失う恐れがあります。 |

|---|---|

| 許認可の引き継ぎ | 事業に必要な許認可が買い手にスムーズに承継できないケースです。買収後に事業を行えなくなる恐れがあります。 |

| コンプライアンス問題 | 社内のハラスメントや未払い賃金、過去の不正などが発覚するケースです。将来的に訴訟へ発展する可能性があります。 |

契約書や許認可の状況を一つひとつ確認し、法務面のリスクを洗い出すことが欠かせません。

経営リスク

経営リスクとは、M&A後の経営統合や事業の将来性に関わるリスクを指します。

異なる企業文化や経営方針を持つ会社同士が一つになるため、統合がうまく進まないと想定したシナジー効果が得られないからです。

| 立場 | 経営リスク |

|---|---|

| 売り手 | 経営方針やビジョンが不明確で、買い手の不安を招き取引が成立しない |

| 買い手 | PMIで社内が混乱し業務効率が低下する。労務管理上の問題の責任を引き継ぐ |

たとえば、両社の基幹システムや業務フローの統合が想定通りに進まず、かえって現場の業務効率が低下してしまうケースがあります。

経営戦略やビジョンを明確にし、統合後の体制まで見据えて準備することが、経営リスクの回避につながります。

人材・組織リスク

人材・組織リスクとは、経営者の交代をきっかけに従業員が離職したり、モチベーションが低下したりするリスクです。

M&Aによって雇用条件や職場環境が変化すると、従業員が将来に不安を感じ、優秀な人材ほど流出しやすくなるためです。

具体的には、キーパーソンとなる役員や技術者が買収後に辞めてしまい、業績が悪化するケースが挙げられます。

労働環境が良くない企業の場合、M&Aをきっかけに大量離職が発生する可能性も否定できません。

取得したノウハウや資産を、自社の人材が使いこなせないという問題が生じることもあります。

ご相談ください

2,000名以上のプロ経営者候補から最適な

後継者を選べる

オーナー様主導で後継者を見極められる

仕組み

後継者を見つけた後に資本の承継が

可能

国内最多100件以上の事業承継実績あり

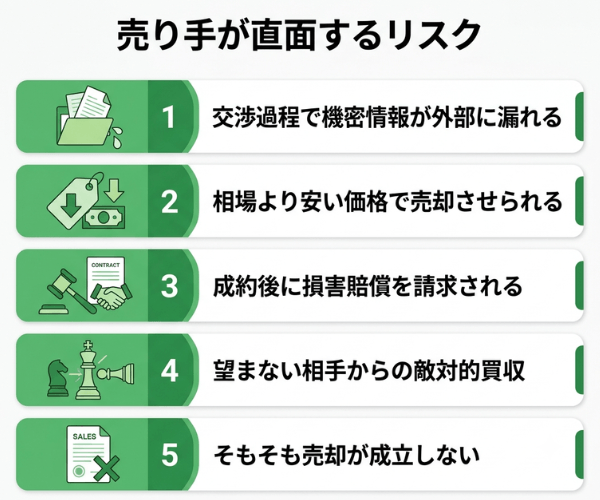

売り手が直面するリスク

会社を売却する売り手側には、買い手とは異なるリスクが存在します。

ここからは、売り手の経営者が特に注意すべき5つのリスクを解説していきます。

交渉過程で機密情報が外部に漏れる

売り手が最も警戒すべきリスクの一つが、交渉過程での情報漏洩です。

M&Aの交渉では、財務情報や顧客情報、技術ノウハウなど、通常は公開しない機密情報を買い手候補に開示する必要があるためです。

たとえば、M&Aを検討している事実そのものが従業員や取引先に漏れると、不安が広がり、人材流出や取引停止を招く恐れがあります。

競合他社が買い手候補だった場合、交渉が破談になった後にノウハウだけを流用されるケースも考えられます。

こうした情報漏洩は、最終的に企業価値を毀損し、売却価格の低下につながりかねません。

相場より安い価格で売却させられる

売り手は、本来の企業価値より安い価格で売却してしまうリスクにも注意が必要です。

未上場企業の場合、上場企業と違って株価指標がなく、適正な相場を売り手自身が把握しにくいことが理由です。

たとえば、M&Aの相場を知らないまま交渉を進めてしまうと、買い手から提示された安い金額が妥当かどうか判断できません。

買い手が「自社が買えば大きく成長させられる」と高圧的な態度で条件交渉に臨んでくるケースもあります。

いったん安い価格で売却が成立してしまうと、後から価格を是正することは事実上できません。

成約後に損害賠償を請求される

売り手には、M&Aの成約後に買い手から損害賠償を請求されるリスクがあります。

契約書に盛り込まれる「表明保証条項」で保証した内容に、事実と異なる点が見つかった場合、その責任を問われるためです。

たとえば、「未払い残業代は存在しない」と表明保証したにもかかわらず、後から多額の未払いが発覚したケースが典型例です。

このような表明保証違反があると、買い手は売り手に対して被った損害の補償を求めることができます。

「売却が終わればすべて完了」と考えていると、思わぬ形で多額の支払い義務が発生する可能性があります。

望まない相手からの敵対的買収

上場企業の経営者にとって、望まない相手からの敵対的買収もリスクの一つです。

たとえば、投資ファンドなどが事前の通告なくTOB(株式公開買付)を行い、株式を買い占めて経営権を握ろうとするケースがあります。

2007年のブルドックソース事件は、投資ファンドによる敵対的買収に対し、企業が防衛策で対抗した有名な事例です。

なお、中小企業のM&Aのほとんどは、双方の同意に基づく友好的なM&Aとして実行されます。

そもそも売却が成立しない

売り手にとって避けたいリスクが、そもそも買い手が見つからず売却が成立しないことです。

M&Aは相手があってこそ成立するものであり、どんなに良い資料を準備しても買い手が現れなければ前に進めないからです。

たとえば、売却条件を頑なに変えなかったり、より良い条件の売り手が他に現れたりすると、交渉が破談になることがあります。

結果としてタイミングを逃し、いつまでも候補が現れないという事態に陥るケースもあります。

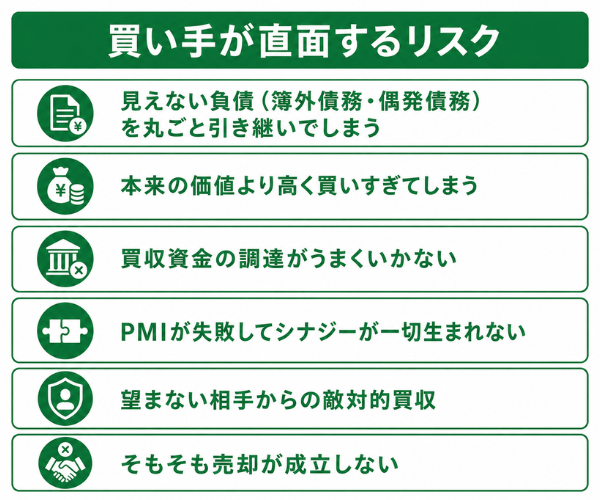

買い手が直面するリスク

会社や事業を買収する買い手側にも、見過ごせないリスクが存在します。

ここでは、買い手が特に注意すべき4つのリスクを解説していきます。

見えない負債(簿外債務・偶発債務)を丸ごと引き継いでしまう

買い手にとって最大の脅威の一つが、見えない負債を丸ごと引き継いでしまうことです。

特に株式譲渡では、対象企業の資産だけでなく、簿外債務や偶発債務といった負債もそのまま承継するためです。

たとえば、買収後に次のような負債が次々と発覚するケースがあります。

- 未払い残業代などの隠れた人件費

- 他社の借入に対する債務保証

- 進行中の訴訟による損害賠償義務

これらは決算書に計上されていないため、通常の調査だけでは見抜くのが難しいという特徴があります。

発覚すれば想定外の多額の支払いが生じ、買収のメリットそのものが失われかねません。

本来の価値より高く買いすぎてしまう

買い手は、対象企業を本来の価値より高く買いすぎてしまう「高値掴み」のリスクにも注意が必要です。

買い手が複数存在する場合、オークションのように価格が高騰し、冷静な判断を失いやすくなるためです。

たとえば大手商社の丸紅は、2012年に米穀物会社ガビロンを買収しましたが、想定したシナジーを得られず度重なる減損処理に至り、高値掴みの典型例とされています。

ファンドが保有する企業は綺麗に見せる工夫が施されている場合もあり、見た目の良さに惑わされる危険があります。

高すぎる価格で買収すると、投資を回収できず、のれんの減損損失を計上する事態にもなりかねません。

買収資金の調達がうまくいかない

買い手にとって、買収資金の調達がうまくいかないこともリスクの一つです。

M&Aには多額の資金が必要となり、調達方法によっては将来の返済が経営の重荷になる可能性があるためです。

代表的な手法である「LBO」のメリット・デメリットは、次のようになります。

| 項目 | 内容 |

|---|---|

| 仕組み | 買収対象企業の資産や将来の収益力を担保に資金を借り入れる |

| メリット | 自己資金が少なくても買収できる |

| デメリット | 金利が高く、事業計画が未達だと返済が困難になる |

資金繰りが行き詰まれば、せっかく買収した事業の継続にも支障をきたしかねません。

無理のない資金計画を立て、自社の財務状況に合った調達手法を選ぶことが重要です。

PMIが失敗してシナジーが一切生まれない

買い手が陥りやすい失敗が、PMI(買収後の経営統合)に失敗し、シナジーが一切生まれないことです。

M&Aの成否を最終的に決めるのは買収後の統合プロセスであり、ここでつまずくと買収の目的そのものが達成できないためです。

たとえばパナソニックは2009年に三洋電機を子会社化しましたが、技術の共通性に欠けてシナジーをほとんど得られず、約2,500億円ののれん減損損失を計上しました。

企業文化や組織体制の違いを軽視すると、社内の対立や人材の流出を招きます。

「M&Aの成立」自体が目的化し、統合後のビジョンが曖昧なままだと、失敗の可能性は一段と高まります。

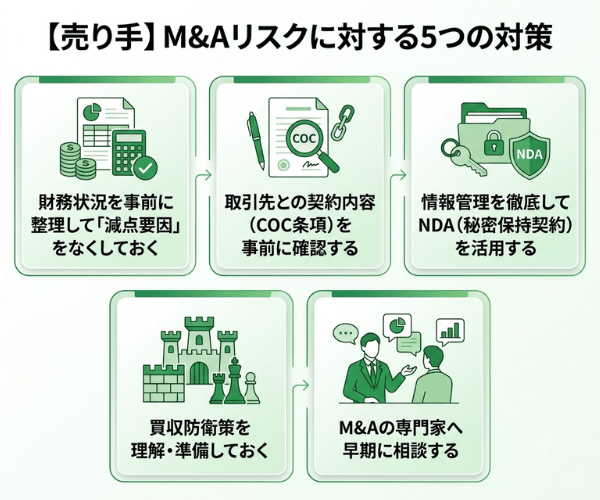

【売り手】M&Aリスクに対する5つの対策

売り手が直面するリスクは、事前の準備と適切な対応によって最小限に抑えることができます。

財務状況を事前に整理して「減点要因」をなくしておく

売り手はまず、自社の財務状況を事前に整理し、評価を下げる「減点要因」をなくしておくことが大切です。

買い手は財務調査でリスクを発見するたびに、その分を価格から差し引いたり、契約条件を厳しくしたりするためです。

たとえば、使途不明な経費や名義株、未払い残業代といった問題を放置したままだと、減額交渉の材料を与えてしまいます。

逆に、こうした懸念を事前に解消し、書類を整然と準備しておけば、買い手に安心感を与えられます。

財務の透明性が高いほど、買い手は価値を正しく評価しやすくなります。

取引先との契約内容(COC条項)を事前に確認する

売り手は、取引先との契約に潜むCOC条項を事前に確認しておく必要があります。

COC条項があると、経営権の移転を理由に取引先が契約を解除でき、M&Aの価値が損なわれる恐れがあるためです。

特に、次のような契約は重点的にチェックしましょう。

- 主要な取引先との売買・業務委託契約

- 金融機関との借入契約

- 事業に必要な許認可に関わる契約

協議が進んだ後にCOC条項の存在が判明すると、売り手も買い手も費やした時間と労力が無駄になってしまいます。

発見した場合は、専門家と連携して取引先から「ウェイバーレター(承諾書)」を取得するなどの事前対策が有効です。

情報管理を徹底してNDA(秘密保持契約)を活用する

情報漏洩を防ぐには、情報管理を徹底し、NDA(秘密保持契約)を活用することが効果的です。

NDAは署名した当事者を法的に拘束する契約であり、機密情報の漏洩や目的外利用を防ぐ役割を果たすためです。

M&AにおけるNDAは、一般的に次の2回のタイミングで締結されます。

- 仲介会社や買い手候補へ初めて情報を開示するとき

- デューデリジェンス(買収調査)を実施する前

契約には、秘密情報の定義や開示できる相手の範囲、利用目的の制限、損害賠償に関する事項などを盛り込みます。

特に「検討目的以外には使用しない」と明記し、違反時の責任を定めておくことが重要です。

買収防衛策を理解・準備しておく

望まない敵対的買収に備えて、買収防衛策を理解し、準備しておくことも有効な対策です。

代表的な防衛策は、以下の通りです。

| 防衛策 | 内容 |

|---|---|

| ポイズンピル(ライツプラン) | 買収者以外の株主に新株予約権を与え、持株比率を引き下げる |

| 黄金株(拒否権付株式) | 重要事項に拒否権を持つ株式を友好的な株主が保有する |

| ホワイトナイト | 友好的な第三者に株式を引き受けてもらう |

従業員持株会などで安定株主を増やし、株主構成を安定させておくことも予防につながります。

自社の株式の状況を踏まえ、必要に応じて防衛策を整えておくと安心です。

M&Aの専門家へ早期に相談する

売り手にとって最も確実な対策は、M&Aの専門家へ早期に相談することです。

M&Aのプロセスは複雑で専門知識を要するため、経営者だけで進めると見落としやトラブルが生じやすいからです。

専門家のサポート内容は、以下の通りです。

- 企業価値の評価や適正な相場の把握

- 契約書のチェックとリスクの洗い出し

- 買い手とのマッチングや交渉のサポート

弁護士や税理士、M&Aアドバイザーといった専門家を活用すれば、リスクマネジメントを効率的に進められます。

多くの仲介会社では無料相談や無料の株価診断を提供しており、早い段階で気軽に活用できます。

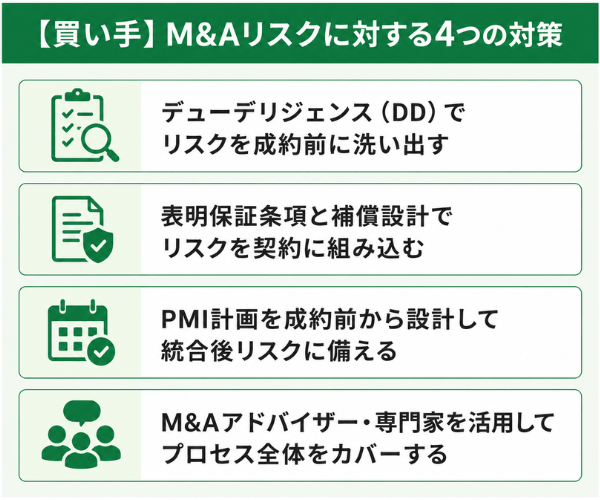

【買い手】M&Aリスクに対する4つの対策

買い手のリスクは、成約前の調査と契約設計、そして統合計画によって大きく軽減できます。

デューデリジェンス(DD)でリスクを成約前に洗い出す

買い手の対策の基本は、デューデリジェンス(DD)でリスクを成約前に洗い出すことです。

DDとは、対象企業の価値やリスクを調査するプロセスであり、見えない負債を発見する最も有効な手段だからです。

DDは、次のような複数の観点から専門家が実施します。

- 財務・税務:簿外債務や偶発債務、資産の実在性を確認する

- 法務:契約内容や許認可、係争中の訴訟を調査する

- ビジネス・労務:事業の将来性や未払い賃金の有無を検証する

これにより、買収後に発覚しがちなリスクを事前に把握できます。

DDで判明したリスクは、価格交渉や契約条件に反映させることで損失を未然に防げます。

時間や情報には限りがあるものの、DDはリスク回避の出発点として欠かせない手続きといえます。

表明保証条項と補償設計でリスクを契約に組み込む

DDで完全に払拭できないリスクは、表明保証条項と補償設計で契約に組み込むことが有効です。

DDは限られた時間で行われるため、すべてのリスクを網羅的に把握できるとは限らないからです。

たとえば労務DDでサービス残業の懸念が出た場合、「未払い残業代は存在しない」と明確に表明保証させます。

主な契約上のリスク移転手段は、次のとおりです。

| 手段 | 内容 |

|---|---|

| 表明保証条項 | 対象企業の状態を売り手が保証し、違反時に損害賠償請求の根拠とする |

| 補償条項 | 特定リスクが顕在化した際に売り手が損害を補償。上限額や請求期間を交渉する |

| 表明保証保険 | 売り手の補償義務を保険会社が肩代わりし、双方の負担を軽減する |

こうした契約設計により、買い手は予期せぬ損失からリスクをヘッジできます。

DDの結果を契約に反映させることが、安全な取引を実現する決め手になります。

PMI計画を成約前から設計して統合後リスクに備える

買い手は、PMI計画を成約前から設計し、統合後のリスクに備えておくことが重要です。

M&Aの成否は買収後の統合で決まるため、成約してから準備を始めるのでは手遅れになりやすいからです。

DDで得た情報は、統合を円滑に進めるための羅針盤となり、課題を具体的なアクションプランに落とし込めます。

- 経営・組織体制:意思決定の仕組みや人事制度を統合する

- 業務・システム:業務フローや基幹システムをすり合わせる

- 企業文化:価値観や社内コミュニケーションの融和を図る

従業員への丁寧な説明や、キーパーソンの処遇の明確化も、人材流出を防ぐうえで欠かせません。

成約前からPMIを設計しておくことで、統合後のリスクを最小限に抑えられます。

M&Aアドバイザー・専門家を活用してプロセス全体をカバーする

買い手も、M&Aアドバイザーや専門家を活用し、プロセス全体をカバーすることが大切です。

M&Aは調査から交渉、契約、統合まで幅広い専門知識を要し、自社のリソースだけでは対応しきれないからです。

たとえばDDの段階では、財務系・法務系の専門家を起用してリスクを精密に調査します。

プロジェクト全体の進行については、買い手側のFA(フィナンシャル・アドバイザー)や戦略コンサルタントにリードを依頼することもできます。

専門家を起用すれば、リスクマネジメントを効率的かつ効果的に実施でき、判断の精度も高まります。

後継者問題・事業承継は日本プロ経営者協会にご相談ください

日本プロ経営者協会は、国内最大級のプロ経営者ネットワークを活用し、中小企業の事業承継課題の解決に豊富な実績を持つ組織です。

経験豊富なプロ経営者が、後継者問題の解決からM&Aによる第三者承継、そして買収後の経営統合(PMI)まで、幅広いソリューションを提供いたします。

本記事で解説した財務・法務・人材といったリスクの洗い出しから、企業価値の評価、契約交渉、承継後の経営方針の策定まで、一貫してサポートいたします。

親族内承継から第三者承継まで、あらゆる承継パターンに対応いたします。

事業承継や後継者問題でお悩みの方は、ぜひ一度日本プロ経営者協会までご相談ください。

人手不足倒産の主要因である「後継者難型」や「従業員退職型」に直面する企業に対し、経験豊富なプロ経営者が経営の立て直しから事業承継まで、幅広いソリューションを提供いたします。

| 日本プロ経営者協会の概要 | |

|---|---|

| 名称 | 一般社団法人日本プロ経営者協会 |

| 設立日 | 2019年7月 |

| 活動内容 | プロ経営者によるセミナーの開催 企業への経営者の紹介 経営者に関する調査・研究 書籍の出版 |

| 代表理事 | 堀江 大介 |

| 所在地 | 東京都千代田区丸の内1-6-2 新丸の内センタービルディング21階 |

| URL | https://www.proceo.jp/ |

まとめ

M&Aを成功させるには、財務・法務・経営・人材という4つのリスクを理解し、売り手・買い手それぞれの立場で潜む落とし穴を把握したうえで、デューデリジェンスやNDA、PMI計画といった具体的な対策を講じることが大切です。

今回紹介したポイントを押さえ、自社が直面するリスクを一つひとつ洗い出して事前に備えることで、M&Aを事業の成長や円滑な事業承継へとつなげていきましょう。