「事業譲渡にかかる税金は?」

「売り手と買い手では発生する税金にどんな違いがある?」

事業譲渡でかかる税金は、売り手が法人か個人か、また譲渡する資産の内容によって決まります。

売り手側では、譲渡によって利益が出た場合に法人税や所得税が課されるほか、譲渡対象に課税資産が含まれる場合は消費税も発生します。

一方、買い手側では、取得する資産に応じて消費税や不動産取得税、登録免許税などの負担が生じます。

つまり、事業譲渡は「売却価格=手元に残る金額」ではありません。税金を考慮せずに進めると、想定よりも売り手の手残りが少なくなったり、買い手の取得コストが膨らんだりする可能性があります。

本記事では、事業譲渡にかかる税金を売り手・買い手別に整理し、株式譲渡との違いや具体的な計算方法までわかりやすく解説します。

これから事業譲渡を検討している経営者の方は、ぜひ参考にしてください。

日本プロ経営者協会のコラムでは、経営人材・事業承継・企業改革に関する情報を扱うメディアとして、企業・経営者が適切な意思決定を行えるよう、以下の方針に基づきコンテンツを制作しています。

- 公的機関・業界団体・調査機関のデータを参照

- 事業承継・M&A・経営人材に関する制度・実務を踏まえた解説

- 実際の経営事例・ケーススタディに基づく情報提供

当サイトの記事は、以下の公的機関・調査データを参考にしています。

| 経済産業省 | ミラサポplus |

|---|---|

| 中小企業庁 | 事業承継 |

| 帝国データバンク | 倒産レポート |

| 日本政策金融公庫 | 事業承継マッチング支援 |

単なる情報提供にとどまらず、経営判断に必要な一次情報・実務知見をもとにコンテンツを設計しています。

当記事を掲載している一般社団法人日本プロ経営者協会は、プロ経営者の育成・マッチングを通じて、企業の成長支援や後継者探しを含む事業承継課題の解決に取り組んでいます。

事業譲渡とは「会社の事業の一部または全部を他社へ売却すること」

事業譲渡とは、会社が営む事業の一部もしくは全部を、対価と引き換えに他の企業へ売却するM&Aスキームの一種です。

- 譲渡対象を売り手と買い手の交渉で柔軟に選べる

- 売却益は会社(法人)に入る

- 簿外債務などの不要なリスクを買い手が引き継がない

- 契約や許認可は個別に引き継ぎが必要になる

事業譲渡では「事業」だけを売買対象とするため、会社法人格はそのまま売り手側に残る仕組みになっています。

設備や不動産などの有形資産、特許権やノウハウなどの無形資産、取引先との契約、従業員の雇用契約などを、譲渡対象として選別したうえで個別に移転していきます。

このように事業譲渡は、特定の事業のみを切り離して譲渡できる柔軟性が魅力のM&A手法であり、事業承継や事業の選択と集中を目的に多く活用されています。

株式譲渡との違いは「事業を売るか会社を売るか」という点

事業譲渡と株式譲渡の最大の違いは、売却対象が「事業そのもの」か「会社の株式」かという点にあります。

事業譲渡は会社が事業を売る取引であるのに対し、株式譲渡は株主が保有する株式を売却して経営権ごと会社を引き渡す取引です。

| 比較項目 | 事業譲渡 | 株式譲渡 |

|---|---|---|

| 取引の当事者 | 会社 | 株主 |

| 対価の受け取り手 | 会社(法人) | 株主(個人または法人) |

| 譲渡対象 | 選別した事業・資産 | 会社全体(株式) |

| 簿外債務の引き継ぎ | なし | あり |

| 消費税 | 課税対象 | 非課税 |

| 主な税金(売り手) | 法人税等 | 個人:所得税20.315%/法人:法人税 |

このように、両者は対象物・課税の仕組み・手続きの複雑さなど多くの点で違いがあり、自社の目的に合わせてスキームを選択することが大切になります。

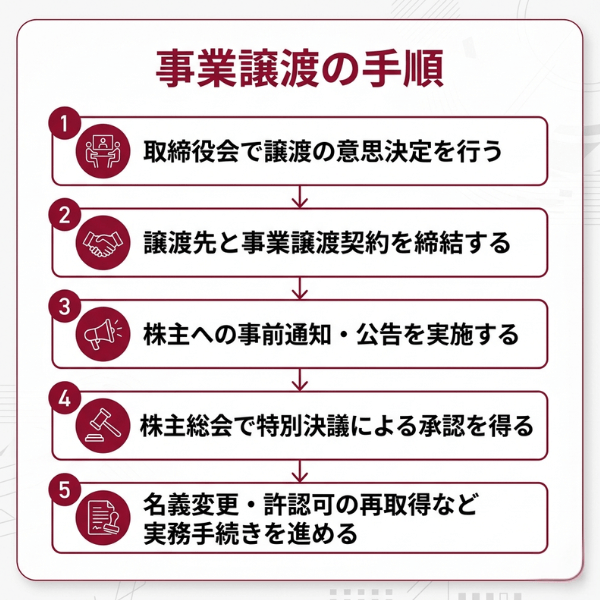

事業譲渡の手順

事業譲渡を行う際は、会社法に基づいた一定の手続きを順序立てて進める必要があります。

会社法では、譲渡企業・譲受企業の双方に取締役会の承認や株主総会の特別決議といった重要なステップが定められており、これを怠ると譲渡が無効になるリスクもあります。

ここでは、事業譲渡の基本的な流れを解説します。

取締役会で譲渡の意思決定を行う

事業譲渡は、取締役会で譲渡の意思決定を正式に行うことから始まります。

会社法362条4項では、重要な財産の処分は取締役会の決議事項と定められており、事業譲渡はこれに該当する重要な経営判断とされているからです。

取締役会では、譲渡の目的・対象事業・想定される譲渡先・概算の譲渡価額などについて、取締役の過半数の出席と過半数の賛成によって承認を得ます。

- 譲渡対象の事業範囲

- 譲渡先候補の選定方針

- 想定される譲渡対価

- 株主総会の招集に関する事項

なお、取締役会非設置会社の場合は、取締役の過半数による決定で代替されます。

取締役会で方針をしっかり固めておくことで、その後の譲渡先との交渉や各種手続きをスムーズに進められるようになります。

譲渡先と事業譲渡契約を締結する

取締役会での意思決定後は、譲渡先となる相手企業との間で「事業譲渡契約」を締結します。

会社法には事業譲渡契約の内容について具体的な規定はありませんが、一般的には譲渡対象事業の範囲、譲渡対価とその支払方法、譲渡期日、従業員の取り扱い、競業避止義務などを記載します。

- 譲渡対象となる事業・資産・負債の範囲

- 譲渡対価および支払方法

- 譲渡日(クロージング日)

- 従業員の引き継ぎ条件

- 競業避止義務の内容と期間

- 表明保証および補償条項

契約内容に不備があると後々のトラブルにつながるため、弁護士や税理士など専門家のサポートを受けて慎重に作成するようにしてください。

株主への事前通知・公告を実施する

事業譲渡契約を締結した後は、株主に対して事業譲渡を行う旨を事前に通知または公告する手続きが必要になります。

これは、反対株主に「株式買取請求権」を行使する機会を与えるために設けられている、会社法上の重要なプロセスだからです。

事業譲渡の効力発生日の20日前までに、株主への通知もしくは公告を実施します。

- 効力発生日の20日前までに通知または公告を行う

- 反対株主は株式買取請求権を行使できる

- 株主総会招集通知は原則2週間前までに発送する

- 非公開会社の場合は1週間前までで足りる場合がある

事前通知や公告を怠ると法的な手続き不備とみなされ、後日株主から譲渡そのものの効力を争われる可能性があります。

株主総会で特別決議による承認を得る

事業譲渡を実施するには、原則として株主総会の特別決議による承認を得る必要があります。

会社法467条において、事業の全部または重要な一部を譲渡する場合は、株主の利益に重大な影響を及ぼすため、特別決議による承認が義務付けられているからです。

ただし、以下のようなケースでは株主総会の決議が不要になります。

- 譲渡資産の帳簿価額が総資産額の5分の1以下の「簡易事業譲渡」

- 譲受会社が議決権の90%以上を持つ「略式事業譲渡」

これらの例外規定を活用することで、手続きを簡素化できるケースもあります。

特別決議は事業譲渡の効力発生日の前日までに実施する必要があるため、計画的なスケジュール管理が欠かせません。

名義変更・許認可の再取得など実務手続きを進める

株主総会での承認後は、実際に事業を移転させるための実務手続きを順次進めていきます。

事業譲渡では包括的承継ではなく個別承継となるため、各種契約や許認可、不動産の名義変更などを一つひとつ手続きする必要があるからです。

- 不動産の所有権移転登記

- 取引先との契約の再締結

- 従業員との雇用契約の再締結

- 各種許認可の再取得(買い手側)

- 賃貸契約や光熱費・通信費などの名義変更

- 公正取引委員会への届出(一定規模以上の場合)

特に事業に許認可が必要な業種では、買い手企業が新たに許認可を取得しなければ事業を継続できません。

こうした実務手続きは想像以上に時間と労力がかかるため、事前にチェックリストを作成し、関係者と連携しながら計画的に進めることが重要です。

事業譲渡で発生する税金と計算方法【売り手側】

事業譲渡の売り手側には、主に「法人税等」と「消費税」の2種類の税金が発生します。

売り手が個人事業主の場合は、これに加えて所得税や住民税が課税対象となるため、自社の状況に応じた税務処理を理解しておくことが重要です。

ここでは、売り手側にかかる各税金の仕組みと計算方法を解説していきます。

消費税【売り手側】

事業譲渡の売り手側では、譲渡する資産のうち課税対象資産に対して消費税が発生します。

消費税の計算式は「課税資産の合計額 × 消費税率10%」で算出され、買い手から受け取った消費税を売り手が国に納付する仕組みとなっています。

課税対象となる資産と非課税資産は、以下の通りに区分されます。

| 区分 | 該当する資産 |

|---|---|

| 課税資産 | 棚卸資産 有形固定資産(建物、機械、車両等) 無形固定資産 のれん(営業権) |

| 非課税資産 | 土地 有価証券 債権(売掛金など) |

譲渡対価が1億円で、うち課税資産が8,000万円、非課税資産(土地)が2,000万円の場合、消費税額は8,000万円×10%=800万円となります。

赤字企業であっても消費税は発生する点に注意が必要です。

法人税等

売り手が法人の場合、事業譲渡によって生じた譲渡益に対して法人税等が課税されます。

法人税等の実効税率は約30〜34%程度で、計算式は「(譲渡価額 − 譲渡資産の簿価) × 法人実効税率」となります。

譲渡価額が2億円、譲渡資産の簿価が1億円の場合、譲渡益は1億円となり、法人税等は1億円×34%=3,400万円程度になります。

ただし、以下のようなケースでは税負担が軽減される可能性があります。

- 繰越欠損金がある場合は譲渡益と相殺できる

- 役員退職慰労金を支給して譲渡益を圧縮できる

- 譲渡損が出た場合は他の益金と通算できる

このように、譲渡益の計算と節税対策のシミュレーションを事前に行うことで、税負担を最適化することが可能になります。

売り手が個人事業主の場合に発生する「所得税」と「住民税」

売り手が個人事業主の場合は、譲渡する資産の種類に応じて所得税と住民税が課税されます。

個人の所得税は所得の種類によって「総合課税」と「分離課税」に区分され、譲渡する資産がどの所得区分に該当するかによって税額計算が異なるためです。

| 譲渡資産 | 所得区分 | 課税方式 |

|---|---|---|

| 土地、建物 | 譲渡所得 | 分離課税 |

| 機械、車両、営業権など | 譲渡所得 | 総合課税 |

| 棚卸資産 | 事業所得 | 総合課税 |

| 売掛金、貸付金 | 事業所得 | 総合課税 |

総合課税の場合は他の所得と合算したうえで所得税率5〜45%の累進課税が適用され、住民税10%が加算されます。

分離課税となる土地・建物の譲渡では、所有期間に応じて長期譲渡所得(20.315%)または短期譲渡所得(39.63%)の税率が適用されます。

個人事業主は廃業届の提出や予定納税の減額申請なども必要になるため、税理士に相談しながら進めるのがおすすめです。

事業譲渡の譲受側に発生する税金と計算方法【買い手側】

事業譲渡の買い手側には、「消費税」「不動産取得税」「登録免許税」という3つの税金が発生します。

買い手側の税負担は譲渡対象資産の内容によって大きく変動するため、事前にどの程度の負担が生じるかを把握しておくことが重要です。

ここでは、買い手側に発生する各税金の内容と計算方法を解説していきます。

消費税【買い手側】

事業譲渡の買い手側は、譲渡対価のうち課税資産に相当する金額に対して消費税を売り手に支払う義務があります。

買い手は売り手から受領した請求書等に基づいて消費税相当額を支払い、後日自社の消費税申告において「仕入税額控除」として処理することになります。

- 課税資産(建物、機械、棚卸資産、のれん等)に10%の消費税が課される

- 土地や有価証券などの非課税資産には消費税がかからない

- 資金繰り上、譲渡対価とは別に消費税分の現金準備が必要

- 自社の課税売上割合によっては仕入税額控除の額が変動する

課税資産が5,000万円ある事業を譲り受ける場合、買い手は消費税500万円を売り手に追加で支払う必要があります。

予想以上に大きな金額になることもあるため、事前のシミュレーションが欠かせません。

不動産取得税

譲り受ける事業に土地や建物が含まれている場合、買い手側には不動産取得税が課税されます。

不動産取得税は不動産の取得という行為に対して課される地方税であり、事業譲渡による不動産の取得もこの課税対象に該当するためです。

不動産取得税の計算式は「固定資産税評価額 × 税率」で、税率は土地・住宅が原則3%、住宅以外の建物は4%となっています。

| 対象 | 税率 | 軽減措置 |

|---|---|---|

| 土地 | 3% | 課税標準を1/2に軽減 |

| 住宅 | 3% | 一定要件で控除あり |

| 住宅以外の建物 | 4% | 原則なし |

なお、中小企業等経営強化法に基づく経営力向上計画の認定を受けた場合、不動産取得税の軽減措置が適用されるケースもあります。

評価額が高額な不動産が含まれる場合は税負担も大きくなるため、軽減措置の活用も含めた検討が必要です。

登録免許税

不動産を取得した買い手側は、所有権移転登記の際に登録免許税を納める必要があります。

登録免許税の計算式は「固定資産税評価額 × 税率」で、土地の所有権移転登記の場合は本則2.0%、令和8年3月31日までの登記であれば軽減税率1.5%が適用されます。

- 土地の所有権移転:本則2.0%(軽減1.5%)

- 建物の所有権移転:2.0%

- 抵当権設定登記:債権額の0.4%

評価額1億円の土地を取得する場合、登録免許税は1億円×1.5%=150万円となります。

不動産取得税と合わせると、不動産を含む事業譲渡では数百万円単位の税負担が発生する可能性があるため、資金計画にしっかり織り込んでおきましょう。

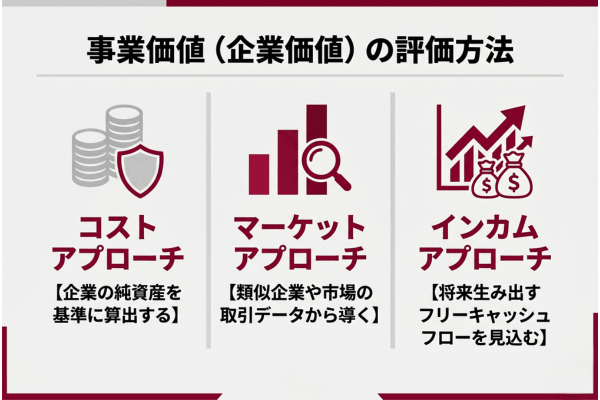

事業価値(企業価値)の評価方法

事業譲渡における譲渡価額を決めるには、対象事業の「事業価値(企業価値)」を客観的に算定する必要があります。

事業価値の評価方法には大きく分けて「コストアプローチ」「マーケットアプローチ」「インカムアプローチ」の3種類があり、それぞれ着眼点や算出ロジックが異なります。

コストアプローチ【企業の純資産を基準に算出する】

コストアプローチは、企業が保有する純資産を基準にして事業価値を算出する評価方法です。

貸借対照表に計上されている資産と負債の差額を企業価値とみなすため、客観性が高くシンプルに算定できる点が大きな特徴となっています。

- 簿価純資産法:貸借対照表上の純資産額をそのまま企業価値とする

- 時価純資産法:資産・負債を時価評価したうえで純資産額を算出する

中小企業のM&Aでは、時価純資産額に営業権(営業利益の2〜5年分)を加算する「時価純資産+営業権法」も実務上よく用いられています。

例えば時価純資産が3億円、年間営業利益が5,000万円の企業を3年分の営業権で評価する場合、事業価値は3億円+5,000万円×3年=4億5,000万円と算出されます。

ただし、コストアプローチは将来の収益力を反映できないというデメリットがあるため、成長企業には適さないケースもあるのです。

マーケットアプローチ【類似企業や市場の取引データから導く】

マーケットアプローチは、株式市場やM&A市場における類似企業の取引データを基準に事業価値を算定する手法です。

実際の市場取引価格を参考にするため客観性が高く、第三者からも納得を得やすい評価結果が得られるという特徴があります。

- 類似企業比較法(マルチプル法):類似する上場企業のPERやEBITDA倍率を基準に算定する

- 類似取引比較法:過去の類似M&A取引事例を基準に算定する

例えば、業種・規模が類似する上場企業のEV/EBITDA倍率が平均6倍であり、対象企業のEBITDAが1億円の場合、企業価値は1億円×6倍=6億円と算出されます。

ただし、中小企業の場合は同じビジネスモデルで同規模の上場企業を探し出すことが難しく、比較対象を見つけにくいという課題があります。

そのため、実務ではコストアプローチやインカムアプローチと組み合わせて活用されるケースが一般的です。

インカムアプローチ【将来生み出すフリーキャッシュフローを見込む】

インカムアプローチは、対象事業が将来生み出すと予測されるキャッシュフローや利益を基準に企業価値を評価する手法です。

事業の将来性や収益力を価値に反映できる点が大きな魅力で、シナジー効果も加味した評価が可能になります。

- DCF法:将来のフリーキャッシュフローを現在価値に割り引いて算定

- 収益還元法:将来の予測利益を一定の還元率で割り戻して算定

- 配当還元法:将来の配当額を基準に算定

DCF法では、将来5〜10年程度のフリーキャッシュフローを予測し、割引率(WACCなど)で現在価値に割り引いて企業価値を算出します。

ただし、インカムアプローチは将来予測に依存するため、事業計画の精度や割引率の設定によって評価額が大きく変動するというデメリットがあります。

倒産寸前の企業など事業継続が難しいケースには適さないため、安定的に収益を生み出している企業に向いている評価手法といえるでしょう。

事業譲渡を選ぶメリット

事業譲渡には、譲渡企業(売り手)と譲受企業(買い手)の双方にさまざまなメリットがあります。

譲渡対象を柔軟に選択できる点や、リスクを限定できる点など、事業譲渡ならではの特徴が、他のM&A手法にはない強みとして活用されています。

以下では、売り手・買い手それぞれのメリットを解説していきます。

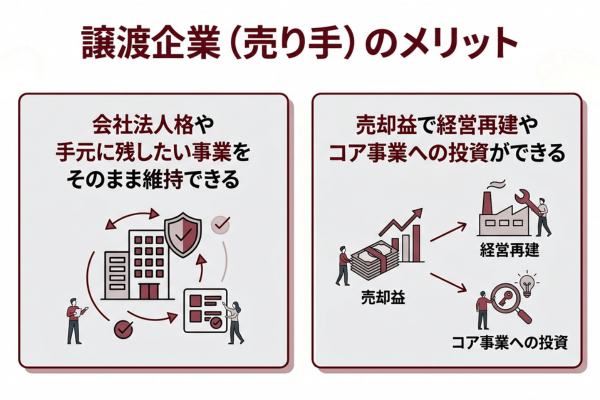

譲渡企業(売り手)のメリット

事業譲渡を選択する売り手側には、会社の存続と資金獲得の両方を実現できる大きなメリットがあります。

会社法人格や手元に残したい事業をそのまま維持できる

事業譲渡の最大のメリットは、譲渡したい事業のみを切り出して売却できる点にあります。

会社法人格自体は売り手側に残り続けるため、他の事業を継続しながら一部事業のみを譲渡する「選択と集中」が可能になります。

- 不採算事業のみを売却し、コア事業に経営資源を集中する

- 採算性の低い部門を切り離して財務体質を改善する

- 後継者のいない一部事業のみを第三者に承継する

例えば、製造業と小売業を兼業する企業が小売部門のみを譲渡すれば、製造業に経営資源を集中できるだけでなく、譲渡対価を製造設備の更新投資に充てることも可能になります。

会社そのものを失わずに事業の再構築ができる点は、株式譲渡にはない事業譲渡ならではの大きなメリットです。

売却益で経営再建やコア事業への投資ができる

事業譲渡で得た売却益を活用することで、経営再建やコア事業への戦略的投資が可能になります。

事業譲渡の対価は会社に直接支払われるため、その資金を自社の成長戦略や財務改善に柔軟に充てることができるからです。

- 借入金の返済による財務体質の改善

- コア事業の設備投資や研究開発への再投資

- 新規事業や成長分野への参入資金

- 従業員への待遇改善や人材投資

例えば、年商10億円の企業が不採算部門を3億円で譲渡し、その資金で主力事業の生産設備を刷新したケースでは、譲渡後数年で全社の利益率が大幅に改善した事例もあります。

このように、事業譲渡は単なる「事業の切り売り」ではなく、企業の戦略的な再編手段として活用できる手法です。

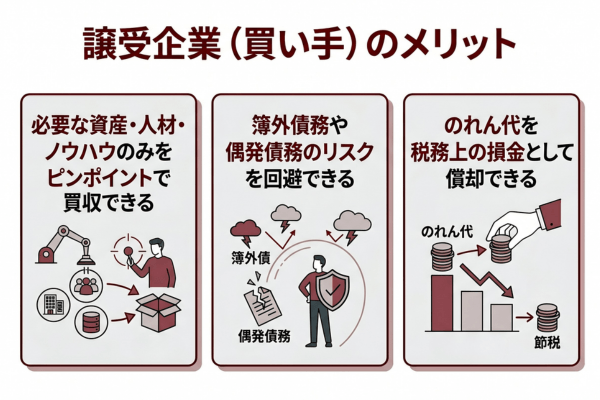

譲受企業(買い手)のメリット

買い手企業にとっての事業譲渡は、リスクを抑えながら必要な経営資源を効率的に取得できる魅力的なM&A手法です。

必要な資産・人材・ノウハウのみをピンポイントで買収できる

事業譲渡では、買い手が必要とする資産・人材・ノウハウのみを選んで取得することが可能です。

これは事業譲渡が「個別承継」というスキームであり、譲渡対象を売り手と買い手の交渉で自由に選別できるためです。

- 設備や不動産などの有形資産

- 特許権や顧客リストなどの無形資産

- 必要な従業員や経営ノウハウ

- 引き継ぎたい取引先との契約

例えば、新規分野に参入したい企業が、その分野の技術と人材を保有する事業のみを譲り受ければ、ゼロから人材育成や設備投資をするよりも短期間で事業を立ち上げられます。

買収資金が限られている場合でも、本当に必要な部分だけを選んで購入できるため、投資効率を最大化することが可能です。

簿外債務や偶発債務のリスクを回避できる

事業譲渡では、簿外債務や偶発債務といった隠れたリスクを買い手が引き継がずに済むという大きなメリットがあります。

事業譲渡は包括承継ではなく個別承継であり、契約書に明記された資産・負債のみが移転対象となるためです。

株式譲渡では会社全体を引き継ぐため、未払い残業代や訴訟リスク、税務上の問題など、貸借対照表に現れない債務まで承継してしまう可能性があります。

- 簿外債務(帳簿に計上されていない債務)

- 偶発債務(将来発生する可能性のある債務)

- 過去の税務リスクや訴訟リスク

- 取引先との不利な契約条件

例えば、過去の労務トラブルで将来訴訟リスクのある会社を株式譲渡で取得すると、買い手がそのリスクを引き継ぐことになりますが、事業譲渡なら譲渡対象から除外できます。

買い手企業にとっては、不要なリスクを抱え込まずに必要な事業のみを取得できる、安全性の高いスキームです。

のれん代を税務上の損金として償却できる

事業譲渡における大きな税務メリットの1つに、「のれん代」を税務上の損金として償却できる点があります。

事業譲渡で発生したのれん(資産調整勘定)は、税務上5年間(60ヶ月)で均等償却することが認められており、毎期の損金として計上できるからです。

- のれん代5,000万円を5年で均等償却 → 毎年1,000万円の損金算入

- 法人実効税率34%とすると、毎年340万円の節税効果

- 5年間で合計1,700万円の税負担軽減

株式譲渡では原則としてのれんの損金算入ができないため、この点は事業譲渡を選ぶ大きなインセンティブとなります。

買い手企業にとっては、初期投資の負担を税務面でカバーできる仕組みとして大きなメリットがあるのです。

事業譲渡のデメリットと注意点

事業譲渡にはさまざまなメリットがある一方で、売り手・買い手の双方に注意すべきデメリットも存在します。

特に手続きの煩雑さや競業避止義務などは、事前に把握しておかないと譲渡後の事業運営に大きな影響を及ぼす可能性があります。

ここでは、売り手・買い手それぞれのデメリットと注意点を解説していきます。

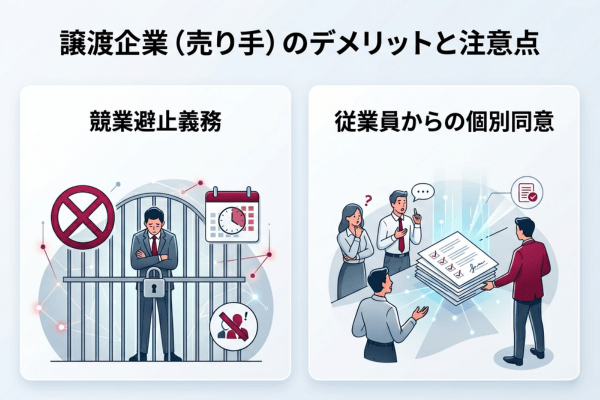

譲渡企業(売り手)のデメリットと注意点

売り手側には、譲渡後の事業活動に制約が生じるデメリットがあるため、事前の対策が重要になります。

競業避止義務により同種事業を一定期間営めない

事業譲渡を行った売り手は、原則として一定期間・一定地域内で同種の事業を営むことができません。

これは会社法21条で定められた「競業避止義務」であり、買い手が譲り受けた事業の価値を保護することを目的とした規定です。

- 期間:原則20年間(特約で最大30年まで延長可能)

- 地域:同一市町村および隣接市町村

- 対象:同種の事業

例えば、東京都新宿区で飲食店を譲渡した場合、新宿区および隣接する区での同種の飲食店経営が20年間制限されることになります。

ただし、契約によって期間や地域を短縮・拡大することも可能であり、実際の交渉では5〜10年程度に設定されるケースも多く見られます。

事業譲渡後に同種事業で再起を図りたい場合は、契約交渉の段階で競業避止義務の内容を慎重に協議しておくことが必要です。

従業員からの個別同意が必要になる

事業譲渡では、対象事業の従業員を引き継ぐ際に一人ひとりから個別の同意を得る必要があります。

事業譲渡が個別承継であり、株式譲渡のように雇用契約が自動的に承継されないためです。

- 全従業員に対して個別に説明と同意取得が必要

- 退職や転籍拒否のリスクがある

- 労働条件の引き下げには特に慎重な対応が必要

- 重要な従業員が引き継がれないと事業価値が大きく毀損する

例えば、技術職の中核メンバーが転籍を拒否した場合、買い手にとっての事業価値が大きく低下し、最悪の場合は譲渡そのものが破談になるケースもあります。

実務では、譲渡交渉の早い段階から従業員へのコミュニケーションを丁寧に行い、待遇面での不安を解消することが重要です。

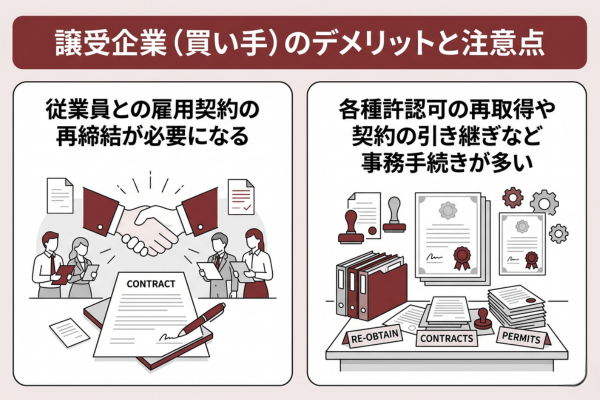

譲受企業(買い手)のデメリットと注意点

買い手側には、譲り受けた事業を実際に運営するまでに多くの実務手続きが発生するというデメリットがあります。

従業員との雇用契約の再締結が必要になる

買い手企業は、譲り受ける事業の従業員と個別に新たな雇用契約を結び直す必要があります。

事業譲渡では雇用契約が自動承継されないため、買い手側で改めて従業員と労働条件を合意したうえで契約を締結する必要があるからです。

- 各従業員との個別面談と労働条件の説明

- 給与・賞与・退職金などの待遇条件の調整

- 社会保険・労働保険の加入手続き

- 就業規則の適用方法の調整

譲渡前後で給与体系や福利厚生が異なる場合、従業員の不満を招かないよう慎重な制度調整が必要になります。

また、退職金制度の引き継ぎについても、勤続年数の通算や算定基準の統一など、複雑な対応が求められるケースが多いです。

各種許認可の再取得や契約の引き継ぎなど事務手続きが多い

事業譲渡では、買い手側で各種許認可の再取得や契約の再締結など、多くの事務手続きが必要になります。

事業譲渡が個別承継であり、許認可や契約は売り手から買い手へ自動的には引き継がれない仕組みとなっているからです。

- 飲食店営業許可、建設業許可など事業に必要な許認可の再取得

- 取引先との売買契約・業務委託契約の再締結

- 不動産の所有権移転登記

- 賃貸借契約や光熱費・通信費などの名義変更

- リース契約の引き継ぎ手続き

許認可の再取得には数ヶ月単位の時間がかかるケースもあり、譲渡日に間に合わなければ事業を継続できないリスクがあります。

また、取引先との契約再締結では、相手方が条件変更を求めてくる可能性もあるため、交渉に時間と労力を要するケースが多いです。

事業譲渡で発生する税金以外の費用

事業譲渡では税金以外にも、専門家への報酬や各種実務費用など多くのコストが発生します。

事業譲渡で発生する主な税金以外の費用は、以下の通りです。

| 費用項目 | 概要 | 費用相場 |

|---|---|---|

| M&A仲介手数料 | 譲渡先の選定や交渉サポートにかかる費用 | 譲渡価額の3〜5%(レーマン方式) |

| 弁護士費用 | 契約書作成や法務デューデリジェンス | 100〜500万円 |

| 税理士・会計士費用 | 財務デューデリジェンスや税務相談 | 50〜300万円 |

| 司法書士費用 | 登記手続きの代行 | 1件あたり5〜20万円 |

| 印紙税 | 事業譲渡契約書に貼付する収入印紙 | 契約金額により変動 |

| 公告費用 | 株主への公告にかかる費用 | 1回あたり4〜10万円 |

例えば、譲渡価額3億円の事業譲渡では、仲介手数料だけで1,500万円〜2,000万円程度かかるケースもあります。

上記の費用は譲渡価額に応じて変動するため、譲渡計画の段階で総コストを把握しておくことが重要です。

複数の専門家から見積もりを取り、サービス内容と費用のバランスを比較することで、コストを最適化できます。

事業譲渡にかかる税金の負担を抑える節税対策

事業譲渡では多額の税金が発生するため、節税対策によって手取り額や投資効率を大きく改善できます。

ここでは、売り手側・買い手側それぞれの節税対策を紹介します。

売り手側でできる節税対策

売り手側の節税対策のポイントは、課税対象となる「譲渡益」をいかに圧縮するかという点にあります。

譲渡益が圧縮できれば、それに連動して法人税等の納税額も減少するため、手取り額の最大化につながるからです。

売り手側で活用できる節税対策は、以下の通りとなります。

| 節税対策 | 詳細 |

| 役員退職慰労金の支給 | 事業譲渡時に役員が退任する場合、退職慰労金を支給することで譲渡益を圧縮できる |

|---|---|

| 繰越欠損金の活用 | 過去の欠損金を譲渡益と相殺することで課税所得を減らす |

| 譲渡時期の調整 | 期首近くに事業譲渡を実行することで、決算までに節税対策を講じる時間を確保する |

| 諸経費の計上 | 譲渡年度に必要経費を活用することで譲渡益を圧縮する |

例えば、譲渡益が1億円発生する見込みの企業が、退任する役員に5,000万円の退職慰労金を支給すれば、課税対象となる譲渡益は5,000万円に圧縮され、法人税等は約1,700万円の負担軽減につながります。

ただし、いずれも要件を満たす必要があるため、税理士などの専門家と相談しながら進めることをおすすめします。

買い手側でできる節税対策

買い手側の代表的な節税対策は、「のれん代(営業権)の均等償却」を活用する方法です。

事業譲渡で発生したのれんは税務上5年間で均等償却でき、毎期の損金として計上することで法人税の節税効果が得られます。

買い手側で取り組める節税対策には、以下のようなものがあります。

| 節税対策 | 詳細 |

| のれん代の5年均等償却 | 毎期の損金算入により法人税を圧縮 |

|---|---|

| 減価償却資産の有効活用 | 取得した資産の減価償却を通じて損金算入 |

| 中小企業経営強化税制の活用 | 一定の要件を満たすことで税額控除や即時償却が可能 |

| 不動産取得税・登録免許税の特例措置 | 経営力向上計画の認定による軽減措置の活用 |

のれん代5,000万円が発生した場合、毎年1,000万円を5年間損金算入でき、法人実効税率34%として計算すると毎年340万円、5年間で1,700万円の節税効果が得られます。

また、中小企業者等が認定経営力向上計画に基づいて事業承継を行う場合、不動産取得税や登録免許税の軽減措置を活用することで、初期コストを大幅に抑えることも可能です。

事業譲渡の税金に関するよくある質問

事業譲渡と会社分割は税金にどんな違いがある?

事業譲渡と会社分割では、消費税や不動産取得税の扱いに大きな違いがあります。

| 税金 | 事業譲渡 | 会社分割 |

|---|---|---|

| 消費税 | 課税対象 | 課税対象外 |

| 法人税 | 譲渡益に課税 | 適格要件を満たせば繰延可能 |

| 不動産取得税 | 課税 | 一定要件で非課税 |

| 登録免許税 | 通常税率 | 軽減税率の適用あり |

例えば評価額1億円の土地を移転する場合、事業譲渡では不動産取得税150万円+登録免許税150万円=合計300万円かかりますが、適格会社分割なら不動産取得税が非課税となり、税負担を大幅に抑えられます。

ただし会社分割は手続きが複雑で、債権者保護手続きなどの対応も必要になります。

譲渡対象や状況に応じて、どちらのスキームが適しているか専門家と相談して選択することが重要です。

事業譲渡の税務処理は?

事業譲渡の税務処理は、売り手側と買い手側で異なる仕訳と処理が必要になります。

- 譲渡資産・負債を簿価で減らす

- 受領した対価を計上する

- 差額を「事業譲渡益」または「事業譲渡損」として計上

- 譲渡益は法人税の課税対象となる

- 譲り受けた資産・負債を時価で計上

- 譲渡対価との差額を「のれん」または「負ののれん」として計上

- のれんは税務上5年間で均等償却

例えば、譲渡価額1億円、譲渡資産の簿価6,000万円、時価純資産7,000万円の事業譲渡では、売り手で4,000万円の譲渡益、買い手で3,000万円ののれんが計上されます。

事業譲渡を無償で行った際も税金はかかる?

事業譲渡を無償で行った場合でも、税金は発生する可能性があります。

税務上は、たとえ無償の取引であっても「時価で譲渡したもの」とみなして課税する「みなし譲渡」という制度が適用されるためです。

| 譲渡側 → 譲受側 | 譲渡側の税金 | 譲受側の税金 |

|---|---|---|

| 法人 → 法人 | 時価に対する法人税 | 受贈益として法人税 |

| 法人 → 個人(雇用関係あり) | 時価に対する法人税 | 給与所得として所得税 |

| 法人 → 個人(雇用関係なし) | 時価に対する法人税 | 一時所得として所得税 |

| 個人 → 法人 | みなし譲渡所得税 | 受贈益として法人税 |

| 個人 → 個人 | 課税なし | 贈与税 |

例えば、法人が法人へ時価5,000万円の事業を無償譲渡した場合、譲渡側には時価5,000万円に対する法人税が、譲受側には受贈益5,000万円に対する法人税が課税されます。

なお、無償譲渡では消費税は原則として課税されません。

事業譲渡の税金はどのタイミングで納める?

事業譲渡の税金を納めるタイミングは、税金の種類と納税者の区分によって異なります。

| 税金 | 納税者 | 納付タイミング |

|---|---|---|

| 法人税等 | 法人 | 事業年度終了日の翌日から2ヶ月以内 |

| 所得税 | 個人事業主 | 翌年2月16日〜3月15日 |

| 住民税 | 個人 | 翌年6月以降に分割納付 |

| 消費税(個人) | 個人 | 翌年3月31日まで |

| 消費税(法人) | 法人 | 事業年度終了日の翌日から2ヶ月以内 |

| 不動産取得税 | 取得者 | 都道府県から送付される納税通知書に基づく |

| 登録免許税 | 取得者 | 登記申請時 |

例えば、3月決算の法人が4月に事業譲渡を行った場合、法人税の納付は翌年5月末までとなり、納税までに約1年の猶予があります。

一方、個人事業主が1月に譲渡した場合、所得税の納付は翌年3月15日までと納税まで1年以上空くため、譲渡対価は納税資金として確保しておくことが重要です。

後継者問題・事業承継は日本プロ経営者協会にご相談ください

日本プロ経営者協会は、国内最大級のプロ経営者ネットワークを活用して、中小企業の事業承継課題の解決に豊富な実績を持つ組織です。

事業譲渡では、法人税や消費税、不動産取得税など多岐にわたる税務知識に加え、会社法に基づく手続きや競業避止義務への対応など、複雑な専門知識が求められます。

当協会では、各業界の特性を深く理解した経験豊富なプロ経営者が、事業譲渡や株式譲渡、会社分割といったM&Aスキームの選定から、節税対策の立案、契約交渉、譲渡後の経営方針策定まで一貫してサポートいたします。

事業承継や後継者問題でお悩みの方は、ぜひ一度日本プロ経営者協会までご相談ください。

| 日本プロ経営者協会の概要 | |

|---|---|

| 名称 | 一般社団法人日本プロ経営者協会 |

| 設立日 | 2019年7月 |

| 活動内容 | プロ経営者によるセミナーの開催 企業への経営者の紹介 経営者に関する調査・研究 書籍の出版 |

| 代表理事 | 堀江 大介 |

| 所在地 | 東京都千代田区丸の内1-6-2 新丸の内センタービルディング21階 |

| URL | https://www.proceo.jp/ |

まとめ

事業譲渡は、会社の事業の一部または全部を売却するM&A手法であり、売り手と買い手の双方に複数の税金が発生する取引です。

売り手側には法人税等と消費税が、買い手側には消費税・不動産取得税・登録免許税が課税されるため、それぞれの計算方法や納付タイミングを正しく理解しておくことが重要になります。

- 事業譲渡は事業のみを売却し、会社法人格は売り手に残る仕組み

- 売り手側の主な税金は法人税等(実効税率約34%)と消費税

- 買い手側は消費税に加えて不動産取得税・登録免許税が発生

- 売り手は役員退職慰労金の活用、買い手はのれん代の5年償却で節税可能

- 株式譲渡や会社分割と比較してスキームを選択することが大切

事業譲渡は税務だけでなく、法務や労務など多岐にわたる専門知識が求められる複雑な取引です。

譲渡を成功させ手取り額や投資効率を最大化するためには、M&A仲介会社や税理士、弁護士などの専門家と早い段階から連携し、自社にとって最適なスキームと節税対策を検討することをおすすめします。