「事業承継税制を活用するメリット・デメリットは?」

「事業承継税制とは何か?」

事業承継税制の最大のメリットは、後継者が承継時に負担する相続税・贈与税の納税を大幅に猶予、または免除できる点にあります。

自社株式を引き継ぐ際の税負担が軽減されることで、資金繰りを圧迫することなく円滑な事業承継が可能になるからです。

実際に、通常であれば多額の相続税が発生するケースでも、一定の要件を満たせば納税猶予が適用され、後継者は経営の安定に集中できます。

ただし、適用には厳格な要件や計画的な申請手順が必要であり、準備不足のまま進めると制度を活用できない恐れもあります。

本記事では、事業承継税制のメリット・デメリットを整理し、適用要件や具体的な申請手順までわかりやすく解説します。

これから事業承継を検討している経営者の方は、ぜひ参考にしてください。

日本プロ経営者協会のコラムでは、経営人材・事業承継・企業改革に関する情報を扱うメディアとして、企業・経営者が適切な意思決定を行えるよう、以下の方針に基づきコンテンツを制作しています。

- 公的機関・業界団体・調査機関のデータを参照

- 事業承継・M&A・経営人材に関する制度・実務を踏まえた解説

- 実際の経営事例・ケーススタディに基づく情報提供

当サイトの記事は、以下の公的機関・調査データを参考にしています。

| 経済産業省 | ミラサポplus |

|---|---|

| 中小企業庁 | 事業承継 |

| 帝国データバンク | 倒産レポート |

| 日本政策金融公庫 | 事業承継マッチング支援 |

単なる情報提供にとどまらず、経営判断に必要な一次情報・実務知見をもとにコンテンツを設計しています。

当記事を掲載している一般社団法人日本プロ経営者協会は、プロ経営者の育成・マッチングを通じて、企業の成長支援や後継者探しを含む事業承継課題の解決に取り組んでいます。

事業承継税制とは?

事業承継税制は、中小企業が事業を次世代に引き継ぐ際の相続税・贈与税の負担を軽減する制度です。

会社の経営が順調だと、自社株式の評価額が想像以上に高額となり、多額の贈与税・相続税が発生することがあります。

こうした多額の税負担が後継者にとって重い負担となるため、円滑な事業承継を可能にする制度として設けられました。

事業承継税制は、後継者の税負担を軽減し、スムーズな事業引き継ぎを支援する重要な制度です。

事業承継税制(特例措置)の免除要件

特例措置によって税金の全額猶予や免除を受けるためには、会社・先代経営者・後継者のそれぞれが定められた要件を全て満たす必要があります。

対象会社の要件

| 項目 | 内容 |

|---|---|

| 会社の種類 | 非上場の中小企業であること |

| 事業内容 | 風俗営業会社に該当しないこと |

| 資産管理 | 資産管理会社に該当しないこと |

先代経営者の要件

| 項目 | 内容 |

|---|---|

| 代表者歴 | 会社の代表者であったこと |

| 株式保有 | 同族関係者と合わせて保有株式が50%以上かつ同族内で筆頭株主であったこと |

| 退任条件 | 贈与時に代表権を有していないこと |

後継者の要件

| 項目 | 内容 |

|---|---|

| 年齢・経験 | 18歳以上で役員就任後3年以上経過していること(贈与の場合) |

| 代表者就任 | 会社の代表者であること |

| 株式保有 | 同族関係者と合わせて保有株式が50%以上かつ同族内で筆頭株主となること |

事業継続の要件

| 項目 | 内容 |

|---|---|

| 事業継続期間 | 5年間の事業継続 |

| 雇用維持 | 承継時から5年間の平均で、雇用の8割以上を維持 |

| 株式保有 | 贈与・相続した対象株式の継続保有 |

| 報告義務 | 毎年1回、その後3年ごとに届出書や報告書を提出 |

上記に加えて、都道府県知事へ期限内に「特例承継計画」を提出し、認定を受けるという事務的な手続きも必須となります。

これらのうち一つでも条件から外れてしまうと、特例措置の恩恵を一切受けられなくなります。

そのため、自社が要件に当てはまるかどうかの確認は、早い段階から専門家を交えて慎重に行うことが大切です。

事業承継で課される贈与税・相続税の仕組みと税率

事業承継では、株式の引き継ぎ方によって贈与税または相続税が課され、いずれも最大55%の高い税率が適用されます。

生前に引き継げば贈与税、相続によって引き継げば相続税が発生するという仕組みです。

贈与税には、毎年110万円の基礎控除がある「暦年課税」と、2,500万円の特別控除がある「相続時精算課税」があります。

相続税は「3,000万円+600万円×法定相続人の数」を基礎控除として差し引いて計算します。

税率は以下のとおりです。

| 課税価格(控除後) | 贈与税(特例税率) | 相続税 |

|---|---|---|

| 1,000万円以下 | 10〜30% | 10% |

| 3,000万円以下 | 45% | 15% |

| 4,500万円以下 | 50% | 20% |

| 5,000万円以下 | 55% | 20% |

| 1億円以下 | 55% | 30% |

| 6億円超 | 55% | 55% |

たとえば評価額5,000万円の株式を贈与すると、特例税率では約2,049万円もの贈与税がかかります。

換金しにくい株式にこれだけの現金負担が生じるため、納税資金の確保が承継の大きな壁になります。

参考:No.4408 贈与税の計算と税率(暦年課税)|国税庁

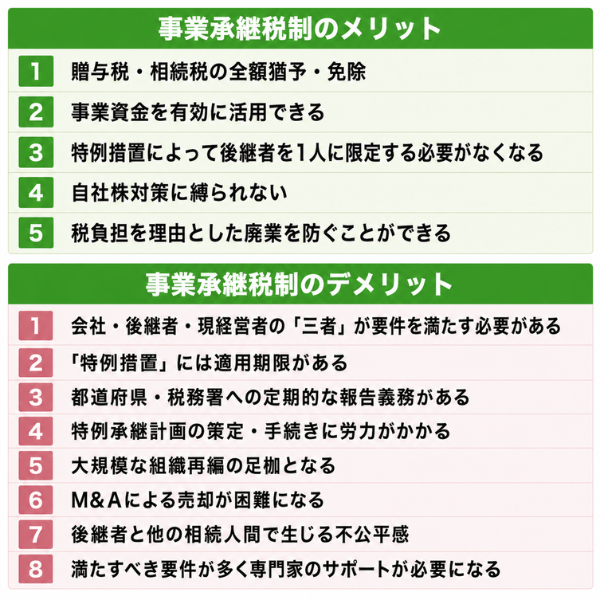

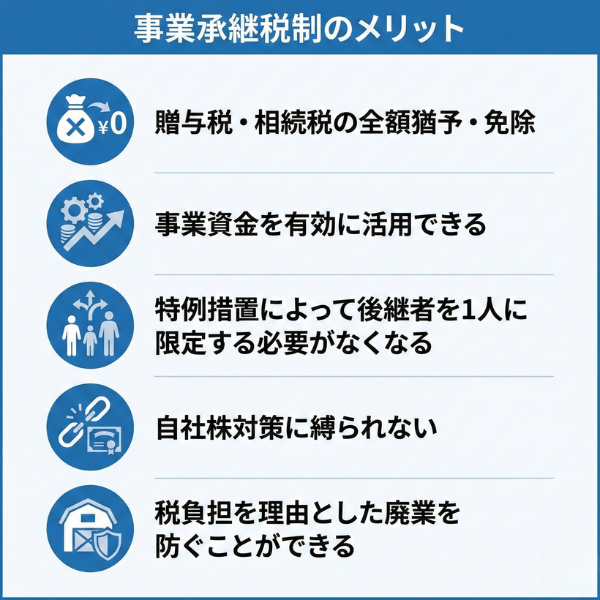

事業承継税制のメリット

事業承継税制のメリットは、以下の通りです。

- 贈与税・相続税の全額猶予・免除

- 事業資金を有効に活用できる

- 特例措置によって後継者を1人に限定する必要がなくなる

- 自社株対策に縛られない

- 税負担を理由とした廃業を防ぐことができる

中小企業の事業承継において、税負担の重さは大きな課題となっています。しかし、事業承継税制を活用することで、これらの負担を大幅に軽減し、円滑な事業の引き継ぎが可能となります。

それでは上記のメリットについて解説していきます。

贈与税・相続税の全額猶予・免除

会社の株式を承継する際は高額な贈与税や相続税が発生しますが、現金化できない非上場株式では納税資金の調達が大きな負担となります。

事業承継税制なら、一定の要件を満たすことで100%の納税猶予が可能で、後継者から次の後継者へ承継されると猶予された税金が完全に免除されます。

600株の移転で300万円の相続税が発生する場合、従来の制度では160万円しか猶予されませんでしたが、現在の特例措置では300万円全額が猶予されます。また、2代目から3代目への承継時には、1代目から2代目への承継で猶予されていた税金が全額免除となります。

このように、事業承継税制の全額猶予・免除によって、納税に悩まされず安心して事業を引き継いでいけます。

事業資金を有効に活用できる

事業承継税制を活用すれば、納税資金を事業への投資に回すことができます。

本来税金に充てる予定だった資金を、会社の成長に使えるからです。

近年は事業承継を機に、DX化を推進したり、新規事業を開始したりする後継者が多数います。

贈与税や相続税に資金を回さずに済むので、事業により多くの資金を充てることが可能になります。

業績が好調で株価が上昇している会社では、事業承継税制により大幅な税負担の軽減が期待でき、浮いた資金を設備投資や人材育成に活用できます。

このように、事業承継税制は、税負担を軽減し、後継者が事業資金を有効活用できる優れた制度です。

特例措置によって後継者を1人に限定する必要がなくなる

従来の一般措置では、一人の先代経営者から一人の後継者への承継のみが対象でしたが、特例措置においては親族外を含む複数の株主から、代表者である後継者(最大3人)への承継も対象になりました。

一人に自社株式を集中して引き継がせる必要がないため、贈与や相続の時点で不公平感が生じにくくなります。

特例措置を活用することで、親族内で株式が分散している中小企業でも、代表者以外からの承継が対象となります。

持ち株10%以上の後継経営者3人まで対象となるため、複数の後継者に事業を引き継ぐ際にトラブルになりにくい点がメリットです。

自社株対策に縛られない

事業承継税制を活用すれば、税負担を下げるために急いで自社株の評価額を下げる「自社株対策」に縛られる必要がなくなります。

事業承継税制を使えば、自社株にかかる贈与税や相続税が全額猶予・免除されるため、株価が高くても直接的な税負担を気にする必要がなくなるからです。

通常の事業承継では、少しでも税金を減らすために、先代へ役員退職金を支給して株価を下げるなどの対策に奔走しなければなりません。

しかし、承継までの期間が短いと十分な対策が間に合わないことがあります。

さらに、不適切な金額の退職金を出すと税務署から厳しい指摘を受けるリスクも存在するため注意が必要です。

制度を利用すれば、こうした無理な対策や手間を大幅に省くことが可能です。

税負担を理由とした廃業を防ぐことができる

事業承継税制は、優良な技術や顧客基盤を持っているにもかかわらず、税金が払えずに黒字廃業してしまうという最悪の事態を防いでくれます。

地方の伝統工芸品メーカーや、独自の特許技術を持つ町工場などを想像してみてください。

会社の業績は絶好調で将来性もあるのに、社長が急逝して相続が発生した途端、億単位の相続税が遺族にのしかかることがあります。

手元にそれだけの現金がなければ、泣く泣く会社を清算して資産を売却し、従業員を解雇して税金を払うしか道がありませんでした。

しかし、事業承継税制のおかげで、優良な企業が理不尽に潰れてしまうことを防ぎ、大切な従業員の雇用と地域経済の活力をしっかりと守り抜くことができます。

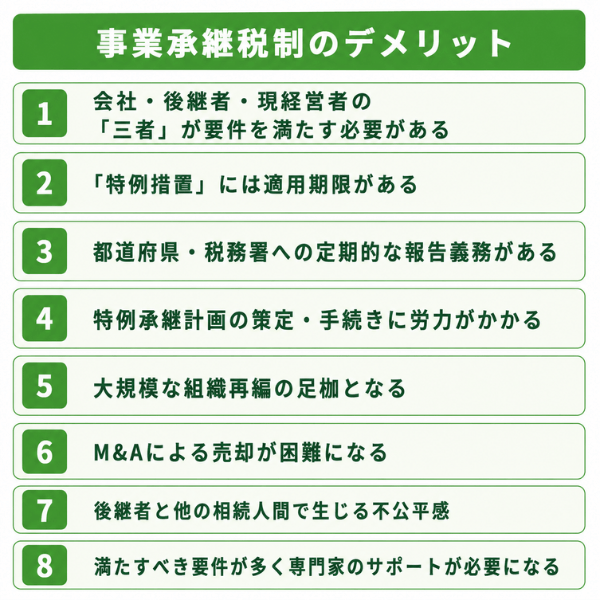

事業承継税制のデメリット

事業承継税制にはさまざまなデメリットがあります。

- 会社・後継者・現経営者の「三者」が要件を満たす必要がある

- 「特例措置」には適用期限がある

- 都道府県・税務署への定期的な報告義務がある

- 特例承継計画の策定・手続きに労力がかかる

- 大規模な組織再編の足枷となる

- M&Aによる売却が困難になる

- 後継者と他の相続人間で生じる不公平感

- 満たすべき要件が多く専門家のサポートが必要になる

ここでは、事業承継税制を利用する際に注意すべき主なデメリットとその内容について解説します。

会社・後継者・現経営者の「三者」が要件を満たす必要がある

事業承継税制は、会社・後継者・現経営者の三者すべてが要件を満たさなければ適用を受けられません。

いずれか一つでも条件を外れると、認定そのものが受けられなくなります。

理由は、本制度が「経営権を確実に後継者へ集中させる」ことを前提に設計されているためです。

以下で、それぞれが満たすべき適用要件を見ていきます。

会社側が満たすべき適用要件

会社側は、中小企業者であることをはじめとした複数の要件を満たす必要があります。

制度の対象が、あくまで事業を継続する中小企業に限られているためです。

具体的には、業種ごとに定められた資本金・従業員数の基準を満たす中小企業者であることが前提です。

- 中小企業者に該当すること

- 上場会社・風俗営業会社でないこと

- 従業員が1人以上いること

- 資産管理会社に該当しないこと

たとえば不動産や有価証券の運用が中心の資産管理会社は、原則として対象から外れます。

事業の実態がある会社かどうかが、適用可否を分ける重要なポイントになります。

後継者が満たすべき適用要件

後継者は、株式を引き継いだうえで代表者として経営を担えることが求められます。

経営権を実際に握る人物に限って猶予を認める仕組みだからです。

贈与か相続かによって、求められる役員歴や代表権の条件が少し異なります。

- 18歳以上であること

- 同族関係者と合わせて総議決権の50%超を保有し、筆頭株主であること

- 贈与の場合は贈与時点で代表権を持ち、贈与直前に3年以上役員であったこと

- 相続の場合は相続時に役員であり、相続開始から5か月以内に代表取締役になること

たとえば相続では、先代の死亡後すみやかに代表者へ就任しなければ要件を満たせません。

後継者本人の立場と就任時期を、事前にしっかり整えておく必要があります。

現経営者が満たすべき適用要件

現経営者(先代経営者)には、過去に代表者であったことなどの要件が課されます。

会社を実際に率いてきた人から後継者へ承継する形を制度が求めているためです。

特に贈与の場合は、代表権を後継者へ確実に譲り渡していることが条件になります。

- 会社の代表者であった時期があること

- 同族関係者と合わせて総議決権の50%超を保有し、後継者を除いて筆頭株主であったこと

- 贈与の場合は、贈与の時点で代表権を有していないこと

たとえば社長を退き、後継者へ代表権を移したうえで株式を贈与する流れが必要です。

代表からの退任が前提となるため、引退の覚悟とタイミングが求められます。

「特例措置」には適用期限がある

特例措置を利用するためには、以下の2つの期限を守らなければなりません。

- 特例承継計画の提出期限:2027年(令和9年)9月30日まで(※税制改正により延長)

- 実際の贈与・相続の適用期限:2027年(令和9年)12月31日まで

もし期限を1日でも過ぎてしまうと特例は使えず、猶予割合が80%に下がり、対象株式数にも上限が設けられる「一般措置」しか利用できなくなります。

いつかやろうと先延ばしにしていると、有利な条件で会社を引き継ぐチャンスを逃してしまうため、早急な意思決定と行動が求められます。

都道府県・税務署への定期的な報告義務がある

事業承継税制を利用すると、申告期限後5年間は毎年、都道府県庁・税務署に年次報告を提出する必要があります。

さらに6年目以降は3年に一度、税務署へ継続届出書を提出しなければなりません。

書類の作成には専門知識が必要で、場合によっては8種類以上の指定書類を提出する必要があります。

継続届出書の提出がない場合、事業承継税制は途中で取り消されてしまい、猶予されている税金の全額と利子税の納税が必要になります。

このように、定期的な報告義務は、経営者の負担となっています。

1〜5年目に必要な報告内容と提出タイミング

申告期限後5年間は、都道府県と税務署の両方へ毎年報告を行います。

雇用や株式の保有状況などを継続的に確認するために、二重の報告が求められます。

1〜5年目の主な提出内容は次のとおりです。

- 年次報告書:都道府県へ年1回提出(報告基準日の翌日から3か月以内が目安)

- 継続届出書:税務署へ年1回提出(年次報告の確認書の写しを添付)

たとえば年次報告書を先に都道府県へ提出し、その確認を受けてから税務署へ届出を行う流れになります。

提出先と順番を間違えないよう、スケジュール管理が重要です。

6年目以降に切り替わる報告内容

6年目以降は、都道府県への年次報告が不要になり、税務署への継続届出書のみとなります。

経営承継期間が終わり、求められる要件が一部緩和されるためです。

ただし手続きが完全になくなるわけではないため、長期の期限管理が引き続き必要です。

6年目以降の報告は次のように変わります。

- 都道府県への年次報告書:提出不要になります

- 税務署への継続届出書:3年に1回の提出に変わります

たとえば3年に1度という間隔の長さから、提出を忘れてしまうケースも見られます。

提出を怠ると猶予が打ち切られるため、申告書の控えなどでタイミングを確実に管理しましょう。

特例承継計画の策定・手続きに労力がかかる

事業承継税制の特例措置を受けるためには、特例承継計画の策定と手続きに多大な労力が必要になります。

特例承継計画では、株式を承継するまでの期間の事業計画や、後継者が株式を取得した後の5年間の経営計画を詳細に記載しなければなりません。

さらに、都道府県知事への提出前に認定経営革新等支援機関からの指導・助言を受ける必要があるため、手続きにも時間がかかってしまいます。

特例承継計画の策定・手続きは、事業承継税制の大きなデメリットの一つです。ゆとりを持って承継準備を始めるようにしましょう。

大規模な組織再編の足枷となる

将来的に会社を大きく成長させようとしたり、事業を整理したりする際の「組織再編(合併や会社分割など)」が非常にやりづらくなるという弊害があります。

組織再編を行うと会社の株式の構造や資産の状況が大きく変動するため、それが税務署から「猶予の取消事由(ルール違反)」と見なされる危険性が高いからです。

たとえば、以下のような経営戦略を実行しようとした際にトラブルになりがちです。

- グループ内の別会社と「合併」して経営の効率化を図ろうとしたところ、取消事由に該当することが判明して計画を断念した。

- 不採算部門だけを切り離すために「会社分割」を行おうとしたが、税制の要件を満たさなくなるため実行できなかった。

短期的な節税効果だけにとらわれず、将来5年後、10年後の会社のあり方や成長戦略まで見据えた上で、本当に制度を利用すべきかを判断する必要があります。

M&Aによる売却が困難になる

事業承継税制を利用すると、M&Aによる会社の売却が困難になります。

事業承継税制には認定取消事由があり、株式を譲渡した場合は適用が取り消されてしまいます。

取り消されると、猶予されていた贈与税・相続税の全額と利子税を納税する必要があります。

M&Aを実施すると株式の譲渡を行うことになるため、基本的に事業承継税制の適用期間中は実施できません。

たとえば、将来的に会社を売却したいと考えた場合を想定してみましょう。

通常であれば買い手を見つけて株式を譲渡すれば売却できますが、事業承継税制を適用していると、売却と同時に猶予されていた税金を納める必要があります。

売却価格が低い場合は、納税資金を確保できないリスクもあります。

後継者と他の相続人間で生じる不公平感

自社株を後継者一人に集中させる結果、ほかの相続人との間で不公平感が生じやすくなります。

経営権の安定には株式の集中が欠かせない一方、それが財産配分の偏りを生むためです。

特に自社株が財産の大半を占める場合、後継者以外の相続人の取り分が大きく減ってしまいます。

不公平感をめぐっては、次のような点が問題になりがちです。

- 後継者へ株式が集中し、ほかの相続人が遺留分を主張する可能性がある

- 株式以外に分けられる財産が少ないと、調整が難しくなる

- 相続をめぐる親族間のトラブルに発展するおそれがある

たとえば経営承継円滑化法の「遺留分に関する民法の特例」を活用し、株式を遺留分の対象から外す合意などで備えられます。

後継者以外の家族への配慮を、早い段階から検討しておくことが望まれます。

満たすべき要件が多く専門家のサポートが必要になる

事業承継税制は非常に複雑な制度であるため、経営者自身や自社の経理担当者だけで手続きを完結させるのは難しいです。

税法や会社法に関する高度な知識が求められるだけでなく、将来のビジネスプランを数値化して行政の厳しい審査をパスするレベルの書類を作成しなければならないからです。

事業承継税制を活用するためには、以下のような複数の専門家と連携してプロジェクトを進めることになります。

- 税理士:税額のシミュレーションや、複雑な特例措置の要件を満たしているかの判定を行います。

- 認定経営革新等支援機関:行政に提出する特例承継計画の策定をサポートし、確認のサインを行います。

- 司法書士や弁護士:必要に応じて、株式の贈与契約書の作成や会社の定款変更手続きを担当します。

上記の専門家への相談費用やコンサルティング報酬として、数十万円から数百万円のコストが別途発生するケースも珍しくありません。

事業承継税制の取消事由

事業承継税制には取消事由が定められており、該当すると猶予が打ち切られて一括納付を求められます。

猶予はあくまで条件付きの先送りであり、要件を外れた時点で前提が崩れるためです。

取消事由は、適用開始から5年以内と5年経過後で内容が変わります。

主な取消事由は次のとおりです。

| 期間 | 主な取消事由 |

|---|---|

| 5年以内 | 後継者が代表者でなくなる 議決権が50%以下になる 筆頭株主でなくなる 株式の譲渡 報告書の未提出 |

| 5年経過後 | 対象株式の譲渡 会社の解散 資産管理会社への該当 継続届出書の未提出 |

取り消されると、猶予されていた贈与税・相続税の全額または一部に加え、利子税を納付しなければなりません。

利子税は原則年3.6%ですが、特例基準割合に応じて軽減され、近年は年0.4%程度で推移しています。

たとえば猶予税額が1億円で10年後に打ち切りとなった場合、200万円ほどの利子税が発生します。

取消事由を正しく理解し、うっかりミスで猶予を失わないよう注意することが重要です。

事業承継税制の申請手順

事業承継税制の申請は、特例承継計画の提出から始まり、認定申請、税務申告まで段階的に進める必要があります。

事業承継税制の申請手順を以下の表にまとめました。

| 段階 | 手続き内容 | 提出先 | 期限 | 主な書類 |

|---|---|---|---|---|

| 1 | 特例承継計画の作成・提出 | 都道府県知事 | 2027年9月30日まで | 特例承継計画書、履歴事項全部証明書 |

| 2 | 代表者の交代 | – | 贈与前まで | – |

| 3 | 株式の贈与・相続 | – | 計画に基づく | 贈与契約書等 |

| 4 | 認定申請 | 都道府県庁 | 相続開始から8ヶ月以内 | 認定申請書、定款写し、株主名簿 |

| 5 | 税務申告 | 税務署 | 相続開始から10ヶ月以内 | 相続税申告書、認定書の写し |

| 6 | 継続手続き | 都道府県・税務署 | 年1回(5年間) | 年次報告書、継続届出書 |

贈与の場合、まず認定経営革新等支援機関の助言を受けて特例承継計画を作成し、都道府県に提出します。

認定後に株式贈与を実行し、都道府県への認定申請を経て、税務署に贈与税申告を行います。

相続の場合も同様の流れですが、相続開始から8ヶ月以内の認定申請と10ヶ月以内の相続税申告が必要です。

事業承継税制の申請は複数の機関への手続きが必要で、期限も厳格に設定されています。

専門家のサポートを受けながら、早期から計画的に進めることが大切です。

事業承継税制の要否を見極めるための判断基準

事業承継税制を利用すべきかどうかは、自社の現状や将来のビジョンと照らし合わせ、慎重に見極める必要があります。

贈与税や相続税が全額猶予される非常に大きなメリットがある反面、将来の会社運営に関する厳しい制約などのデメリットも同時に抱え込むことになるからです。

たとえば、以下に該当するケースでは、後々のリスクやデメリットが上回る可能性が高いため、制度の利用はあまりおすすめできません。

- 親族内に会社を引き継ぐ後継者がいない

- 将来的にM&Aでの売却や、従業員への承継を検討している

- 現在の経営者が代表取締役を完全に退任したくない

- 会社が資産管理会社(ペーパーカンパニーなど)に該当している

- 自社株以外の財産が少なく、他の兄弟との間で相続の不公平が生じる

一方で、これらのケースに当てはまらず、自社株の評価額がおおむね1億円を超えるような企業であれば、後継者の納税負担が極めて重くなるため、制度の適用を前向きに検討する価値があります。

目先の税負担を減らすことだけにとらわれず、会社全体の資産状況や一族の意向を総合的に検証し、本当に自社に合った選択をすることが重要です。

事業承継税制に関するよくある質問

事業承継税制についてよくある質問をまとめました。

- 事業承継税制の特例措置の適用期限はいつまでですか?

- 事業承継を行う際、後継者にはどのような税金が課せられるのでしょうか?

- 事業承継税制の「特例承継計画」などの提出期限は延長されましたか?

- 事業承継税制が使えない原因は?

- 2代目から3代目へ事業を引き継ぐ際にも制度を利用できますか?

- 贈与税の猶予から相続税の猶予への切り替えは可能ですか?

- 事業承継税制の問題点は?

事業承継税制の特例措置の適用期限はいつまでですか?

法人版事業承継税制の特例措置は、2027年(令和9年)12月31日までに贈与または相続によって会社の株式を取得した後継者が対象です。

この特例措置は、中小企業の円滑な事業承継を支援するために設けられた制度で、2018年(平成30年)1月1日から2027年(令和9年)12月31日までの間に、非上場会社の株式を贈与または相続により取得した場合に適用されます。

ただし、特例措置を利用するためには、事前に「特例承継計画」を都道府県へ提出し、確認を受ける必要があります。

そのうえで、2027年(令和9年)12月31日までに実際の贈与または相続による株式の承継を行う必要があります。

計画の提出期限と、贈与・相続の実行期限は異なるため注意が必要です。

期限直前になると、計画作成や認定経営革新等支援機関への相談、必要書類の準備に時間がかかる可能性があるため、早めに準備を進めましょう。

事業承継を行う際、後継者にはどのような税金が課せられるのでしょうか?

税金として、生前贈与の場合は贈与税、相続の場合は相続税が発生します。

贈与税は1,000万円以下で10%から、相続税も同様に累進税率となっています。

しかし、事業承継税制を活用すれば、これらの税金の納税猶予を受けられます。法人版では非上場株式の100%、個人版では事業用資産の100%が猶予対象となります。

事業承継税制の「特例承継計画」などの提出期限は延長されましたか?

令和8年度税制改正により、特例承継計画の提出期限が延長されました。

法人版は令和8年3月31日から令和9年(2027年)9月30日へ、1年6か月延びています。

個人版については、令和10年(2028年)9月30日まで延長されました。

ただし株式の贈与・相続を行う実行期限は据え置かれているため、計画の延長だけで安心しないよう注意が必要です。

事業承継税制が使えない原因は?

事業承継税制が使えない主な原因は、会社・後継者・現経営者の要件を満たせないことにあります。

たとえば上場会社や風俗営業会社、資産管理会社に該当する場合は対象外です。

後継者が代表権を持てない、議決権の過半数を確保できないといったケースも適用できません。

さらに、特例承継計画の提出期限や実行期限を過ぎてしまうと、有利な特例を利用できなくなります。

2代目から3代目へ事業を引き継ぐ際にも制度を利用できますか?

2代目から3代目へ事業を引き継ぐ際にも、事業承継税制は利用できます。

たとえば、1代目から2代目へ自社株を渡した際に猶予されていた贈与税や相続税は、2代目が3代目へ株式を贈与し、3代目が新たに事業承継税制の適用を受けた時点で全額免除となります。

また、2代目が亡くなり3代目が相続するケースでも、猶予されていた税金は免除される仕組みになっています。

ただし、3代目への承継時に税金の猶予を受けるためには、3代目自身も「代表権を有していること」や「役員就任から一定期間が経過していること」などの適用要件を満たさなければなりません。

そのため、世代交代の計画段階から、都道府県知事の認定を受ける準備を進めていく必要があります。

贈与税の猶予から相続税の猶予への切り替えは可能ですか?

贈与税の猶予から相続税の猶予への切り替えは可能です。

贈与税の納税猶予を受けている間に先代経営者(贈与者)が亡くなった場合に行います。

この場合、猶予されていた贈与税は免除されますが、対象株式は相続で取得したものとみなされます。

そのため、贈与時の評価額をもとに相続税が課税され、所定の手続きで相続税の猶予へ切り替わります。

事業承継税制の問題点は?

事業承継税制の問題点は、猶予が長期にわたり、要件を外れると重い負担が一気に発生する点にあります。

猶予はあくまで先送りであり、取消事由に該当すると全額と利子税の納付が求められます。

また、毎年の報告義務や、M&A・組織再編が制約される点も実務上の課題です。

こうしたリスクを踏まえ、制度を使うかどうかは専門家と相談しながら慎重に判断することが望まれます。

事業承継税制は日本プロ経営者協会にご相談ください

事業承継税制の活用により税負担は軽減できますが、後継者の選定や育成、承継後の経営改善などの課題は残ります。

中小企業の半数以上が後継者不在という深刻な状況に直面している現在、事業承継の課題解決には専門的なサポートが不可欠です。

一般社団法人日本プロ経営者協会(JPCA)は、後継者問題や事業承継に悩む企業オーナー様をサポートするために設立されました。

JPCAは、プロ経営者の輩出とマッチングを通じて、企業の成長と持続的な発展を支援しています。

JPCAでは、経営人材の紹介やサーチファンド機能、経営コーチング、専門家ネットワークによる総合的な支援体制を整えており、後継者選定から資本の承継、経営改善までワンストップでご相談いただけます。

事業承継や後継者問題でお悩みの方は、ぜひ一度日本プロ経営者協会までご相談ください。

| 日本プロ経営者協会の概要 | |

|---|---|

| 名称 | 一般社団法人日本プロ経営者協会 |

| 設立日 | 2019年7月 |

| 活動内容 | プロ経営者によるセミナーの開催 企業への経営者の紹介 経営者に関する調査・研究 書籍の出版 |

| 代表理事 | 堀江 大介 |

| 所在地 | 東京都千代田区丸の内1-6-2 新丸の内センタービルディング21階 |

| URL | https://www.proceo.jp/ |

まとめ

事業承継税制は、後継者が引き継ぐ自社株式にかかる贈与税・相続税を全額猶予・免除できる心強い制度ですが、三者要件や報告義務、M&A・組織再編への制約といった注意点もあります。

メリットとデメリットの両面を理解し、自社の株価や承継方針に合うかを見極めることが大切です。

特例措置には期限があり、準備にも時間がかかります。

今回のポイントを踏まえ、まずは自社が要件に当てはまるかを確認し、早めに専門家へ相談しましょう。