「事業承継と事業継承の違いとは?」

「事業承継の方法は?」

事業承継と事業継承は似た言葉ですが、意味には明確な違いがあります。

「事業承継」は、会社や事業を次の世代へ引き継ぐことを指し、株式や契約、取引先との関係、社内体制、経営の考え方などを含めて、事業を続けるために必要なものを引き継ぐ場面で使われます。

一方、「事業継承」という表記が使われることもありますが、公的機関の資料や支援制度では「事業承継」が一般的です。

- 親族内承継

- 親族外承継(社内承継)

- 第三者承継(M&A)

本記事では、二つの言葉の違いと、それぞれの適切な使い方、事業承継の具体的な方法について解説します。

これから事業承継を検討している経営者の方は、ぜひ参考にしてください。

監修者

代表理事

小野 俊法

経歴

慶應義塾大学経済学部 卒業

一兆円以上を運用する不動産ファンド運用会社にて1人で約400億円程度の運用を担い独立、海外にてファンドマネジメント・セキュリティプリンティング会社を設立(後に2社売却)。

その後M&Aアドバイザリー業務経験を経てバイアウトファンドであるACAに入社。

その後スピンアウトした会社含めファンドでの中小企業投資及び個人の中小企業投資延べ16年程度を経てマラトンキャピタルパートナーズ㈱を設立、中小企業の事業承継に係る投資を行っている。

投資の現場経験やM&Aアドバイザー経営者との関わりの中で、プロ経営者を輩出する仕組みの必要性を感じ、当協会設立に至る。

事業承継と事業継承の違いと読み方

「事業承継」は会社や事業を次世代に引き継ぐ際に、経営理念やビジョン、企業文化、従業員や取引先との信頼関係、経営ノウハウなどの目に見えない価値(無形資産)を受け継ぐことを指します。

一方、「事業継承」は株式や不動産、経営権といった目に見える有形資産や具体的な権利を譲り渡すことを意味します。

以下に、事業承継と事業継承の違いを表にしました。

| 項目 | 事業承継 | 事業継承 |

|---|---|---|

| 読み方 | じぎょうしょうけい | じぎょうけいしょう |

| 引き継ぐ対象 | 経営理念 ビジョン 企業文化 従業員や取引先との信頼関係 経営ノウハウ | 株式 不動産 経営権 |

| 目的 | 会社の存続・発展、ブランド価値の維持 | 財産や権利の譲渡そのもの |

承継とは?基本的な意味

「承継」とは、先代から地位や事業、仕事、精神などを受け継ぐことを意味します。

法律用語としても使用される正式な言葉であり、権利や義務を引き継ぐ際に用いられます。

承継(しょうけい)は「受け入れて継続すること」を表す言葉です。

これは抽象度が高く、形のないものを引き継ぐという意味合いが強いのが特徴となります。

具体的には、事業や役職、経営理念、思想、伝統などを受け継ぐ場面で使われます。

継承とは?基本的な意味

「継承」とは、身分や義務、財産、権利などを受け継ぐことを意味します。

具体的で形のあるものを引き継ぐ際に用いられる言葉であり、王位や財産の引き継ぎなどに使われます。

継承(けいしょう)は「形のあるものを受け継ぐこと」を表す言葉です。

承継と比べて、より具体的で目に見えるものを引き継ぐという意味合いが強いのが特徴となります。

法律上の「承継」と「継承」の違い

法律用語としては「承継」が正しく、「継承」は法律上ではあまり使われません。

- 承継…権利や義務を引き継ぐこと全般を指す法律用語です。会社法や民法などでも「事業承継」「相続承継」といった形で使われます。

- 継承…文化や伝統など、無形のものを受け継ぐ場合に使われる一般的な日本語です。

つまり、会社の株式・事業資産・債務といった法律上の権利義務を引き継ぐ場合は「承継」を使うのが正確です。

一方、家業の理念や職人技など、目に見えない精神的・文化的なものを受け継ぐ場合は「継承」が適切とされます。

会社法でも記載されているのは「承継」です。

会社が他の会社とする合併であって、合併により消滅する会社の権利義務の全部を合併後存続する会社に承継させるものをいう。

参考:会社法第2条第27号

ビジネスの現場では、承継と継承を正しく使い分けることで文章の正確性と信頼性が高まり、誤解を防ぐことができます。

技術承継と技術継承の違い

技術承継は、技術や知的財産などの権利を次世代に譲り渡すことが主な目的です。

会社の経営資源や権利、精神性の引き継ぎという広義の概念として使われます。

一方、技術継承は、技術的なスキルやノウハウを実際に使える形で次世代に引き継ぐことを意味します。

現場での実践的なスキル移転に重点が置かれ、マニュアルでは伝えきれない経験や勘なども含めて伝承します。

| 用語 | 読み方 | 主な意味・ポイント | よく使う場面の例 |

|---|---|---|---|

| 技術承継 | ぎじゅつしょうけい | 技術+その運用体制・設備・知財などをまとめて引き継ぐ | 事業承継やM&Aで、技術部門ごと引き渡すとき |

| 技術継承 | ぎじゅつけいしょう | 熟練者の技能・ノウハウ・作業手順を後輩に伝える | 製造現場でのOJTやマニュアル化の場面 |

たとえば、製造業でベテランの溶接工が若手に手順やコツを教え、動画やマニュアルにまとめていく活動は「技術継承」と表現されることが多いです。

一方で、工場を子会社に引き継ぐ際に、設備・図面・ノウハウ・関連特許まで含めてまとめて渡すケースは「技術承継」と呼ばれることがあります。

事業承継と事業継承の使い分け

事業承継と事業継承は、意味の違いを理解するだけでなく、実際の文脈で正しく使い分けることが大切です。

以下の表に、ビジネスシーンにおける事業承継と事業継承の使い分け例をまとめました。

| 選ぶべき言葉 | 使用シーン |

|---|---|

| 事業承継 | 後継者育成や経営者交代 国の制度や法律の表記 M&Aで事業を引き継ぐ場合 会社分割で新しい事業部を独立させる場合 |

| 事業継承 | 保有する株式を譲渡する場合 役職や称号の受け渡し 家元制度での跡継ぎ指名 |

会社の存続や理念の継続を意識した場面では「事業承継」を使い、単純な権利や地位の移転を表す場合は「事業継承」を使うのが一般的です。

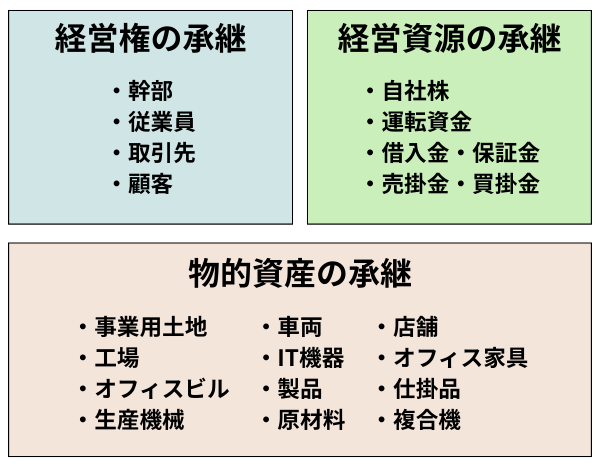

事業承継で引き継ぐ要素3つ

事業承継で引き継ぐべき要素は、以下の3つです。

- 経営権の承継(人の承継)

- 経営資源の承継

- 物的資産の承継

それぞれの詳細と重要ポイントを解説していきます。

1.経営権の承継(人の承継)

事業承継において最も重要なのが経営権の承継(人の承継)です。

人の承継には、経営者本人だけでなく、会社を支える幹部・従業員、取引先や顧客との関係まで含みます。

まず、経営権の承継では後継者の選定と育成が欠かせません。

適切な後継者を選び、経営に必要な知識やスキルを計画的に引き継ぐことで、会社のビジョンや戦略を途切れさせずに未来へつなげることができます。

また、幹部や従業員との信頼関係を維持することも重要なポイントです。

承継のタイミングで社内に不安が広がると、優秀な人材が流出したり、業績が不安定になるリスクがあります。

後継者がスムーズに信頼を得られるよう、現経営者が積極的に橋渡しを行うことが求められます。

2.経営資源の承継

事業承継では、会社が持つ経営資源を体系的に引き継ぐことも重要です。

経営資源とは、企業活動を継続・発展させるための「財務面・知的価値・取引関係」などを指し、現場レベルでの事業運営を円滑に進める土台となります。

経営資源の主な対象と詳細は以下のとおりです。

| 経営資源 | 具体例 |

|---|---|

| 財務資産 | 自社株・出資持分 運転資金 借入金・保証金 売掛金・買掛金 |

| 知的資産 | 経営理念 ブランド 営業ノウハウ 顧客情報 商標・特許 |

| 取引関係 | 主要取引先 金融機関との関係 キーパーソン人脈 |

経営資源の承継は、単なる資産や情報の引き渡しではなく、組織の強みを次世代へ確実に引き継ぐための流れです。

経営権だけでなく経営資源を計画的に引き継ぐことで、事業承継後も安定した運営と成長が期待できます。

3.物的資産の承継

事業承継において忘れてはならないのが、物的資産の承継です。

物的資産とは目に見える有形の財産を指し、具体例は以下のとおりです。

| 物的資産の種類 | 具体例 |

|---|---|

| 不動産 | 事業用土地 工場 オフィスビル |

| 設備・機械 | 生産機械 車両 IT機器 |

| 商品在庫 | 製品 原材料 仕掛品 |

物的資産の承継では契約書の作成や税金の申告等の手続きが必要であり、財産の承継時には多額の税金が発生する可能性もあるため、税理士に相談しながら慎重に進めましょう。

早めの節税対策と適切な計画により、スムーズな事業承継を実現できます。

事業承継の種類3つ

事業承継には主に3つの種類があり、それぞれ異なる特徴とメリットを持っています。

| 承継方法 | メリット | デメリット |

|---|---|---|

| 親族内承継 | 早期からの後継者育成が可能 従業員や取引先からの信頼を得やすい 税法・民法上の優遇措置がある | 後継者の適性不足のリスクがある 親族間での対立が発生する可能性がある |

| 親族外承継(社内承継) | 会社の業務や企業文化を深く理解している 従業員や取引先からの信頼を得やすい 後継者の資質を客観的に見極めやすい | 株式取得や資金調達の負担が大きい 親族の理解を得られない場合がある 後継者候補の流出リスクがある |

| 第三者承継(M&A) | 幅広い候補者から適任者を選べる 従業員の雇用や取引先との関係を維持しやすい 現経営者が創業者利益を得られる 後継者不在でも事業存続が可能 | 相手探しや条件交渉に時間がかかる 従業員や取引先が不安を抱く可能性がある 買い手企業との文化や方針が合わないリスクがある M&Aの手続きが複雑で専門知識が必要 |

それぞれの承継方法について、詳しく見ていきましょう。

1.親族内承継

親族内承継とは、経営者の子どもや配偶者、兄弟姉妹など親族に会社を引き継ぐ方法です。

日本では最も一般的な事業承継の形であり、特に中小企業では多く採用されています。

早い段階から後継者候補を育成できるため、企業文化や経営理念をスムーズに継承しやすい点が特徴です。

親族内承継のメリット

親族内承継のメリットとしては、以下の理由が挙げられます。

- 早期からの後継者育成が可能

- 従業員や取引先からの信頼を得やすい

- 税法・民法上の優遇措置がある

親族が後継者となる場合、幼少期から経営者の考えや事業内容に触れる機会が多く、早期から後継者としての意識を育てることができます。

また、血縁関係に基づく安心感から、従業員や取引先に承継を受け入れてもらいやすく、社内外の混乱を最小限に抑えられるでしょう。

さらに、親族内承継には税法・民法上の優遇措置があり、たとえば、法人版事業承継税制(特例措置)を活用することで、株式や事業用資産を承継する際の相続税・贈与税が最大で100%猶予されます。

親族内承継のデメリット

親族内承継のデメリットとしては、以下の課題が挙げられます。

- 後継者の適性不足のリスクがある

- 親族間での対立が発生する可能性がある

親族内承継では、血縁関係を理由に後継者を決めるケースが多く、必ずしも経営者としての資質を持った人材が後継者になるとは限りません。

適性が不足している場合、事業承継後に経営が不安定になり、業績悪化を招く恐れがあります。

また、複数の親族が後継者候補になると、誰が承継するかをめぐって親族間で争いが発生するリスクがあります。

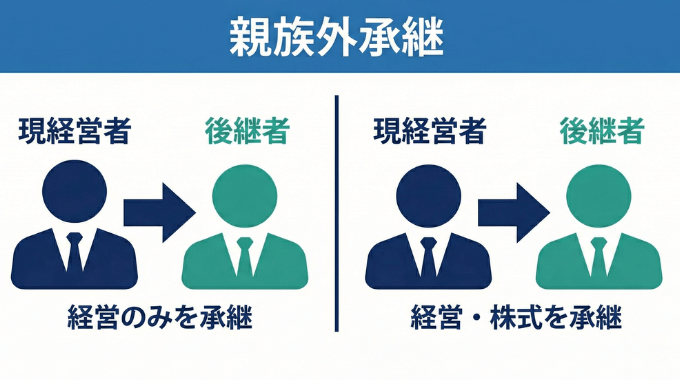

2.親族外承継(社内承継)

親族外承継(社内承継)とは、親族以外の役員や従業員に事業を引き継がせる方法で、近年多くの企業で採用されている手法です。

長年会社で働いてきた従業員なら、業務内容や企業文化を深く理解しており、スムーズな経営移行が可能でしょう。

経営者としての資質がある優秀な人材を社内から選定できるため、親族内に後継者がいない場合の有効な解決策となっています。

親族外承継(社内承継)のメリット

親族外承継(社内承継)のメリットとしては、以下の点が挙げられます。

- 会社の業務や企業文化を深く理解している

- 従業員や取引先からの信頼を得やすい

- 後継者の資質を客観的に見極めやすい

親族外承継では、長年会社で働いてきた役員や従業員が後継者となるため、日々の業務内容や企業文化を深く理解しており、承継後もスムーズに経営を引き継げます。

また、社内で築かれた信頼関係があるため、従業員や取引先からも受け入れられやすく、経営交代による不安を最小限に抑えられます。

親族に縛られず、経営能力やリーダーシップを客観的に判断して後継者を選べるため、事業成長につながる可能性も高まります。

親族外承継(社内承継)のデメリット

親族外承継(社内承継)のデメリットとしては、以下のような課題があります。

- 株式取得や資金調達の負担が大きい

- 親族の理解を得られない場合がある

- 後継者候補の流出リスクがある

親族外承継では、後継者が経営権を持つために株式を取得する必要があり、資金調達の負担が大きくなることがあります。

また、親族が会社を継がないことに不満を持ち、親族間で対立が生じるケースもあります。

さらに、後継者候補が社外からスカウトされるなど、承継前に離職してしまうリスクもあるため、会社としての待遇改善や育成計画が不可欠です。

これらの課題を解決するためには、専門家に相談しながら事業承継計画を早期に策定し、親族や関係者への理解を得ることが重要です。

3.第三者承継(M&A)

第三者承継(M&A)とは、経営者の親族や従業員以外の外部の第三者に対して株式譲渡や事業譲渡等により事業を引き継ぐ方法です。

後継者不足に悩む中小企業で近年急増しており、企業同士のM&A(合併・買収)を活用することで、事業の存続と従業員の雇用確保を同時に実現できます。

親族や社内に後継者がいない場合の有力な選択肢です。

第三者承継(M&A)のメリット

第三者承継(M&A)のメリットは以下の通りです。

- 幅広い候補者から適任者を選べる

- 従業員の雇用や取引先との関係を維持しやすい

- 現経営者が創業者利益を得られる

- 後継者不在でも事業存続が可能

第三者承継では、親族や社内に限定せず、外部から幅広い候補者を探すことができるため、経営能力や資金力を持つ適任者を選定しやすいのが特徴です。

また、M&Aによって買い手企業の資源やネットワークを活用でき、従業員の雇用や取引先との関係を維持したまま事業を発展させることができます。

さらに、現経営者は株式売却によって創業者利益を得られ、個人保証から解放されるケースも多く、安心して事業を譲渡できます。

第三者承継(M&A)のデメリット

第三者承継(M&A)には以下の課題もあります。

- 相手探しや条件交渉に時間がかかる

- 従業員や取引先が不安を抱く可能性がある

- 買い手企業との文化や方針が合わないリスクがある

- M&Aの手続きが複雑で専門知識が必要

第三者承継では、適切な相手を探すために時間とコストがかかります。

条件交渉やデューデリジェンス(企業調査)など、専門的な手続きが多く、専門家のサポートが不可欠です。

また、経営交代が外部の第三者によって行われるため、従業員や取引先が不安を感じ、離職や契約解消といった問題が起きる可能性もあります。

さらに、買い手企業との経営理念や企業文化が合わない場合、組織内の混乱や業績悪化につながるリスクがあるため、慎重な準備と計画が必要です。

事業承継を行う流れ

事業承継を行う流れは以下の手順があります。

事業承継の第一歩は、自社の現状を正確に把握することです。

財務状況、収益構造、資産・負債の状況を詳細に分析し、キャッシュフローの見通しや潜在的なリスクを明確にします。

また、相続に関する課題も検討し、法定相続人・自社株の評価・納税方法などを整理する必要があります。

次に、事業を引き継ぐのにふさわしい後継者を決定します。

血縁や経験だけでなく、リーダーシップや決断力、コミュニケーション能力などの経営者としての資質を総合的に判断することが重要です。

後継者が決定した後は、社内のさまざまな部署を経験させるジョブローテーションや外部研修への参加など、体系的な育成計画を実行していきます。

承継時期や後継者育成の方針、株式譲渡の具体的な方法を明確に定めた事業承継計画を策定します。

専門家と連携し、10年程度の中長期的な視点で計画を立てることが重要です。

この計画には、承継完了までの具体的な工程表も含める必要があります。

親族、従業員、取引先、金融機関などの関係者に対して、適切なタイミングで事業承継の方針を周知します。

特に従業員に対しては、後継者の存在を早期に周知し、実際に業務を通じて信頼関係を築く機会を設けることで、承継後の円滑な経営につなげます。

株式譲渡または事業譲渡による正式な承継手続きを行います。

株式譲渡は手続きがシンプルですが、事業譲渡は手続きが複雑になる傾向があるため注意が必要です。

契約書の作成と締結を行い、専門家に相談しながら手続きを進めることが重要です。

最後に、「経営権」「事業資産」「知的資産」の3つの要素を後継者に引き継ぎます。

株式譲渡による経営権の移転、事業に必要な資産の譲渡、そして長年培った経営ノウハウや顧客との信頼関係という知的資産の承継を行います。

この段階では、丁寧な指導と引き継ぎ計画の作成が不可欠です。

以下では、事業承継で悩む経営者の方に向けて、円滑に承継を進めるための6つのステップを分かりやすく解説します。

現在の経営状況を把握する

事業承継の第一歩は、自社の現状を正確に把握することです。

なぜなら、現状を把握しなければ後継者に何を引き継ぐべきか、どのような課題があるのかが明確にならないためです。

財務状況を詳細に分析し、収益構造や資産・負債・純資産の状況を明確にする必要があります。

| 把握すべき項目 | 主な内容 |

|---|---|

| 財務状況 | 収益構造、資産・負債、キャッシュフロー |

| 相続関連 | 法定相続人、自社株評価、納税方法 |

| 経営課題 | 事業の強み・弱み、取り組むべき課題 |

この過程で、キャッシュフローの見通しや潜在的なリスクを把握することが重要になります。

また、相続に関する課題も検討が必要なため、法定相続人・自社株の評価・納税方法などを整理しましょう。

後継者を選定・育成する

後継者の選定においては、単に血縁や経験だけでなく、経営者として必要な資質を総合的に判断することが求められます。

具体的には、リーダーシップや決断力、コミュニケーション能力などを評価しましょう。

後継者が決定した後は、体系的な育成計画を実行していく必要があります。

育成方法としては、社内のさまざまな部署を経験させるジョブローテーション、外部研修への参加、経営関連の書籍による知識習得などが考えられます。

| 育成方法 | 内容 |

|---|---|

| ジョブローテーション | 社内の各部署を経験させる |

| 外部研修 | 経営者向け研修プログラムへの参加 |

| 知識習得 | 経営関連書籍の学習、専門家との対話 |

後継者の育成には一般的に5年から10年の期間が必要とされているため、早期からの取り組みが重要です。

事業承継計画を策定する

承継時期や後継者育成の方針、株式譲渡の具体的な方法を明確に定めた事業承継計画を策定します。

| 計画書の記載項目 | 具体的内容 |

|---|---|

| 承継時期 | 具体的なスケジュールと工程表 |

| 後継者育成方針 | 育成計画と実施方法 |

| 株式譲渡方法 | 譲渡のタイミングと手法 |

| 資産移転計画 | 事業資産の承継方法 |

事業承継計画には、企業理念や業績の現状、経営課題、承継の手法、株式や資産の移転方法といった情報を盛り込む必要があります。

策定にあたっては、現経営者や後継者に加え、税理士や弁護士などの専門家と連携し、多角的な視点を取り入れることが重要です。

専門家と連携し、10年程度の中長期的な視点で計画を立てることで、円滑な事業承継が実現できます。

関係者への周知

事業承継を進める際には、親族や従業員などの関係者に対し、適切なタイミングで周知を行うことが不可欠です。

| 周知対象 | 周知内容 | タイミング | 注意点 |

|---|---|---|---|

| 親族(相続人) | 後継者選定理由、株式・資産の分配方針、遺留分への配慮 | 承継開始の5〜10年前から段階的に | 親族会議で定期的に情報共有し、専門家を交えて説明 |

| 後継者候補 | 事業承継の意向、育成計画、経営権移譲スケジュール | できるだけ早期に | 個別面談で信頼関係を保ちながら伝える |

| 従業員 | 後継者の紹介、経営方針、雇用継続、待遇変更の有無 | 最終契約締結後すぐに | 全員に一斉伝達し、情報格差を作らない |

| 取引先 | 事業承継実施、後継者紹介、取引条件の継続性 | 最終契約締結後、実施直前 | 主要取引先には直接訪問で説明 |

| 金融機関 | 事業承継計画、後継者の経営能力、資金繰り状況 | 決算後または最終契約直前 | NDA締結の上、主力銀行から段階的に開示 |

| 顧客 | 代表者交代、サービス品質の継続、連絡先変更 | 承継実施後、速やかに | 重要顧客には直接説明、一般顧客にはHP等で告知 |

親族に対しては、株式や事業資産の相続に関する方針を明確に伝え、相続権を持つ親族から理解を得るよう努めましょう。

従業員に対しては、後継者の存在を早期に周知し、信頼関係を築いていく必要があります。

経営権の移行前から業務の引き継ぎを進めることで、従業員の協力を得やすい環境が整います。

また、取引先や金融機関にも事業承継計画を公表し、経営の継続性に対する信頼を得ることが重要です。

事業承継を実施する

事業承継の手続きには、株式譲渡と事業譲渡があります。

株式譲渡は会社組織の変更を伴わず株主が入れ替わるだけで、相続や贈与、売買などの手続きがシンプルです。

一方、事業譲渡は経営資源のすべてあるいは一部を移転するため、手続きが複雑化する傾向があります。

| 承継方法 | 主な手続き |

|---|---|

| 株式譲渡 | 契約書作成、株式移転、登記変更 |

| 事業譲渡 | 資産・負債の移転、契約の巻き直し |

親族内承継では、株主総会や取締役会の決議を経て、後継者が正式に代表取締役に就任し、商業登記の変更手続きを行います。

M&Aの場合は、デューデリジェンスや最終契約の締結、株式や事業資産の正式な移転手続きが必要です。

いずれの場合も契約書の作成と締結が必要であり、専門家に相談しながら進めることが重要です。

後継者への引き継ぎを完了する

事業承継では、「経営権」「事業資産」「知的資産」の3つの引き継ぎが重要です。

| 引継ぎ項目 | 内容 | 方法 |

|---|---|---|

| 経営権 | 株式の移転、議決権の確保 | 株式譲渡、相続、贈与 |

| 事業資産 | 設備、不動産、在庫など | 譲渡、会社による買取 |

| 知的資産 | 経営ノウハウ、顧客関係 | OJT、マニュアル化 |

経営権については、株式譲渡を通じて承継を行い、後継者が議決権の過半数を取得して会社の支配権を確保します。

事業資産は、経営者個人名義のものを後継者に譲渡する方法や、会社によって買い取る方法があります。

目に見えない知的資産の承継も重要で、長年培ってきた経営ノウハウや顧客との信頼関係を継承することで、事業の安定と成長につながります。

引き継ぎが完了してもそこで事業承継が完全に終わるわけではなく、引継ぎ後も何かあったときには、元経営者としてアドバイスやサポートを行う必要があります。

このように段階的に引き継ぎを完了させることで、円滑な事業承継が実現します。

事業承継で発生する税金

事業承継では、相続税・贈与税・譲渡所得税の3つの税金が主に発生します。

| 税金の種類 | 発生するケース | 納税義務者 | 税率 | 基礎控除・特記事項 |

|---|---|---|---|---|

| 相続税 | 経営者の死亡により後継者が株式を相続で取得 | 株式を相続した後継者 | 10%〜55%(8段階の累進課税) | 法定相続分に応ずる財産の取得金額に応じて税率が適用される |

| 贈与税 | 生前に後継者へ株式を贈与で引き継ぐ | 株式を贈与された後継者 | 10%〜55%(8段階の累進課税) | 基礎控除110万円/年 基礎控除後の課税価格に応じて税率が適用される |

| 譲渡所得税・住民税 | M&Aや社内承継で株式を売却し譲渡益が発生 | 株式を売却した現経営者 | 20.315%(所得税15.315%+住民税5%) | 2037年までは復興特別所得税2.1%を含む。税率は一律 |

相続税と贈与税は取得する財産の金額が大きいほど税率が高くなる累進課税制度です。

一方、譲渡所得税は売却益に対して一律20.315%が課税されます。

親族内承継では相続税・贈与税、第三者への承継では譲渡所得税が中心となります。

このように、事業承継で発生する税金の種類と税率を事前に把握し、税負担を考慮した承継方法を選択することが重要です。

事業承継税制や補助金の活用方法

事業承継における税負担や費用の問題は、事業承継税制と補助金の活用によって大幅に軽減できます。

| 制度名 | 支援内容 | 補助率・猶予割合 | 上限額・期限 |

|---|---|---|---|

| 事業承継税制(特例措置) | 贈与税・相続税の猶予・免除 | 100%猶予 | 2027年12月31日まで |

| 専門家活用枠 | M&A仲介費用・委託費等 | 2/3または1/2 | 600万円 |

| 事業承継促進枠 | 設備費・外注費等 | 1/2(小規模2/3) | 800~1,000万円 |

| PMI推進枠(新設) | 専門家活用・事業統合投資 | 1/2(小規模2/3) | 150~1,000万円 |

事業承継税制の特例措置を利用すれば、自社株式にかかる贈与税・相続税が100%猶予され、最終的には免除される可能性があります。

また、事業承継・M&A補助金では専門家費用や設備投資などの経費支援が受けられます。

2025年度税制改正では後継者の役員就任要件が「贈与直前まで」に緩和され、従来の「3年以上の役員就任」という厳しい条件が撤廃されました。

このように、事業承継の税負担や費用は、国の制度を活用することで大幅に軽減が可能です。

特に特例措置は期限が迫っているため、早めの検討をおすすめします。

中小企業の事業承継をめぐる現状

中小企業では、後継者不足や経営者の高齢化が深刻化しており、適切な事業承継が進まないことが大きな課題となっています。

結果的に、休廃業や解散を選択する企業が増加し、地域経済や雇用にまで影響が及んでいます。

以下では、最新の統計データをもとに、後継者不在率や経営者の高齢化の実態、そして休廃業・解散件数の推移について解説していきます。

後継者不在率と経営者の高齢化の実態

中小企業では後継者不足と経営者の高齢化が深刻化しており、早期の事業承継対策が求められています。

中小企業庁「中小企業白書2024」によると、2023年時点で後継者が未定の企業は54.5%にのぼり、経営者の70歳以上の割合も過去最高を記録しています。

特に地方では後継者候補が確保できず、現経営者が高齢のまま事業を続けるケースが増加しました。

その結果、病気や事故による急な引退で廃業や雇用喪失につながるリスクが高まっています。

事業承継は単なる世代交代ではなく企業の理念や従業員の生活を未来へつなぐものです。

国や自治体の支援制度を活用し、早期に計画を立てることが会社と地域を守ることとなります。

休廃業・解散の件数推移と地域経済への影響

中小企業の休廃業・解散件数は増加傾向にあり、地域経済への影響が深刻化しています。

東京商工リサーチの調査によると、2024年の休廃業・解散件数は62,695件と過去最多を記録しました。

背景には、経営者の高齢化と後継者不足、原材料価格の高騰や人手不足などの課題が重なっています。

特に地方では代替企業が少なく、雇用喪失や取引ネットワークの分断、地域産業の衰退といった悪影響が広がりやすい状況です。

休廃業を防ぎ、会社を次世代へつなぐには、事業承継計画を早期に策定し、段階的に実行していくことが求められます。

親族内承継だけでなく、M&Aなど第三者への承継も視野に入れ、国や自治体の支援制度を活用しながら、計画的に事業を次世代へ引き継ぐ取り組みが必要です。

参考:2024年の「休廃業・解散」企業 動向調査|東京商工リサーチ

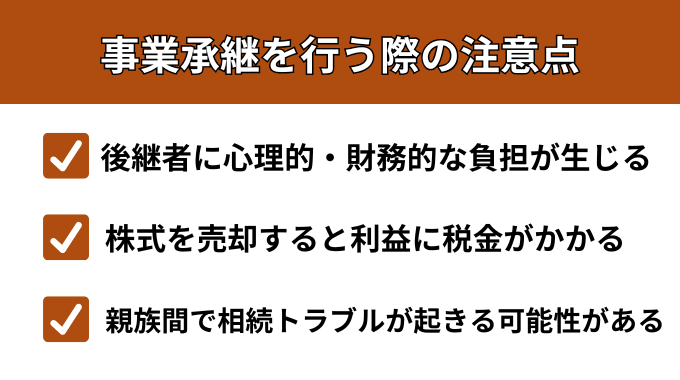

事業承継を行う際の注意点

事業承継を行う際の注意点は、以下の3つです。

- 後継者に心理的・財務的な負担が生じる

- 株式を売却すると利益に税金がかかる

- 親族間で相続トラブルが起きる可能性がある

ポイントを事前に理解しておくことで、事業承継後に起こりやすいトラブルを未然に防ぐことができます。

以下に詳しく説明しますので、参考にしてください。

後継者に心理的・財務的な負担が生じる

事業承継では、後継者が会社を引き継ぐために精神的なプレッシャーと資金面での負担を同時に抱えるケースが多く見られます。

経営者としての責任感から「事業を失敗させてはいけない」という重圧がかかり、メンタル面に大きなストレスを感じることも少なくありません。

また、株式の取得や設備投資、借入金の返済など、多額の資金を準備する必要がある場合もあります。

この負担を軽減するためには、早い段階から金融機関や専門家と相談し、承継計画を明確に立てることが重要です。

後継者を孤立させず、周囲がサポートできる体制を整えることも成功の鍵となります。

株式を売却すると利益に税金がかかる

事業承継において会社を売却する場合、株式売却による利益(売却益)には税金が課されます。

この税金は「譲渡所得税」として扱われ、所得税と住民税が合計で約20%課税されるのが一般的です。

税負担を考慮せずに売却を進めると、実際に手元に残る資金が大きく減少してしまうため注意が必要です。

以下の表で、株式売却にかかる税金の基本を整理しました。

| 区分 | 内容 | 注意点 |

|---|---|---|

| 課税対象 | 株式の売却益(売却額 - 取得費・売却手数料) | 利益分のみが課税対象 |

| 税金 | 所得税+住民税=合計約20% | 高額売却ほど税負担も増加 |

| 申告方法 | 確定申告が必要 | 翌年3月15日までに申告・納付 |

| 節税対策 | 事業承継税制・特例措置など | 事前に税理士へ相談することが必須 |

株式の売却益には必ず税金がかかるため、売却前に税額を把握しておくことが欠かせません。

早い段階から税理士やM&Aアドバイザーなどの専門家と連携して、資金計画を立てておくことが成功へのポイントです。

親族間で相続トラブルが起きる可能性がある

親族内承継では、株式や資産を誰がどのように引き継ぐのかを巡って親族間で対立が発生するケースがあります。

特に、兄弟姉妹や複数の親族が関わる場合、「なぜ特定の人だけが事業を継ぐのか」「株式分配は公平か」といった問題が感情的なトラブルに発展しやすくなります。

こうしたリスクを避けるためには、遺言書や株式の譲渡計画を早めに整備し、親族全員が納得できる形で進めることが重要です。

また、第三者である専門家を交えて説明・相談を行うことで、冷静な話し合いが可能になります。

親族間の信頼関係を保ちながら事業承継を成功させるためには、法務・税務の専門知識を活用したトラブル防止策が不可欠です。

事業承継を成功させるポイント

事業承継を成功させるポイントは以下の3つです。

- 事業承継の準備を早めに始める

- 親族間の話し合いでトラブルを防ぐ

- 専門家に相談する

成功のポイントを意識して行動すれば、事業承継は単なる世代交代ではなく、会社と従業員を守るための前向きな一歩となるでしょう。

事業承継の準備を早めに始める

事業承継は、経営者の引退直前になって慌てて準備を始めると、後継者育成や資金計画が間に合わず、トラブルに発展する可能性があります。

特に後継者が未定の場合は、承継方法の選択や関係者との調整に時間がかかるため、5年~10年先を見据えて早めに計画を立てることが重要です。

早期準備を行うことで、後継者へのスムーズな権限移譲や金融機関との信頼関係構築が進み、企業価値を高めた状態で次世代へ事業を引き継ぐことができます。

親族間の話し合いでトラブルを防ぐ

事業承継では、株式や不動産などの財産をどのように分けるか、後継者を誰にするかといった問題から、親族間で意見が対立し、トラブルに発展するケースが少なくありません。

こうした事態を防ぐためには、経営者や後継者候補だけで判断せず、家族全員が集まり、早い段階から事業承継の方向性を話し合うことが重要です。

このとき、経営と相続を切り離して整理し、誰が経営を担い、誰が財産を相続するのかを明確にしておくと、感情的な衝突を避けやすくなります。

また、親族間の理解を深めることで、後継者の選定後も家族が一丸となって事業を支えやすくなり、円満な事業承継につながります。

専門家に相談する

事業承継には、税務・法務・労務など幅広い専門知識が求められるため、経営者や後継者だけで進めると大きなリスクを抱える可能性があります。

こうした課題を回避するためには、専門家のサポートを受けながら進めることが不可欠です。

特に以下の専門家への相談がおすすめです。

- 税理士

- 弁護士

- 公認会計士

- M&Aアドバイザー

- 事業承継・引継ぎ支援センター(公的機関)

専門家を活用することで、節税対策や最適な承継方法の提案を受けられ、複雑な手続きもスムーズに進めることができます。

早期に相談することで、安心して事業を次世代へ引き継ぐ準備が整います。

承継と継承の違いに関するよくある質問

承継と継承の違いに関するよくある質問に回答します。

- 契約書では「承継」と「継承」のどちらを使いますか?

- 承継と譲渡の違いは何ですか?

以下に解説しますので、参考にしてください。

契約書では「承継」と「継承」のどちらを使いますか?

契約書においては、通常「承継」を使用します。

「承継」は、権利や義務を包括的に受け継ぎ、継続して引き継ぐという意味を持ち、会社の株式・資産・契約上の権利義務を含めて引き継ぐ場面で用いられます。

そのため、M&Aや事業承継契約書などでは一貫して「承継」を使うのが法務上の一般的な慣例です。

一方、「継承」は文化や伝統、技術などを受け継ぐ場合に使われることが多く、契約書の文言としてはやや抽象的で法的な明確性に欠けます。

したがって、契約書や登記など法律上の文書では「承継」を用いることが適切です。

後継者問題・事業承継は日本プロ経営者協会にご相談ください

事業承継は経営権、経営資源、物的資産の3つの要素を適切に引き継ぐ複雑なプロセスです。

特に親族外承継では、後継者選定から株式移転、知的資産の継承まで多くの課題が存在します。

一般社団法人日本プロ経営者協会(JPCA)は、こうした事業承継の課題解決に特化したサポートを提供しています。

経営能力と意欲を重視した後継者選定、関係者からの理解獲得支援、個人保証の引き継ぎ対策など、承継プロセス全体をワンストップでサポートします。

事業承継や後継者問題でお悩みの方は、ぜひ日本プロ経営者協会までご相談ください。

JPCAは、プロ経営者の輩出とマッチングを通じて、企業の成長と持続的な発展を支援しています。

JPCAでは、経営人材の紹介やサーチファンド機能、経営コーチング、専門家ネットワークによる総合的な支援体制を整えており、後継者選定から資本の承継、経営改善までワンストップでご相談いただけます。

事業承継や後継者問題でお悩みの方は、ぜひ一度日本プロ経営者協会までご相談ください。

| 日本プロ経営者協会の概要 | |

|---|---|

| 名称 | 一般社団法人日本プロ経営者協会 |

| 設立日 | 2019年7月 |

| 活動内容 | プロ経営者によるセミナーの開催 企業への経営者の紹介 経営者に関する調査・研究 書籍の出版 |

| 代表理事 | 小野 俊法 堀江 大介 |

| 所在地 | 東京都千代田区丸の内1-6-2 新丸の内センタービルディング21階 |

| URL | https://www.proceo.jp/ |

事業承継と事業継承の違いのまとめ

「事業承継」は、会社の株式や資産といった目に見える経営権だけでなく、経営者の想いや価値観、従業員との信頼関係といった無形資産まで含めて、次世代へ引き継ぐことを指します。

会社を存続させ、長期的に成長させるための包括的なプロセスであり、契約書や法律上の文書でも主にこの「承継」が使われます。

一方、「事業継承」は、単に事業を受け継ぐという広い意味を持ち、文化や伝統、技術など目に見えないものを含めた一般的な“引き継ぎ”を表す場合に使われます。

つまり、会社を未来へつなぐための正式なプロセスは「事業承継」と覚えておくと安心です。