「プライベートエクイティとは?」

「PE投資の仕組みやメリット・リスクを知りたい」

プライベートエクイティ(PE)とは、未上場企業の株式を取得し、経営支援を通じて企業価値を高めた後に売却することで利益を得る投資手法です。

近年は事業承継や経営改革の有効な手段として注目が集まり、資生堂や東芝、ニチイ学館など日本の大企業でも活用事例が増えています。

今回は、「プライベートエクイティの仕組み」や「PEファンドの4つの種類」「投資家・企業側のメリット・リスク」「日本国内の投資事例」などについて解説します。

PE投資について理解を深めたい方は、ぜひ参考にしてください。

監修者

日本プロ経営者協会 会長

小野 俊法

経歴

慶應義塾大学 経済学部 卒業

一兆円以上を運用する不動産ファンド運用会社にて1人で約400億円程度の運用を担い独立、海外にてファンドマネジメント・セキュリティプリンティング会社を設立(後に2社売却)。

その後M&Aアドバイザリー業務経験を経てバイアウトファンドであるACAに入社。

その後スピンアウトした会社含めファンドでの中小企業投資及び個人の中小企業投資延べ16年程度を経てマラトンキャピタルパートナーズ㈱を設立、中小企業の事業承継に係る投資を行っている。

投資の現場経験やM&Aアドバイザー経営者との関わりの中で、プロ経営者を輩出する仕組みの必要性を感じ、当協会設立に至る。

プライベートエクイティ(PE)とは?わかりやすく解説

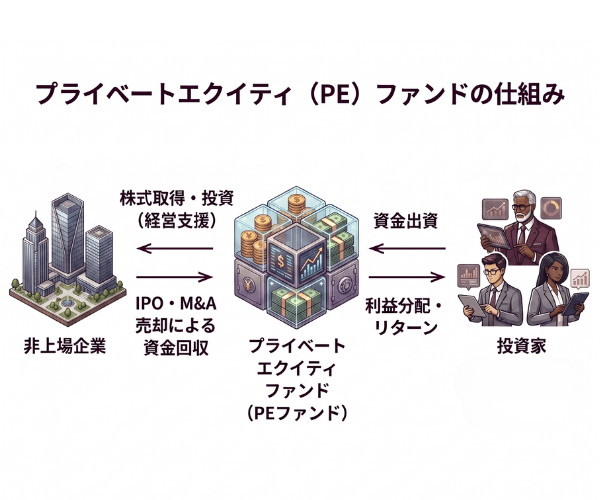

プライベートエクイティ(PE)とは、未上場企業の株式に投資し、企業経営の改善や事業成長を通じて企業価値を高め、最終的にM&Aや株式売却でリターンを得る投資手法です。

なぜなら、PEファンドは単なる資金提供にとどまらず、企業経営に深く関与し、事業の成長戦略を実行することで、企業価値の向上を目指すことを目的としているからです。

投資家から資金を集めたファンドが主体となり、経営改善や組織改革、新規事業の推進などを通じて企業の成長を加速させます。

例えば、成長余地のある企業に投資した後、コスト構造の見直しや事業ポートフォリオの再編を行い、最終的にM&Aや株式売却によって利益を確定するケースが一般的です。

一方で、こうした投資には市場環境の変化や経営改革の失敗といったリスクも伴います。

したがって、プライベートエクイティは、投資家の資金をもとにファンドが企業経営へ積極的に関与し、事業の成長と企業価値向上を実現する投資手法である一方、リターンと同時に一定のリスクも伴う点を理解することが重要です。

プライベートエクイティの主な目的と役割

プライベートエクイティの主な目的は、投資先企業の価値を向上させ、売却によって大きなリターンを獲得することにあります。

単なる資金提供にとどまらず、経営戦略の策定や人材強化、業務改善といった多面的な支援を通じて、投資先の成長を加速させる点がPEファンドの大きな役割です。

具体的には、PEファンドは投資先企業の過半数の株式を取得し、経営陣の同意を得て役員を派遣するケースが一般的です。

たとえば、豊富な経営ノウハウや業界ネットワークを活用し、海外展開の支援やM&Aによる業界再編、組織改革などを積極的に推進します。

このようにPEファンドは「資本の提供者」であると同時に「経営の伴走者」として機能し、企業の持続的な成長と価値創造を実現する役割を担っているのです。

プライベートエクイティ投資の全体フローと期間

プライベートエクイティ投資は、資金調達から回収までを一連のサイクルで行い、ファンド全体の運用期間はおおむね10年程度に及びます。

長期的な視点で企業価値を育てる必要があるため、個別の投資先への関与期間も3〜5年程度と比較的長めに設定されています。

PE投資の一般的なプロセスは、以下の流れで進められます。

- 投資家から資金を集めてファンドを組成する

- 投資対象となる企業を発掘・分析し、投資をする

- 役員派遣などを通じて経営に関与し、企業価値向上を支援する

- IPOやM&Aによるエグジット(出口戦略)で投資資金を回収する

- 得られた利益を投資家に分配する

このように時間をかけてハンズオン支援を行うことで、短期的な株価変動に左右されない腰を据えた経営改革が可能となり、結果として高いリターンの実現につながります。

プライベートエクイティ(PE)とベンチャーキャピタル(VC)の違い

プライベートエクイティ(PE)とベンチャーキャピタル(VC)は「未公開株式への投資」という点では共通していますが、投資対象や規模、経営への関与度に明確な違いがあります。

端的に言えば、VCは創業期のスタートアップに少額を出資する投資であり、狭義のPE(バイアウト投資)は成長期・成熟期の企業に大規模な資金を投じて経営権を取得する手法です。

| 項目 | プライベートエクイティ(PE) | ベンチャーキャピタル(VC) |

|---|---|---|

| 投資対象 | 成長・成熟期の企業 | 創業期のスタートアップ |

| 投資規模 | 大規模 | 小規模 |

| 取得株式 | 過半数(経営権取得) | 少数株式(5〜10%程度) |

| 経営関与 | 関与(ハンズオン) | マイノリティ出資中心 |

| 目的 | 企業価値向上後の売却 | IPOによるキャピタルゲイン |

このようにPEは経営権を握り、バイアウトとして企業全体の改革に踏み込む点がVCとの大きな違いです。

プライベートエクイティ投資の対象となる企業の特徴

プライベートエクイティ投資の対象となる企業には、一定の特徴があります。

PEファンドは将来的に企業価値を高められる余地があり、経営改善やM&Aによって利益を生み出せる可能性のある企業を選定するためです。

以下のような特徴を持つ企業が対象となりやすい傾向にあります。

- 後継者不足に悩むオーナー経営の中小企業

- 大企業の非中核事業や子会社

- 一時的に経営不振に陥っているが将来性のある企業

- 一定の市場規模を有しながら業績が低迷している大手企業

- 上場維持コストを負担と感じ非公開化を検討する上場企業

近年、日本では少子高齢化により中小企業の事業承継問題が深刻化しており、PEファンドが活用されるケースが目立ってきました。

また、大企業でもノンコア事業を切り離して経営資源を集中させる動きが進み、PE投資の対象として注目が高まっています。

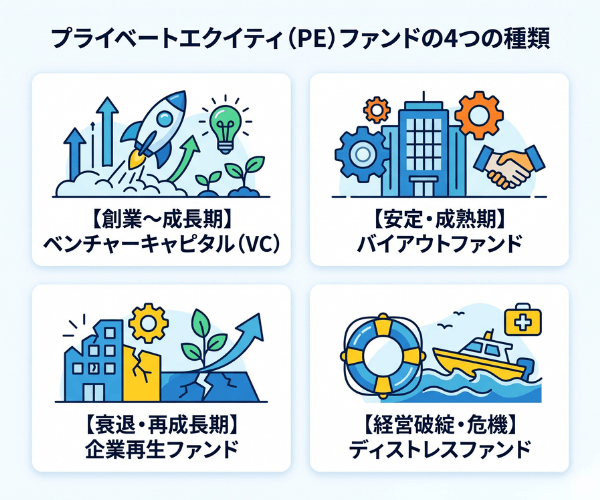

プライベートエクイティ(PE)ファンドの4つの種類

プライベートエクイティファンドは、投資対象となる企業のライフサイクルに応じて、主に4種類に分類されます。

企業の創業期から経営破綻に至るまで、各段階で必要とされる資金や支援の内容が異なるため、それぞれの段階に特化したファンドが存在するのです。

ベンチャーキャピタル、バイアウトファンド、企業再生ファンド、ディストレスファンドの4種類があり、以下で一つひとつ解説します。

ベンチャーキャピタル(VC)【創業~成長期】

ベンチャーキャピタル(VC)は、創業直後から成長期のスタートアップ企業に投資するファンドです。

将来的に大きく成長する可能性を秘めた企業に対し、早期段階で少額の資金を提供し、IPOやM&Aによるキャピタルゲインを狙う投資手法となっています。

たとえば、複数のスタートアップに分散投資を行い、多くは失敗しても一部の大きな成功によって全体のリターンを確保するという戦略が一般的です。

経営権を握らないマイノリティ出資が中心となるため、経営への直接的な関与は限定的ですが、事業の成長を支援するためのネットワーク提供やメンタリングといったサポートを行うケースが多く見られます。

バイアウトファンド【安定・成熟期】

バイアウトファンドは、安定・成熟期にある非上場企業や上場企業の株式を過半数取得し、経営に深く関与するファンドです。

バイアウトファンドは、経営権を握ったうえで役員を派遣し、3〜5年程度の期間で抜本的な経営改革を実行します。

大企業からの子会社や事業部門の切り出し(カーブアウト)、オーナー経営者からの事業承継、上場企業のMBO(経営陣による買収)による非公開化など、多様なスキームで投資が行われています。

企業価値が向上したタイミングでIPOや他社への売却によるエグジットを実現し、投資資金の2倍以上のリターンを目指すのが基本的な戦略です。

企業再生ファンド【衰退・再成長期】

企業再生ファンドは、業績が悪化し衰退局面にあるものの、再び成長する可能性を秘めた企業に投資するファンドです。

経営支援やリストラ、財務構造の改善を通じて企業を再建し、企業価値を回復させたうえで売却することで利益を獲得します。

たとえば、不採算事業からの撤退、コスト構造の見直し、新たな経営陣の招聘、M&Aによる事業ポートフォリオの再編などを実行します。

企業再生ファンドの成功には、業界への深い知見と経営改革の実行力が不可欠であり、単なる資金提供以上の価値を提供することが求められる領域です。

ディストレスファンド【経営破綻・危機】

ディストレスファンドは、経営破綻寸前、あるいは実際に破綻した企業を対象に投資を行うファンドです。

非上場企業の株式や債権を安価で取得し、経営再建に成功すれば極めて高いリターンが得られる一方、失敗すれば大きな損失を被るリスクもあります。

ディストレス投資は、以下のような特徴があります。

- 企業再生ファンドよりもさらに厳しい状況にある企業を対象とする

- 株式だけでなく、不良債権への投資も含まれる

- 参入する投資家が少なく、競争率が比較的低い

- 高度な法務・財務知識と再建ノウハウが必要となる

ディストレスファンドは極めて専門性が高く、実行には豊富な経験と高度な分析力が求められるため、一般的な投資家にとってはハードルの高い領域となっています。

プライベートエクイティ(PE)を活用するメリット

プライベートエクイティは、投資家側と企業側の双方に大きなメリットをもたらす投資手法です。

投資家にとっては高いリターンが期待でき、企業側にとっては資金調達と経営改善を同時に実現できるという利点があります。

以下では、投資家と企業それぞれの視点からメリットを解説します。

投資家側のメリット

投資家側の最大のメリットは、上場株式では得られない高いリターンを狙える点にあります。

PEファンドは長期的な視点で企業価値を向上させるため、短期的な市場変動に左右されにくく、上場株式を上回るパフォーマンスを実現してきた実績があります。

- ボラティリティが低く、長期的に高いリターンが期待できる

- 公開市場では投資できない未上場企業やセクターへのアクセスが可能

- ポートフォリオの分散効果が得られる

- 四半期ごとの短期的収益に縛られず、長期戦略に基づくリターンを享受できる

流動性が制限される代わりに「非流動性プレミアム」と呼ばれる上乗せリターンを獲得できます。

そのため、長期で資金を運用できる年金基金などの機関投資家にとって、重要な投資先のひとつとして位置付けられています。

企業側のメリット

企業側のメリットは、豊富な資金調達と経営支援を同時に受けられる点にあります。

銀行融資と異なり返済義務や金利負担がなく、成長戦略の実行に必要な資金を柔軟に確保できるほか、PEファンドが持つ経営ノウハウを活用できるのが大きな魅力です。

- まとまった成長資金を確保でき、資金繰りが安定する

- 経営戦略の策定や業務改善など、ハンズオンでの経営支援を受けられる

- 後継者不足に悩むオーナー経営者の課題が解消される

- 非上場化により、上場維持コストや短期業績プレッシャーから解放される

- 将来的なIPOやM&Aによるエグジットで創業者利益を実現できる

このようにPEファンドは「パートナー」として長期的な成長戦略の実現を後押しする存在といえます。

プライベートエクイティ(PE)を活用するリスク

プライベートエクイティには魅力的なリターンが期待できる一方、無視できないリスクも存在します。

投資家側と企業側それぞれに特有のリスクがあり、活用を検討する際には事前にしっかり理解しておくことが重要です。

高いリターンの裏には相応のリスクが潜んでいるため、双方の視点から注意点を確認していきましょう。

投資家側のリスク

投資家側の主なリスクは、流動性の低さと投資回収期間の長さにあります。

一度PEファンドに出資すると、ファンドの満期である10年程度の期間、基本的に資金を引き出すことができない点が大きな制約となっています。

- 5〜10年という長期間にわたり資金が拘束され、途中解約が難しい

- 投資先企業の業績悪化や経営破綻により元本を失う可能性がある

- 市場環境に左右され、期待したリターンが得られないことがある

- 最低投資額が1億円規模になることも多く、個人投資家にはハードルが高い

- ファンドのパフォーマンスに保証はなく、運用者の実力に大きく依存する

リスク許容度や投資ホライズンを十分に考慮したうえで、ポートフォリオの一部として組み入れるのが現実的なアプローチです。

企業側のリスク

企業側のリスクは、経営の自由度が制限される点と、短期的に厳しい改革を求められる可能性がある点です。

PEファンドは投資家へのリターン最大化が最終目的であるため、経営陣は従来と異なる意思決定プロセスや業績プレッシャーに直面することになります。

- ファンドが経営権を握るため、経営陣の裁量が制限される

- 大胆なコスト削減やリストラが実施される可能性がある

- 企業文化や従業員の雇用環境に変化が生じる場合がある

- ファンドとの交渉が決裂した場合、資金調達の見直しが必要となる

信頼できるパートナー選びと契約内容の精査が、PE活用を成功させるために重要になります。

日本国内のPE投資事例

近年、日本国内でもプライベートエクイティによる大型案件が相次いでおり、事業ポートフォリオの再構築や経営改革の手段として活用が進んでいます。

大企業の事業売却から上場企業の非公開化まで、多様な形で実行されているのが特徴です。

ここでは、日本を代表する3つのPE投資事例を紹介します。

資生堂によるCVCキャピタルパートナーズへの売却

資生堂は2021年、「TSUBAKI」「SENKA」「UNO」などを展開するパーソナルケア事業を、欧州系大手PEファンドのCVCキャピタル・パートナーズに1,600億円で売却しました。

売却の背景には、資生堂が「スキンビューティー領域をコア事業とする」中期経営戦略を掲げ、事業ポートフォリオの再構築を進めていたことがあります。

売却後の新会社「ファイントゥデイ資生堂」には資生堂も35%を出資し、合弁事業として運営を継続する形を取りました。

CVCの豊富な資金力とグローバルネットワークを活用することで、パーソナルケア事業の成長加速と将来的な上場も視野に入れた取り組みが進められています。

参考:パーソナルケア事業譲渡に伴う会社分割(簡易吸収分割)等に関するお知らせ | 資生堂

ニチイ学館によるベインキャピタルへの売却

介護大手のニチイ学館は2020年、米投資ファンドのベインキャピタルと組んでMBO(経営陣による買収)を実施し、総額約1,100億円で非公開化されました。

介護事業と医療事務受託事業で業界トップの地位を築いていた同社が、大胆な経営改革を推進するために上場廃止を選択した注目案件です。

当初のTOB価格は1株1,500円でしたが、香港のヘッジファンドからの反対や株価上昇を受け、最終的に1,670円まで引き上げられて成立しました。

非公開化の目的は、人手不足が深刻化する介護業界において、上場企業としての制約を受けずに業界再編や人材投資を加速させることにあります。

参考:MBOの実施及び応募の推奨に関するお知らせ|株式会社ニチイ学館

東芝による日本産業パートナーズへの売却

東芝は2023年、日本産業パートナーズ(JIP)を中心とする国内連合により約2兆円で買収され、74年にわたる上場企業としての歴史に幕を閉じました。

日本のPE投資案件として過去最大規模であり、国内連合が基幹インフラ企業を買い取った画期的な事例として大きな注目を集めました。

JIP陣営は1株4,620円でTOBを実施し、議決権ベースで78.65%の応募を集めて成立しました。

資金面ではロームが3,000億円、オリックスが2,000億円、中部電力が1,000億円、日本特殊陶業が500億円をそれぞれ拠出し、国内金融機関が融資を行う大型の国内連合が構築されました。

非公開化の狙いは、アクティビストによる経営介入を排除し、長期的視点で原子力や社会インフラなど重要事業の再建と成長戦略を実行することにあります。

参考:TBJH 合同会社による当社株式に対する公開買付けの結果|株式会社 東芝

プライベートエクイティに関するよくある質問

日本の3大PEファンドとは?

日本の3大PEファンド(日系御三家)としては、アドバンテッジパートナーズ、ユニゾン・キャピタル、ポラリス・キャピタル・グループの3社が知られています。

いずれも日本を代表する独立系PEファンドとして、長年にわたり国内のプライベートエクイティ業界をリードしてきた実績があります。

| ファンド名 | 特徴 |

|---|---|

| アドバンテッジパートナーズ | 日本初のバイアウトファンドを組成した草分け的存在 投資実績100件以上 |

| ユニゾン・キャピタル | 独立系PEの老舗 日本・韓国でのクロスボーダー投資に強み |

| ポラリス・キャピタル・グループ | 製造業や大企業のカーブアウト案件、事業承継に強み |

また、外資系ではブラックストーン、KKR、カーライル、ベインキャピタル、CVCキャピタル・パートナーズなどが日本市場で大きな存在感を示しています。

プライベートエクイティ会社の平均年収はどれくらい?

PEファンドの平均年収は業界全体でもトップクラスで、アソシエイトクラスでも1,000万円前後からスタートするのが一般的です。

ベース給与、業績連動ボーナス、キャリー(成功報酬)という3つの報酬体系で構成され、上位役職になるほどキャリーの比重が高まり、パートナークラスでは年収1億円超も視野に入ります。

| 職位 | 日系PEファンド | 外資系PEファンド |

|---|---|---|

| アナリスト・アソシエイト | 800万〜1,400万円 | 1,000万〜2,000万円 |

| ヴァイスプレジデント(VP) | 1,500万〜2,500万円 | 2,000万〜3,500万円 |

| ディレクター | 2,000万〜4,000万円 | 3,000万〜5,000万円超 |

| マネージングディレクター・パートナー | 3,000万円〜(億超えも) | 5,000万円〜(億超えも) |

高収入の背景には、投資成功時に得られる成功報酬の存在があり、戦略コンサルや外資系投資銀行からの転職先として人気の業界です。

個人投資家でも投資信託などでPEに投資できる?

個人投資家が直接PEファンドに投資するのは難しいものの、投資信託などを通じて間接的に投資する方法は存在します。

- PEファンドに投資する投資信託を購入する

- PEファンド運用会社の株式を取得する

- プライベートバンカーを通じてファンド・オブ・ファンズ形式で出資する

- PEファンドが投資先として選びそうな上場企業に先回りして投資する

近年は個人投資家向けに設計された準流動性ファンドも登場していますが、PEは長期的な資産クラスであり、短期投資には向いていない点を理解したうえで検討することが重要です。

後継者問題・事業承継は日本プロ経営者協会にご相談ください

日本プロ経営者協会は、国内最大級のプロ経営者ネットワークを活用し、中小企業から大企業まで幅広い事業承継課題の解決に豊富な実績を持つ組織です。

プライベートエクイティ(PE)ファンドの活用や経営統合といった高度なスキームにも精通しており、各業界の特性を深く理解した経験豊富なプロ経営者が、最適なソリューションをご提案いたします。

親族内承継から第三者承継(M&A)、PEファンドとの連携による経営改革まで、あらゆる承継パターンに対応可能です。

さらに、複雑な交渉や法務・財務の手続き、承継後の経営戦略の策定まで、一貫してサポートいたします。

事業承継や後継者問題でお悩みの経営者様は、ぜひ一度日本プロ経営者協会までお気軽にご相談ください。

| 日本プロ経営者協会の概要 | |

|---|---|

| 名称 | 一般社団法人日本プロ経営者協会 |

| 設立日 | 2019年7月 |

| 活動内容 | プロ経営者によるセミナーの開催 企業への経営者の紹介 経営者に関する調査・研究 書籍の出版 |

| 代表理事 | 堀江 大介 |

| 所在地 | 東京都千代田区丸の内1-6-2 新丸の内センタービルディング21階 |

| URL | https://www.proceo.jp/ |

まとめ

プライベートエクイティは、未上場企業の株式を取得し、経営支援を通じて企業価値を高めた後に売却することで利益を得る投資手法です。

ベンチャーキャピタル、バイアウトファンド、企業再生ファンド、ディストレスファンドの4種類があり、それぞれ企業のライフサイクルに応じた役割を担っています。

日本国内でも資生堂や東芝、ニチイ学館など大型案件が相次いでおり、事業承継や経営改革の手段として今後ますます存在感を高めていくことが予想されます。

PE投資の仕組みを正しく理解し、自社や資産運用の戦略にどう活かせるかを検討することが、変化の激しい時代を生き抜くうえで重要な視点となります。