「廃業とは?」

「廃業を避ける方法はあるのか?」

廃業とは、経営者が事業をやめると決断し、会社や個人事業の活動を終わらせることの総称です。

単に資金が尽きて倒産するケースだけでなく、黒字のうちに自主的に事業をたたむ「黒字廃業」や、解散・清算といった手続きを経て会社を整理するケースもすべて含まれます。

近年は、業績悪化だけでなく、経営者の高齢化や後継者不在を理由に、あえて廃業を選ぶ中小企業が増えており、日本経済全体にとっても大きな課題となっています。

本記事では、廃業の意味や倒産との違い、メリット・デメリット、最新の統計データをわかりやすく解説するとともに、事業承継を活用して廃業を避けるための選択肢についても紹介します。

「本当に廃業するしかないのか」と迷っている経営者の方は、判断材料の一つとしてぜひ参考にしてください。

監修者

代表理事

小野 俊法

経歴

慶應義塾大学 経済学部 卒業

一兆円以上を運用する不動産ファンド運用会社にて1人で約400億円程度の運用を担い独立、海外にてファンドマネジメント・セキュリティプリンティング会社を設立(後に2社売却)。

その後M&Aアドバイザリー業務経験を経てバイアウトファンドであるACAに入社。

その後スピンアウトした会社含めファンドでの中小企業投資及び個人の中小企業投資延べ16年程度を経てマラトンキャピタルパートナーズ㈱を設立、中小企業の事業承継に係る投資を行っている。

投資の現場経験やM&Aアドバイザー経営者との関わりの中で、プロ経営者を輩出する仕組みの必要性を感じ、当協会設立に至る。

廃業とは?

廃業とは、経営者自身の判断で事業活動を終了することを指します。

法律上の厳密な用語ではありませんが、一般的には会社や個人事業主が自らの意思で事業をやめ、経営を終わらせることを広く「廃業」と呼びます。

廃業は、倒産のように債務超過や資金繰りの行き詰まりによって強制的に事業を終わらざるを得ないケースとは異なり、あくまで経営者の自主的な選択が中心です。

例えば、後継者が見つからない場合や、経営者の高齢化・健康上の理由など、必ずしも経営悪化が原因ではないケースでも廃業は発生します。

実際、近年は黒字経営のまま廃業を選ぶ「黒字廃業」も増えており、日本の中小企業における大きな課題となっています。

廃業するメリット・デメリット

以下では、廃業するメリット・デメリットを整理しました。

経営者として重要な決断を下す前に、一つずつ確認していきましょう。

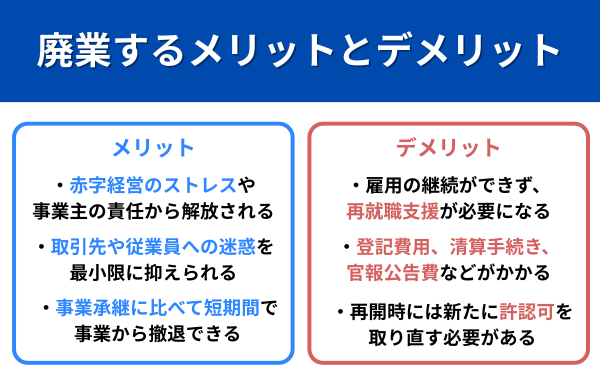

廃業するメリット

廃業するメリットは、以下です。

| メリット | 詳細 |

|---|---|

| 精神的負担の軽減 | 赤字経営のストレスや事業主の責任から解放される |

| 関係者への配慮 | 取引先や従業員への迷惑を最小限に抑えられる |

| 手続きの簡素化 | 破産手続きが不要で、通常清算により事業終了が可能 |

| 短期間での撤退 | 事業承継に比べて短期間で事業から撤退できる |

| 資産の保全 | 一定の資産を残せる可能性がある |

廃業の最大のメリットは、経営に関するすべての負担から解放される点にあります。

会社経営を続ける限り、雇用問題やキャッシュフロー、税金対策などさまざまな悩みが生じますが、廃業すればこれらの責任から完全に撤退できます。

また、取引先への影響を最小限に抑えられることも重要なポイントです。

廃業では債務を返済した状態で事業を終了できるため、従業員の退職金や取引先への買掛金を支払ってから会社をたたむことができます。

廃業するデメリット

廃業するデメリットは、以下です。

| デメリット | 詳細 |

|---|---|

| 従業員の失業 | 雇用の継続ができず、再就職支援が必要になる |

| 取引先への影響 | 売上減少や調達先の喪失など経営に打撃を与える |

| 事業資産の消失 | 技術、ノウハウ、ブランド価値が完全に失われる |

| 廃業費用の発生 | 登記費用、清算手続き、官報公告費などがかかる |

| 許認可の喪失 | 再開時には新たに許認可を取り直す必要がある |

| 資産売却の損失 | 急いで処分するため適正価格での売却が困難 |

廃業を選択すると、単に事業が終了するだけでなく、関係者全体に問題が発生します。

最も重要なのは、従業員の雇用が完全に失われることです。長年共に働いてきた従業員は家族同然の関係であることが多く、生活基盤を奪ってしまいます。

さらに、取引先も新たな取引相手を探す必要が生じ、経営にダメージを受ける可能性があります。

廃業により培ってきた技術やノウハウ、ブランド価値などの無形資産もすべて消失してしまいます。

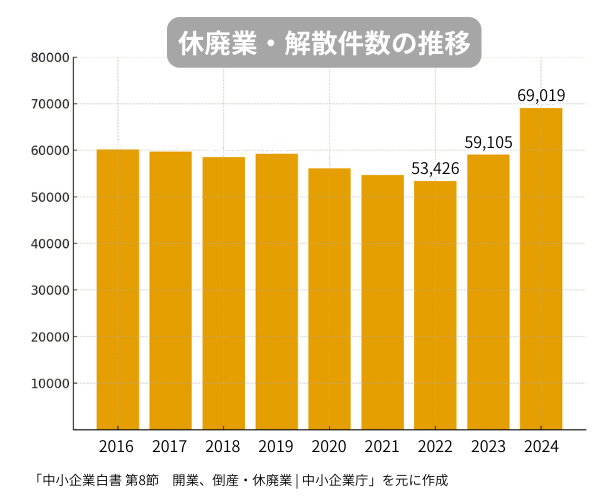

廃業に関する最新データ

| 年 | 件数 | 前年比 |

|---|---|---|

| 2016 | 60,168 | – |

| 2017 | 59,702 | ▲0.77% |

| 2018 | 58,519 | ▲1.98% |

| 2019 | 59,225 | +1.21% |

| 2020 | 56,103 | ▲5.27% |

| 2021 | 54,709 | ▲2.48% |

| 2022 | 53,426 | ▲2.35% |

| 2023 | 59,105 | +10.63% |

| 2024 | 69,019 | +16.77% |

廃業に関する最新データを見ると、日本では事業をやめる企業が確実に増えていると分かります。

特に2024年の休廃業・解散件数は6万9,019件と、2016年以降で最多水準となりました。

落ち着いていた件数が2023年以降ふたたび増えており、2024年は大きく跳ね上がっていることが分かります。

廃業の動きは統計上もはっきり表れているため、自社の現状を数字で確認しながら、今後の経営方針をどうするか考えていくことが大切です。

参考:中小企業白書 第8節 開業、倒産・休廃業 | 中小企業庁

廃業が急増した理由

企業の廃業が急増した理由は、主に以下の3つの理由からです。

- 業績悪化・売上減少

- 経営者の高齢化や健康問題

- 後継者不在

それでは上記の廃業理由について詳しく解説していきます。

1.業績悪化・売上減少

廃業を決断する理由の中でも特に多いのが、業績悪化や売上減少です。

売上が長期的に低迷すると、利益が圧迫され資金繰りが厳しくなり、事業継続が困難になります。

特に中小企業では、固定費や人件費の負担が重く、少しの売上減少でも資金ショートに直結しやすい傾向があります。

全国商工団体連合会に寄せられた声に、以下のような事例がありました。

先々月、隣の工場が廃業。家賃が17-8万円。今年に入って売上は5-6万円。夏が過ぎればよくなるのなら石にかじりついてでもやるけれど、先が見えない。今、毎月出ていく資金をとめて、老後に備えなければならない。

鋳物50年、時代の流れを乗り切ってきたが、想像したことのないような事態で、毎日、廃業する業者がいる。

販売不振の要因には、競合他社の台頭や価格競争、消費者ニーズの変化、取引先の倒産などがあり、複数の要素が重なることでさらに経営状況が悪化していきます。

このような状況では、新たな融資を受けて資金をつなぐことも難しくなり、事業再建よりも早期に廃業を選択して損失を最小限に抑える判断をする経営者も少なくありません。

2.経営者の高齢化や健康問題

経営者の高齢化や健康問題は、現在の日本で最も深刻な廃業理由となっています。

中小企業では経営者が事業運営の中心を担っているケースが多く、経営者の体力や気力が衰えると、事業継続そのものが難しくなります。

特に、急な病気や入院などで経営に携われなくなると、事業を維持するための意思決定が滞り、取引先や従業員にも大きな影響を与えてしまいます。

日本政策金融公庫総合研究所の調査でも、廃業理由として「経営者の高齢化・健康問題」を挙げる企業は非常に多く、経営悪化を理由とする廃業を上回る割合を占めています。

経営者の高齢化は日本全体の少子高齢化と連動して進んでおり、後継者候補が見つからないまま年齢を重ね、やむを得ず事業をたたむケースが増加しています。

参考:経営者の引退と廃業に関するアンケート(2023年調査)|日本政策金融公庫総合研究所

3.後継者不在

後継者不在による廃業は、少子高齢化の進行により、親族内での後継者候補が減少していることが根本的な原因となっています。

後継者不在の問題は、経営者個人の事情にとどまらず、従業員の雇用や取引先との取引継続に大きな影響を及ぼす社会的課題となっています。

事業に独自の技術やノウハウがあっても、引き継ぐ人がいなければ、その価値は失われてしまいます。

こうしたリスクを回避するためには、早期に事業承継の準備を進めることや、親族内承継だけでなく、第三者承継など複数の選択肢を検討することが重要です。

廃業と倒産の違い

「廃業」と「倒産」は、どちらも事業活動を終える点では共通していますが、原因や進め方が大きく異なります。

廃業は経営者が自らの意思で事業をやめることを指し、必ずしも経営悪化が理由とは限りません。

一方、倒産は資金繰りが行き詰まり、債務を返済できずに事業継続が不可能となる状態です。

裁判所が関与し、破産や民事再生などの法的手続きによって会社を清算します。

法律上の倒産の場合には、破産・特別清算・民事再生・会社更生があります。事実上の倒産の場合は、中小企業について、事業活動が停止し、再開する見込みがなく、賃金支払能力がないとして労働基準監督署長が認定を行った場合を指します。

廃業は自主的・計画的な事業終了、倒産は強制的な事業停止という明確な違いがあります。

廃業と解散の違い

廃業は「会社として事業を終える」という経営判断を含む広い意味の言葉で、実務上は解散・清算・場合によっては破産をまとめて指します。

一方、解散は会社法に基づき株主総会の特別決議や登記を行い、清算に進むための法的手続きになります。

| 用語 | 意味(法人の場合) | 法律上の位置づけ |

|---|---|---|

| 廃業 | 事業をやめ、最終的に会社を畳むこと全体を指す実務用の言葉 | 解散・清算・破産などの結果を含む総称 |

| 解散 | 法人格を消滅させるために清算を始める手続き | 会社法上、株主総会決議や解散登記が必要な行為 |

たとえば、取引をすべて終えて社員も退職させ「もう会社はやめたつもり」でも、解散登記と清算結了登記をしていなければ法人格は残ります。

すると、税務申告や住民税の均等割などの義務が続く場合があります。

廃業を決めた法人は、株主総会で解散を決議し、解散登記・清算人選任・債務整理・残余財産分配・清算結了登記という流れで法人を整理します。

このように、法人の「廃業」は事業終了の総称、「解散」はその中の法律上の一ステップと理解すると整理しやすくなります。

廃業と休業の違い

廃業は事業を断念し法人を消滅させるのに対し、休業は法人格を残したまま一時的に経営活動を停止させることを意味します。

| 用語 | 意味 | 会社の扱い |

|---|---|---|

| 廃業 | 事業を完全に終了し、解散・清算を経て法人格もなくす手続きの総称 | 最終的に会社が登記簿から消える状態 |

| 休業 | 法人格を残したまま事業活動を一時的に止める状態 | 登記上は存続し、比較的スムーズに事業再開ができる |

たとえば、経営者が高齢で一時的に事業を休止したい場合、休業を選べば法人格が残るため、体調回復後に届出だけで事業を再開できます。

しかし、休業中も役員変更登記(最長10年ごと)や税務申告の義務は続き、法人住民税の均等割も自治体によっては課税されます。

廃業と閉店の違い

閉店は「複数ある事業拠点の一部または複数の店舗を閉鎖すること」を意味します。

たとえば、法人が全国で10店舗の飲食店を運営している場合、採算の悪い1店舗だけを閉めて他の店は続けるのが「閉店」です。

後継者不足や経営方針の変更により全店舗をやめ、従業員との雇用契約も終了させ、最終的に法人登記も整理するのが「廃業」となります。

廃業方法の種類と手続き

廃業方法は主に5つの種類があり、会社の財務状況や債務の状況によって選択が決まります。

債務を完済できるかどうか、債権者の協力が得られるかどうかなどの要因により、最適な方法が変わります。

廃業方法の種類

| 廃業方法 | 開始条件 | 執行者 | 債務整理方法 | 適している場面 |

|---|---|---|---|---|

| 自主廃業・通常清算 | 債務を完済できる状態 | 会社が選任した清算人 | 通常の弁済による | 黒字経営で資産が負債を上回る場合 |

| 破産 | 明確な支払不能・債務超過 | 裁判所選任の破産管財人 | 法律規定による | 債権者の協力が得られない場合 |

| 特別清算 | 債務超過の疑いがある | 会社選任の清算人 | 債権者との協定・和解 | 債権者の協力が得られる場合 |

| 私的整理 | 債務弁済が困難な状態 | 当事者間での協議 | 任意の協議による | 信用毀損を避けたい場合 |

| 経営者保証債務の整理 | 経営者保証債務がある | 調停・支援機関 | ガイドラインに基づく | 経営者の個人破産を避けたい場合 |

黒字経営で資産に余裕がある場合は自主廃業を選択し、債務超過の状況では破産手続きを選択することになります。特別清算は債権者の協力が得られる場合に利用可能です。

廃業方法の選択は、会社の財務状況と債権者との関係によって決まります。

適切な方法を選択することで、経営者や株主の負担を最小限に抑えることができます。

以下で解説しますので、参考にしてください。

自主廃業・通常清算

自主廃業は、債務超過に陥らず全ての債務を弁済できる会社が行える手続きです。

自主廃業を行うには、すべての債務を弁済できる資産がある状態が前提となります。

債務超過の場合は通常清算ではなく、特別清算や破産手続きが必要になります。

また、株主総会で会社解散を決議する必要があり、議決権を有する株主の過半数が出席し、出席株主の議決権の3分の2以上の賛成が求められます。

自主廃業・通常清算の手続きの流れ

| 手順 | 手続き内容 |

|---|---|

| 1. 株主総会の特別決議 | 解散決議と清算人選任(議決権の3分の2以上の賛成が必要) |

| 2. 解散・清算人の登記 | 解散日から2週間以内に法務局で登記申請 |

| 3. 税務・社会保険の届出 | 税務署、年金事務所、ハローワークへ廃止届提出 |

| 4. 財産目録・貸借対照表作成 | 解散時点の財産状況を調査・作成し株主総会で承認 |

| 5. 債権者保護手続き | 官報公告と個別催告(最低2ヶ月の申出期間設定) |

| 6. 解散事業年度確定申告 | 解散日の翌日から2ヶ月以内に申告書提出 |

| 7. 現務の完了・債権取立 | 未完了業務の処理と債権回収を実施 |

| 8. 資産現金化・債務弁済 | 会社資産を売却し、全債務を弁済 |

| 9. 残余財産分配・確定申告 | 株主への財産分配と残余財産確定申告 |

| 10. 決算報告書作成・承認 | 清算結果をまとめ株主総会で承認 |

| 11. 清算結了登記 | 決算報告承認日から2週間以内に登記申請 |

解散登記は法務局で行い、以下の費用が必要です。

- 解散登記の登録免許税:30,000円

- 清算人選任登記の登録免許税:9,000円

- 清算結了登記の登録免許税:2,000円

また、税務関係では、税務署・都道府県税事務所・市区町村への事業廃止届出が必要となります。

年金事務所への健康保険・厚生年金適用事業所全喪届、ハローワークへの雇用保険適用事業所廃止届も提出しなければなりません。

さらに、官報公告は債権者保護のために必須であり、掲載料として約32,000円がかかります。

2ヶ月以上の債権申出期間を設定する必要があり、この期間中は債務の弁済ができません。

特別清算

特別清算は、会社法に定められた株式会社特有の清算方法で、債務超過の疑いがある場合や清算手続きに著しい支障がある場合に利用される手続きです。

通常の清算手続きでは全債務の返済が困難な状況において、裁判所の関与のもとで債権者との協定により債務を減額・免除してもらいながら会社を整理できる方法です。

特別清算手続きの流れ

| 手順 | 内容 |

|---|---|

| 1. 株主総会の開催 | 会社の解散と清算人の選任を特別決議により行う(議決権の3分の2以上の賛成が必要) |

| 2. 裁判所への申立て | 特別清算開始を申立て(申立手数料2万円、予納金5万円程度が必要) |

| 3. 特別清算開始決定 | 裁判所が開始命令を発令し、監督命令を出す |

| 4. 債権者への通知 | 債権届出書の提出を求め、債権の全体像を把握 |

| 5. 協定案の作成・決議 | 弁済計画を示す協定案を作成し、債権者集会で決議(3分の2以上の同意が必要) |

| 6. 協定の認可・実行 | 裁判所の認可を得て協定を実行し、弁済を進める |

| 7. 特別清算の終結 | 全ての弁済完了後、裁判所に終結の申立てを行い決定を受ける |

破産よりもイメージが良く、「倒産」という強いマイナスイメージを避けることができるため、親会社やグループ全体のブランドへの影響を最小限に抑えられます。

手続きが破産よりも簡易で、従来の経営陣が清算人として手続きを主導できるため、事業との連続性を保ちながらスムーズに進められます。

また、債権者との協定により債務の減額や免除を受けることができ、裁判所への費用も破産より安く抑えられるのが特徴です。

破産

破産手続きは、支払不能に陥った会社が債権者への公平な配当を行い法的に会社を清算する手続きです。

破産では清算事務が裁判所選任の破産管財人に委ねられ、法律で定められた優先順位に従って債務処理が行われます。

特別清算のような債権者との協定ではなく、より厳格な法的手続きで進められることが特徴です。

破産手続きの流れ

| 手順 | 内容 |

|---|---|

| 1. 弁護士相談・依頼 | 破産申立に向けた準備と必要書類の用意 |

| 2. 破産申立て | 管轄の地方裁判所に申立て、予納金の納付 |

| 3. 債務者審尋 | 裁判官による事情聴取(問題がなければ省略される場合も) |

| 4. 破産手続開始決定・管財人選任 | 開始決定と同時に破産管財人が選任される |

| 5. 債権届出・財産調査 | 債権者による債権届出、管財人による財産調査 |

| 6. 債権者集会 | 管財人による財産状況報告、債権者への説明 |

| 7. 財産換価・配当 | 財産を現金化し法定順位に従い配当実施 |

| 8. 破産手続終結 | 配当完了後、裁判所による終結決定 |

破産手続きには以下の費用が必要です。

- 申立手数料:数万円

- 官報公告費:約1.5万円

- 破産管財人への予納金:負債額に応じて70万円~500万円以上

破産手続きは会社の最終的な清算方法として、債務超過や支払不能の状況を法的に解決し、関係者全体の利益を図る重要な制度となっています。

参考:破産 | 裁判所

経営者保証債務の整理

経営者保証債務の整理は、廃業を検討する経営者にとって個人破産を回避し、生活再建を図るための重要な手続きです。

「経営者保証に関するガイドライン」を活用することで、保証債務の減額や免除を受けながら、一定の生活費や自宅を残すことができます。

経営者保証債務整理の手続き手順

| 手順 | 内容 |

|---|---|

| 1. 条件確認 | 会社が法的整理手続きまたは準則型私的整理手続きを実施していることを確認 |

| 2. ガイドライン要件の確認 | 経済的合理性があり、免責不許可事由に該当しないことを確認 |

| 3. 専門家への相談 | 弁護士等の専門家による無料支援制度を活用し、手続きの準備を開始 |

| 4. 財産状況の開示 | 債権者に対して経営者個人の財産状況を詳細に開示 |

| 5. 整理案の作成 | 保証債務の減額・免除案を含む整理計画を策定 |

| 6. 債権者との協議 | 金融機関と保証債務整理について協議・交渉を実施 |

| 7. 合意・実行 | 債権者との合意成立後、整理計画を実行し弁済を進める |

保証債務の免除を受けられる可能性があり、手続きに関して専門家による無料支援も受けられます。

破産手続きと比較して、経営者の生活再建がしやすくなる制度として設計されています。

私的整理

私的整理とは、破産や民事再生などの法的手続きに頼らず、事業者と債権者が話し合いによって債務の減額や返済条件の変更を行う手続きです。

通常の清算手続きとは異なり、金融機関のみを対象とすることが多く、取引先債権者は手続きの対象から除外されます。

手続きが非公開で進められるため、倒産というマイナスイメージを避けながら、事業者の信用を保った状態で整理を進めることが可能です。

私的整理の手続きの流れ

| 手順 | 内容 |

|---|---|

| 1. 事前準備・相談 | 弁護士等の専門家に相談し、財務状況や事業内容の調査を実施 |

| 2. 金融機関への説明 | 主要債権者(メインバンク)に私的整理の申し出と返済猶予の要請 |

| 3. 債権者説明会の開催 | 全金融機関に対して私的整理への協力要請と一時停止の合意 |

| 4. 弁済計画案の作成 | 財産査定と清算価値の算定、具体的な弁済計画の策定 |

| 5. 債権者との事前協議 | 弁済計画案について各金融機関との個別交渉と調整 |

| 6. 最終合意・調印 | 全債権者からの同意取得と債務整理契約の締結 |

| 7. 弁済の実行 | 合意された弁済計画に基づく債務の履行 |

私的整理では、まず企業自身が金融機関に対して「支払いを待ってもらえませんか」「利息だけの支払いにしてもらえませんか」と話し合うことから始まります。

話し合いがまとまらない場合や、それでも資金繰りが困難な場合に、弁護士等の専門家に相談する流れが一般的です。

全体として4~6ヶ月程度の期間を要することが多く、粉飾決算がある場合や多額の債権カットが必要な場合はさらに時間がかかります。

ただし、全債権者の同意が必要であり、一部の債権者が反対すると手続きが成立しないリスクもあるため、専門家と連携して慎重に進めることが重要です。

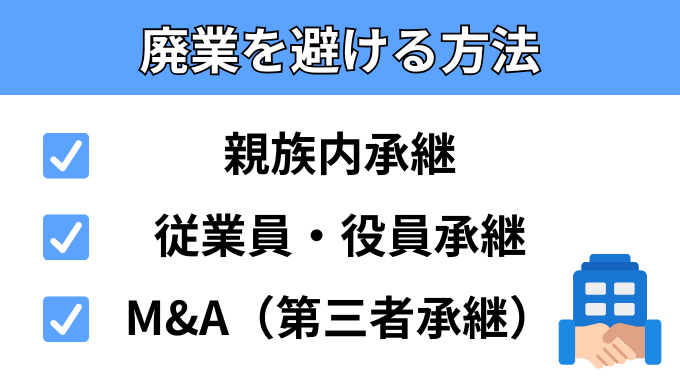

廃業を避ける方法

廃業を避ける方法として、以下の3つの手法があります。

- 親族内承継

- 従業員・役員承継

- M&A(第三者承継)

それぞれの方法について詳しく解説していきます。

親族内承継

親族内承継とは、経営者が自身の子どもや孫、兄弟、甥、姪などの親族に会社の経営権を引き継ぐことです。

親族内承継が効果的な理由は以下のとおりです。

| 理由 | 詳細 | 効果 |

|---|---|---|

| 経営理念や企業文化を維持しやすい | 子どもや兄弟などの親族は、長年にわたって会社の価値観を理解している | 急激な変化を避けられる |

| 十分な準備期間を確保できる | 親族への承継では、後継者育成に時間をかけられる | 安定した引き継ぎが可能になる |

| 関係者からの信頼を得やすい | 取引先や従業員にとって、親族による承継は安心感を与える | 事業継続への協力を得やすくなる |

老舗和菓子店「甲子軒」(大正13年創業)が祖父から孫へ事業承継しました。

孫の星野氏は祖父の体調悪化を機に承継を決意し、商工会支援で「経営革新計画」を作成、事業承継・引継ぎ補助金と日本公庫・信用金庫の協調融資を活用しました。

和と洋の新商品やSNS発信で販路を拡大し、令和4年の売上は前年比1.3~1.4倍に伸長。

イートイン併設の新店舗も計画され、支援機関の連携により資金調達と計画実行がスムーズに進んだ点が特徴です。

親族内承継は、適切な準備と計画があれば、廃業を回避する確実な方法といえます。

従業員・役員承継

従業員・役員承継とは、経営者が自身の社内の従業員や役員に会社の経営権を引き継ぐことです。

従業員・役員承継が効果的な理由は、以下の通りです。

| 理由 | 詳細 | 効果 |

|---|---|---|

| 会社の内情に精通している | 従業員や役員は長年にわたって会社の業務を理解している | 円滑な事業承継が可能になる |

| 後継者候補の選択肢が広がる | 親族内に適任者がいない場合でも、社内から選べる | 廃業リスクを大幅に減らせる |

| 経営継続への信頼を得やすい | 取引先や従業員にとって、社内の人材による承継は安心感を与える | 事業継続への協力を得やすくなる |

網走市の老舗居酒屋「蒸汽船」では、2代目経営者の引退を機に、長年料理長として店を支えてきた本川和幸氏が3代目を継承しました。

本川氏は高校卒業後に入社し、料理長として腕を磨きながら経営感覚も養ってきた人物で、従業員承継という形でバトンを受け取りました。

店名や雰囲気、郷土料理へのこだわりといった創業者・先代の想いを受け継ぎつつ、地域で親しまれる店づくりを続けています。

従業員・役員承継は、親族承継が難しい場合でも、会社を守りたいと願う経営者にとって有力な選択肢です。

早めに後継者候補を探し、育成計画を立てることが、廃業を防ぐための第一歩となります。

M&A(第三者承継)

M&A(第三者承継)とは、親族や従業員以外の外部の第三者に会社の経営権を引き継ぐことです。

M&Aによる第三者承継がおすすめの理由は、以下のとおりです。

| 項目 | 詳細 | 効果 |

|---|---|---|

| 後継者不足の解決 | 親族や社内に適任者がいない場合でも、広く外部から候補者を探せる | 廃業を回避できる |

| 事業の継続性確保 | 従業員の雇用や取引先との関係がそのまま維持される | 安定した事業運営が可能になる |

| 経営資源の活用 | 買収企業の経営ノウハウや資金力を活用できる | 事業のさらなる成長が期待できる |

| 創業者の利益確保 | 株式売却により、まとまった資金を得られる | ハッピーリタイアが実現する |

徳島県阿南市で伝統茶「阿波晩茶」を製造する株式会社いかわ発酵は、製造以外の業務に限界を感じ、事業拡大のため資金と人手を求めていました。

そこで地元建設会社の八木建設と出会い、井川氏が製造を、八木氏が企画・営業を担う役割分担で意気投合し、第三者割当増資による資本提携が実現しました。

徳島県事業承継・引継ぎ支援センターや信用金庫が橋渡し役となり、異業種連携による承継が実現したことで、業務は安定し今後の展望も広がっています。

上記のように、M&A(第三者承継)は、後継者問題で悩む経営者にとって廃業を回避する有効な手段といえます。

日本プロ経営者協会で廃業を避けた事例

医薬品の臨床開発を行う株式会社ファルマでは、創業者の山田正広氏が引退を前に後継者不在という課題に直面していました。

山田氏は会社を途絶えさせたくないという思いから、外部のプロ経営者へ事業を託す「第三者承継」を選択します。

その結果、誠実な姿勢と従業員への向き合い方に信頼を感じ、中村優介氏を後継者に決定しました。

中村氏は就任後、業務効率化や社内コミュニケーションの改善を進め、社員との信頼関係を築きながら会社を成長軌道へ導いています。

山田氏自身も「人柄で中村さんを選んだのは正しかった」と語っており、廃業の危機から事業の継続へとつなげる承継が実現しました。

廃業に関するよくある質問

廃業に関するよくある質問とその解決方法についてご紹介します。

- 廃業と破産はどう違うのですか?

- 会社が廃業した際に従業員はどうなるのでしょうか?

- 「休廃業」とはどういう意味ですか?

- 廃業手続きに必要な費用はどのくらいかかりますか?

- 個人事業主が廃業する際の手続き方法は?

廃業と破産はどう違うのですか?

廃業は経営者が自主的に事業をやめることを指し、破産は債務超過や支払不能により裁判所を通じて資産を整理し事業を終了することを意味します。

廃業では全ての債務を支払える状態で行われることが多く、破産では債務を完済できない場合に選択される手続きとなります。

廃業と破産の違い

| 項目 | 廃業 | 破産 |

|---|---|---|

| 手続きの性質 | 自主的な事業終了 | 裁判所による強制的な清算 |

| 債務の状況 | 債務を完済できる状態 | 債務超過・支払不能 |

| 手続き期間 | 最短2ヶ月程度 | 半年から1年半程度 |

| 費用 | 登記費用約4万円程度 | 数十万円以上 |

| 社会的影響 | 比較的軽微 | 官報掲載による信用毀損 |

廃業は経営者の判断で行える自主的な選択肢であり、破産は法的な強制力を伴う最終手段といえます。

会社が廃業した際に従業員はどうなるのでしょうか?

会社が廃業すると従業員は解雇されて、給与や賞与などの収入が途絶えます。

廃業すると会社自体が法的に消滅するため、雇用契約を継続できません。

働いている従業員も、雇用先の会社が無くなってしまうので、解雇されることになります。

従業員は基本的に会社から給与や賞与などを得て生活していますが、会社が廃業すると職を失うため、給与や賞与などの所得が一切なくなってしまいます。

待機期間なしで早期に受給開始となり、手当の給付日数も通常より多くなります。

健康保険は国民健康保険へ切り替わり、厚生年金から国民年金に自動的に切り替わります。

「休廃業」とはどういう意味ですか?

休廃業とは、会社や個人事業主が資産超過の状態で事業を停止することです。

休廃業が生じる理由は、経営不振による倒産とは異なります。

高齢の経営者が体調不良で事業継続が困難になったり、市場環境の変化に対応する意欲を失ったりした場合も休廃業に該当します。

休業は一時的な事業停止であるのに対し、廃業は完全な事業終了を意味するため、両者をまとめて「休廃業」と呼んでいます。

廃業手続きに必要な費用はどのくらいかかりますか?

廃業手続きに必要な費用は、事業形態や規模によって大きく異なります。

法人が廃業する場合の費用相場は以下です。

| 費用項目 | 金額 |

|---|---|

| 解散登記 | 30,000円 |

| 清算人登記 | 9,000円 |

| 清算結了登記 | 2,000円 |

| 官報公告費 | 30,000~40,000円 |

| 司法書士報酬 | 50,000~100,000円 |

| 税理士報酬 | 150,000~300,000円 |

事業規模によっては、在庫処分費用、設備の廃棄費用、店舗の原状回復費用なども追加で必要になる場合があります。

これらの費用は事業の規模や業種によって数万円から数百万円まで幅広く変動します。

また、個人事業主は法人と異なり、登記手続きが不要なため基本的に費用は発生しません。

税務署や税事務所への廃業届の提出も無料で行えるため、手続き上の費用負担はありません。

個人事業主が廃業する際の手続き方法は?

個人事業主が廃業する際は、まず事業終了日を決定し、従業員や取引先への通知を行います。

その後、税務署と都道府県税事務所への届出書提出が必要になるため、書類準備を進める必要があります。

債務の清算や資産整理も廃業前に完了させておくことが重要です。

廃業時に必要な手続きを以下の通りです。

| 書類名 | 提出先 | 提出期限 | 対象者 |

|---|---|---|---|

| 個人事業の開業・廃業等届出書 | 税務署・都道府県税事務所 | 廃業後1ヶ月以内 | 全個人事業主 |

| 所得税の青色申告の取りやめ届出書 | 税務署 | 廃業年の翌年3月15日まで | 青色申告者 |

| 事業廃止届出書 | 税務署 | 廃業後すみやかに | 消費税課税事業者 |

| 給与支払事務所等の廃止届出書 | 税務署 | 廃業後1ヶ月以内 | 従業員を雇用していた事業主 |

廃業届を提出しない場合、法的な罰則はありませんが、事業継続とみなされて確定申告書や納税通知書が継続して送付される問題が発生します。

また、事業用の銀行口座やクレジットカードの解約時に廃業届の控えが必要になるケースもあるため、提出することが推奨されます。

後継者問題・事業承継は日本プロ経営者協会にご相談ください

現在、日本の中小企業では後継者不在が深刻な社会問題となっており、経営者の高齢化や後継者不足により、黒字経営であっても廃業を選択する企業が急増しています。

このような状況において、廃業を回避し企業の持続的発展を実現するために、専門的なサポートが不可欠です。

一般社団法人日本プロ経営者協会(JPCA)は、まさにこの課題を解決するために設立された組織です。

JPCAには現在、直接・間接的に1,800名以上のプロ経営者候補が所属しており、上場企業の経営者やファンド等での中小企業再生経験を持つ経営者など、高度なスキルを有する人材が集まっています。

JPCAでは、経営人材の紹介やサーチファンド機能、経営コーチング、専門家ネットワークによる総合的な支援体制を整えており、後継者選定から資本の承継、経営改善までワンストップでご相談いただけます。

事業承継や後継者問題でお悩みの方は、ぜひ一度日本プロ経営者協会までご相談ください。

| 日本プロ経営者協会の概要 | |

|---|---|

| 名称 | 一般社団法人日本プロ経営者協会 |

| 設立日 | 2019年7月 |

| 活動内容 | プロ経営者によるセミナーの開催 企業への経営者の紹介 経営者に関する調査・研究 書籍の出版 |

| 代表理事 | 小野 俊法 堀江 大介 |

| 所在地 | 東京都千代田区丸の内1-6-2 新丸の内センタービルディング21階 |

| URL | https://www.proceo.jp/ |

まとめ

廃業とは、経営者が自らの意思で事業を終了することを指し、近年は後継者不足や経営者の高齢化を背景にその件数が増加しています。

こうした状況を避けるためには、早い段階から事業承継の準備を進めることが不可欠です。

まずは自社の現状を客観的に把握し、親族に適任者がいるかを確認し、いない場合には従業員や第三者への承継も検討しましょう。

その際には、専門家の支援を積極的に活用し、自社に最も適した方法を選ぶことが大切です。