「事業承継の株価対策とは?」

「自社株の評価額を下げる具体的な方法は?」

事業承継時の株価対策では、自社株の評価方法を正しく理解し、役員退職金の支給や不動産購入、配当金の調整といった手法を計画的に実行することがポイントになります。

対策を怠ると後継者に多額の相続税・贈与税が課され、会社の存続そのものが危ぶまれるケースもあります。

今回は、「事業承継における自社株評価の計算方法」や「自社株評価を下げる7つの具体的な方法」、さらに「実行時の注意点」などについて詳しく解説していきます。

これから事業承継を検討している経営者の方は、ぜひ参考にしてください。

日本プロ経営者協会のコラムでは、経営人材・事業承継・企業改革に関する情報を扱うメディアとして、企業・経営者が適切な意思決定を行えるよう、以下の方針に基づきコンテンツを制作しています。

- 公的機関・業界団体・調査機関のデータを参照

- 事業承継・M&A・経営人材に関する制度・実務を踏まえた解説

- 実際の経営事例・ケーススタディに基づく情報提供

当サイトの記事は、以下の公的機関・調査データを参考にしています。

| 経済産業省 | ミラサポplus |

|---|---|

| 中小企業庁 | 事業承継 |

| 帝国データバンク | 倒産レポート |

| 日本政策金融公庫 | 事業承継マッチング支援 |

単なる情報提供にとどまらず、経営判断に必要な一次情報・実務知見をもとにコンテンツを設計しています。

当記事を掲載している一般社団法人日本プロ経営者協会は、プロ経営者の育成・マッチングを通じて、企業の成長支援や後継者探しを含む事業承継課題の解決に取り組んでいます。

事業承継の株価対策とは?

事業承継の株価対策とは、後継者が自社株を引き継ぐ際の相続税・贈与税や買取資金の負担を軽減するために、非上場株式の評価額を適正に抑える対策です。

中小企業では、自社株の評価額が高いほど後継者の負担が大きくなり、承継が進みにくくなることがあります。そのため、早い段階で株価を把握し、承継に向けた準備を進めることが重要です。

具体的には、役員退職金の支給、役員報酬や配当方針の見直し、事業承継税制の活用、持株会社の設立などが検討されます。

そのため、株価対策は「誰に・いつ・どのように会社を引き継ぐか」とあわせて、事業承継全体の計画の中で進めることが大切です。

事業承継における「自社株対策」の必要性

事業承継において自社株対策が必要とされる理由は、対策の有無で後継者が背負う税負担と資金繰りに大きな差が生じるからです。

非上場株式は市場での売買ができないため換金性に乏しく、相続税の納税資金を確保しにくいという問題があります。

業績が好調な会社や歴史の長い企業では、内部留保が積み上がり自社株の評価額が想定以上に高騰しているケースが多く見られます。

実際、評価額が数億円規模に達することも珍しくありません。

自社株対策が必要となる状況は以下のとおりです。

| 状況 | 必要性が高まる理由 |

|---|---|

| 業績好調で利益剰余金が積み上がっている | 純資産価額方式での評価額が上昇しやすい |

| 含み益のある土地や有価証券を保有 | 純資産が膨らみ株価評価が高くなる |

| オーナー社長の高齢化が進行中 | 相続発生時に多額の納税が必要となる |

| 後継者の資金力が不十分 | 株式取得資金や納税資金が確保できない |

このように、自社株対策は単なる節税ではなく、会社の存続を左右する重要な準備の一つです。

2,000名以上のプロ経営者候補から最適な

後継者を選べる

オーナー様主導で後継者を見極められる

仕組み

後継者を見つけた後に資本の承継が

可能

国内最多100件以上の事業承継実績あり

株価対策をしない会社はどうなる?放置するリスク

株価対策を行わないまま事業承継を迎えると、後継者が多額の納税負担に苦しみ、最悪の場合は会社の存続そのものが危うくなるリスクがあります。

これは、自社株の評価額が高いまま相続や贈与が行われると、後継者は手元資金や借入で納税資金を捻出しなければならなくなるためです。

非上場株式は売却して現金化することが難しいため、納税のために事業用資産を売却したり、金融機関から多額の借入をしたりするケースも発生します。

- 多額の相続税・贈与税が発生し納税資金が不足する

- 納税のために事業用不動産や設備を売却せざるを得ない

- 後継者以外の相続人へ株式が分散し議決権が不安定になる

- 兄弟間で遺産分割をめぐる相続トラブルが発生する

- 経営権の集中ができず意思決定が滞る

このように、株価対策を怠ると後継者や会社全体に深刻なダメージを与える可能性があるため、早い段階から計画的な準備を進めることが欠かせません。

事業承継時における自社株評価の計算方法

事業承継時に自社株を評価する方法には、いくつかの算定基準があります。

代表的な方式は以下の2つです。

- 類似業種比準価額方式:業績や配当を基準に評価

- 純資産価額方式:資産と負債を基準に評価

それぞれの計算方法や特徴を解説していきます。

類似業種比準価額方式(業績や配当で評価)

類似業種比準価額方式の特徴は、評価対象となる非上場企業(自社)と事業内容や規模が近い上場企業を比較し、「配当金額」「利益金額」「純資産価額」を調べて算定することです。

上記の方法ならば、主観などが入りづらく、透明性の高い評価が可能です。

類似業種比準価額方式の計算式は、以下です。

| 項目 | 内容 |

|---|---|

| 株価 | 類似業種の株価 |

| 配当比準 | 自社の配当額÷類似業種の配当額 |

| 利益比準 | 自社の利益額÷類似業種の利益額 |

| 純資産比準 | 自社の純資産額÷類似業種の純資産額 |

| 斟酌率 | 大会社0.7、中会社0.6、小会社0.5 |

1株あたりの株価=類似業種の株価×(配当比準+利益比準+純資産比準)÷3×斟酌率

自社の業績が高ければ評価も高くなります。

このように、類似業種比準価額方式は、業績や配当を根拠として客観的に自社株の評価が可能です。

純資産価額方式(資産と負債で評価)

純資産価額方式は、「自社を解散した場合に株主へ分配される金額」を基準に株価を評価するシンプルな方法です。

会社の資産と負債をそれぞれ時価で評価し、その差額(純資産)が自社株の価値となります。

会社の業績や将来性よりも現在の資産状況が重視されるため、計算が分かりやすいのが特徴です。

下記のように計算します。

| 項目 | 金額(万円) |

|---|---|

| 資産の相続税評価額 | 400 |

| 負債の相続税評価額 | 100 |

| 評価差額(時価−帳簿価額) | 100 |

| 法人税等相当額(評価差額×37%) | 37 |

| 純資産価額(資産−負債−法人税等相当額) | 263 |

| 発行済株式数 | 50 |

| 1株あたりの純資産価額 | 5.26 |

実際には「資産の時価−負債の時価−評価差額に対する法人税等相当額」を発行済株式数で割って求めます。

純資産価額方式は、特に中小企業の株価評価に適しており、資産と負債を時価で評価して簡便に計算できるので、事業承継時の株価算出にも取り入れやすい方法です。

事業承継する際に自社株評価を下げるメリット

事業承継における自社株評価を下げることで得られるメリットは、以下の通りです。

- 相続税・贈与税の負担を軽減できる

- 後継者の株式取得資金(買い取り・集約費用)を抑えられる

- 経営権の集中(議決権の集約)を進めやすくなる

それでは上記のメリットについて詳しく解説していきます。

相続税・贈与税の負担を軽減できる

自社株評価を下げることで、事業承継時の相続税・贈与税の負担を大きく軽減できます。

相続や贈与で事業承継する際、自社株の評価額が高いと、多額の相続税・贈与税が後継者に課されるため、株価対策は非常に重要です。

場合によっては数千万円、億単位の税金が発生することもあります。

| メリット | 内容 |

|---|---|

| 節税効果 | 自社株評価が低くなれば、相続税・贈与税の課税額も下がります |

| 資金負担軽減 | 後継者が株を取得する際の費用や納税資金の準備が容易になります |

| 事業の安定引き継ぎ | 株式が分散しにくくなり、親族間トラブル等のリスク回避にもつながります |

例えば、「役員退職金を支払う」、「株式配当を低く設定する」、「不動産を購入して純資産を調整する」といった具体的な対策があります。

自社株評価を下げておくことは、相続税・贈与税の大幅な軽減につながり、後継者が安心して事業を引き継ぐためにも不可欠な対策です。

後継者の株式取得資金(買い取り・集約費用)を抑えられる

事業承継の際に「自社株評価を下げておくことで、後継者の株式取得資金(買い取り・集約費用)を抑えられる」という大きなメリットがあります。

自社株評価が高いままで後継者が株式を取得しようとすると、取得に必要な資金も多額になります。

中小企業であっても、自社株の評価額が高いと、後継者はその分多くの現金や資金を用意しなくてはいけません。

そのため、評価を低くしておくことで、実際に必要な買い取り資金や株式集約費用を減らすことができるのです。

経営権の集中(議決権の集約)を進めやすくなる

自社株評価を下げることで経営権を後継者に集約しやすくなります。

自社株の評価額が高いままだと、贈与や相続の際に多額の税金がかかり、一度に必要な分の株式を後継者へ移すハードルが上がるからです。

その結果、株式が分散しやすくなり、会社の意思決定で後継者以外の影響が強くなってしまう恐れがあります。

たとえば、会社が現経営者から自社株を買い取ることで株主数を減らし、後継者へ効率的に議決権を集約できます。

さらに、議決権の制限がある種類株式を相続人に付与し、経営に関する決定権を後継者だけが持てるようにすることも有効です。

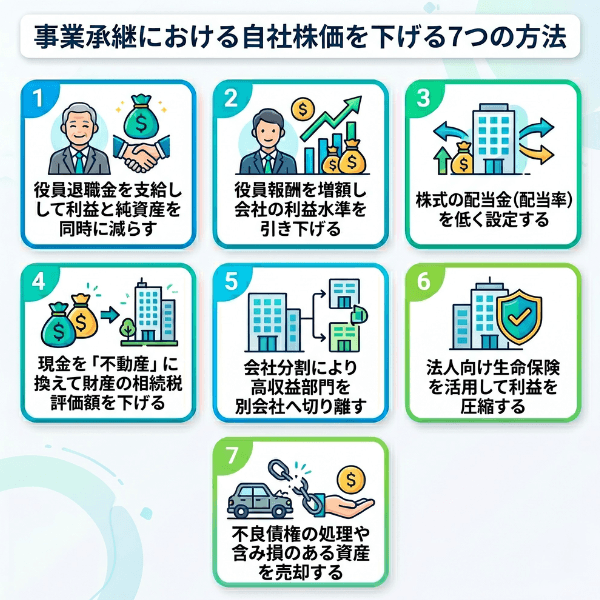

事業承継における自社株価を下げる7つの方法

事業承継においては、相続税や贈与税の負担をできるだけ軽減するために、自社株評価を下げる工夫が欠かせません。

特に中小企業では、株価が高いままでは後継者の資金面で大きな負担となり、円滑な承継が難しくなるケースも少なくありません。

以下では、自社株価を低く抑えるために有効な方法を7つご紹介します。

- 役員退職金を支給して利益と純資産を同時に減らす

- 役員報酬を増額し会社の利益水準を引き下げる

- 株式の配当金(配当率)を低く設定する

- 現金を「不動産」に換えて財産の相続税評価額を下げる

- 会社分割により高収益部門を別会社へ切り離す

- 法人向け生命保険を活用して利益を圧縮する

- 不良債権の処理や含み損のある資産を売却する

上記の手法をうまく活用することで、税負担を抑えながらスムーズな事業承継を実現できます。

役員退職金を支給して利益と純資産を同時に減らす

役員退職金の支給は、利益と純資産の両方を一度に引き下げられる効果の高い株価対策です。

退職金は損金として計上できるため当期利益を圧縮し、同時に現金が社外へ流出するため純資産も減少させられます。

これにより類似業種比準方式・純資産価額方式の両方で評価額が下がる効果が期待できます。

- 適正額は「最終報酬月額×勤続年数×功績倍率」で算定するのが一般的

- 功績倍率は社長で3倍前後が目安とされる

- 株主総会での決議が必要

- 過大な金額は損金不算入と判定される可能性がある

例えば、最終報酬月額100万円・勤続30年・功績倍率3.0の場合、退職金の目安は9,000万円となり、その期の利益と純資産が同額分減少します。

このように、先代経営者の退任に合わせた退職金支給は、事業承継のタイミングで実施する代表的な株価対策の一つです。

役員報酬を増額し会社の利益水準を引き下げる

事業承継時に役員報酬を引き上げることで、自社株価を引き下げることが可能です。

自社株の評価は会社の利益や純資産を基準に算出されます。

役員退職金を支払うと会社の利益や純資産が減少し、自社株の評価額も引き下げられます。

例えばオーナー社長が退任時に適正な額の退職金を受け取ると、その金額は会社の損金として計上され、会社の純資産が減少します。

上記により事業承継時に贈与税や相続税の対象となる自社株の評価額も抑えられ、自社株の承継がしやすくなります。

円滑な事業承継だけでなく、後継者の税負担を軽減する点で大きなメリットがあります。

株式の配当金(配当率)を低く設定する

株式の配当金を低く設定することも、類似業種比準方式での株価評価を下げるシンプルかつ有効な手法です。

これは、配当金額が類似業種比準方式の3つの比準要素のうちの一つであり、配当率を下げれば評価式の分子が小さくなり、結果として株価評価額が引き下げられるからです。

実務上は、通常配当を低く抑えつつ、必要に応じて記念配当や特別配当で株主への還元を行う方法が広く用いられています。

- 記念配当や特別配当は類似業種比準方式の評価対象外

- 直前期と直前々期の配当金額の平均で評価される

- 無配を続けると「比準要素ゼロの会社」と判定され不利になる可能性がある

- 同族株主が中心の会社では実施しやすい

例えば、毎期100万円の配当を継続するよりも、通常配当を30万円程度に抑えて5年に一度70万円の記念配当を支給すれば、配当総額を変えずに評価額を下げられます。

このように、配当政策の見直しは取り組みやすい株価対策といえます。

現金を「不動産」に換えて財産の相続税評価額を下げる

現金を不動産に組み換えることは、純資産価額方式での株価評価を効率的に引き下げる代表的な手法です。

現金は額面通り100%の評価となる一方、土地は路線価ベース、建物は固定資産税評価額ベースで評価され、いずれも時価より低くなる傾向があるからです。

特に賃貸用の不動産であれば、貸家建付地や貸家としての評価減も加わり、さらに評価額を圧縮できます。

| 項目 | 評価方法 | 時価に対する評価割合 |

|---|---|---|

| 現金 | 額面 | 100% |

| 土地(自用地) | 路線価方式 | 70~80%程度 |

| 土地(貸家建付地) | 路線価×借地権・借家権調整 | 50~70%程度 |

| 建物(自用) | 固定資産税評価額 | 50~70%程度 |

| 建物(貸家) | 固定資産税評価額×(1-借家権割合) | 35~49%程度 |

1億円の現金で賃貸マンションを購入すれば、相続税評価額は5,000~6,000万円程度まで圧縮されるケースもあります。

ただし、購入後3年以内の不動産は通常取引価額で評価されるため、早めの取得が重要です。

会社分割により高収益部門を別会社へ切り離す

事業承継時に自社株価を低く抑えるためには「高収益部門の切り離し」が非常に有効です。

高収益部門が会社の利益を大きく押し上げていると、その分、株価評価も高くなり、後継者が相続や贈与の際に多額の税負担を負います。

回避するために、高収益部門を切り離すことで本体の利益を圧縮し、自社株の価値を下げることが可能です。

| 手法 | 詳細 | 後継者の影響 |

|---|---|---|

| 分社型分割 | 高収益部門を新設した子会社へ移転 | 子会社の株式取得などで事業引継可 |

| 事業譲渡 | 高収益部門を後継者の新会社に譲渡 | 新会社で高収益部門の経営が可能 |

ただし、分割や譲渡の方式によっては税務上の注意点もあるため、事前に専門家へ相談することが重要です。

法人向け生命保険を活用して利益を圧縮する

法人向け生命保険の活用は、保険料の損金算入を通じて毎期の利益を圧縮し、株価評価を緩やかに引き下げる長期的な手法です。

契約形態によっては支払保険料の一定割合を損金に算入できる一方、解約返戻金として将来的に資金を回収できるため、退職金準備とあわせて活用しやすいからです。

特に役員退職金の原資準備としてはよく用いられる手法といえます。

- 保険料の一部または全額を損金に計上できる

- 解約返戻金を退職金原資として活用できる

- 役員の死亡時に死亡退職金として遺族へ支給できる

- 利益の平準化に役立つ

例えば、長期平準定期保険などを活用し、解約返戻金のピーク時期を社長の退任時期に合わせて契約することで、退職金支給と株価対策を同時に実現できます。

ただし、2019年以降の税制改正で損金算入できる割合は契約内容によって細かく決まっているため、税理士と相談しながら設計することが大切です。

不良債権の処理や含み損のある資産を売却する

不良債権の処理や含み損のある資産の売却は、純資産価額方式での評価額を直接的に引き下げる効果的な手法です。

回収見込みのない売掛金を貸倒処理したり、簿価より時価が下がっている有価証券や不動産を売却したりすることで、損失が顕在化し純資産が減少するためです。

含み損は決算書上では現れにくいものの、税務上の処理によって明確化できれば株価評価を下げる材料となります。

- 回収不能な売掛金や貸付金の貸倒損失計上

- 含み損のある上場株式や有価証券の売却

- 値下がりした土地・建物の売却または評価替え

- 不良在庫の廃棄処分や評価損計上

例えば、簿価1億円・時価6,000万円の有価証券を売却すれば、4,000万円の売却損が発生し、その分だけ純資産が減少します。

ただし、税務上損金として認められるには客観的な根拠が必要となるため、安易に評価損を計上すると否認される可能性がある点に注意が必要です。

- 中小企業では招聘困難なトップレベルの後継者の招聘が可能

- 後継者を選んでから株式譲渡できる

- オーナー自身が後継者の買収資金を準備する必要がない

- プロ経営者に対する継続的なコーチングサービスがある

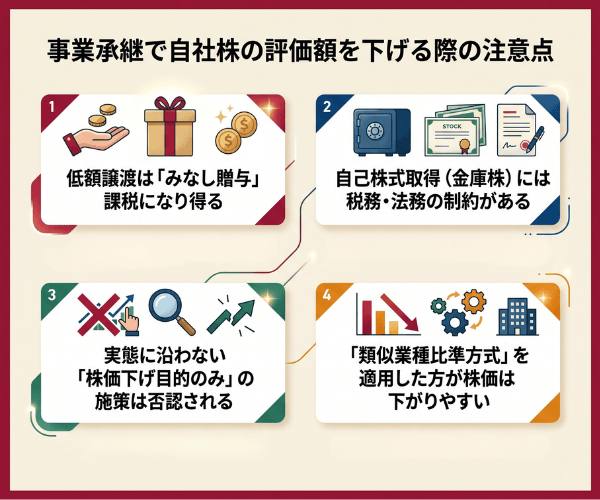

事業承継で自社株の評価額を下げる際の注意点

事業承継を進める際には、自社株の評価額を引き下げる方法を検討することがあります。

しかし、株価を下げて後継者への承継を行う場合には、税務や法務の面で多くの注意点が存在します。

自社株評価額を引き下げる際の主なリスクは次の4つです。

- 低額譲渡は「みなし贈与」課税になり得る

- 自己株式取得(金庫株)には税務・法務の制約がある

- 実態に沿わない「株価下げ目的のみ」の施策は否認される

- 「類似業種比準方式」を適用した方が株価は下がりやすい

誤った方法で実施すると、かえって大きな税負担やリスクを抱えることにつながってしまいます。

低額譲渡は「みなし贈与」課税になり得る

低額譲渡は「みなし贈与」として贈与税が課税される可能性があります。

仮に家族や後継者のための事業承継であっても、時価よりも著しく低い金額で自社株などを譲渡した場合、実質的に経済的利益を贈与したとみなされてしまうためです。

税務上は、贈与の意思がなくても、時価と譲渡価額の差額を贈与と判断します。

自社株の時価が1,000万円なのに、譲渡価額を400万円に設定して息子に譲渡したとしましょう。この場合、差額の600万円が「みなし贈与」となり、受け取った側に贈与税が課税されます。譲渡者側には、譲渡価額から取得費を引いた分の譲渡益課税も発生します。

このように、事業承継で自社株の評価額を下げて後継者へ低額譲渡すると、「みなし贈与」課税という大きなリスクが伴います。

自己株式取得(金庫株)には税務・法務の制約がある

自己株式取得(金庫株)を活用して事業承継時に自社株評価額を引き下げようとする場合、税務・法務両面で厳しい制約があるため慎重な対応が必要です。

自己株式取得には、会社法で定められた手続きや財源規制があるほか、税務上も「みなし配当」や「みなし譲渡」など独自の課税ルールが適用されます。

| 主な制約 | 内容 |

|---|---|

| 税務(みなし配当課税) | 譲渡価額のうち資本金超部分は配当所得として課税 |

| 税務(みなし譲渡課税) | 不当に安い価格の場合は時価で譲渡したとみなされ課税 |

| 法務(財源規制) | 分配可能額を超える自己株式取得はできない |

| 法務(手続き) | 株主総会・取締役会の決議や債権者保護手続などが必要 |

上記を無視すると、想定外の税負担や手続きミスが発生し、かえってコストやリスクが増す場合があります。

実態に沿わない「株価下げ目的のみ」の施策は否認される

実態に合わない、単に株価を下げるだけの施策は、税務署に否認され追加課税される恐れがあるので注意しましょう。

株価を不当に下げる行為は「租税回避行為」と判断される可能性があります。

税金負担を軽減する目的のみで実態が伴わない場合、税務署はその行為を認めず、後から多額の税金を請求される場合があります。

| 施策例 | 注意点 |

|---|---|

| 持株会社を設立 | 株価対策で使われがちだが、税金逃れ目的とみなされるケースも。実質的な経営改善等の実態が必須 |

| 高額な役員報酬 | 利益圧縮で株価低下を狙っても、不相当に高い部分は否認対象 |

| 配当をゼロに設定 | 評価額下げの意図だけの場合は否認される恐れ |

株価下げの施策は、実際の事業活動や経営改善策と整合性がある必要があります。

「類似業種比準方式」を適用した方が株価は下がりやすい

一般的に、純資産価額方式よりも類似業種比準方式を適用した方が、自社株の評価額は下がりやすい傾向にあります。

なぜなら、内部留保が厚い中小企業では含み益を含む純資産価額方式での評価が高くなりがちであり、市場の上場株価をベースとする類似業種比準方式の方が現実的な評価額になりやすいからです。

特に業績が安定している大会社や中会社では、この差が大きく出る傾向があります。

- 従業員数を増やして大会社や中会社の規模区分に該当させる

- 総資産価額や取引金額の基準を満たすよう経営計画を立てる

- 配当・利益・純資産の3要素を計画的に調整する

- 「比準要素ゼロの会社」とならないよう少額でも配当・利益を確保する

従業員数70人以上を維持し、大会社の区分に該当できれば、原則として類似業種比準方式100%での評価が可能となり、純資産価額方式に比べて評価額を大きく抑えられるケースもあります。

このように、適用される評価方式を意識した経営判断が株価対策の重要な要素となります。

事業承継の株価対策に関するよくある質問

最後に、事業承継における株価対策について、よくある質問とその回答をまとめます。

- 事業承継で株価を下げる対策を実行するタイミングはいつが最適ですか?

- 非上場企業と上場企業で株価対策はどう違う?

- 株価対策として不動産を購入する場合はどのような物件を選べばいいですか?

- ホールディングス(持株会社)化は株価対策になる?

- 自社株買い(金庫株)は事業承継に有効ですか?

- 事業承継で株価を下げる対策を実行するタイミングはいつが最適ですか?

-

事業承継で株価を下げる対策は、承継直前期末までに実施するのが最適です。

- 役員退職金の支給や役員報酬の引き上げを決算期末前に実行する

- 不動産や有価証券の売却などで純資産を減らす対策を、直前期末までに終えておく

- 一時的な利益圧縮策を決算期に合わせて行う

株価の評価基準日は、事業承継や相続が発生した時点やその期末となるため、その時点での自社株価が相続税や贈与税の計算に反映されます。

したがって、直前期末までに株価を下げる対策を講じておくことで、税負担の軽減につながります。

- 非上場企業と上場企業で株価対策はどう違う?

-

非上場企業と上場企業では、株価対策の基本的な考え方が大きく異なります。

スクロールできます項目 非上場企業 上場企業 株価の決定 財産評価基本通達に基づく評価 市場での売買による時価 評価方法 類似業種比準方式・純資産価額方式など 課税時期前後3か月の最終価格の最低額 対策の主軸 利益や純資産の調整による評価額引き下げ 譲渡時期の調整など限定的 換金性 低い 高い 納税資金確保 困難な場合が多い 比較的容易 このように、非上場企業では会社の業績や資産構成を能動的にコントロールして株価を下げる対策が中心となります。

一方、上場企業では市場価格の変動に左右されるため、贈与や売却のタイミングの見極めが重要なポイントになります。

- 株価対策として不動産を購入する場合はどのような物件を選べばいいですか?

-

株価対策として不動産を購入する際は、賃貸用不動産(アパート・賃貸マンション・貸事務所や貸店舗など)を選び、取得から3年以上経過させておくことが重要です。

賃貸用不動産は、相続税評価や株価評価の際に「路線価」や「固定資産税評価額」「借家権割合」などが適用されるため、実際の時価よりも低い評価額になりやすいからです。

現金で保有しているよりも資産評価額を圧縮でき、結果的に純資産額や株価が下がります。

- ホールディングス(持株会社)化は株価対策になる?

-

ホールディングス(持株会社)化は、長期的な視点で見ると有効な株価対策になります。

事業会社の上に持株会社を設立して株式を保有させることで、事業会社の業績向上による株価上昇の影響を、持株会社の株価評価で大きく緩和できるからです。

子会社株式の評価に含まれる含み益から法人税相当額(37%)を控除できるため、親会社の純資産価額が圧縮されるという仕組みです。

ホールディングス化のメリット- 子会社の業績が伸びても親会社株価への影響を抑えられる

- 後継者は親会社の株式のみを承継すればよく経営が一本化される

- 複数事業をグループとして再編しやすい

- 子会社株式の含み益に対する37%控除が活用できる

例えば、現金で持株会社を設立し、その持株会社が借入をして事業会社の株式を買い取るスキームでは、オーナーが現金を手にする一方で、後継者は持株会社の株式を承継するだけで済みます。

ただし、組織再編には専門的な税務・法務の検討が必要なため、事前に専門家へ相談することが大切です。

- 自社株買い(金庫株)は事業承継に有効ですか?

-

自社株買い(金庫株)は、状況に応じて事業承継に有効な手段となります。

特に「後継者の株式取得資金が不足している場合」や「相続発生後に納税資金を確保したい場合」に効果を発揮します。

理由として、会社が株主から自社株を買い取ることで、株主側に現金が入り、相続税の納税資金や承継費用に充てられるからです。

自社株買いが有効なケース- 後継者の株式買い取り資金を抑えたいケース

- 相続発生後3年10か月以内に納税資金を確保したいケース(金庫株特例の活用)

- 少数株主から分散した株式を会社が買い集めるケース

- 親族間で遺産分割をスムーズに進めたいケース

例えば、相続後の金庫株特例を活用すれば、通常はみなし配当として総合課税される売却益が、譲渡所得課税(約20%)として扱われ、税負担が大きく軽減されます。

ただし、会社にキャッシュフローの余力が必要であり、純資産300万円未満では実施できないなどの制約もあるため、慎重な判断が求められます。

後継者問題・事業承継は日本プロ経営者協会にご相談ください

事業承継や株価対策は、会社や業界ごとに最適な方法が異なり、税務・法務面での複雑なリスクも伴います。

円滑な承継を進めるためには、専門的知見をもつパートナーの存在が不可欠です。

日本プロ経営者協会は、国内最大級のプロ経営者ネットワークを活用し、中小企業からクリニック・医院まで、幅広い事業承継課題に対応してきた実績があります。

親族内承継から第三者承継(M&A)まで柔軟にサポートし、経営統合・承継後の運営方針策定まで一貫して支援が可能です。

後継者問題や事業承継でお悩みの方は、ぜひ一度日本プロ経営者協会までご相談ください。

| 日本プロ経営者協会の概要 | |

|---|---|

| 名称 | 一般社団法人日本プロ経営者協会 |

| 設立日 | 2019年7月 |

| 活動内容 | プロ経営者によるセミナーの開催 企業への経営者の紹介 経営者に関する調査・研究 書籍の出版 |

| 代表理事 | 堀江 大介 |

| 所在地 | 東京都千代田区丸の内1-6-2 新丸の内センタービルディング21階 |

| URL | https://www.proceo.jp/ |

まとめ

事業承継における株価対策では、自社株の評価方法を正しく理解し、役員退職金の支給や不動産購入、配当金の調整、会社分割など、自社の状況に合った手法を計画的に組み合わせることが大切です。

今回紹介したポイントを押さえ、税務・法務上のリスクにも配慮しながら、後継者の負担を最小限に抑える株価対策を進めていきましょう。