「吸収合併とは?」

「吸収合併のメリットとデメリットは?」

吸収合併とは、一方の会社がもう一方を取り込み、消滅会社の資産・契約・権利義務をすべて存続会社が引き継ぐ組織再編の手法です。

- 権利義務を一括で引き継げる

- シナジーを早期に実現しやすい

- 資金調達が軽減される

- 人事制度やシステムの組織統合(PMI)が進めやすい

一方で、手続きの多さや簿外債務の承継リスク、株主比率の希薄化といったデメリットも存在します。

本記事では、吸収合併の基本的な仕組みから、合併・買収・子会社化との違い、手続きの流れ、会計処理のポイント、国内の代表的な事例まで幅広く解説します。

吸収合併を検討している経営者の方は、ぜひ参考にしてください。

監修者

日本プロ経営者協会 会長

小野 俊法

経歴

慶應義塾大学 経済学部 卒業

一兆円以上を運用する不動産ファンド運用会社にて1人で約400億円程度の運用を担い独立、海外にてファンドマネジメント・セキュリティプリンティング会社を設立(後に2社売却)。

その後M&Aアドバイザリー業務経験を経てバイアウトファンドであるACAに入社。

その後スピンアウトした会社含めファンドでの中小企業投資及び個人の中小企業投資延べ16年程度を経てマラトンキャピタルパートナーズ㈱を設立、中小企業の事業承継に係る投資を行っている。

投資の現場経験やM&Aアドバイザー経営者との関わりの中で、プロ経営者を輩出する仕組みの必要性を感じ、当協会設立に至る。

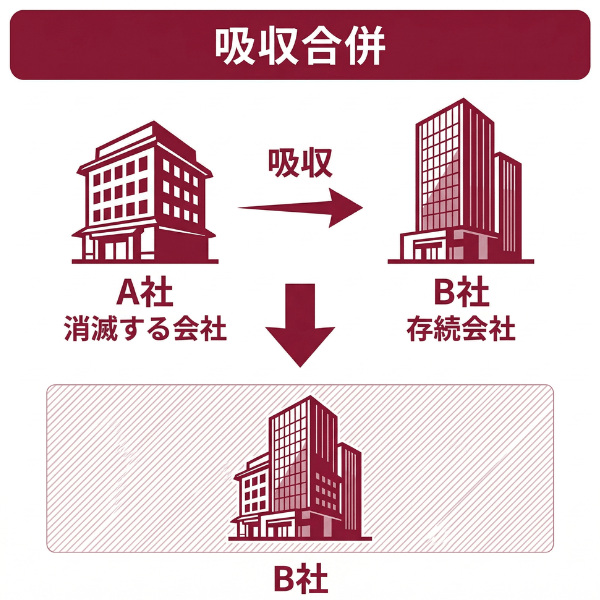

吸収合併とは「一方の会社が他社を取り込み承継すること」

吸収合併とは、一方の会社が他社を取り込み、権利義務をすべて承継することです。

会社法に基づく吸収合併では、一方の会社が存続し、もう一方の会社は消滅する仕組みとなっています。

この際、消滅する会社の資産・負債・契約関係などの権利義務は、すべて存続会社に引き継がれます。

また、企業同士の成長戦略としては、合弁ではなく吸収合併を選択することで、経営資源を一体化しやすいという特徴もあります。

以上のように、吸収合併は一方の会社が他社を取り込み、会社法に基づく手続きを通じて権利義務や許認可を包括的に承継する仕組みであり、企業再編において重要な手法といえます。

「合併」と「買収」の違い

合併は会社法に定められた正式な組織再編行為であり、消滅会社の法人格が消えて1つの法人格に統合されるのが特徴です。

一方、買収は法律上の厳密な定義があるわけではなく、一般的には株式や事業を取得して経営権を手に入れることを指します。

| 比較項目 | 合併 | 買収(株式譲渡) |

|---|---|---|

| 法人格 | 消滅会社は法人格が消える | 買収された企業の法人格は残る |

| 承継方法 | 権利義務を包括的に承継 | 株式の取得により経営権を獲得 |

| 対価の種類 | 株式・現金など | 主に現金 |

| 組織の統合 | 即座に1つの法人として運営 | 子会社として独立運営も可能 |

両者の最大の違いは、対象企業の法人格が残るかどうかという点です。

買収(株式譲渡)の場合、買収された企業は子会社として存続し続けますが、合併では消滅会社の法人格自体が消滅します。

このように、組織を完全に1つにまとめたい場合は合併、ある程度の独立性を残したまま経営権を取得したい場合は買収が選択されることが多いです。

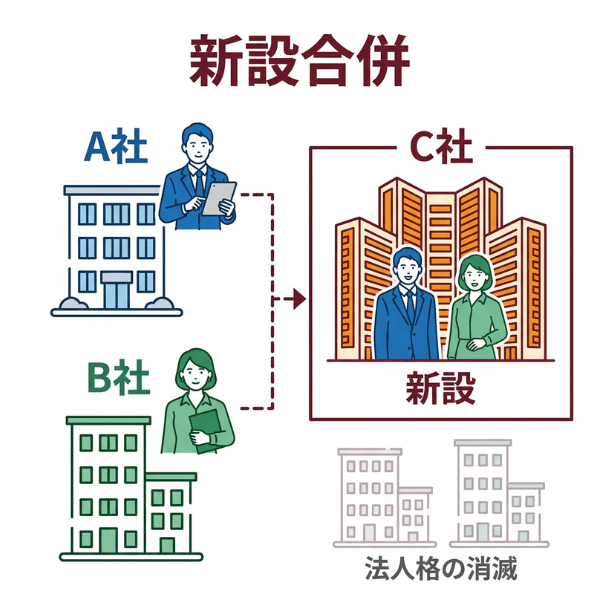

「新設合併」との違い

企業合併には「吸収合併」と「新設合併」の2種類がありますが、実務ではほとんどのケースで吸収合併が選択されています。

新設合併とは、合併するすべての会社をいったん解散させ、新たに設立した会社にすべての権利義務を承継させる手法です。

| 比較項目 | 吸収合併 | 新設合併 |

|---|---|---|

| 存続する会社 | 1社が存続 | すべて消滅し新会社を設立 |

| 許認可・免許 | 原則引き継ぎ可能 | 再取得が必要 |

| 上場の維持 | 存続会社が上場なら維持 | 再度上場審査が必要 |

| 登録免許税 | 比較的低い | 新設分の税負担が発生 |

| 合併対価 | 株式・現金など柔軟に選択可 | 原則として株式 |

吸収合併との最大の違いは、新設合併ではすべての当事会社の法人格が消滅する点にあります。

新たな法人を設立するため、許認可や免許は原則として再取得が必要になり、上場企業の場合は証券取引所への再申請も求められます。

手続きやコストの負担を考えると、新設合併にはデメリットが多いため、吸収合併が一般的です。

「吸収合併」と「子会社化」の違い

子会社化とは、対象企業の株式の過半数を取得して経営権を握ることであり、対象企業は独立した法人格を保ったまま存続します。

一方、吸収合併では消滅会社の法人格自体が消滅し、すべてが存続会社に一体化されます。

子会社化では意思決定のスピードや組織文化の統合に時間がかかる一方で、段階的な統合が可能です。

吸収合併では統合の効果を素早く得られますが、異なる企業文化をいきなり1つにまとめるため、現場レベルでの調整が大きな課題になります。

たとえば、まず子会社化でグループに取り込み、一定期間をかけて企業文化やシステムを揃えた後に吸収合併するという段階的アプローチも多く見られます。

吸収合併の代表事例

吸収合併は日本の大企業においても数多く実施されてきました。

ここでは、多くの人に馴染みのある代表的な3つの事例を紹介します。

日本製鉄(旧・新日鐵住金)の巨大再編

2012年10月、新日本製鐵が住友金属工業を吸収合併し、「新日鐵住金」として発足しました。

この合併は、国内鉄鋼業界において約10年ぶりの大型再編として大きな注目を集めたものです。

合併の背景には、中国・韓国をはじめとする新興国の鉄鋼メーカーの台頭がありました。

円高や高いエネルギーコストといった国内の構造問題も重なり、規模拡大による国際競争力の強化が急務だったのです。

合併時の粗鋼生産量は合算で約3,750万トンとなり、世界トップクラスの規模を実現しています。

さらに2019年4月には社名を「日本製鉄」に変更し、2020年には完全子会社だった日鉄日新製鋼も吸収合併するなど、段階的にグループ再編を推進してきました。

2025年4月には日鉄ステンレスも吸収合併し、一連の再編はいまなお続いています。

ファミリーマートによるサークルKサンクスの統合

2016年9月、ファミリーマートはユニーグループ・ホールディングスを吸収合併し、傘下のサークルKサンクスを含む大規模な経営統合を実施しました。

統合後は「One FamilyMart」をスローガンに掲げ、全国36都道府県に展開する約5,000店舗のサークルK・サンクスをファミリーマートにブランド転換しました。

転換は約2年3カ月で完了し、2018年11月にはすべてのサークルK・サンクス店舗の営業が終了しています。

ブランド転換後の店舗では、1日あたりの売上と客数が平均で約10%伸長するなど好調に推移しました。

参考:株式会社ファミリーマートとユニーグループ・ホールディングス株式会社との吸収合併契約締結

三越と伊勢丹の経営統合に伴うグループ再編

2008年4月、三越と伊勢丹は持株会社「三越伊勢丹ホールディングス」を設立して経営統合を果たしました。

その後、2011年4月に三越と伊勢丹が合併し、事業会社「三越伊勢丹」が誕生しています。

統合の背景には、百貨店業界全体の売上縮小がありました。

消費者の購買行動がネットショッピングやショッピングモールへと多様化する中で、単独では成長が難しいと両社が判断したのです。

三越の「のれん」と伊勢丹の商品力を融合し、国内最大の百貨店グループとしてスケールメリットを追求する狙いがありました。

統合により仕入れや物流の効率化、店舗網の最適化が進められた一方で、社風や接客スタイルの違いから組織文化の融合には時間を要しました。

大規模な経営統合では、制度面だけでなく人と文化の統合が重要であることを示す好例です。

【社員向け】会社が吸収合併されるとどうなる?

「自分の会社が合併される」と聞いたとき、真っ先に気になるのは自分自身の処遇ではないでしょうか。

以下では、吸収合併された側の従業員がどうなるのかを、具体的にわかりやすく解説します。

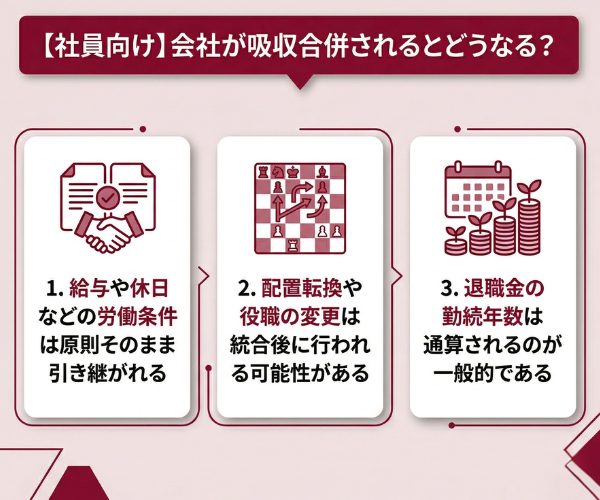

給与や休日などの労働条件は原則そのまま引き継がれる

吸収合併では消滅会社の権利義務がすべて存続会社に包括承継されるため、雇用契約も原則としてそのまま引き継がれます。

会社法第750条に基づき、吸収合併を理由とした解雇やリストラは認められていません。

つまり、合併の翌日からいきなり給与が下がったり、休日が減ったりすることは基本的にないということです。

ただし、存続会社と消滅会社で労働条件が異なる場合、将来的に統一が必要になるケースがあります。

その際、労働条件の不利益変更には原則として従業員一人ひとりの個別同意が必要であり、会社が一方的に変更することはできません(労働契約法第9条)。

多くの場合、合併後1〜2年の「経過措置期間(猶予期間)」が設けられ、その間は従来の労働条件が維持されます。

配置転換や役職の変更は統合後に行われる可能性がある

吸収合併に伴って組織の再編が行われると、部署の統廃合により配置転換や役職変更が生じることがあります。

たとえば、同じ機能を持つ部署が両社にある場合、1つに統合されるのは自然な流れです。

その結果、営業職から事務職へ、あるいは東京勤務から大阪勤務へといった異動が発生する可能性はあります。

ただし、こうした配置転換は雇用契約の範囲内で行われるものであり、契約で勤務地や職種が限定されている場合には無断で変更することはできません。

また、降格や著しい待遇の低下を伴う異動については、十分な説明と合理的な理由が求められます。

退職金の勤続年数は通算されるのが一般的である

吸収合併では労働契約が途切れることなく承継されるため、勤続年数もリセットされずにそのまま通算されます。

たとえば消滅会社で15年働いていた方は、合併後の存続会社でも「勤続15年目」からのスタートとなり、退職時には合算した年数で退職金が計算されるのが基本です。

これは、吸収合併が「転職」ではなく「会社の変更」という扱いになるためです。

事業譲渡の場合はいったん退職扱いとなり勤続年数がリセットされることが多いのに対し、吸収合併ではその心配がありません。

ただし、双方の会社と従業員が合意した場合には、合併時点でいったん退職金を清算することも可能です。

退職金制度が存続会社と消滅会社で異なる場合は、猶予期間を設けて段階的に統一していくケースが多く見られます。

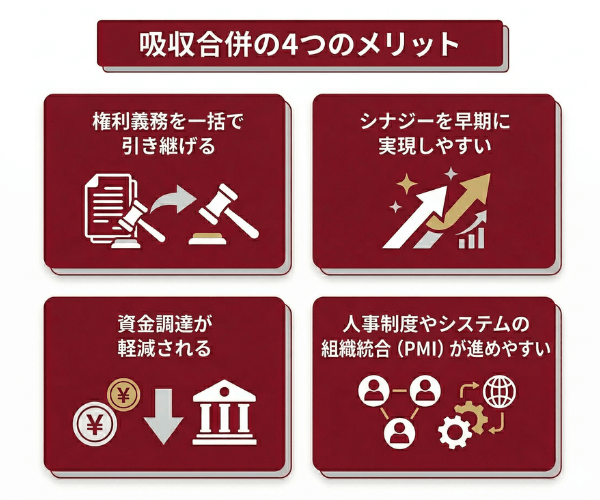

吸収合併の4つのメリット

吸収合併のメリットは、次の4つです。

- 権利義務を一括で引き継げる

- シナジーを早期に実現しやすい

- 資金調達が軽減される

- 人事制度やシステムの組織統合(PMI)が進めやすい

吸収合併には、手続きやコストを抑えつつ、事業や資源の統合をスピーディーに進められるといった特徴があります。

それでは、上記のメリットについて解説していきます。

権利義務を一括で引き継げる

吸収合併の最大のメリットは「権利義務を一括で引き継げる」ことです。

例えば、A社がB社を吸収合併する場合、B社が持っていた複数の契約や特許、承認済みの許認可は、個別の手続きを行うことなく包括的に承継されます。

そのため合併後も取引や事業運営がスムーズに継続でき、関係者との個別交渉や再申請の負担がなくなります。

このように、吸収合併は「権利義務を一括承継できる」ことで、特に手続きを簡素化したい人や、すぐに事業を引き継いで再スタートしたい人には大きなメリットです。

シナジーを早期に実現しやすい

吸収合併は、シナジーを早期に実現しやすいことが大きなメリットです。

吸収合併によって複数の会社が1つの法人格となり、経営資源やノウハウ、人材や技術などを即座に統合できるからです。

個別の契約変更や別会社としての調整が必要なく、合併後すぐに一体運営が始まります。

ソフトバンクと日本テレコムの合併では、インフラの統合や経費削減などシナジーが短期間で実現され、企業価値の向上につながっています。

このように、吸収合併は経営資源を一体化できるため、シナジー効果を素早く発揮しやすい手法といえます。

資金調達が軽減される

吸収合併では「対価設計の柔軟性」により、資金負担を大きく軽減できるメリットがあります。

吸収合併では合併で消滅する会社の株主に対して「株式」「社債」「現金」など多様な形で対価を支払えるためです。

この柔軟性によって、存続会社は手元資金を大きく減らすことなく合併を成立させることができ、資金調達コストや負担感を抑えることが可能です。

現金だけで対価を支払う必要はありませんので、企業のキャッシュフローを守りながらM&Aを進められます。

人事制度やシステムの組織統合(PMI)が進めやすい

吸収合併では存続会社の枠組みを基盤として統合を進められるため、PMIの負担を軽減できます。

新設合併のようにゼロから制度を作り上げる必要がなく、存続会社の人事制度・給与体系・ITシステムをベースに、消滅会社側を段階的に合わせていく形が一般的です。

たとえば、基幹システムや会計ソフトなどは存続会社のものをそのまま使い、消滅会社のデータを移行するという流れで進められます。

人事評価制度や福利厚生についても、存続会社の制度に統一しつつ、移行期間を設けて段階的に運用を切り替えていきます。

もちろん、消滅会社側の従業員が不利益を被らないよう配慮は必要ですが、統合の「ゴール」が明確であるため計画が立てやすいというメリットがあります。

吸収合併の4つのデメリット

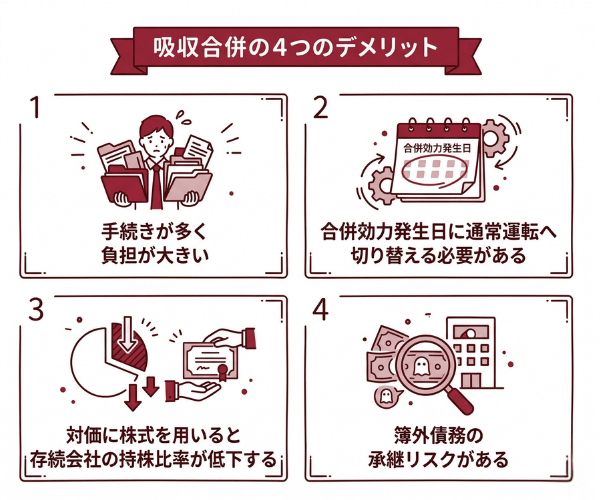

吸収合併を検討する際に、あらかじめ知っておくべき4つのデメリットは、以下のとおりです。

- 手続きが多く負担が大きい

- 合併効力発生日に通常運転へ切り替える必要がある

- 対価に株式を用いると存続会社の持株比率が低下する

- 簿外債務の承継リスクがある

吸収合併は、経営資源の統合やシナジー効果が期待できる一方で、実務の負担や株主構成の変化など、見過ごせないリスクも存在します。

特に、効力発生日が近づくと現場の対応に大きなプレッシャーがかかり、事前準備不足が原因で混乱が生じるケースも少なくありません。

上記のポイントを理解しておくことで、リスクを最小限に抑え、スムーズな吸収合併につながります。

手続きが多く負担が大きい

吸収合併は手続きが多く、現場や関係者に大きな負担がかかる点がデメリットです。

吸収合併では、会社法に基づくさまざまな手続きが求められます。

たとえば、株主総会の特別決議や債権者保護手続き、契約書作成・公告など多岐にわたり、単なる株式譲渡に比べて手続きが格段に増えます。

| 手続き | 詳細 |

|---|---|

| 吸収合併契約書の作成 | 何度も内容確認や調整が必要 |

| 株主総会の招集・開催・特別決議 | 日程調整や議論、決議など負担が大きい |

| 債権者保護手続き、公告 | 官報掲載や関係各所への通知が必要 |

| 統合作業(システムや組織の統合) | 効力発生日までに完了しないと通常業務に影響 |

| 反対株主や取引先への対応 | 複雑かつ多岐にわたる調整が発生 |

現場では普段の業務に加え、これら統合作業を短期間でこなす必要があるため、疲弊や混乱のリスクも高まります。

吸収合併はメリットも多い一方、手続きが多く現場の負担が大きいことに悩むケースが多いです。

合併効力発生日に通常運転へ切り替える必要がある

吸収合併を行う場合、効力発生日にあわせて通常運転に切り替える必要があります。

合併効力発生日とは、合併契約書で定められた「法的に合併の効力が発生する日」のことです。

この日になると、消滅会社の権利や義務が存続会社に一括して承継され、消滅会社は法律上解散したものと見なされます。効力発生日時点では、株主の権利移動や許認可の承継といった関連手続きも同時に発生します。

特に効力発生日は、双方の企業管理・業務・システム統合作業をこの日に間違いなく完了させなければいけません。

猶予なく一斉に運用を一社にまとめることで、混乱や業務停滞の危険が高まります。

現場にはプレッシャーがかかり、システム移行の失敗や、現金精算のトラブルも発生しやすくなります。

事前の準備が不足していると取引先や顧客、従業員に大きな混乱を招いてしまいます。

対価に株式を用いると存続会社の持株比率が低下する

対価に株式を用いると、存続会社の持株比率が低下します。

吸収合併において存続会社が消滅会社の株主に対し自社の株式を交付するため、存続会社の既存株主が保有していた比率が希薄化してしまうからです。

現金を用いないため資金調達の負担は軽減できますが、その分株式が新たに分配されることになります。

存続会社Aが消滅会社Bを吸収合併する際、Bから移ってきた株主に対しAの株式を発行します。

例えば、Aの株主が100株、Bの株主が50株分(合併比率による割当後)を受け取る場合、合併後Aの株数は150株となり、元々のA株主の持株比率は100/150=約66.7%へ低下します。

つまり、対価が株式だと持株比率の分散は避けられません。

このように、対価に株式を用いた吸収合併では、存続会社既存株主の持株比率が下がってしまうという点に注意が必要です。

簿外債務の承継リスクがある

吸収合併では消滅会社のすべての権利義務を包括的に承継するため、帳簿に記載されていない「簿外債務」まで引き継いでしまうリスクがあります。

簿外債務とは、貸借対照表に載っていない潜在的な負債のことで、未払残業代、係争中の訴訟リスク、環境汚染の浄化費用、保証債務などが代表例です。

事業譲渡であれば承継する資産や負債を個別に選択できるため、不要なリスクを除外することも可能です。

しかし吸収合併の場合は包括承継であるがゆえに、こうした「隠れた負債」も自動的に引き継いでしまいます。

このリスクを最小限に抑えるためには、合併前にデューデリジェンス(企業調査)を徹底的に実施することが欠かせません。

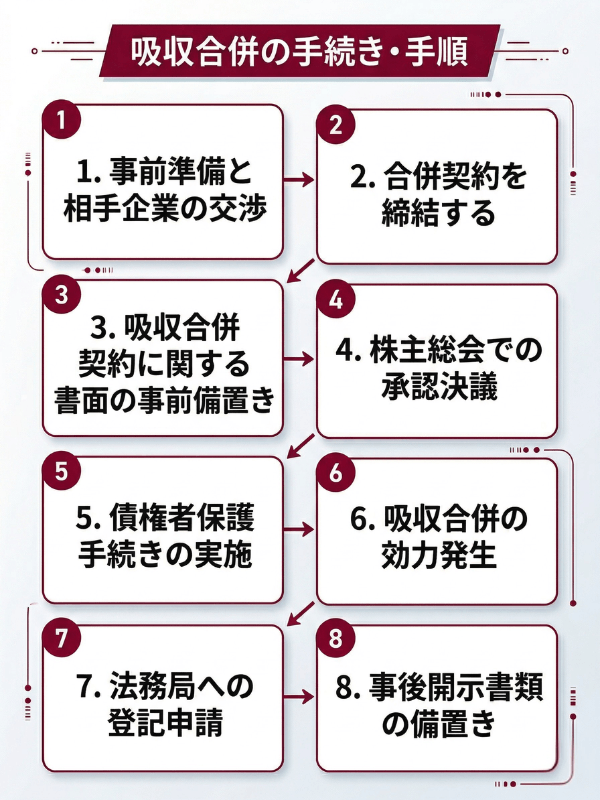

吸収合併の手続き・手順

吸収合併を進めるには、法律で定められた手順を正確に踏む必要があります。

一般的なスケジュールは約2〜3カ月ですが、準備期間を含めるとさらに長くなるケースもあります。

以下では、8つのステップに分けて手続きの流れを紹介します。

1.事前準備と相手企業との交渉

吸収合併の第一歩は、合併の目的を明確にし、合併相手との交渉を進めることです。

合併後のビジョンやシナジー効果の見込み、合併比率の方向性などを両社の経営陣で協議します。

相手企業の財務状況、法務リスク、税務上の問題点、従業員の雇用条件などを多角的に調査し、合併の実現可能性とリスクを評価します。

- 合併の目的と戦略の明確化

- 秘密保持契約(NDA)の締結

- デューデリジェンスの実施

- 合併条件の基本合意

この段階での調査が不十分だと、合併後に簿外債務や人事トラブルが顕在化するおそれがあるため、専門家を交えて慎重に進めることが大切です。

2.合併契約を締結する

両社間で合併条件の合意が得られたら、合併契約書を正式に締結します。

合併契約には、会社法第749条で定められた法定記載事項を盛り込む必要があります。

主な記載事項は以下のとおりです。

- 存続会社および消滅会社の商号・住所

- 合併の対価に関する事項

- 消滅会社の株主への割当て方法

- 合併の効力発生日

- 存続会社の増加する資本金・準備金の額

合併契約書は、取締役会の決議を経て締結されます。

合併契約書が後の株主総会での承認決議や登記申請の基礎となるため、内容に漏れがないか弁護士のチェックを受けるのが一般的です。

3.吸収合併契約に関する書面の事前備置き

合併契約を締結したら、存続会社・消滅会社ともに、一定の書類を本店に備え置く義務があります。

これは株主や債権者が合併の内容を確認し、必要に応じて異議を申し立てるための手続きです。

備え置く書類には、合併契約書のほか、合併比率の算定根拠や相手方の財務状況に関する情報などが含まれます。

備置きの開始時期は、株主総会の日の2週間前(消滅会社)または合併の効力発生日の前日(存続会社)のいずれか早い日からとなっています。

この書類は、効力発生後6カ月を経過するまで備え置かなければなりません。

4.株主総会での承認決議

吸収合併を実行するためには、原則として存続会社・消滅会社双方の株主総会で「特別決議」による承認が必要です。

特別決議とは、議決権を行使できる株主の過半数が出席し、その出席株主の議決権の3分の2以上の賛成をもって可決される決議のことです。

合併に反対する株主には「株式買取請求権」が認められており、公正な価格での買い取りを会社に求めることができます。

なお、一定の条件を満たす場合には「簡易合併」や「略式合併」として株主総会の承認を省略できるケースもあります。

- 簡易合併:存続会社が交付する対価が純資産の5分の1以下の場合

- 略式合併:存続会社が消滅会社の議決権の90%以上を保有している場合

5.債権者保護手続きの実施

吸収合併では、存続会社・消滅会社双方の債権者に対して保護手続きを行う義務があります。

合併によって会社の財務状況が変わる可能性があるため、債権者が不利益を被らないようにする目的です。

具体的な手続きは以下の2つです。

- 官報への公告:合併する旨と、異議がある債権者は一定期間内に申し出るよう公告する

- 個別催告:知れている債権者に対して個別に通知する

異議申述期間は最低1カ月間設ける必要があり、この期間内に異議を述べた債権者に対しては、弁済や担保の提供などで対応しなければなりません。

官報公告の申し込みから掲載まで日数がかかるため、スケジュールには十分な余裕を持たせることが重要です。

6.吸収合併の効力発生

合併契約で定めた効力発生日をもって、吸収合併の効果が法的に発生します。

この日をもって消滅会社は解散し、そのすべての権利義務が存続会社に包括的に承継されます。

効力発生日以降は、消滅会社の名義で取引を行うことはできなくなります。

従業員の雇用契約は自動的に存続会社に移転し、取引先との契約も存続会社の名義で継続されます。

消滅会社の預金口座や不動産の名義変更なども、この日を基準に順次進められることになります。

7.法務局への登記申請

効力発生日から2週間以内に、法務局への登記申請を行う必要があります。

存続会社は「変更登記」、消滅会社は「解散登記」をそれぞれの本店所在地の法務局に申請します。

主な申請内容は以下のとおりです。

- 存続会社:資本金の増加、商号変更(変更がある場合)などの変更登記

- 消滅会社:合併による解散登記

登記申請には合併契約書、株主総会議事録、債権者保護手続きの完了を証する書面などの添付書類が必要です。

登録免許税は、存続会社の増加する資本金の額に応じて計算されます。

8.事後開示書類の備置き

合併の効力発生後、存続会社は法定の事後開示書類を本店に備え置かなければなりません。

事後開示書類には、効力発生日、承継した資産・負債の内容、その他法務省令で定める事項が記載されます。

この書類は、効力発生後6カ月間にわたって閲覧可能な状態を維持する必要があります。

株主や債権者は、これらの書類を閲覧・謄写することで合併の適正性を確認することが可能です。

こうした事後手続きまで含めて初めて吸収合併の法的手続きが完了するため、最後まで気を抜かずに対応することが大切です。

吸収合併を行った際の仕訳と会計処理のポイント

吸収合併では、存続会社と消滅会社それぞれで会計処理が必要になります。

合併のパターンによって仕訳が異なるため、ここでは代表的な3つのケースをわかりやすく解説します。

消滅会社の仕訳

消滅会社は、合併の効力発生日の前日を最終日として決算処理を行います。

すべての資産・負債・純資産の帳簿残高をゼロにし、存続会社に引き渡す形となります。

たとえば、消滅会社B社が現預金200万円、売掛金300万円、借入金100万円、資本金300万円、利益剰余金100万円を持っていた場合の仕訳は以下のとおりです。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 借入金 | 100万円 | 現預金 | 200万円 |

| 資本金 | 300万円 | 売掛金 | 300万円 |

| 利益剰余金 | 100万円 |

この仕訳により、消滅会社の帳簿上の残高はすべてゼロになり、帳簿が閉じられます。

消滅会社は合併前日を最終事業年度の終了日として確定申告を行う必要があります。

存続会社の仕訳

存続会社は、消滅会社の資産と負債を受け入れる仕訳を行います。

通常取得(非適格合併)の場合、受け入れる資産・負債は時価で評価し、合併対価との差額を「のれん」または「負ののれん」として計上します。

たとえば、消滅会社の資産(時価)500万円、負債(時価)100万円を引き受け、対価として新株450万円を発行した場合の仕訳は以下のとおりです。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 諸資産 | 500万円 | 諸負債 | 100万円 |

| のれん | 50万円 | 資本金 | 450万円 |

のれんは、消滅会社の純資産(500万円−100万円=400万円)と合併対価(450万円)の差額50万円として計上されています。

日本の会計基準では20年以内に均等償却する必要があります。

逆に、合併対価よりも受け入れた純資産が大きい場合は「負ののれん」が発生し、特別利益として一括計上する処理が行われます。

親会社が子会社を吸収合併するケースの仕訳

親会社が100%子会社を吸収合併する場合は「共通支配下の取引」に該当し、帳簿価額での承継が行われます。

グループ内の再編という性質のため、時価評価やのれんの計上は行いません。

親会社は、保有していた子会社株式(抱合せ株式)の帳簿価額と、子会社から受け入れた純資産との差額を処理します。

差額がプラスの場合は「抱合せ株式消滅差益」(特別利益)、マイナスの場合は「抱合せ株式消滅差損」(特別損失)として計上します。

たとえば、親会社A社が子会社B社株式を300万円で保有しており、B社の純資産(帳簿価額)が400万円だった場合の仕訳例は以下のとおりです。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 諸資産 | 600万円 | 諸負債 | 200万円 |

| 子会社株式 | 300万円 | ||

| 抱合せ株式消滅差益 | 100万円 |

100%子会社でない場合(非支配株主がいる場合)は、持株比率に応じて処理が分かれるため、会計処理がさらに複雑になります。

いずれのケースでも、専門家(公認会計士・税理士)に相談しながら進めることをおすすめします。

後継者問題・事業承継は日本プロ経営者協会にご相談ください

吸収合併は、経営資源の統合や効率化を進める有効な手段である一方、複雑な法的手続きや株主・債権者対応、人材や組織の調整といった課題が伴います。

こうした局面では、専門的な知識と豊富な経験を持つ第三者の支援が欠かせません。

日本プロ経営者協会は、国内最大級のプロ経営者ネットワークを活かし、中小企業や医療機関など多様な組織の事業承継・経営統合を数多くサポートしてきました。

親族内承継からM&Aによる第三者承継まで幅広く対応し、承継後の経営体制の確立や成長戦略まで伴走型で支援します。

吸収合併や事業承継で不安を感じている経営者の皆さまは、ぜひ一度、日本プロ経営者協会にご相談ください。

| 日本プロ経営者協会の概要 | |

|---|---|

| 名称 | 一般社団法人日本プロ経営者協会 |

| 設立日 | 2019年7月 |

| 活動内容 | プロ経営者によるセミナーの開催 企業への経営者の紹介 経営者に関する調査・研究 書籍の出版 |

| 代表理事 | 堀江 大介 |

| 所在地 | 東京都千代田区丸の内1-6-2 新丸の内センタービルディング21階 |

| URL | https://www.proceo.jp/ |

まとめ

吸収合併を検討する際は、買収や新設合併との違いを理解し、権利義務の一括承継やシナジーの早期実現といったメリットと、手続きの負担や簿外債務のリスクなどのデメリットを正しく把握することが大切です。

今回紹介した手続きの流れや会計処理のポイントを押さえ、必要に応じて専門家のサポートも活用しながら、自社に最適な組織再編の方法を検討してください。