「事業承継とM&Aの違いは?」

「後継者がいないけど、M&Aで本当に会社を残せる?」

事業承継とは「会社の経営権や資産を後継者へ引き継ぐこと」を指し、M&Aは「企業や事業を第三者に売却・統合することで経営権を移転すること」を指します。

違いは、承継先が親族・社内か第三者かという点と、経営の引き継ぎ方にあります。

事業承継という枠組みの中に、M&Aが手段の一つとして含まれる関係にあります。

近年、後継者不足や経営者の高齢化を背景に、事業承継とM&Aのどちらを選ぶべきか悩む企業が急増しています。

しかし、それぞれには明確なメリット・デメリットがあり、選択を誤ると企業価値の毀損や従業員への影響を招く可能性もあります。

本記事では、事業承継とM&Aの違いをわかりやすく整理したうえで、それぞれのメリット・デメリット、活用できる補助金制度、そして成功させるためのポイントまでを網羅的に解説します。

自社に最適な選択を見極めるための判断材料として、ぜひ参考にしてください。

監修者

日本プロ経営者協会 会長

小野 俊法

経歴

慶應義塾大学 経済学部 卒業

一兆円以上を運用する不動産ファンド運用会社にて1人で約400億円程度の運用を担い独立、海外にてファンドマネジメント・セキュリティプリンティング会社を設立(後に2社売却)。

その後M&Aアドバイザリー業務経験を経てバイアウトファンドであるACAに入社。

その後スピンアウトした会社含めファンドでの中小企業投資及び個人の中小企業投資延べ16年程度を経てマラトンキャピタルパートナーズ㈱を設立、中小企業の事業承継に係る投資を行っている。

投資の現場経験やM&Aアドバイザー経営者との関わりの中で、プロ経営者を輩出する仕組みの必要性を感じ、当協会設立に至る。

事業承継とM&Aの違い

事業承継は会社の経営を後継者に引き継ぐ手続き全体を指します。

一方でM&Aは事業承継の選択肢の一つであり、第三者への譲渡手段にあたります。

つまり、事業承継という大きな枠組みの中にM&Aが含まれているのです。

| 項目 | 事業承継 | M&A |

|---|---|---|

| 意味 | 経営権を後継者に引き継ぐ手続き全体 | 企業や事業の経営権を第三者へ譲渡 |

| 対象範囲 | 親族内・社内・外部すべて | 主に外部の第三者 (※MBO・EBOなど社内承継で活用されるケースもあります) |

| 主な目的 | 会社の継続と発展 | 後継者不在の解決 |

| 実施方法 | 相続・贈与・株式譲渡など | 株式譲渡・事業譲渡など |

| メリット | 経営方針の継続性 | 適任者を幅広く探せる |

社長が息子に会社を託すなら親族内承継、従業員に任せるなら社内承継になります。

しかし適任者がいない時、主に外部企業や第三者への売却を選ぶとM&Aによる事業承継となります。

近年は後継者不足により、M&Aを活用する経営者が増えています。

M&Aは事業承継の手法の一つ

事業承継の手法は、大きく分けて次の3つに分類されます。

- 親族内承継:経営者の子どもや配偶者など、親族に会社を引き継ぐ方法

- 社内承継(親族外承継):信頼できる役員や従業員に経営を任せる方法

- M&Aによる第三者承継:社外の企業や個人に会社を売却・譲渡する方法

かつては親族内承継が主流でしたが、少子化や価値観の多様化により、後継者を親族のなかから見つけることが難しくなっています。

帝国データバンクの「全国 後継者不在率 動向調査(2025年)」によると、事業承継の就任経緯として「内部昇格」や「M&Aほか」の割合が増加し、「同族承継」の割合は低下傾向にあります 。

このように、M&Aは事業承継における有力な選択肢の一つとして、年々存在感を高めているのです。

M&Aによる事業承継では、株式譲渡によって自社の株式を売却し、経営権を買い手企業へ移転させる方法が一般的に用いられています。

参考:全国「後継者不在率」動向調査(2025年)|株式会社 帝国データバンク[TDB]

M&Aによる事業承継を政府も推進している

M&Aによる事業承継は、国の政策としても積極的に推進されています。

後継者不在のまま企業が廃業すると、従業員の雇用が失われ、地域経済にも大きな打撃を与えかねないからです。

政府は具体的に、以下のような支援策を講じています。

- 全国47都道府県への「事業承継・引継ぎ支援センター」の設置

- 事業承継・M&A補助金による費用負担の軽減

- 事業承継税制(特例措置)による贈与税・相続税の猶予

事業承継・引継ぎ支援センターにおけるM&Aの相談者数と成約件数は、2024年度にそれぞれ過去最高を記録しました。

これは、中小企業の間でもM&Aを活用した事業承継への関心が確実に高まっていることを示しています。

こうした国の後押しもあり、M&Aに対する「身売り」「敵対的買収」というネガティブなイメージは薄れつつあります。

今や、M&Aは後継者問題を解決しながら会社の未来を守るための前向きな手段として認知されるようになってきました。

参考:令和 5 年度 事業承継・引継ぎ支援事業の実績について|中小企業基盤整備機構

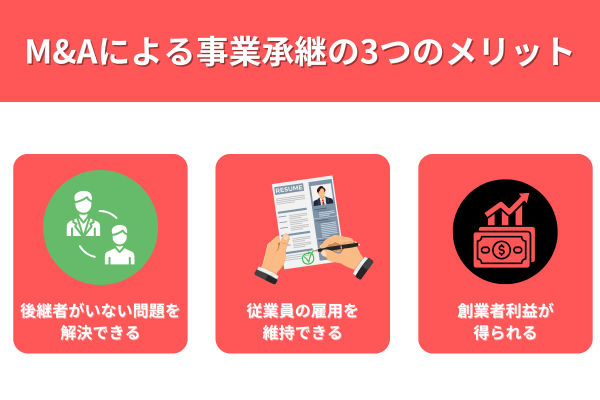

M&Aによる事業承継の3つのメリット

以下では、M&Aによる事業承継を検討されている方のために、M&Aを活用することで得られる3つのメリットについてご紹介します。

- 後継者がいない問題を解決できる

- 従業員の雇用を維持できる

- 創業者利益が得られる

後継者がいない問題を解決できる

親族や従業員の中に適切な後継者が見つからない場合でも、M&Aなら幅広い経営経験者を後継者として選ぶことができます。

血縁関係に関係なく、資質やモチベーションに優れた人物を後継者に選べるメリットがあります。

また、従業員の雇用維持や取引先との関係継続も可能で、廃業による社会的影響を回避できます。

さらに、株式売却により創業者利益を現金で受け取れるため、老後資金の確保にもつながります。

従業員の雇用を維持できる

廃業を選択した場合、従業員は職を失い新しい仕事を探す必要が生じます。

しかし、M&Aでは事業が継続されるため、基本的に従業員の雇用も継続されます。

株式譲渡の場合は雇用契約に変更はなく、事業譲渡でも新たに契約を結び直す際、基本的に同条件で雇用が継続される仕組みになっています。

創業者利益が得られる

M&Aでの株式譲渡により、経営者や株主は大きな譲渡益を獲得できます。

事業承継における株式譲渡では、経営者が保有する株式を売却することで現金を手に入れることができます。

株式譲渡による売却益には、個人の場合20.315%の譲渡所得税が課税されますが、事業譲渡の法人税約30%と比較して税負担を抑えられる点が魅力です。

参考:No.1463 株式等を譲渡したときの課税(申告分離課税)|国税庁

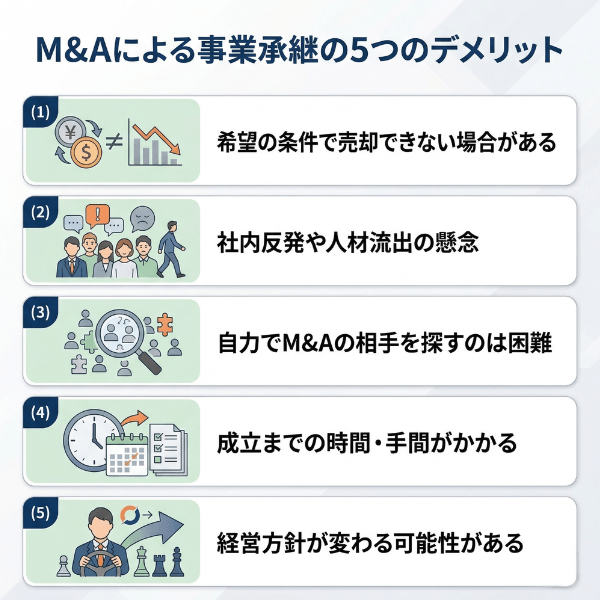

M&Aによる事業承継の5つのデメリット

M&Aによる事業承継にはメリットがある一方で、注意すべきデメリットも存在します。

- 希望の条件で売却できない場合がある

- 社内反発や人材流出の懸念

- 自力でM&Aの相手を探すのは困難

- 成立までの時間・手間がかかる

- 経営方針が変わる可能性がある

以下では、代表的なデメリット5つについて解説します。

希望の条件で売却できない場合がある

買い手と売り手の双方が合意しなければ取引は成立しないため、売り手側の希望だけでは条件を決められません。

売却価格は相場観や経営者の希望額を基準に交渉が始まりますが、買い手が交渉テーブルに着かない場合もあります。

また、買収監査の過程で想定外の簿外債務などが見つかると、価格引き下げを要求される場合があります。

長期間をかけて相手を探した結果、よい相手が見つからなかった事例も決して少なくありません。

社内反発や人材流出の懸念

M&Aが実施されると、従業員は新しい経営体制や企業文化に直面することになります。

経営者の変更により、これまでの人間関係や働き方が大きく変わるため、従業員は不安やストレスを感じやすくなります。

また、労働条件や人事制度の統合により、待遇が悪化したり職場環境が変化したりすると、従業員の反発を招きやすくなります。

さらに、買収する側と売却される側の従業員が同じ職場で働くようになると、価値観や意見の違いから摩擦が生じることがあります。

自力でM&Aの相手を探すのは困難

自社だけでM&Aの相手先を見つけるのは、現実的にはかなり難しいと言わざるを得ません。

相手先の経営状況を見極め、条件交渉を行い、法的手続きを進めるには、高度な専門知識が求められるからです。

M&Aの候補先は、自社の事業とのシナジーが見込める企業でなければなりません。

しかし、そうした企業をゼロから探し出し、直接交渉するのは経営者一人では負担が大きすぎます。

そのため、M&A仲介会社やアドバイザリーファームなどの専門機関を活用するのが一般的な方法になっています。

日本プロ経営者協会では、M&Aの相手先探しから条件交渉・法的手続きまで専門家が

一貫サポート。「自力では難しい」と感じる方も、お気軽にお問い合わせください。

日本プロ経営者協会にご相談ください

1,800名以上のプロ経営者候補から最適な

後継者を選べる

オーナー様主導で後継者を見極められる

仕組み

後継者を見つけた後に資本の承継が

可能

国内最多100件以上の事業承継実績あり

成立までの時間・手間がかかる

M&Aによる事業承継で最も悩む点は、成立までに多くの時間や手間がかかることです。

| 工程 | 主な作業内容 | 標準的な期間 | 遅延要因 |

|---|---|---|---|

| マッチング | ・買い手候補の探索 ・初期的な条件すり合わせ ・秘密保持契約の締結 | 1~3ヶ月 | ・適切な買い手が見つからない ・業界や規模の条件が合わない |

| 条件交渉 | ・売却価格の決定 ・従業員の処遇協議 ・経営権移譲の条件設定 | 2~4ヶ月 | ・価格での意見対立 ・雇用条件での難航 ・経営方針の相違 |

| 企業調査 (デューデリジェンス) | ・財務状況の詳細確認 ・法的リスクの調査 ・事業内容の精査 | 1~2ヶ月 | ・書類準備の遅れ ・隠れた問題の発見 ・追加調査の必要性 |

| 契約書作成・締結 | ・最終契約書の作成 ・法的手続きの完了 ・関係者への報告 | 1ヶ月 | ・契約条件の最終調整 ・法的承認手続きの遅延 |

| 統合作業 | ・経営体制の移行 ・システム統合 ・従業員への説明 | 3~6ヶ月 | ・組織文化の違い ・システム統合の複雑さ |

- 順調な場合: 6ヶ月~1年

- 交渉が難航する場合: 1~2年

- 複雑なケース: 2年以上

特に買い手がすぐに見つからなかったり、交渉が難航したりした場合、半年から一年以上かかることがあります。

場合によっては数年単位で時間が必要になるケースもあるので早めの準備が大切です。

経営方針が変わる可能性がある

M&Aによって経営権が移ると、これまでの経営方針や社風が大きく変わる可能性があります。

買い手企業には買い手企業の経営戦略があるため、売り手側の理念や方針がそのまま引き継がれるとは限りません。

たとえば、従業員を大切にする家族的な社風だった会社が、効率重視の大企業に買収された場合、職場の雰囲気が一変することもあり得ます。

また、商品やサービスの方向性が変更されれば、既存の顧客離れにつながるリスクも考えられます。

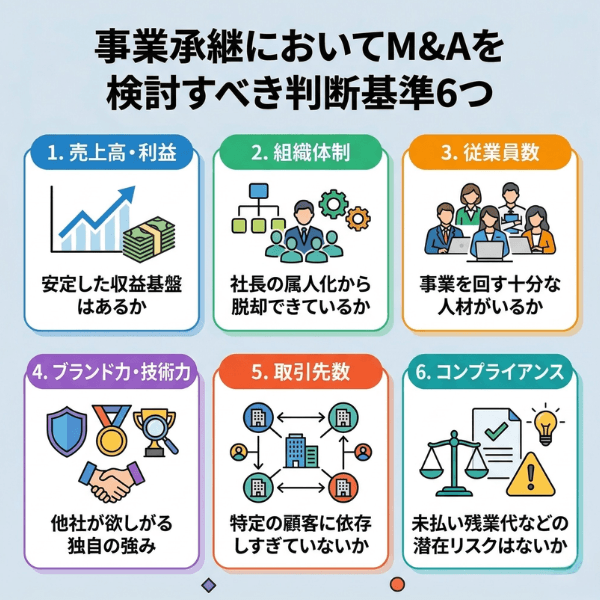

事業承継においてM&Aを検討すべき判断基準6つ

M&Aが自社にとって適切な選択肢なのかを判断するには、いくつかの観点から自社の状況を客観的に見つめ直す必要があります。

ここでは、M&Aを検討すべきかどうかを判断するための6つの基準をご紹介します。

1. 売上高・利益(安定した収益基盤はあるか)

安定した売上高と利益を確保できている企業は、M&Aにおいて買い手から高い評価を受けやすくなります。

買い手にとって、収益基盤がしっかりしていることは投資判断の大前提となるからです。

過去3〜5年の売上推移が安定している、あるいは成長傾向にある企業は、それだけで魅力的な譲渡先候補として見てもらえます。

逆に、売上の変動が大きい場合や赤字が続いている場合は、企業価値の評価が低くなりやすい傾向があります。

M&Aを有利に進めるためには、日頃から収益基盤を強化し、安定した経営を維持しておくことが大切です。

2. 組織体制(社長の属人化から脱却できているか)

「社長がいなければ回らない」という状態の企業は、M&Aにおいてリスクと見なされることがあります。

経営者に依存した属人的な体制では、経営権が移った後に事業がうまく運営できるか不透明だからです。

業務マニュアルの整備や、部門ごとの責任者への権限委譲が進んでいる企業は、買い手にとって安心材料となります。

「社長がいなくても日常業務が滞りなく進む」状態をつくっておくことが重要です。

3. 従業員数(事業を回す十分な人材がいるか)

事業を継続するために必要な人材が確保されているかどうかも、M&Aの判断において重要なポイントです。

買い手は企業を引き継いだ後もすぐに事業を運営し続ける必要があるため、十分な従業員が在籍していることを重視します。

少人数でも各自が専門スキルを持ち、自律的に動ける組織であれば問題ありません。

しかし、慢性的な人手不足の状態にあると、買い手から見たリスク要因となり得ます。

4. ブランド力・技術力(他社が欲しがる独自の強み)

他社には真似できない独自のブランドや技術力は、M&Aにおける最大の武器になります。

買い手企業が「この会社を手に入れたい」と思う理由の多くは、自社にはない強みを獲得できることにあるのです。

特許を持つ技術、長年培った顧客との信頼関係、地域に根ざしたブランド認知度など、数字には表れにくい無形資産も高く評価されるケースが多いです。

自社の強みを言語化し、買い手にわかりやすく伝えられるよう準備しておくことが重要です。

5. 取引先数(特定の顧客に依存しすぎていないか)

売上の大半を特定の取引先に依存している企業は、M&Aにおいてリスクが高いと判断される傾向にあります。

万一その取引先との関係が途切れた場合、事業そのものが成り立たなくなる可能性があるからです。

取引先が幅広く分散している企業は、安定した収益を見込みやすいため、買い手から高く評価されやすくなります。

M&Aを視野に入れるのであれば、日頃から新規顧客の開拓や取引先の多角化に努めておくようにしましょう。

6. コンプライアンス(未払い残業代などの潜在リスクはないか)

M&Aでは、デューデリジェンス(買収監査)を通じて、企業の法令遵守状況が細かくチェックされます。

未払い残業代、社会保険の未加入、環境規制への違反など、潜在的なリスクが発覚すると、取引の破談につながることもあるのです。

こうした問題は、M&Aを検討する前に洗い出し、できる限り解消しておく必要があります。

「うちは大丈夫」と思っていても、専門家の目で見ると思わぬ問題が見つかることは少なくありません。

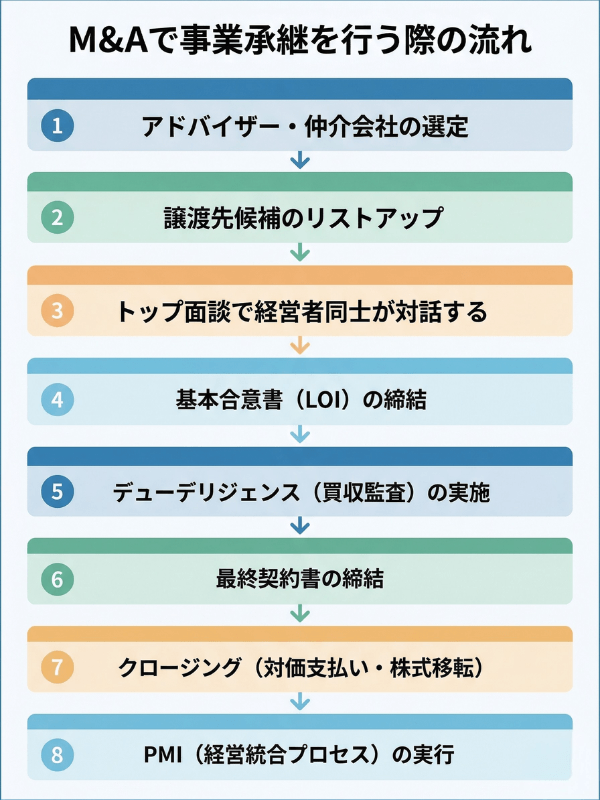

M&Aで事業承継を行う際の流れ

M&Aによる事業承継を進める際の一般的な流れは、以下の通りです。

- アドバイザー・仲介会社の選定

- 譲渡先候補のリストアップ

- トップ面談で経営者同士が対話する

- 基本合意書(LOI)の締結

- デューデリジェンス(買収監査)の実施

- 最終契約書の締結

- クロージング(対価支払い・株式移転)

- PMI(経営統合プロセス)の実行

M&Aによる事業承継は、多くのステップを経て進められます。

全体の流れを事前に把握しておくことで、各段階でのつまずきを防ぎ、スムーズに手続きを進められるでしょう。

上記の流れについてそれぞれ解説していきます。

アドバイザー・仲介会社の選定

M&Aを進めるにあたって、最初に行うべきはM&Aの専門家選びです。

M&A仲介会社やアドバイザリーファーム(FA)に依頼することで、候補先の選定から交渉、契約に至るまでの一連のプロセスを専門的にサポートしてもらえます。

仲介会社は売り手・買い手の双方を支援し、FAは一方の立場に立って助言を行うという違いがあります。

実績や得意業種、費用体系をよく比較したうえで、自社に合ったパートナーを選ぶことが重要です。

譲渡先候補のリストアップ

アドバイザーとともに、自社にとって最適な譲渡先の候補をリストアップしていきます。

事業内容との親和性、シナジー効果の期待度、企業規模や経営方針の相性などを基準に候補を絞り込んでいきます。

この段階では「ノンネームシート」と呼ばれる匿名の企業概要書を作成し、社名を伏せた状態で買い手候補に打診を行うのが一般的な方法となっています。

情報漏洩を防ぎながら、幅広い候補先にアプローチできるのがこの仕組みの利点です。

トップ面談で経営者同士が対話する

候補先が絞り込まれたら、売り手と買い手の経営者が直接顔を合わせるトップ面談が行われます。

書面や数字だけでは伝わらない経営理念や企業文化、将来のビジョンについて、率直に意見を交わす場です。

トップ面談は、M&Aの成否を左右する重要なステップと言っても過言ではありません。

お互いの人柄や考え方を理解し、「この人になら会社を任せられる」と思えるかどうかが大きなポイントになります。

基本合意書(LOI)の締結

トップ面談を経て双方が前向きに進める意思を確認できたら、基本合意書(LOI:Letter of Intent)を締結します。

基本合意書には、譲渡価格の目安や取引条件の大枠、独占交渉権の付与などが記載されるのが一般的です。

ただし、基本合意書は法的拘束力を持たない条項が多く、最終的な条件は後の交渉で変わる可能性があります。

あくまで「お互いに前向きに進めましょう」という意思確認の位置づけとして理解しておきましょう。

デューデリジェンス(買収監査)の実施

基本合意の締結後、買い手側が売り手企業に対してデューデリジェンス(DD)を実施します。

財務・法務・税務・労務・事業面など、さまざまな角度から対象企業の実態を詳しく調査する工程です。

デューデリジェンスの結果によっては、譲渡条件が見直されたり、リスクの大きさから交渉が中断されたりすることもあります。

売り手側としては、正確な情報を誠実に開示することが信頼構築のポイントとなります。

最終契約書の締結

デューデリジェンスの結果を踏まえた最終交渉を経て、双方が合意に至ったら最終契約書を締結します。

最終契約書は法的拘束力を持つ正式な契約であり、譲渡価格、支払い条件、表明保証、補償条項などの重要事項が詳細に規定されます。

この段階では弁護士や税理士など、各分野の専門家のサポートを受けながら慎重に内容を確認することが重要です。

契約内容に不備があると、後々大きなトラブルにつながる恐れがあるため、細部まで丁寧にチェックしてください。

クロージング(対価支払い・株式移転)

最終契約書に定められた条件に基づき、実際に対価の支払いと株式の移転を行うのがクロージングです。

クロージングをもって、経営権が正式に買い手側へと移ります。

通常、最終契約書の締結からクロージングまでには一定の期間が設けられ、その間に必要な手続き(許認可の取得、関係者への通知など)を済ませておきます。

すべての条件が履行されたことを確認したうえで、資金の決済と株式の名義変更を行い、M&A取引が完了します。

PMI(経営統合プロセス)の実行

M&Aは契約の締結やクロージングがゴールではなく、その後のPMI(Post Merger Integration:経営統合プロセス)が重要です。

PMIとは、買い手と売り手の組織・業務・文化を一体化させ、M&Aで期待したシナジー効果を実現するための取り組みのことを指します。

具体的には、経営方針のすり合わせ、人事制度の統一、業務プロセスの最適化、ITシステムの統合などが含まれます。

PMIがうまくいかなければ、従業員の離職や業績の低下を招く恐れがあるため、計画的に進めることが求められます。

M&Aによる事業承継を成功させるポイント

ここでは、M&Aによる事業承継を成功させるポイントをご紹介します。

M&Aによる事業承継の成功に向けて、下記ポイントを押さえておきましょう。

- 事前準備を徹底する

- シナジー効果を発揮できる買い手を見つける

- 自社の強み・課題と経営状況を正確に把握する

事前準備を徹底する

M&Aで事業承継を成功させるには、事前準備を徹底することが最も重要なポイントです。

事業承継は複雑な手続きが多く、思い立ってすぐに実施できるものではありません。

10年など長期目線での計画的な準備が成功のポイントとなります。

事前に準備すること

| 準備項目 | 詳細 |

|---|---|

| 会社の現状把握 | 資産・負債・株式評価額の確認 |

| 経営状況の見える化 | 業界将来性・従業員状況・株主構成 |

| 企業価値評価 | 専門家による客観的な価値算定 |

| 資料整理 | デューデリジェンス対応準備 |

| 後継者選定 | 適任者の確認と育成計画 |

| 税金対策 | 相続税・贈与税の事前シミュレーション |

準備には時間がかかるため、経営者が60歳になる前に開始することが望ましいとされています。

シナジー効果を発揮できる買い手を見つける

シナジー効果を生み出せる相手であれば、より良い条件での譲渡が実現できます。

買い手企業の多くは経営戦略としてM&Aを実施するため、シナジー効果を得られる会社を積極的に探しています。

売り手側が相乗効果を明確に示すことができれば、買い手にとって魅力的な投資対象となり、売却価格の向上や条件面での優遇につながります。

シナジー効果を発揮できる買い手を見つけるには、自社の価値を正確に把握し、買い手に分かりやすく伝える準備が欠かせません。

自社の強み・課題と経営状況を正確に把握する

M&Aによる事業承継を成功させるには、自社の強みと課題、経営状況を正確に把握することが重要です。

事業承継では買い手企業が売り手企業の価値を慎重に評価するためです。

自社の強みや弱み、事業ポートフォリオ、市場における競争優位性を分析しなければ、適切な企業価値を示せません。

また、財務諸表の貸借対照表、損益計算書、キャッシュフロー計算書の分析により財務の健全性を確認する必要があります。

まず自社株式の評価額について相続税評価額やM&A時の企業価値を踏まえて概算を把握しましょう。

自社の現状を正確に把握することで、買い手企業との交渉を有利に進められます。

M&A・事業承継で活用できる補助金や税制優遇

M&Aによる事業承継を検討する際には、国の補助金や税制優遇を積極的に活用することをおすすめします。

費用負担を軽減しながら、よりスムーズに事業承継を進めることが可能です。

事業承継・引継ぎ補助金

事業承継・引継ぎ補助金(現在の名称は「事業承継・M&A補助金」)は、中小企業が事業承継やM&Aに際して行う設備投資や専門家活用の費用を支援する制度です。

2025年以降は、以下の4つの枠で補助が実施されています。

| 申請枠 | 概要 | 補助上限額 |

|---|---|---|

| 事業承継促進枠 | 親族内・従業員承継に伴う設備投資等を支援 | 最大1,000万円 |

| 専門家活用枠 | M&Aに必要な仲介・FA等の専門家費用を支援 | 最大2,000万円 |

| PMI推進枠 | M&A後の経営統合プロセスに必要な費用を支援 | 枠に応じて異なる |

| 廃業・再チャレンジ枠 | 廃業に伴う費用等を支援 | 最大150万円 |

申請は電子申請システム「Jグランツ」のみで受け付けられており、事前に「GビズIDプライム」のアカウント取得が必要です。

公募は年に複数回実施されているため、最新のスケジュールは公式サイトで確認してください。

参考:事業承継・M&A補助金

日本政策金融公庫の低利融資

日本政策金融公庫では、事業承継やM&Aを行う中小企業に対して低利の融資制度を設けています。

「事業承継・集約・活性化支援資金」などの融資制度を利用することで、M&Aに必要な資金を通常よりも低い金利で調達できる可能性があります。

特に、買い手側として企業を譲り受ける場合の資金調達や、事業承継に伴う設備投資のための融資に活用されることが多いです。

金利や融資条件の詳細は日本政策金融公庫の窓口で確認することをおすすめします。

経営承継円滑化法による信用保証枠

経営承継円滑化法(中小企業における経営の承継の円滑化に関する法律)に基づき、事業承継を行う中小企業は信用保証協会の保証枠を拡大してもらうことができます。

通常の保証枠とは別に、事業承継に特化した保証枠が設けられているため、資金調達の幅が広がるのが大きなメリットです。

この制度を利用するためには、都道府県知事の認定を受ける必要があります。

認定手続きには一定の期間がかかるため、事業承継を計画している場合は早めに準備を始めることが重要です。

事業承継税制(特例措置)

事業承継税制は、事業承継に伴う贈与税・相続税の納税を猶予・免除する制度です。

法人版と個人版があり、法人版では非上場株式にかかる贈与税・相続税が全額猶予される特例措置が設けられています。

特例措置を受けるためには、2026年3月31日までに「特例承継計画」を都道府県知事に提出する必要があります(適用期限は2027年12月31日まで)。

期限が設けられている制度のため、該当する可能性がある方は早めに税理士に相談することをおすすめします。

事業承継税制を活用すれば、事業承継に伴う税負担を大幅に軽減することができます。

個人事業主でもM&Aで事業承継は可能

M&Aというと法人のイメージが強いかもしれませんが、個人事業主でもM&Aによる事業承継は可能です。

個人事業主の場合、「事業譲渡」というかたちで、事業用資産・顧客リスト・ノウハウ・屋号などをまとめて第三者に引き渡すケースが一般的な方法となります。

近年は、個人事業主向けのM&Aマッチングプラットフォームも増えており、以前に比べて相手先を見つけやすい環境が整ってきました。

また、事業承継・M&A補助金も個人事業主を対象としており、専門家にかかる費用の補助を受けることが可能です。

ただし、個人事業の場合は法人と異なり、事業と個人の財産が明確に分離されていないケースが多いため、資産の切り分けや契約関係の整理が必要になる点に注意が必要です。

事業承継型M&Aが中小企業に増えている背景

近年、中小企業の間でM&Aを活用した事業承継が急速に広がっています。

その背景には、日本の中小企業を取り巻く構造的な課題があるのです。

- 深刻化する経営者の高齢化問題

- 親族や社内に任せられない「後継者不在」の現実

- 黒字廃業を防ぐための「事業承継型M&A」の急増

- 日本国内における企業数減少

以下に詳しく解説します。

深刻化する経営者の高齢化問題

日本の中小企業では、経営者の高齢化が急速に進んでいます。

帝国データバンクの調査によると、2024年時点で社長の平均年齢は60.7歳に達し、34年連続で上昇を続けています。

経営者が70歳を超えると、体力面の問題や病気のリスクが高まり、突然の引退や不測の事態が生じやすくなります。

中小企業庁の資料では、2025年には70歳以上の中小企業経営者が約245万人に達すると推計されており、事業承継の緊急性はかつてないほど高まっているのです。

親族や社内に任せられない「後継者不在」の現実

帝国データバンクの「全国 後継者不在率 動向調査(2025年)」によると、2025年の後継者不在率は50.1%となっています。

7年連続で改善が続いているものの、依然として企業の約半数が後継者を確保できていない状況にあるのです。

事業承継の就任経緯を見ると、血縁関係のない役員・社員への「内部昇格」が同族承継を上回る傾向が鮮明になっています。

また、M&Aによる第三者承継の割合も年々増加しており、親族承継にこだわらない「脱ファミリー化」の動きが加速していることがわかります。

後継者がいないまま時間だけが過ぎてしまうと、最終的には廃業という選択しか残されなくなります。

黒字廃業を防ぐための「事業承継型M&A」の急増

後継者不在による廃業のなかでも、特に深刻なのが「黒字廃業」です。

中小企業白書によると、休廃業・解散した企業のうち約6割が黒字経営であったとされています。

十分な利益を上げていながら後継者がいないという理由だけで廃業に追い込まれるのは、企業にとっても社会にとっても大きな損失にほかなりません。

従業員の雇用、取引先との関係、長年にわたって蓄積された技術やノウハウが、廃業とともに消えてしまうことになります。

こうした事態を防ぐ手段として、M&Aを活用して第三者に事業を引き継ぐ「事業承継型M&A」が急増しています。

日本国内における企業数減少

日本全体で見ると、企業の数は減少傾向にあります。

少子高齢化による人口減少、地方経済の衰退、後継者不足など、複合的な要因が重なり合っているためです。

中小企業は日本の企業全体の99%以上を占めており、地域の雇用やサプライチェーンを支える重要な存在です。

これらの企業が次々と廃業してしまえば、日本経済全体の活力低下につながりかねません。

事業承継型M&Aは、単に個々の企業の存続を図るだけでなく、日本経済の基盤を守るための社会的な意義を持つ取り組みでもあるのです。

政府が事業承継を国策として推進している背景には、こうした危機感があります。

M&Aによる事業承継に関するよくある質問

M&Aによる事業承継に関するよくある質問をご紹介します。

- 事業承継がうまく進まない理由は何ですか?

- M&Aと事業提携の違いは何ですか?

- 事業承継・M&Aエキスパートとはどんな資格ですか?

事業承継がうまく進まない理由は何ですか?

事業承継がうまく進まない理由として最も多いのは、「準備の先延ばし」です。

経営者が元気なうちは「まだ先の話」と考え、具体的な対策を後回しにしてしまうケースが非常に多く見られます。

また、後継者候補の育成に時間がかかることや、事業承継に伴う税負担への不安、親族間の意見の対立なども、承継を滞らせる原因となっています。

帝国データバンクの調査でも、後継者を一度は選定したものの計画が白紙に戻るケースが一定割合で発生していることが報告されています。

M&Aと事業提携の違いは何ですか?

M&Aと事業提携は、どちらも企業間の協力関係を構築する手段ですが、根本的な違いがあります。

| 比較項目 | M&A | 事業提携 |

|---|---|---|

| 経営権の移転 | あり(経営権が買い手に移る) | なし(各社が独立した経営を維持) |

| 関係性 | 一体化(合併・買収) | 協力関係(契約ベース) |

| 具体例 | 株式譲渡、事業譲渡、合併 | 業務提携、技術提携、資本提携 |

| 目的 | 事業承継、事業規模の拡大など | 特定分野での相互補完 |

M&Aは経営権そのものが移転するのに対し、事業提携はお互いの独立性を保ちながら特定の分野で協力する関係です。

どちらが適しているかは、企業の状況や目的によって異なります。

事業承継・M&Aエキスパートとはどんな資格ですか?

事業承継・M&Aエキスパートとは、一般社団法人金融財政事情研究会と株式会社日本M&Aセンターが共同で認定する民間資格です。

中小企業の事業承継やM&Aに関する基礎的な知識を問う資格で、金融機関の担当者や税理士、公認会計士などの受験が想定されています。

この資格制度には以下の3段階が設けられています。

- 事業承継・M&Aエキスパート:基礎レベル。CBT方式で通年受験可能

- 事業承継シニアエキスパート:事業承継の実務に特化した上級資格

- M&Aシニアエキスパート:M&A実務のプロフェッショナル資格

事業承継・M&Aエキスパートの認定を受けるためには、「金融業務2級 事業承継・M&Aコース試験」への合格が必要となっています。

M&Aについて体系的に学びたい経営者にとっても、基礎知識を身につける良い機会となります。

後継者問題・事業承継は日本プロ経営者協会にご相談ください

M&Aによる事業承継は、後継者不在問題の解決や従業員の雇用維持といったメリットがある一方で、適切な買い手の選定や統合プロセスには専門的な知識と経験が不可欠です。

一般社団法人日本プロ経営者協会(JPCA)は、こうした事業承継の課題を抱える企業オーナー様を総合的にサポートするために設立されました。

M&Aによる事業承継では、シナジー効果を発揮できる買い手の選定や自社の強み・課題の正確な把握が成功の鍵となりますが、JPCAはプロ経営者の輩出とマッチングを通じて、最適な後継者選定を実現します。

JPCAでは、経営人材の紹介やサーチファンド機能、経営コーチング、専門家ネットワークによる支援体制を整えており、事前準備の徹底から統合後のフォローアップまで、事業承継に必要なすべてのプロセスをワンストップでサポートいたします。

事業承継やM&Aに不安をお持ちの方は、ぜひ日本プロ経営者協会までご相談ください。

| 日本プロ経営者協会の概要 | |

|---|---|

| 名称 | 一般社団法人日本プロ経営者協会 |

| 設立日 | 2019年7月 |

| 活動内容 | プロ経営者によるセミナーの開催 企業への経営者の紹介 経営者に関する調査・研究 書籍の出版 |

| 代表理事 | 堀江 大介 |

| 所在地 | 東京都千代田区丸の内1-6-2 新丸の内センタービルディング21階 |

| URL | https://www.proceo.jp/ |

まとめ

事業承継とM&Aの違いを正しく理解し、自社の状況に合った手法を選ぶことが、会社の未来を守るための第一歩です。

M&Aによる事業承継には、後継者不在問題の解決や従業員の雇用維持、創業者利益の獲得といったメリットがある一方で、希望条件での売却が難しいケースや社内反発のリスクも存在します。

補助金や税制優遇などの支援制度も活用しながら、事前準備を徹底し、シナジー効果を発揮できる買い手を見つけることが成功へのポイントとなります。

まずは自社の強みや課題を客観的に整理したうえで、早い段階から専門家への相談を始めてみてください。