「事業譲渡の手続き方法は?」

「事業譲渡にかかる期間や費用は?」

事業譲渡は、会社の法人格を残したまま事業の全部または一部を他社へ譲り渡せる柔軟なM&A手法であり、後継者問題の解決や経営の選択と集中に有効な選択肢となります。

ただし、株主総会の特別決議や従業員からの個別同意の取得など、煩雑な手続きが多く、完了までには3か月から1年程度の期間が必要です。

- 目的の明確化と事前準備

- 譲渡先の選定とトップ面談

- 秘密保持契約書(NDA)と基本合意書の締結

- デューデリジェンス(買収監査)

- 取締役会・株主総会による承認

- 事業譲渡契約書の締結

- 引き渡しと代金決済(クロージング)

- 取引先・資産・従業員の引き継ぎ

- 行政届出と許認可の再取得

今回は、「事業譲渡の具体的な手続きと流れ」や「成功させるための注意点」、「メリット・デメリット」「税金の仕組み」などについて詳しく解説していきます。

これから事業譲渡や事業承継を検討されている経営者の方は、ぜひ参考にしてください。

日本プロ経営者協会のコラムでは、経営人材・事業承継・企業改革に関する情報を扱うメディアとして、企業・経営者が適切な意思決定を行えるよう、以下の方針に基づきコンテンツを制作しています。

- 公的機関・業界団体・調査機関のデータを参照

- 事業承継・M&A・経営人材に関する制度・実務を踏まえた解説

- 実際の経営事例・ケーススタディに基づく情報提供

当サイトの記事は、以下の公的機関・調査データを参考にしています。

| 経済産業省 | ミラサポplus |

|---|---|

| 中小企業庁 | 事業承継 |

| 帝国データバンク | 倒産レポート |

| 日本政策金融公庫 | 事業承継マッチング支援 |

単なる情報提供にとどまらず、経営判断に必要な一次情報・実務知見をもとにコンテンツを設計しています。

当記事を掲載している一般社団法人日本プロ経営者協会は、プロ経営者の育成・マッチングを通じて、企業の成長支援や後継者探しを含む事業承継課題の解決に取り組んでいます。

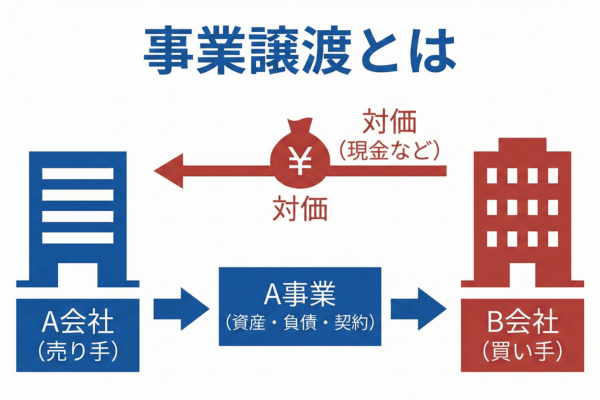

事業譲渡とは「事業の一部または全部を渡す」こと

事業譲渡とは、会社そのものを手放す(株式を譲渡する)のではなく、運営している事業の「全部」または「特定の部門(一部)」を他社へ譲り渡す手法のことです。

会社という法人格を残したまま、不採算部門の整理や得意分野への資源集中など、経営の目的に合わせた柔軟な戦略を実現できます。

例えば、飲食店とアパレル店を展開している企業が、アパレル事業の店舗や在庫、スタッフだけを売却し、飲食事業はこれまで通り自社で継続するようなケースが該当します。

このように、目的の事業だけをピンポイントで選んで売買できる自由度の高さが、事業譲渡における最大の特徴です。

事業譲渡の定義と特徴

改めて定義を確認すると、事業譲渡とは「一定の営業目的のために組織化された財産」を特定の相手に譲り渡す取引を指します。

単に余っている機械や在庫を売るだけの取引とは異なり、ノウハウや顧客リスト、取引先との関係性といった「利益を生み出す仕組み」ごと引き継ぐ必要があります。

具体的には、工場という建物を売るだけなら単なる不動産売買ですが、その工場で働く熟練の従業員や、独自の製造技術、長年付き合いのある仕入先とのネットワークまで含めて売却する場合は事業譲渡に当たります。

このように、目に見えるモノだけでなく、目に見えない無形資産も含めてビジネスの仕組み全体を引き継ぐ点が、事業譲渡の重要な定義となります。

会社分割との違いは?

事業譲渡と会社分割は事業を移転する点で似ていますが、会社法上の組織再編行為に該当するかどうかという根本的な違いがあります。

会社分割は組織再編行為として包括承継が認められるのに対し、事業譲渡は取引行為として個別承継となるためです。

| 項目 | 事業譲渡 | 会社分割 |

|---|---|---|

| 法的性質 | 取引行為 | 組織再編行為 |

| 承継方法 | 個別承継(個別同意が必要) | 包括承継(自動的に承継) |

| 対価 | 原則現金 | 現金または株式 |

| 債権者保護手続き | 不要(個別同意は必要) | 必要 |

| 消費税 | 課税資産(建物・設備・のれん等)のみ課税対象 | 課税対象外 |

会社分割は事業に関する権利義務をまとめて移転できるため手続きはシンプルですが、不要な簿外債務まで引き継ぐリスクがあります。

一方、事業譲渡は譲渡対象を選別できるため、買い手は欲しい資産だけを取得できるという違いがあるのです。

株式譲渡との違いは?

事業譲渡と株式譲渡の最大の違いは、譲渡対象が「事業(資産)」か「株式(経営権)」かという点にあります。

株式譲渡は会社まるごとを承継する手法であるのに対し、事業譲渡は欲しい事業だけを切り出して譲渡できる手法です。

| 項目 | 事業譲渡 | 株式譲渡 |

|---|---|---|

| 譲渡対象 | 事業(資産・負債) | 株式(経営権) |

| 譲渡主体 | 法人 | 株主(個人または法人) |

| 法人格 | 売り手に残る | そのまま存続 |

| 簿外債務リスク | 引き継がない | 引き継ぐ可能性あり |

| 許認可・契約 | 取り直し・再契約が必要 | 原則そのまま承継 |

| 手続きの煩雑さ | 煩雑 | 比較的シンプル |

中小企業のM&Aでは手続きが簡便な株式譲渡が多く採用される一方、負債が多い会社や特定事業のみを売買したいケースでは事業譲渡が選択される傾向にあります。

事業譲受との違いは?

事業譲渡と事業譲受は同じ取引を異なる立場から見た呼称であり、本質的な意味は同じです。

- 事業譲渡:売り手(譲渡側)が事業を譲り渡す行為

- 事業譲受:買い手(譲受側)が事業を譲り受ける行為

なお、買い手側が事業の全部を譲り受ける場合には、買い手側の株主総会でも特別決議が必要になるなど、譲受側にも会社法上の手続きが課される点には注意が必要となります。

つまり、両者は表裏一体の関係にあり、双方で適切な手続きを進めることが取引成立の条件となるのです。

事業譲渡を選択するメリット・デメリット

事業譲渡には、売り手と買い手の双方にとって魅力的なメリットがある反面、実務上の大きな負担となるデメリットも存在します。

以下では、譲渡側と譲受側のそれぞれの視点から、事業譲渡を選択する前に必ず知っておくべき利点と注意点を詳しく解説していきます。

売り手(譲渡側)のメリット・デメリット

売り手にとっての事業譲渡のメリットは、会社を残したまま手元に資金を残せることですが、デメリットとして手続きの煩雑さや税金の負担が挙げられます。

その理由は、不採算部門だけを切り離して売却利益を会社の口座で受け取れる一方で、個別の同意取得に手間がかかり、売却益に対して法人税などが課税されるからです。

- 会社そのものは存続させることができる。

- 特定の事業だけを選んで手放すことができる。

- 売却して得た利益を、残った事業の資金に充てられる。

- 従業員や取引先から個別に同意を取り直す必要がある。

- 売却益に対して法人税等の税金(約30%)がかかる。

- 競業避止義務(同じ事業を一定期間行ってはいけないルール)が発生する。

したがって、売り手は会社を存続させつつ事業の選択と集中を行えるというメリットと、税負担や手続きの手間というデメリットを天秤にかけて検討することが重要です。

買い手(譲受側)のメリット・デメリット

買い手にとっての事業譲渡のメリットは、欲しい資産だけを選んで隠れ借金などのリスクを回避できることですが、デメリットは買収手続きや名義変更に多大な手間がかかることです。

会社丸ごとの買収と違って引き継ぐ対象を細かく指定できるため、簿外債務(帳簿に載っていない借金)を背負うリスクを遮断できる一方で、契約をすべて一から結び直さなければならないからです。

- 必要な事業や資産だけを選んで買収できる。

- 不要な負債や簿外債務を引き継ぐリスクを回避できる。

- のれん代(買収金額と純資産の差額)を税務上損金算入でき、節税効果がある。

- 従業員の雇用契約や取引先との契約をすべて結び直す必要がある。

- 許認可を引き継げないため、新規で取り直す必要がある。

- 買収資金として多額の現金を用意しなければならない場合が多い。

買い手はリスクを最小限に抑えつつ欲しい事業だけを手に入れられるという大きなメリットがある反面、実務上の負担が非常に大きくなる点に注意が必要です。

事業譲渡の具体的な手続きとスケジュール

事業譲渡を成功させるためには、計画的なスケジュール管理と各段階での適切な対応が欠かせません。

目的の明確化から行政届出まで、一般的に9つのステップを順序立てて進めていく必要があります。

| 手続き | 期間の目安 |

| 1. 目的の明確化と事前準備 | 1週間~1か月 |

|---|---|

| 2. 譲渡先の選定とトップ面談 | 1~3か月 |

| 3. 秘密保持契約書(NDA)と基本合意書の締結 | 1~2週間 |

| 4. デューデリジェンス(買収監査) | 1~2か月 |

| 5. 取締役会・株主総会による承認 | 2週間~1か月 |

| 6. 事業譲渡契約書の締結 | 1~3週間 |

| 7. 引き渡しと代金決済(クロージング) | 数日~2週間 |

| 8. 取引先・資産・従業員の引き継ぎ | 1~3か月 |

| 9. 行政届出と許認可の再取得 | 数週間~数か月 |

ここからは、それぞれの手続きにかかる期間の目安と具体的な作業内容について、順を追って解説していきます。

1.目的の明確化と事前準備

事業譲渡の第一歩は、「なぜ譲渡するのか」「何を譲渡するのか」という目的と範囲を明確にすることです。

目的が曖昧なまま進めると、譲渡条件の交渉や買い手選定の判断軸がぶれてしまい、最終的に納得のいかない結果に終わるリスクがあります。

事前準備の段階では、以下の点を整理しておく必要があります。

- 譲渡対象とする事業の範囲(資産・負債・人材・契約の特定)

- 譲渡によって達成したい目的(後継者不在の解消・事業の選択と集中など)

- 希望する譲渡条件(金額・スケジュール・従業員の処遇)

- 専門家(M&Aアドバイザー・弁護士・税理士・会計士など)への相談

具体的には、事業価値の算定や財務状況の整理、社内体制の確認を行い、デューデリジェンスに耐えられる状態に資料を整えておくことが重要となります。

この事前準備の質が、譲渡全体の成否を大きく左右することになります。

2.譲渡先の選定とトップ面談

事前準備が整ったら、次は譲渡先となる買い手候補を探し、経営者同士のトップ面談を行います。

買い手選びは事業譲渡の核心であり、価格条件だけでなく経営理念や事業の親和性、従業員の処遇方針までを総合的に判断する必要があるからです。

譲渡先の選定には、M&A仲介会社やアドバイザーを活用してノンネームシート(企業名を伏せた概要書)で候補先に打診するのが一般的な方法となります。

- 双方の経営方針や事業ビジョンの一致

- 譲渡条件の大まかな合意(金額・範囲・時期)

- 従業員や取引先への影響に対する考え方

- M&A後の事業運営方針

トップ面談は単なる顔合わせではなく、お互いの「人」と「経営観」を確認する重要な場であり、ここでの相性が後の交渉成立の可能性を大きく左右します。

3.秘密保持契約書(NDA)と基本合意書の締結

トップ面談を経てM&Aを具体的に進める段階に入ったら、秘密保持契約書(NDA)と基本合意書の締結を順次行います。

これらの契約は、機密情報の漏洩を防ぎつつ、双方の認識を一致させて以降の交渉を円滑に進めるために必要不可欠です。

| 契約書 | 目的 | 法的拘束力 |

|---|---|---|

| 秘密保持契約書(NDA) | 機密情報の漏洩防止 | あり |

| 基本合意書(LOI/MOU) | 交渉スケジュールや基本条件の合意 | 一部条項のみ(秘密保持・独占交渉権など) |

NDAを締結してから財務情報や顧客情報といった詳細データを買い手側へ開示し、基本合意書では譲渡価格の概算・対象範囲・スケジュール・独占交渉権などを定めます。

これらの書類を締結することで、買い手と売り手双方が安心して次のデューデリジェンスへ進めるようになるのです。

4.デューデリジェンス(買収監査)

基本合意書の締結後、買い手側が売り手企業に対してデューデリジェンス(買収監査)を実施します。

買い手が譲渡対象事業のリスクや実態を詳細に調査し、最終的な譲渡価格や契約条件を決定するための重要なプロセスです。

デューデリジェンスで調査すること

| デューデリジェンスの種類 | 確認・評価内容 |

| 財務デューデリジェンス | 決算書・帳簿・キャッシュフローの精査 |

|---|---|

| 法務デューデリジェンス | 契約書・許認可・訴訟リスクの確認 |

| 税務デューデリジェンス | 税務リスク・申告内容のチェック |

| 事業デューデリジェンス | 事業計画・市場性・競争力の評価 |

| 人事デューデリジェンス | 従業員の労務状況・退職金制度の確認 |

買い手は弁護士や公認会計士、税理士などの専門家チームを編成し、数週間から数か月かけて細かく調査を行います。

ここで簿外債務や偶発債務といったリスクが発見された場合、譲渡価格の減額交渉や取引中止につながる可能性もあるため、売り手は事前準備で情報を整理しておくことが重要です。

5.取締役会・株主総会による承認

デューデリジェンスが完了し最終的な条件が固まると、社内手続きとして取締役会と株主総会による承認決議が必要になります。

事業譲渡は会社の経営に重大な影響を及ぼす行為であるため、会社法によって正式な決議手続きが定められているからです。

- 取締役会設置会社では、取締役会決議が必要(会社法362条4項1号「重要な財産の処分」)

- 事業の全部または重要な一部の譲渡では、株主総会の特別決議が原則必要(会社法467条1項)

- 特別決議は、議決権の過半数を有する株主が出席し、出席株主の議決権の3分の2以上の賛成が必要

例えば、効力発生日の前日までに株主総会の特別決議による承認を得る必要があり、決議を欠いた事業譲渡は無効になるリスクを伴います。

この承認手続きは法的に必須のステップであり、議事録の作成と保管も適切に行わなければなりません。

6.事業譲渡契約書の締結

社内承認を得たら、買い手企業との間で正式な事業譲渡契約書(DA:Definitive Agreement)を締結します。

事業譲渡契約書は譲渡条件のすべてを法的に確定させる最終契約であり、後のトラブルを防ぐためにも内容を慎重に確認する必要があるからです。

- 譲渡対象となる事業の範囲(資産・負債・契約・従業員の特定)

- 譲渡価格と支払方法・支払時期

- 効力発生日(クロージング日)

- 表明保証条項

- 競業避止義務に関する取り決め

- 契約違反時の補償内容

- 引き継ぎに関する事項(従業員・取引先)

譲渡対象資産を別紙のリストで具体的に列挙し、簿外債務などの「承継しない債務」を明確に切り分ける作業が重要となります。

契約書の作成にあたっては弁護士など専門家のサポートを受け、法的に問題のない内容に整えることが成功の鍵を握ります。

7.引き渡しと代金決済(クロージング)

契約書の締結後、効力発生日に資産の引き渡しと譲渡代金の決済(クロージング)を実施します。

クロージングは事業譲渡の効力を実際に発生させる最終段階であり、契約で定められた条件をすべて履行することで取引が完結するためです。

- 譲渡対象資産の物理的・法的な引き渡し

- 譲渡代金の振込・受領確認

- 必要書類への署名・押印

- 不動産の所有権移転登記など各種登記手続き

- 引き渡し完了確認書の取り交わし

例えば、土地や建物が含まれる場合には、所有権移転登記を法務局に申請し、登録免許税の納付も同時に行う必要があります。

買い手は不動産取得税の支払いも発生するため、事前に資金準備をしておくことが重要です。

クロージング後は、譲渡対象の事業運営主体が法的にも実質的にも買い手企業へと移行することになります。

8.取引先・資産・従業員の引き継ぎ

クロージング後は、取引先・資産・従業員の引き継ぎという実務作業を進めていきます。

事業譲渡では、契約や雇用関係をひとつずつ買い手へ引き継ぐ必要があり、その都度、相手方から個別に同意を得なければならないため、慎重な対応が求められます。

- 取引先への事業譲渡の通知と新契約の締結

- 賃貸借契約など継続的契約の名義変更・再契約

- 従業員からの転籍同意書の取得と新たな雇用契約の締結

- 顧客データやノウハウの移管

- リース契約・サーバー使用契約などの個別承継手続き

取引先との契約は契約相手方の同意がなければ買い手に承継されないため、丁寧な説明と交渉が求められます。

従業員についても、本人の書面による明確な同意がない限り転籍させることはできず、退職金や有給休暇の取り扱いも含めて慎重な対応が必要となるのです。

9.行政届出と許認可の再取得

事業譲渡の最終ステップとして、行政機関への各種届出と許認可の再取得を行います。

事業に必要な許認可は譲渡によって自動的に引き継がれないため、買い手側で新規に取得し直す手続きが原則として必要となるからです。

- 売り手側:廃業届・許認可の廃業届出の提出

- 買い手側:許認可の新規申請・取得

- 税務署への各種届出(消費税・法人税関連)

- 公正取引委員会への届出(一定規模以上の場合)

- 不動産取得時の登記・税務申告

例えば、飲食店営業許可、建設業許可、宅地建物取引業の免許などは、買い手企業が要件を満たしたうえで新規に取得する必要があります。

クロージングのタイミングに合わせて手続きを進めないと、許認可が下りるまで事業を継続できないリスクがあるため、スケジュール管理が極めて重要となります。

なお、経営力向上計画の認定を受けることで、一定業種では「許認可承継の特例」を活用できるケースもあります。

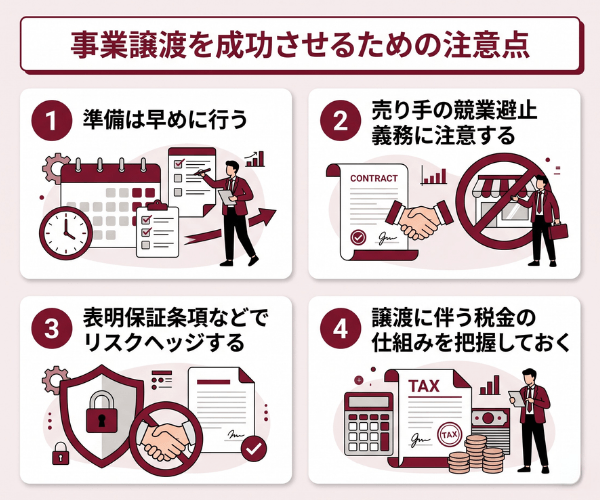

事業譲渡を成功させるための注意点

事業譲渡を成功させるための注意点は、以下の通りです。

- 準備は早めに行う

- 売り手の競業避止義務に注意する

- 表明保証条項などでリスクヘッジする

- 譲渡に伴う税金の仕組みを把握しておく

それぞれの注意点について解説していきます。

準備は早めに行う

事業譲渡を検討し始めたら、とにかく早い段階から情報を整理し、専門家に相談するなどの準備を始めることが重要です。

事業譲渡は買い手探しに時間がかかるだけでなく、従業員や取引先からの個別同意の取得、許認可の取り直しなど、他のM&A手法と比べても実務的な作業量が圧倒的に多く、想定以上に時間がかかるからです。

具体的には、次のような準備を早急に進めるべきでしょう。

- 譲渡したい事業の財務状況や契約書の内容を正確に把握し、リスト化しておく。

- 自社の事業の強みや魅力を客観的に説明できる資料(事業計画や実績)をまとめる。

- 自社だけで進めず、早い段階からM&A仲介会社などの専門家に相談してスケジュールを立てる。

このように、「いつか売りたい」ではなく「いつまでに売りたい」という明確な期限を設け、半年から1年以上の余裕を持ったスケジュールで計画的に行動することが、好条件での譲渡につながります。

売り手の競業避止義務に注意する

事業譲渡によって事業を売却した売り手企業には、法律上「競業避止義務(きょうぎょうひしぎむ)」が課せられるため、同じ地域で同じような事業を新しく立ち上げることが一定期間禁止される点に注意が必要です。

なぜなら、買い手が高いお金を払って事業と顧客を引き継いだにもかかわらず、売り手がすぐ近くで同じ商売を始めて顧客を奪い返してしまっては、買い手にとって事業を買収した意味がなくなってしまうからです。

会社法では、このルールについて以下のように定めています。

したがって、売り手側は売却後にどのような新規事業を展開する予定なのかを事前にしっかりと考え、必要であれば交渉段階で競業避止義務の免除や緩和を契約に盛り込むことが重要です。

表明保証条項などでリスクヘッジする

買い手にとって、事業譲渡で最も怖いのは「買収後に聞いていなかった問題が発覚すること」であるため、契約書に「表明保証条項」を盛り込んでリスクヘッジすることが必要です。

いくらデューデリジェンス(買収監査)で調査をしたとしても、隠された未払い残業代や、取引先との口約束によるトラブルなど、外部からは見抜けないリスクが後から表面化する可能性がゼロではないからです。

表明保証条項とは、売り手が買い手に対して「提示した情報に嘘偽りがないこと」を約束するもので、次のように機能します。

- 売り手は「開示した財務諸表は正確である」「法律違反や隠れた負債はない」と契約書上で保証する。

- もし買収後に、売り手が保証した内容が嘘だった(違反していた)ことが判明した場合、買い手は契約の解除や損害賠償を請求できる。

このように、表明保証条項は買い手を守るための保険となるため、弁護士と相談しながら、懸念されるリスクを漏らさず契約書に記載することがトラブル防止の要となります。

譲渡に伴う税金の仕組みを把握しておく

事業譲渡では複数の税金が発生するため、税負担の仕組みを事前に正確に把握しておくことが重要です。

事業譲渡で発生する主な税金は、以下の通りです。

| 税金 | 課税対象者 | 内容 |

|---|---|---|

| 法人税等 | 売り手 | 譲渡益(譲渡価額-簿価)に対して実効税率約30%が課税 |

| 消費税 | 買い手(売り手が納付) | 課税資産の譲渡価額に対して10% |

| 不動産取得税 | 買い手 | 不動産を取得した場合に課税 |

| 登録免許税 | 買い手 | 不動産の所有権移転登記時に課税 |

例えば、土地や有価証券は消費税の非課税資産ですが、建物・機械設備・棚卸資産・のれんなどは課税対象資産となります。

買い手は取得したのれんを5年間で均等償却し損金算入できるため、税務上の節税効果も期待できるなど、税金面の最適化も成功の重要なポイントとなります。

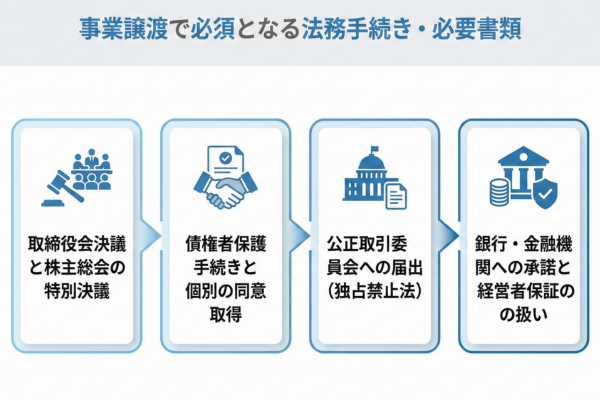

事業譲渡で必須となる法務手続き・必要書類

事業譲渡を法的に正しく成立させるためには、会社法などで定められた厳格な手続きや必要書類の準備が欠かせません。

事業の売買が株主や債権者といった会社を取り巻く人々の利益に大きな影響を与えるため、彼らの権利を守るルールが法律で細かく決められているからです。

たとえば、規模の大きな譲渡であれば株主総会の特別決議が必要になり、反対する株主への対応も求められます。

手続きに不備があると譲渡が無効になるリスクもあるため、以下で解説する法務手続きの要点をしっかりと押さえておきましょう。

取締役会決議と株主総会の特別決議

事業譲渡を行う際、会社の規模や譲渡する事業の重要度によっては、取締役会の決議だけでなく「株主総会の特別決議」という厳格な手続きが必要になります。

なぜなら、会社の重要な事業を売却したり買収したりすることは、会社の価値を大きく変え、株主の利益に直結する重要な決定だからです。

会社法では、以下のようなケースで株主総会の特別決議(議決権の3分の2以上の賛成)が求められます。

- 売り手側: 事業の全部、または「重要な一部」を譲渡する場合。

- 買い手側: 他社の事業の「全部」を譲り受ける場合。

このように、事業譲渡は経営者の独断で進められるものではなく、会社の持ち主である株主の承認を得なければならない法務手続きであることを理解しておく必要があります。

特別決議が不要なケース(簡易事業譲渡・略式事業譲渡)

原則として株主総会の特別決議が必要な事業譲渡ですが、一定の条件を満たす場合は、取締役会の決議だけで済ませられる「簡易事業譲渡」や「略式事業譲渡」という例外があります。

会社にとって影響が非常に小さい小規模な譲渡や、すでに親会社と子会社のような強い支配関係がある場合には、わざわざ株主総会を開く手間やコストを省くためです。

具体的には、次のような条件を満たすと特別決議を省略できます。

- 簡易事業譲渡: 売り手が譲渡する事業の資産額が、自社の総資産の20%以下である場合(影響が小さい)

- 略式事業譲渡: 相手側の会社が、自社の株式の90%以上を保有している「特別支配会社」である場合(すでに支配されている)

このように、規模が小さい取引やグループ企業間の取引であれば手続きを簡略化できるため、自社のケースが当てはまるかどうかを事前に確認するとスムーズに進められます。

反対株主の株式買取請求権への対応

事業譲渡に関して株主総会を開く際、事業譲渡に反対する株主が現れた場合には、会社はその株主から株式を適正な価格で買い取らなければならない「株式買取請求権」への対応が必要です。

事業譲渡は会社の姿を根本から変えてしまう可能性があるため、納得できない株主に対して、投じた資金を回収して会社から離脱する機会を法律で保障しているからです。

会社側は、次のような手順で対応しなければなりません。

- 事業譲渡を行う効力発生日の20日前までに、株主に対して事業譲渡を行う旨を通知または公告する。

- 反対する株主は、総会に先立って反対の意思を通知し、総会でも反対票を投じる。

- 反対株主から買い取り請求があった場合、会社は協議の上、公正な価格で株式を買い取る手続きを行う。

反対株主の権利を無視して手続きを進めることはできず、資金準備も含めて事前の慎重な対応が求められます。

債権者保護手続きと個別の同意取得

会社分割などの手続きでは法律で定められた「債権者保護手続き」が必要ですが、事業譲渡においては原則としてこの一律の手続きは不要であり、代わりに「取引先や債権者からの個別の同意」を取得する必要があります。

事業譲渡では負債などの引き継ぎ対象を自由に選ぶため、契約をそのまま自動的に引き継ぐことはできず、関係者一人ひとりから個別に「契約先が変わること」への承諾をもらわなければならないからです。

具体的には、次のような対応が必要になります。

- 取引先に対して事業譲渡の事実を説明し、契約関係を新会社(買い手)に引き継ぐことの同意書をもらう。

- もし借入金などの債務(借金)を買い手に引き継いでもらう場合は、貸し手である銀行などの債権者から個別に同意を得る。

このように、一括でお知らせをする債権者保護手続きがない代わりに、引き継ぎたい取引先すべてから個別にハンコをもらって回るような地道な労力が必要になるのが事業譲渡の大きな特徴です。

公正取引委員会への届出(独占禁止法)

一定の規模以上の大きな会社が事業譲渡によって他の事業を買い取る場合、独占禁止法に基づく「公正取引委員会への届出」が必要になるケースがあります。

なぜなら、大企業が次々と事業を買収して市場を独占してしまうと、自由な競争が妨げられ、結果的に消費者が不利益を被ることを防ぐためです。

届出が必要となるのは、主に以下のような基準を満たす場合です。

- 買い手側(譲受会社)のグループ全体の国内売上高が、合計200億円を超えていること。

- 譲り受ける対象となる事業の国内売上高が、30億円を超えていること。

- 上記の条件を満たした場合、事業譲渡を実行する30日前までに公正取引委員会に届出書を提出しなければならない。

したがって、小規模な中小企業同士の事業譲渡であれば気にする必要はほとんどありませんが、中堅以上の規模の企業が関わる場合は、スケジュールに届出の期間を組み込んでおく必要があります。

銀行・金融機関への承諾と経営者保証の扱い

事業譲渡において、売り手企業が銀行から借入を行っている場合、借入金をどのように処理するのか、そして経営者個人の連帯保証(経営者保証)をどう外すのかが問題となります。

借金(債務)を買い手に引き継いでもらうには銀行の厳しい審査と承諾が不可欠であり、また経営者保証を外せなければ、事業を売った後も社長個人が借金の返済リスクを背負い続けることになってしまうからです。

- 買い手が債務を引き継ぐ場合(免責的債務引受): 銀行の同意を得た上で買い手が借金を引き継ぎ、同時に売り手の経営者保証も解除してもらう交渉を行う。

- 譲渡代金で一括返済する場合: 事業を売却して得たお金を使って、売り手企業が銀行への借入金を全額返し、経営者保証を消滅させる。

このように、金融機関への根回しや同意取得は手続きの終盤でつまずきやすいポイントであるため、早い段階から相談し、経営者保証の解除に向けた道筋をつけておくことが重要です。

事業譲渡における「従業員」「許認可」「契約」の引き継ぎ

事業譲渡を行う際は、単に資産や売上を引き継ぐだけではなく、「従業員」「許認可」「契約」といった重要な要素をどのように承継するかが大きなポイントになります。

これらは自動的に移転するものではなく、それぞれに個別の手続きや同意、再申請が必要となるケースが多いため、事前の整理と慎重な対応が欠かせません。

以下に、事業譲渡における「従業員」「許認可」「契約」の引き継ぎについて、基本的な考え方と実務上の注意点をわかりやすく解説します。

従業員の転籍と再雇用手続き(同意書の取得)

事業譲渡では、従業員の雇用契約が自動的に買い手企業へ引き継がれることはないため、従業員一人ひとりから個別に「転籍」への同意を得て、新しく雇用契約を結び直す必要があります。

なぜなら、事業譲渡はあくまで「資産の個別の売買」であるため、働く場所や会社が変わるという労働者にとっての重大な変更を、会社側の都合だけで強制することは法律上できないからです。

具体的な手続きの流れとしては、以下のようになります。

- 売り手企業と買い手企業の間で、従業員の給与や待遇(勤続年数の引き継ぎなど)の条件をすり合わせる。

- 対象となる従業員に事業譲渡の事実を説明し、買い手企業への転籍に納得してもらう。

- 従業員から個別に「転籍同意書」を取得し、売り手企業を退職した上で、買い手企業と新たな雇用契約書を取り交わす。

このように、従業員が待遇の悪化や将来への不安を感じて同意を拒否し、優秀な人材が辞めてしまうリスクがあるため、誠実で丁寧な説明と労働条件の配慮が欠かせません。

参考:企業組織の再編(会社分割等)に伴う労使関係(労働契約の承継等)について|厚生労働省

許認可の取り直しと名義変更

飲食店営業許可や建設業許可、宅地建物取引業の免許など、事業を行うために必要な「許認可」は、事業譲渡によって買い手企業へそのまま引き継ぐことはできず、原則として新規で取り直す必要があります。

国や自治体が発行する許認可は「その会社(または人)が要件を満たしているか」を個別に審査して与えられるものであり、事業の持ち主が変われば、改めて新しい持ち主に対して審査をやり直す必要があるからです。

許認可の引き継ぎに関しては、次のような対応と注意点があります。

- 買い手企業は、引き継ぐ事業に必要な許認可の要件(有資格者の配置や資金要件など)を自社で満たせるか事前に確認する。

- クロージングのタイミングに合わせて、売り手企業が「廃業届」を出し、買い手企業が「新規申請」を行う。

- 申請から許可が下りるまでに空白期間(営業できない期間)が生じないよう、事前に行政機関に相談してスケジュールを綿密に調整する。

許認可が下りなければ買収した事業を運営できなくなってしまうため、デューデリジェンスの段階で新規取得が可能かどうかを確実に見極めることが重要です。

取引先との契約などの承継

仕入先や販売先、店舗の賃貸借契約、リース契約など、事業に紐づくあらゆる契約関係も自動的には引き継がれないため、取引先ごとに個別に説明を行い、契約を結び直すか、名義変更の手続きを行う必要があります。

なぜなら、取引先にとっても「誰と取引をするか」は信用の問題であり、勝手に契約の相手方(買い手企業)を変更されることは、契約違反に該当する可能性が高いからです。

スムーズに契約を引き継ぐためには、以下のような手順が必要です。

- 引き継ぎたい取引先や契約(賃貸借、リース、業務委託など)のリストを作成する。

- 重要な取引先(大家さんや主要な仕入先など)には、売り手と買い手で一緒に挨拶に行き、事業譲渡の趣旨を説明する。

- 取引先から「契約の承継に対する同意書」をもらうか、新しく契約書を締結し直す。

このように、家主が店舗の賃貸契約の引き継ぎを拒否したり、仕入先から取引条件の変更を要求されたりするリスクがあるため、時間をかけて丁寧に取引先の理解を得ることが大切です。

事業譲渡の成功事例

実際に、事業譲渡によって課題解決や成長を遂げた分かりやすい事例を以下の表にまとめました。

| 譲渡企業(売り手) | 譲受企業(買い手) | 対象の事業 | 成功の理由とポイント |

| NEC | ENEOS | EV充電器サービス事業 | 売り手は事業の選択と集中を進め、買い手は自社のインフラ網を活かして新領域を拡大したためです。 |

|---|---|---|---|

| 株式会社ミチ | 丸井織物株式会社 | ネイルチップECサイト事業 | 売り手は別事業へ経営資源を集中でき、買い手は販路拡大により短期間で利益率を大幅に改善させました。 |

| ブイキューブ | エルモ | 電子黒板などの教育関連事業 | 自社単独での発展が難しい事業を手放し、教育分野に強い企業へ引き継ぐことで事業成長を実現しています。 |

売り手は、事業を手放すことで本当に注力すべき別事業へ経営資源を集中させ、自社の成長基盤を固めました。

買い手は、自社が持つインフラや販路といった強みを掛け合わせることで、譲り受けた事業を大きく飛躍させました。

- 中小企業では招聘困難なトップレベルの後継者の招聘が可能

- 後継者を選んでから株式譲渡できる

- オーナー自身が後継者の買収資金を準備する必要がない

- プロ経営者に対する継続的なコーチングサービスがある

事業譲渡の手続きに関する質問集

事業譲渡の手続きを行う際によくある質問をまとめました。

事業譲渡の手続きで会社法上の注意点は?

事業譲渡の手続きでは、会社法上の「株主総会の特別決議が必要になる場面」と「競業避止義務」に特に注意することが大切です。

なぜなら、事業の全部や重要な一部を譲渡する場合には、会社法467条・309条により株主総会の特別決議が求められ、これを漏らすと無効や株主からの紛争につながる可能性があるからです。

また、譲渡後に元の会社が同じような事業を始めると、会社法21条の競業避止義務違反としてトラブルになるおそれがあります。

したがって、事業譲渡の手続きで悩む場合は、まず自社の譲渡範囲と規模が会社法467条・468条に該当するかを確認し、株主総会の特別決議と競業避止義務への対応を押さえたうえで進めることが重要です。

事業譲渡契約書のひな形はありますか?

事業譲渡契約書のひな形は、インターネット上で無料テンプレートを入手できますが、そのまま使うのではなく、自社の状況に合わせて必ず修正することが大切です。

事業譲渡は「どの事業を」「どの資産と負債ごと」「いくらで」渡すかといった内容を細かく決める必要があり、ひな形のままだと実際の取引とズレが生じやすいからです。

経済産業省が公表している事業譲渡契約書サンプルを参考にしつつ、自社の事業内容や従業員・取引先との契約状況、株主総会決議や許認可の要否などを洗い出し、必要な条項を追加・修正していきます。

ひな形を使う際は、「今回の取引で本当に移転したい資産や契約が全て書かれているか」「逆に移したくないものが含まれていないか」をチェックし、不安があれば弁護士など専門家に確認してもらうと安心です。

個人事業主の事業譲渡とは?

個人事業主の事業譲渡とは、個人が営む事業の資産・負債・契約などを第三者に売却するM&Aの手法です。

個人事業には法人の株式にあたるものが存在しないため、事業に関する資産や契約を事業単位で切り分けて譲渡する方法が用いられます。

- 譲渡側:税務署への「個人事業の開業・廃業等届出書」の提出

- 譲渡側:青色申告をしていた場合は「所得税の青色申告の取りやめ届出書」の提出

- 譲渡側:都道府県税事務所への廃業届の提出

- 譲受側:「個人事業の開業届」の提出(個人事業主の場合)

- 譲受側:青色申告承認申請書の提出

- 譲渡側・譲受側:事業譲渡契約書の作成

例えば、譲渡側には事業所得または譲渡所得として所得税・住民税が課税され、譲受側には消費税・不動産取得税などが発生します。

個人事業主は手続きが比較的シンプルである一方、税務面での専門知識が必要となるため、税理士など専門家のサポートを受けるようにしましょう。

事業譲渡をする理由は?

事業譲渡が選ばれる理由は、後継者問題の解決、経営の選択と集中、不採算事業の整理など、経営課題の解決手段として柔軟に活用できる点にあります。

- 後継者不在のため、特定事業のみを第三者に承継したい

- 経営の選択と集中のため、非中核事業を売却して主力事業に経営資源を集中させたい

- 不採算事業を切り離して財務体質を改善したい

- 事業譲渡で得た資金を、成長分野への投資や借入返済に充てたい

- 廃業ではなく、従業員の雇用と取引先との関係を守りながら事業を存続させたい

複数事業を展開する中小企業が、自社では成長させ切れない事業を専門企業に譲渡することで、譲渡対価を獲得しつつ事業の発展も実現できるケースが多く見られます。

事業譲渡は、経営者の状況や目的に応じて柔軟に活用できる経営戦略のひとつとして、近年ますます注目を集めているのです。

後継者問題・事業承継は日本プロ経営者協会にご相談ください

日本プロ経営者協会は、国内最大級のプロ経営者ネットワークを活用して、中小企業の事業承継課題の解決に豊富な実績を持つ組織です。

事業譲渡の複雑な手続きや法務対応を深く理解した経験豊富なプロ経営者が、譲渡先の選定から契約締結、クロージング後の経営統合まで、幅広いソリューションをご提供いたします。

親族内承継から第三者承継(M&A)まで、あらゆる承継パターンに対応し、株主総会の特別決議や許認可の引き継ぎといった煩雑な実務、譲渡後の経営方針策定まで一貫してサポートいたします。

事業譲渡や後継者問題でお悩みの方は、ぜひ一度日本プロ経営者協会までご相談ください。

| 日本プロ経営者協会の概要 | |

|---|---|

| 名称 | 一般社団法人日本プロ経営者協会 |

| 設立日 | 2019年7月 |

| 活動内容 | プロ経営者によるセミナーの開催 企業への経営者の紹介 経営者に関する調査・研究 書籍の出版 |

| 代表理事 | 堀江 大介 |

| 所在地 | 東京都千代田区丸の内1-6-2 新丸の内センタービルディング21階 |

| URL | https://www.proceo.jp/ |

まとめ

事業譲渡の手続きを進める際は、目的の明確化から行政届出までの9つの流れを正しく理解し、株主総会の特別決議や競業避止義務、税金の仕組みといった会社法上のポイントを押さえて、計画的に準備を進めることが大切です。

今回紹介した手続きの流れや注意点を押さえ、弁護士や税理士、M&Aアドバイザーなどの専門家と連携しながら進めることで、売り手・買い手の双方が納得できる事業譲渡を実現させましょう。