「財務デューデリジェンスって一体何をするの?」

「調査にはどれくらいの費用や期間がかかるの?」

財務デューデリジェンス(財務DD)とは、M&Aの契約を結ぶ前に、相手企業の財務状況を徹底的に調査するプロセスのことです。

書類上の数字を鵜呑みにせず、公認会計士などの専門家が帳簿の隅々までチェックすることで、簿外債務のような「見えないリスク」や、企業が持つ本当の価値(適正価格)を客観的に洗い出します。

この手続きを怠ると、買収後に想定外の負債を抱え込み、自社の経営まで傾いてしまう危険性があるため、M&Aにおいて絶対に欠かせない防衛策と言えます。

本記事では、「財務DDを実施する4つの目的」や「具体的な進め方とチェックリスト」、「気になる費用相場」などについて、分かりやすく解説していきます。

M&Aの成功確率を高めたい経営者やご担当者の方は、ぜひ参考にしてください。

監修者

日本プロ経営者協会 会長

小野 俊法

経歴

慶應義塾大学 経済学部 卒業

一兆円以上を運用する不動産ファンド運用会社にて1人で約400億円程度の運用を担い独立、海外にてファンドマネジメント・セキュリティプリンティング会社を設立(後に2社売却)。

その後M&Aアドバイザリー業務経験を経てバイアウトファンドであるACAに入社。

その後スピンアウトした会社含めファンドでの中小企業投資及び個人の中小企業投資延べ16年程度を経てマラトンキャピタルパートナーズ㈱を設立、中小企業の事業承継に係る投資を行っている。

投資の現場経験やM&Aアドバイザー経営者との関わりの中で、プロ経営者を輩出する仕組みの必要性を感じ、当協会設立に至る。

財務デューデリジェンス(財務DD)とは「企業の財務状況を調査すること」

財務デューデリジェンス(財務DD)とは、M&Aの際に買い手企業が売り手企業の財務状況を詳しく調べる手続きのことです。

表面上の決算書だけでは見えない隠れた借金やリスクを洗い出し、買収すべきかどうかを判断する材料にします。

貸借対照表や損益計算書の数値が正しいかを検証し、資産・負債の実態やキャッシュフローの健全性を分析していきます。

たとえば、帳簿上は黒字であっても、簿外債務(決算書に載っていない借金)や回収できない売掛金が潜んでいるケースは少なくありません。

財務DDを通じてこうしたリスクを事前に特定することで、買収後に「こんなはずではなかった」という事態を防げるのです。

M&Aにおいて最も頻繁に実施されるデューデリジェンスの一つであり、買収価格の決定や最終契約の条件交渉にも直接影響する重要なプロセスです。

他のデューデリジェンス(法務・税務・ビジネス)との違い

デューデリジェンスには財務DD以外にもいくつかの種類があり、それぞれ調査の対象と担当する専門家が異なります。

| 種類 | 調査対象 | 主な担当専門家 | 主な調査内容 |

|---|---|---|---|

| 財務DD | 財務・会計全般 | 公認会計士・監査法人 | 財務諸表の正確性、簿外債務、収益力の分析 |

| 税務DD | 税務リスク | 税理士・税務専門家 | 過去の申告内容の適正性、未払い税金の有無 |

| 法務DD | 法的リスク | 弁護士 | 契約関係、訴訟リスク、許認可の状況 |

| ビジネスDD | 事業の将来性 | コンサルタント | 市場動向、競合分析、成長ポテンシャル |

たとえば、税務DDでは法人税や消費税の申告漏れがないか、繰越欠損金の適用状況などに焦点を当てます。

一方、財務DDは企業全体の財務健全性を総合的に評価する点が特徴です。

複数のDDを実施した場合は、それぞれの調査結果を連携させて総合的に判断することが重要になります。

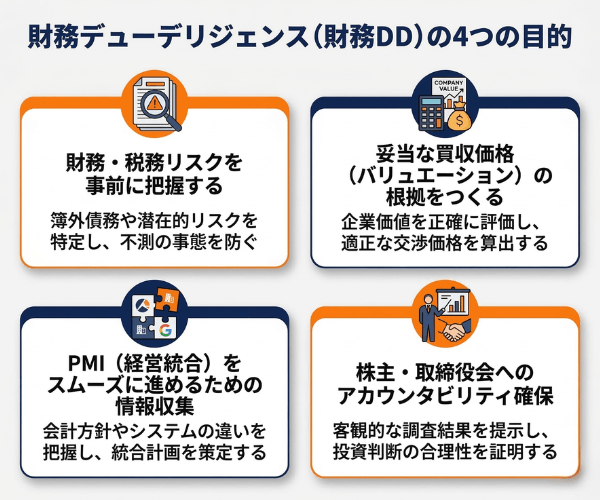

財務デューデリジェンス(財務DD)の4つの目的

財務デューデリジェンスには、M&Aを成功に導くための4つの大きな目的があります。

以下では、それぞれの目的について具体的に解説していきます。

財務・税務リスクを事前に把握する

財務DDの最も重要な目的は、買収対象の企業に潜むリスクを事前に見つけ出すことです。

決算書の数字だけを見ていては気づけない「隠れたリスク」が存在する可能性があるためです。

具体的には、以下のようなリスクを重点的に調査します。

- 簿外債務:決算書に記載されていない借入金や未払費用

- 偶発債務:訴訟や債務保証など、将来的に債務になる可能性があるもの

- 陳腐化した在庫:販売が難しく価値のない在庫

- 回収不能な売掛金:相手先の倒産などで回収が見込めない売掛金

たとえば、過去の契約に基づく保証債務や、進行中の訴訟案件は、財務諸表に反映されていないケースも珍しくありません。

こうしたリスクを見逃してしまうと、買収後に想定外の損失が発生し、事業計画が大幅に狂ってしまう危険があります。

事前のリスク把握こそが、M&Aの成否を分ける最大のポイントだといえます。

妥当な買収価格(バリュエーション)の根拠をつくる

財務DDのもう一つの重要な目的は、適切な買収価格を算出するための根拠を作ることです。

M&Aでは「いくらで買収するか」が最終的な判断のカギを握るため、企業価値評価を行う必要があります。

財務DDでは、対象企業の収益性や成長性、安全性などを多角的に分析し、企業価値を算定します。

たとえば、単年度の利益が一時的な要因による場合、その数字をそのまま企業の実力と評価するのは危険です。

過去数年分の損益を精査し、一過性の損益を除外した「正常収益力」を把握することで、将来のキャッシュフローを踏まえた適正な評価が可能になります。

このように財務DDで得られたデータがあれば、感覚ではなく客観的な数値に基づいて買収価格を交渉できるようになります。

PMI(経営統合)をスムーズに進めるための情報収集

財務DDは、買収後の経営統合(PMI:Post Merger Integration)を見据えた情報収集としても機能します。

買収が完了しても、その後の統合作業がうまくいかなければM&Aは失敗に終わってしまうためです。

財務DDの過程で、資金繰りの不一致や会計方針の違い、システム統合の課題などを事前に洗い出すことができます。

たとえば、買い手企業と売り手企業で減価償却の方法が異なっていた場合、統合後にどちらの方針に統一するのかを早い段階で検討しなければなりません。

こうした課題を事前に把握しておけば、統合計画に必要な対策を織り込むことができ、結果としてM&A全体の成功確率を高められます。

株主・取締役会へのアカウンタビリティ確保

M&Aの実施にあたり、株主や取締役会などの利害関係者に対して説明責任を果たすことも、財務DDの重要な目的の一つです。

M&Aは多額の投資を伴う重大な経営判断であり、関係者からの理解と承認が不可欠だからです。

財務DDによって判明した客観的な数値データを示すことで、「なぜこの価格で買収するのか」「どのようなリスクがあるのか」を合理的に説明できるようになります。

たとえば、株主総会で買収の承認を得る場面では、財務DDの報告書に基づいた説明があれば、投資判断の合理性を示すことが可能です。

客観的な根拠に基づく説明責任の確保は、M&Aを円滑に進めるうえで欠かせない要素といえるでしょう。

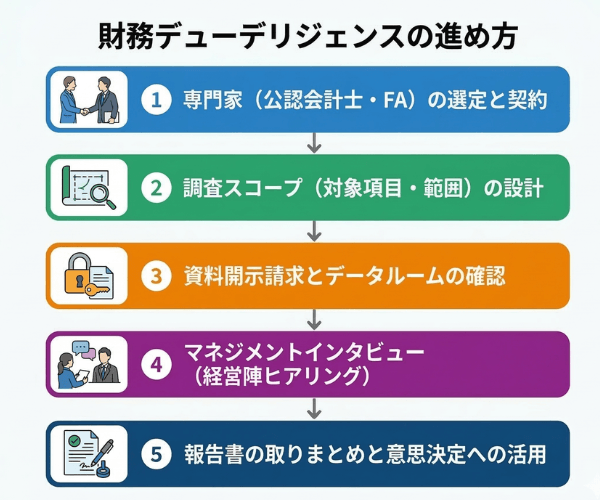

財務デューデリジェンスの進め方

財務デューデリジェンスは、一般的に以下の5つのステップで進行します。

- 専門家(公認会計士・FA)の選定と契約

- 調査スコープ(対象項目・範囲)の設計

- 資料開示請求とデータルームの確認

- マネジメントインタビュー(経営陣ヒアリング)

- 報告書の取りまとめと意思決定への活用

それぞれの工程で何を行うのか、順を追って解説していきましょう。

専門家(公認会計士・FA)の選定と契約

財務DDの最初のステップは、調査を依頼する専門家を選ぶことです。

財務DDは高度な専門知識を要するため、M&Aの経験が豊富な公認会計士やファイナンシャルアドバイザー(FA)に依頼するのが一般的です。

依頼先を選ぶ際には、以下のポイントを確認しましょう。

- M&A案件での財務DD実績がどのくらいあるか

- 対象企業の業界に精通しているか

- 担当チームの体制やスケジュールに対応できるか

- 費用の見積もりが妥当であるか

たとえば、大手監査法人は品質が安定している一方で費用が高くなりやすく、中小の会計事務所は柔軟な対応ができるものの品質にばらつきがある場合もあります。

案件の規模や予算に合わせて、最適な依頼先を選ぶことが重要です。

調査スコープ(対象項目・範囲)の設計

専門家の選定後は、調査の範囲と重点項目を決める「スコープ設計」を行います。

M&Aの目的や案件の特性に応じて、何を重点的に調べるかを事前に明確にしておくことが重要です。

全項目を網羅的に調査すれば安心ではありますが、時間と費用がかさんでしまいます。

そこで、M&Aの目的や対象企業の業種・規模を考慮し、リスクが高い領域を優先するかたちでスコープを設計するのが一般的です。

たとえば製造業であれば棚卸資産の評価や設備の状態、サービス業であれば売掛金の回収状況や人件費の構造などが重点項目になりやすいでしょう。

調査期間は通常、直近3〜5年分の決算を対象とします。

スコープ設計の段階で専門家としっかり協議し、費用対効果の高い調査計画を立てることが大切です。

資料開示請求とデータルームの確認

調査スコープが決まったら、売り手企業に対して必要な資料の開示を請求します。

必要資料は、事前に整理された「情報開示リスト(データリクエストリスト)」に基づいて依頼を行います。

主な請求資料には、以下のようなものがあります。

- 過去3〜5年分の決算書類(貸借対照表・損益計算書・キャッシュフロー計算書)

- 試算表・科目明細

- 契約書類(金融機関との借入契約、主要取引先との契約)

- 税務申告書

- 固定資産台帳

提出資料が不十分な場合は追加依頼を行い、不明点は適宜ヒアリングで補足します。

なお、売り手企業の従業員にM&Aが未公表の場合は、休日を利用して慎重に対応することもあります。

マネジメントインタビュー(経営陣ヒアリング)

書類だけでは把握しきれない情報を補うため、経営陣や財務担当者への直接ヒアリングを実施します。

数字の裏側にある経営方針や事業の実態を理解するうえで、マネジメントインタビューは重要な工程です。

- 財務戦略や資金調達の方針

- 事業の成長見込みとリスク要因

- 会計処理に関する判断の根拠

- 主要な取引先との関係性

- 過去のトラブルや訴訟の有無

たとえば、売上高が急増している企業に対して「その要因は一時的なものか、構造的なものか」を直接確認することで、数字だけでは見えない実態を把握できます。

必要に応じて税務や法務のDDチームとも連携しながら進めることで、調査の精度がさらに高まります。

報告書の取りまとめと意思決定への活用

調査の最終段階では、専門家が財務DD報告書を作成し、買い手企業へ提出します。

- 財務上の課題やリスクの詳細

- 正常収益力の評価結果

- 事業外資産の確認結果

- 簿外債務・偶発債務のリスク評価

- 買収価格への影響が想定される事項

報告書をもとに、M&Aの実行可否、最終的な買収価格、契約条件の調整、さらにはPMI戦略の構築まで、一連の意思決定が行われます。

報告書は単に問題点を列挙するだけでなく、それらが買収にどの程度の影響を与えるかを定量的に示すことが求められるのです。

財務デューデリジェンス(財務DD)のチェックリスト|財務分析で見るべき項目

財務DDでは、貸借対照表と損益計算書を中心にさまざまな項目を精査していきます。

以下では、それぞれの確認ポイントを具体的にご紹介します。

貸借対照表の確認ポイント

貸借対照表(B/S)の分析は、対象企業がどれだけの財産を保有し、どれだけの負債を抱えているかを正確に把握するために行います。

帳簿上の数値と実態にズレがないかを一つずつ検証していくことが重要です。

| 項目 | 確認ポイント |

|---|---|

| 現預金 | 銀行残高証明書と帳簿の一致を確認 |

| 売上債権(売掛金・受取手形) | 回収遅延や焦げ付きリスクの有無 |

| 棚卸資産(在庫) | 陳腐化・過剰在庫の有無、評価方法の適正性 |

| 有形・無形固定資産 | 実在性の確認、減価償却方法の妥当性 |

| 有利子負債 | 借入条件・返済スケジュールの確認 |

| 引当金 | 退職給付引当金、賞与引当金などの計上漏れの有無 |

| 簿外債務 | 帳簿に載っていない保証債務や訴訟リスクの有無 |

たとえば、帳簿上は100万円の預金があると記載されていても、銀行残高を確認したら90万円しかなかったというケースもありえます。

このような差異を見逃さず、対象企業の実態に基づいた「調整後純資産」を算出することが、貸借対照表分析の最終的な目標です。

損益計算書の確認ポイント

損益計算書(P/L)の分析の目的は、対象企業が事業そのもので生み出す本来の収益力、すなわち「正常収益力」を把握することです。

一時的な要因による損益を除外し、企業が安定的に稼ぐ力を正確に見極める必要があります。

| 項目 | 確認ポイント |

|---|---|

| 売上高 | 売上計上基準の妥当性、架空売上の有無 |

| 売上原価 | 原価率の推移、異常な変動の有無 |

| 販管費(販売費・一般管理費) | 役員報酬や交際費など、オーナー関連費用の実態 |

| 営業外損益 | 本業以外の収益・費用の内容と金額 |

| 特別損益 | 一過性の損益(固定資産売却益、災害損失など) |

| EBITDA | 減価償却前の営業利益で、企業の本業の収益力を示す |

たとえば、オーナー企業では役員報酬が市場相場と大きく乖離していることがあり、その部分を調整して正常収益力を算出します。

また、役員への退職金支払いなどの費用は「特別損益」として除外し、企業が本来生み出せる利益を把握します。

損益計算書の分析結果は、バリュエーション(企業価値評価)に直結するため、重要な工程といえます。

財務デューデリジェンスの費用相場

財務DDの費用は、依頼先の規模や対象企業の規模、調査範囲によって大きく異なります。

| 依頼先 | 費用の目安 | 特徴 |

|---|---|---|

| 大手監査法人・コンサルティングファーム | 500万円以上 | 品質が安定、人材が豊富、大型案件向き |

| 中小の会計事務所・コンサルティング会社 | 100万〜500万円程度 | 柔軟な対応が可能、小〜中規模案件向き |

| 小規模なM&A案件の場合 | 70万〜200万円程度 | 最低でも公認会計士1名×5日程度の工数が必要 |

費用が変動する主な要因としては、対象企業の売上規模、子会社や海外拠点の有無、業種の特性、調査項目の範囲などが挙げられます。

たとえば、売上3億円の企業と売上300億円の企業では、費用に3〜5倍程度の差が生じることもあります。

費用を抑えたい場合は、調査スコープを専門家と相談のうえ必要な範囲に絞ることも一つの方法です。

ただし、調査項目を絞りすぎると重要なリスクを見逃す恐れがあるため、バランスを見極めることが大切になります。

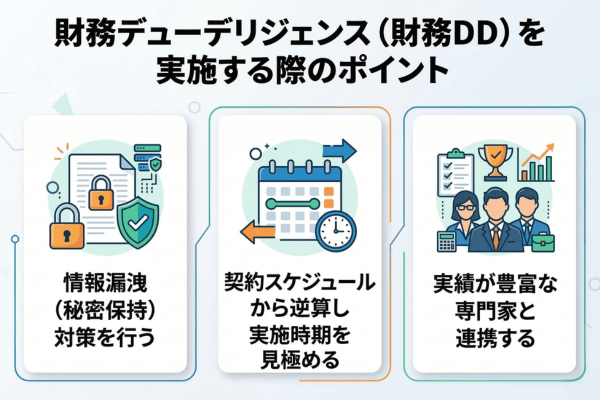

財務デューデリジェンス(財務DD)を実施する際のポイント

財務DDを効果的に進めるためには、いくつかの重要なポイントを押さえておく必要があります。

ここでは、実務で特に注意すべき3つのポイントを解説します。

情報漏洩(秘密保持)対策を行う

財務DDを進めるうえで、情報漏洩の防止は最優先で取り組むべき課題です。

M&Aに関する情報が外部に漏れると、取引先や従業員の不安を招き、事業に深刻な悪影響を及ぼす可能性があるためです。

具体的には、以下の対策を徹底しましょう。

- 関係者全員と秘密保持契約(NDA)を締結する

- 資料のアクセス権限を必要最小限のメンバーに限定する

- データルームの利用ルールを厳格に設定する

- 紙の資料は施錠管理し、コピーを制限する

たとえば、売り手企業の従業員にM&Aの検討を知られると、離職の連鎖が起きるリスクもあります。

「誰に、どこまで、いつ情報を共有するか」を事前に計画し、関係者間で認識を統一しておくことが重要です。

契約スケジュールから逆算し実施時期を見極める

財務DDは、M&A全体のスケジュールから逆算して適切な時期に着手することが重要です。

着手が遅れると調査が不十分になったり、最終契約の締結に間に合わなくなったりするリスクがあります。

財務DDの実施期間は、一般的に基本合意後1〜2ヶ月程度が目安とされています。

ただし、この期間は対象企業の規模や調査範囲によって変動するため、余裕を持ったスケジュールを組むことが望ましいでしょう。

たとえば、海外子会社を持つ企業や複数の事業を展開する企業の場合、調査に想定以上の時間がかかることがあります。

また、売り手企業からの資料提出が遅れるケースも珍しくないため、早めの着手がM&Aの成功を左右するポイントになります。

実績が豊富な専門家と連携する

財務DDの成果は、依頼する専門家の力量に大きく左右されます。

M&A経験が豊富な専門家を選ぶことが、質の高い調査を実現するための重要な条件です。

- 過去の財務DD実績(件数・業種・規模)

- 担当者個人のM&A経験と専門分野

- 報告書の品質やわかりやすさ

- スケジュールへの柔軟な対応力

公認会計士や税理士であっても、M&Aに関する十分な実務経験がなければ、重要なリスクを見落としてしまう可能性があります。

たとえば、業種特有の会計処理やリスク要因に精通した専門家であれば、一般的な専門家では見つけにくい論点も的確に指摘してくれます。

依頼先の公式サイトや実績紹介を事前に確認し、信頼できるパートナーを見つけてください。

財務デューデリジェンス(財務DD)に関するよくある質問(FAQ)

最後に、財務DDについてよく寄せられる質問にお答えします。

財務デューデリジェンスにかかる期間はどれくらい?

財務DDにかかる期間は、一般的に基本合意後1ヶ月半〜2ヶ月程度です。

ただし、この期間は一律ではなく、M&Aの規模や調査範囲、売り手企業の協力体制によっても変わります。

小規模な案件であれば2〜3週間で完了するケースもありますが、複数の子会社を持つ企業や海外展開している企業の場合は、3ヶ月以上かかることもあります。

財務デューデリジェンス入門におすすめの本は?

財務DDを学ぶための書籍は複数ありますが、レベル別におすすめの本を紹介します。

| レベル | 書籍名 | 著者 / 出版社 | 内容・特徴 |

|---|---|---|---|

| 入門レベル | M&A財務デューデリジェンス入門 ― 手順と報告書の書き方 | G&Sソリューションズ編 / 税務経理協会 | 初めて財務デューデリジェンスに関わる方向けに、調査の手順や報告書の作成方法をわかりやすく解説した入門書です。 |

| 実務レベル | M&Aを成功に導く 財務デューデリジェンスの実務〈第4版〉 | プライスウォーターハウスクーパース株式会社 / 中央経済社 | 財務DDの実務に携わる人の必読書とされており、実務に必要な知識や分析手法が網羅的にまとめられています。 |

| DD全般を学びたい方向け | M&Aを成功させる デューデリジェンスのことがよくわかる本 | 木俣 貴光 / 中経出版 | 財務DDだけでなく、法務DDや税務DDなど、デューデリジェンス全般の基礎を体系的に理解できる内容です。 |

まずは入門書で全体像をつかみ、その後に実務書で知識を深めるのが効率的な学び方です。

財務ddの仕事はつまらない?

人によって感じ方は異なりますが、決してつまらない仕事ではありません。

財務DDは、毎回異なる企業・異なる業種を対象に調査するため、案件ごとに新しい発見があります。

また、自分の分析結果が数百億円規模の意思決定に直結する場面もあり、やりがいを感じる方は多いでしょう。

「データ分析が好き」「さまざまな企業のビジネスモデルに興味がある」という方には、非常に向いている仕事だといえます。

財務デューデリジェンスに資格は必要?

財務DDを実施するために法律上必須の資格はありません。

ただし、実務上は公認会計士の資格を持つ専門家が担当するケースがほとんどです。

公認会計士は会計・財務の専門知識に加え、監査の実務経験を通じて企業の財務諸表を分析するスキルを身につけています。

そのため、財務DDの現場では公認会計士が中心的な役割を果たすことが一般的です。

また、税務DDと連携する場合は税理士の知識が求められるほか、M&A全体を統括するファイナンシャルアドバイザー(FA)の経験も重視されます。

財務ddの報告書サンプルはどこで見れる?

財務DDの報告書サンプルは、会計事務所やM&A支援会社のWebサイト、または専門書籍の中で見ることができます。

実際の案件で使われた報告書は極秘情報ですが、形式やイメージを伝えるために、架空の企業を題材にしたサンプルが公開されています。

財務デューデリジェンスを英語で言うと?

財務デューデリジェンスは英語で「Financial Due Diligence」と表記し、略称は「FDD」です。

「Due Diligence」は直訳すると「当然払うべき注意・努力」という意味で、投資判断の前に行う精査を表すビジネス用語として広く使われています。

海外のM&A案件やクロスボーダー取引では「FDD」と略されることが多く、報告書も英語で作成されるのが一般的です。

後継者問題・事業承継は日本プロ経営者協会にご相談ください

事業承継やM&Aでお悩みの経営者の皆様、後継者不足や自社の将来について不安を感じていませんか?

日本プロ経営者協会は、国内最大級のプロ経営者ネットワークを活用し、中小企業の課題解決に豊富な実績を持つ組織です。

本記事で解説した財務デューデリジェンス(財務DD)による見えないリスクの洗い出しから、買収後のスムーズな経営統合(PMI)まで、幅広いソリューションを提供いたします。

親族内承継から第三者へのM&Aまであらゆるパターンに対応し、複雑な手続きや専門家との連携、そして承継後の経営方針の策定まで一貫してサポートすることが可能です。

後悔のない事業承継を実現するためにも、お悩みの方はぜひ一度、日本プロ経営者協会までご相談ください。

| 日本プロ経営者協会の概要 | |

|---|---|

| 名称 | 一般社団法人日本プロ経営者協会 |

| 設立日 | 2019年7月 |

| 活動内容 | プロ経営者によるセミナーの開催 企業への経営者の紹介 経営者に関する調査・研究 書籍の出版 |

| 代表理事 | 堀江 大介 |

| 所在地 | 東京都千代田区丸の内1-6-2 新丸の内センタービルディング21階 |

| URL | https://www.proceo.jp/ |

まとめ

財務デューデリジェンス(財務DD)は、M&Aに潜む見えないリスクを洗い出し、適正な買収価格を決定するために欠かせない重要なプロセスです。

今回解説した調査の目的や具体的な進め方、費用相場などのポイントをしっかりと押さえ、自社のM&A戦略において適切なタイミングで専門家へ依頼する体制を整えましょう。