「事業承継で不動産を活用するメリットは?」

「事業承継における不動産の活用方法は?」

事業承継で不動産を活用することで、自社株評価の引き下げによる相続税圧縮、資産価値向上による財務基盤強化、廃業コストの削減といった効果が期待できます。

その理由は、不動産が企業の評価額や株式価値に直接影響する資産であり、保有方法や活用の仕方次第で、後継者や経営者の税負担を大きく左右するためです。

例えば、経営者個人が保有している不動産を事業に活用している場合、その扱いを見直すことで自社株の評価額を抑え、後継者への事業承継をスムーズに進められるケースがあります。

また、事業譲渡やM&Aを検討する企業においても、不動産の価値や整理状況は、譲渡条件や企業価値の評価に大きく影響します。

本記事は、「不動産を活用した事業承継対策」や「事業承継で不動産を活用するメリット」などについて詳しく解説していきます。

これから事業承継対策を検討している経営者の方は、ぜひ参考にしてみてください。

監修者

代表理事

小野 俊法

経歴

慶應義塾大学経済学部 卒業

一兆円以上を運用する不動産ファンド運用会社にて1人で約400億円程度の運用を担い独立、海外にてファンドマネジメント・セキュリティプリンティング会社を設立(後に2社売却)。

その後M&Aアドバイザリー業務経験を経てバイアウトファンドであるACAに入社。

その後スピンアウトした会社含めファンドでの中小企業投資及び個人の中小企業投資延べ16年程度を経てマラトンキャピタルパートナーズ㈱を設立、中小企業の事業承継に係る投資を行っている。

投資の現場経験やM&Aアドバイザー経営者との関わりの中で、プロ経営者を輩出する仕組みの必要性を感じ、当協会設立に至る。

不動産の活用は、節税だけでなく

資金繰りと経営の安定にも直結します。

日本プロ経営者協会なら、

承継後の運営まで見据えて支援。

まずは無料でご相談ください。

事業承継における不動産とは

事業承継において不動産は、事業用資産の中でも重要な位置づけにあり、承継の進め方や税負担に大きな影響を与えます。

まず押さえておきたいのが、不動産の定義です。

不動産は、民法において「土地およびその定着物」と規定されています(民法第86条第1項)。

この定義に基づき、事業用の土地や建物、工場や倉庫などが不動産に該当します。

事業承継と不動産の関係を考えるうえで重要なのは、不動産の所有名義です。

会社が所有する不動産については、株式を後継者へ承継することで、結果として不動産の支配権も移転することになります。

この場合、原則として個別の名義変更や登録免許税の負担は発生しません。

一方で、経営者個人が所有する不動産を後継者に引き継ぐ場合には、相続や贈与、売買といった手続きが必要となり、相続税・贈与税や登録免許税などの税負担が生じる可能性があります。

事業承継を円滑に進めるためには、不動産の名義や内容を事前に整理し、評価や税務面を踏まえた承継方法を検討しておくことが重要です。

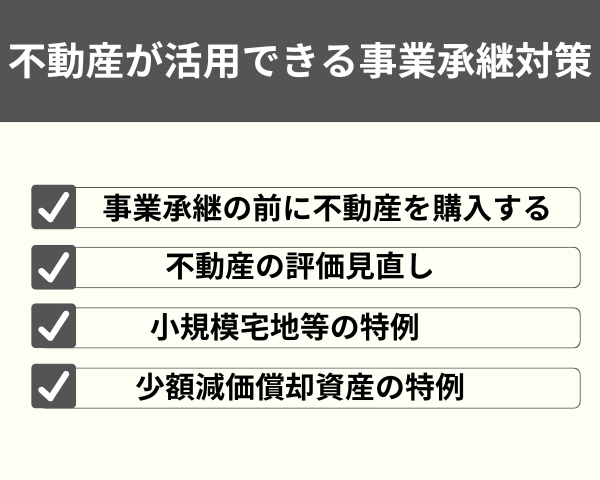

不動産が活用できる事業承継対策

不動産を活用した事業承継対策で評価額引き下げや税負担軽減を図る方法は、以下の通りです。

| 対策 | 概要 | 効果 |

|---|---|---|

| 1.事業承継の前に不動産を購入する | 事業承継前に不動産を購入し、現金を土地・建物に変換 | 自社株評価額の引き下げ |

| 2.不動産の評価見直し | 土地の形状・汚染・周辺環境を考慮した適正評価 | 評価額の大幅減額 |

| 3.小規模宅地等の特例 | 事業用宅地の相続税評価額を最大80%減額 | 相続税負担の大幅軽減 |

| 4.少額減価償却資産の特例 | 30万円未満の設備を年間300万円まで即時経費計上 | 利益圧縮による株価評価額引き下げ |

それぞれの特徴を解説していきます。

1.事業承継の前に不動産を購入する

事業承継を見据えて現金を不動産に振り替えると、自社株評価や保有資産の評価額を抑えられる可能性があります。

理由は評価方法の違いにあり、土地は相続時点で路線価(または倍率方式)、建物は固定資産税評価額を基準に算定されるため、一般に時価(実勢価格)の約7~8割程度で評価されやすいからです。

| 項目 | 現金保有の場合 | 不動産購入の場合 |

|---|---|---|

| 実勢価格(購入価格) | 1,000万円 | 1,000万円 |

| 相続税評価額 | 1,000万円 | 700~800万円 |

| 評価額の減少効果 | なし | 200~300万円減 |

| 減少率 | 0% | 20~30% |

なお、土地・建物の評価は取得時期ではなく「相続時点」の基準で行われます。

賃貸用不動産について追加の評価減(貸家建付地・貸家)を狙う場合は、相続時点で賃貸実態等の要件を満たしているかがポイントです。

もっとも、物件特性や地域によっては路線価が実勢価格を上回る、取得費用・借入の影響で効果が薄れる等の例外もあるため、事前にシミュレーションのうえ計画的に進めることが重要です。

2.不動産の評価見直し

不動産の評価見直しで事業承継の税負担を大幅軽減できます。

不動産評価の見直しが税負担軽減に効果的な理由は、適正な評価により評価額を下げられるためです。

多くの企業では、帳簿価格と実際の相場が大きく異なるケースがあり、地価の下落や土壌汚染の影響を考慮していない過大評価が生じています。

上記の要因を適切に反映させることで、自社株評価や所有財産評価額の引き下げが実現できます。

例えば、土地の形状が正方形や長方形でない不整形地は利用価値が低く評価されるため、大幅な減額が期待できます。

また、土壌汚染が確認された場合、除染費用や利用制限により評価額が著しく下がる可能性があります。

このように、適切な評価により税負担を軽減し、円滑な事業承継を実現できます。

3.小規模宅地等の特例

小規模宅地等の特例は、一定の宅地等を相続する場合に、相続税の課税価格を大幅に減額できる制度です。

個人事業主で土地を承継する場合や、会社経営者で個人所有の土地を承継する場合に活用されます。

相続税の減額割合は宅地の用途により50~80%の違いがあり、また宅地の利用区分に応じて限度面積が設定されています。

対象となる宅地等の種類

| 宅地の種類 | 限度面積 | 減額割合 | 主な要件 |

|---|---|---|---|

| 特定居住用宅地等 | 330㎡ | 80% | 被相続人の自宅として使用していた土地 |

| 特定事業用宅地等 | 400㎡ | 80% | 貸付事業以外の事業用の土地 |

| 特定同族会社事業用宅地等 | 400㎡ | 80% | 同族会社の事業用に貸し付けていた土地 |

| 貸付事業用宅地等 | 200㎡ | 50% | 不動産賃貸業等に使用していた土地 |

特定事業用宅地等を相続する場合、以下の要件を満たす必要があります。

- 事業承継要件: 被相続人の事業を相続税申告期限まで引き継ぎ、その期限まで事業を営んでいること

- 保有継続要件: 該当する宅地等を相続税申告期限まで保有していること

平成31年4月1日以降の相続では、相続開始前3年以内に新たに事業用に供された宅地等は原則として適用対象外となります。ただし、一定規模以上の事業を行っていた場合は、この制限から除外される場合があります。

小規模宅地等の特例を活用することにより、事業承継に伴う相続税負担を大幅に軽減でき、事業用土地を売却せずに済むため、円滑な事業承継が可能となります。

参考:相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁

4.少額減価償却資産の特例

少額減価償却資産の特例は、中小企業者等が取得価額30万円未満の減価償却資産を購入した場合、年間300万円まで即時に全額を経費として計上できる制度です。

設備投資により経費を増加させることで、類似業種比準価額で株式を評価する際の利益を圧縮し、結果として株価評価額の引き下げにつながります。

| 項目 | 内容 | 効果 |

|---|---|---|

| 対象資産 | 取得価額30万円未満の減価償却資産 | 即時経費計上 |

| 限度額 | 年間300万円まで | 利益圧縮効果 |

| 適用法人 | 青色申告の中小企業者等(従業員500人以下) | 節税効果 |

| 株価影響 | 類似業種比準価額方式で利益減少 | 評価額引き下げ |

不動産を購入した際の備品や設備投資で本特例を活用すると、類似業種比準価額による株式評価時の株価引き下げ効果が得られます。

設備投資により費用を増加させることで、利益金額が減少し、結果として株価評価額が下がるためです。

このように、少額減価償却資産の特例は、不動産を活用した事業承継対策において、直接的な税負担軽減だけでなく、株価評価額の引き下げにも寄与する優れた制度です。

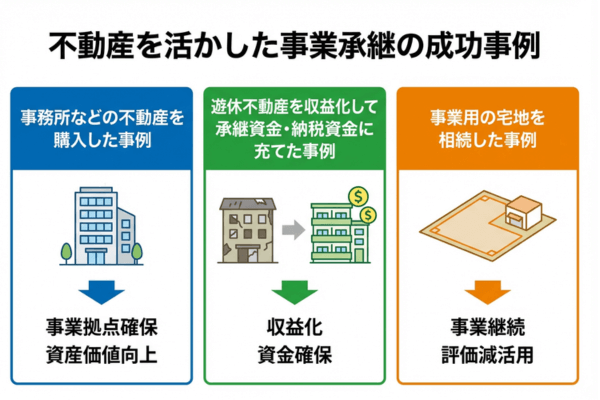

不動産を活かした事業承継の成功事例

以下では、事務所の購入や遊休不動産の収益化、事業用宅地の特例活用など、具体的な成功事例を分かりやすく紹介していきます。

事務所などの不動産を購入した事例

事務所などの不動産を購入した事例では、事業承継前に手元資金を土地や建物に振り替えることで、自社株評価と相続税負担を抑えつつ、後継者に安定した拠点を残せます。

不動産は現金と違い、路線価や固定資産税評価額で評価されるため、時価より低く算定されることが多い点が理由です。

| 項目 | 内容 |

|---|---|

| 対策 | 事業承継前に新事務所用の土地・建物を購入する |

| 資金の動き | 手元現金を不動産と設備投資に振り替える |

| 税務上の効果 | 不動産評価と減価償却費で自社株価を引き下げる |

| 承継後の効果 | 新事務所と賃料収入で後継者の経営を安定させる |

さらに、新事務所の開設に合わせてパソコンやオフィス機器を購入し、少額減価償却資産の特例や中小企業投資促進税制を使えば、費用が増えて利益が圧縮され、自社株価の引き下げにもつながります。

遊休不動産を収益化して承継資金・納税資金に充てた事例

遊休不動産を収益化して承継資金・納税資金に充てた事例では、使っていない土地や建物をそのまま放置せず、賃貸などで収益源に変えることで、将来の相続税や自社株買取の原資を確保しやすくなります。

遊休不動産は固定資産税だけがかかる「お荷物」になりがちですが、活用方法次第で承継対策に役立つ資産へ変えられるといえます。

| 項目 | 対策前(遊休不動産) | 対策後(収益化後) |

|---|---|---|

| 不動産の状態 | 使っていない工場跡地・空き倉庫 | 賃貸住宅・貸倉庫として運用 |

| キャッシュフロー | 固定資産税のみ負担 | 家賃収入から承継資金・納税資金を計画的に積み立て |

| 相続税・株価対策 | 評価額が高く、納税資金も不足しがち | 評価圧縮と資金確保の両方に寄与 |

このように、遊休不動産を収益化することは、承継資金と納税資金を自前で準備する有効な方法になります。

ただし、立地や需要によって最適な活用方法が異なるため、自社の遊休不動産をどう活かせるかについては、不動産と事業承継の両方に詳しい専門家へ早めに相談することをおすすめします。

事業用の宅地を相続した事例

事業用の宅地を相続した事例では、小規模宅地等の特例を活用することで相続税負担を大きく抑えながら、事業用不動産を後継者に引き継ぎやすくなります。

自社工場や店舗が建っている土地をそのまま相続すると評価額が高くなりがちですが、小規模宅地等の特例を満たせば、事業用宅地の評価額を最大80%まで減額できるためです。

| 項目 | 相続前の不安 | 相続後(特例活用)の結果 |

|---|---|---|

| 事業用宅地の評価額 | 時価ベースで評価され相続税が高くなりそう | 小規模宅地等の特例で評価額を最大80%減額 |

| 納税資金の確保 | 土地を売らないと納税できないかもしれない | 手元資金と一部金融資産で納税し、土地は維持できた |

| 事業の継続 | 工場売却になれば事業継続が難しくなりそう | 同じ場所で操業を続け、従業員の雇用も維持できた |

このように、事業用の宅地を相続した事例では、制度を知らないと「土地を手放すしかない」と感じてしまいますが、特例をうまく使えば不動産を残したまま事業承継と納税を両立できます。

なお、相続によって土地や建物を取得した場合は、税金対策だけでなく、相続登記の手続きも忘れずに行う必要があります。

相続登記は2024年4月から義務化されているため、相続した不動産の登記義務についても事前に確認しておきましょう。

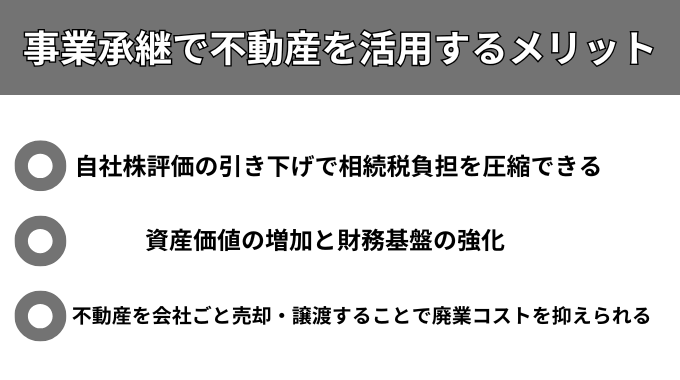

事業承継で不動産を活用するメリット

事業承継で不動産を活用するメリットは以下の通りです。

- 自社株評価の引き下げで相続税負担を圧縮できる

- 資産価値の増加と財務基盤の強化

- 不動産を会社ごと売却・譲渡することで廃業コストを抑えられる

不動産を事業承継に活用することで、相続税の大幅な軽減、企業価値の向上、そして将来的な廃業リスクへの対策まで、メリットを得ることができます。

これらの手法を適切に組み合わせることで、初心者でも効果的な事業承継対策を実現することが可能です。

それでは上記のメリットについて詳しく解説します。

自社株評価の引き下げで相続税負担を圧縮できる

不動産を活用すれば自社株評価を抑え、結果として相続税負担の圧縮が期待できます。

自社株は評価額が高いほど税額が増えますが、土地・建物は一般に路線価や固定資産税評価など時価より低い指標で評価されやすく、純資産価額方式の株価を押し下げやすいからです。

とくに賃貸用不動産は、要件を満たせば土地は貸家建付地、建物は貸家として評価減の適用対象になり得ます。

なお「購入後3年経過」は要件ではなく、判定は相続時点の賃貸実態などに基づきます。

このため、事業承継を見据えて不動産の保有・活用方針を設計し、純資産と自社株評価を段階的にコントロールすることが有効です。

資産価値の増加と財務基盤の強化

不動産を活用した事業承継は、資産価値を高めながら財務基盤も強化できる優れた方法です。

企業が不動産を所有することで、資産全体の価値が向上し、金融機関の信用力も増します。

不動産は担保としても利用できるため、事業承継後の資金調達がしやすくなります。

| 活用方法 | 効果 |

|---|---|

| 不動産の保有 | 企業価値・信用力アップ |

| 賃貸運用 | 毎月の安定収入 資金繰りの安定 |

| 不動産の売却 | まとまった資金確保 |

| 不動産価値上昇 | 資産価値増加 将来のキャピタルゲイン |

不動産は長期的に収益を生む資産であり、経済変動に対するリスクヘッジとして機能します。

また、不動産を所有することで担保価値が向上し、金融機関からの融資を受けやすくなるため、事業運営の資金調達が円滑になります。

不動産を会社ごと売却・譲渡することで廃業コストを抑えられる

廃業を選ぶと、設備・在庫の処分や原状回復、官報公告・清算登記といった手続費用、従業員対応まで、まとまったコストが発生します。

対して、不動産M&Aで「会社ごと」第三者へ承継(株式譲渡等)する場合は、事業・人材・契約を引き継ぐため、清算に伴う多くの手間や費用を回避・圧縮できます。

廃業コスト

| 項目 | 通常の廃業 |

|---|---|

| 設備・在庫処分費 | 数百万円~数千万円 |

| 原状回復費 | 賃貸物件の場合発生 |

| 官報公告費用 | 約3~4万円 |

| 登記手続き費用 | 約4万円 |

| 従業員解雇手続き | 解雇手当等が発生 |

不動産を持つ企業の出口として、廃業に比べコスト・時間・雇用維持の面で有利になりやすいのが株式譲渡です。

準備段階でのバリュエーション、契約・税務・不動産の各専門家連携が成功の鍵になります。

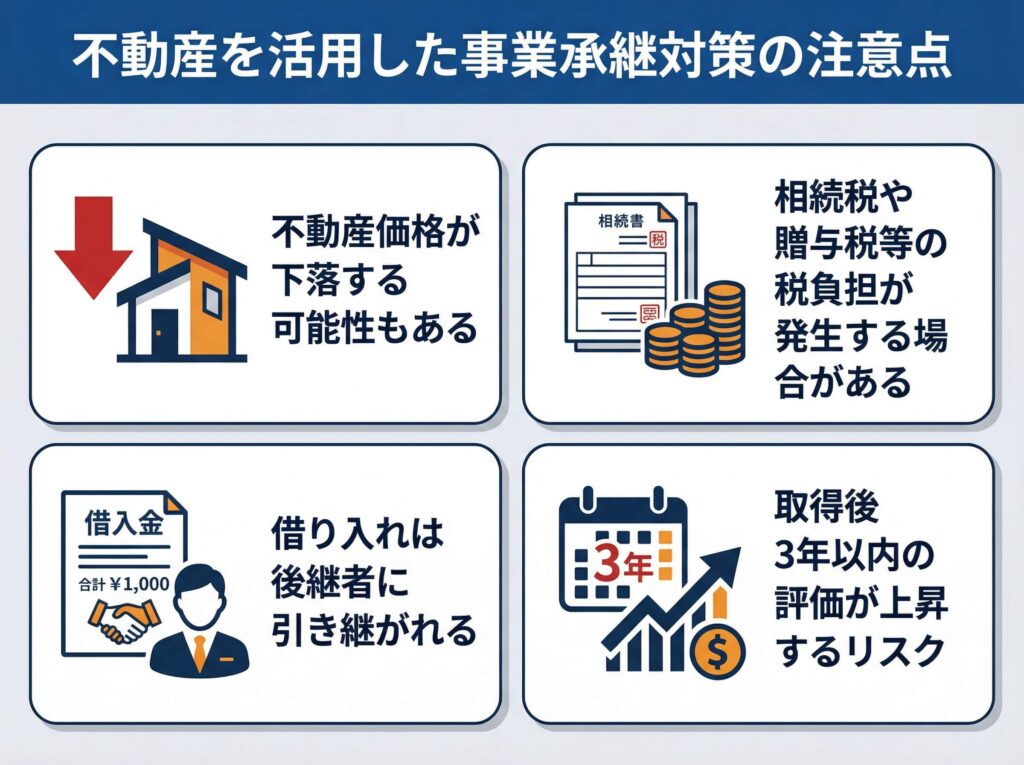

不動産を活用した事業承継対策の注意点

不動産を活用した事業承継は、多くの企業経営者にとって有効な対策手法として注目されていますが、実施前に把握しておくべき重要な注意点があります。

- 不動産価格が下落する可能性もある

- 相続税や贈与税等の税負担が発生する場合がある

- 借り入れは後継者に引き継がれる

- 取得後3年以内の評価が上昇するリスク

計画を立てずに進めてしまうと、期待していた節税効果が得られなかったり、後継者に予想以上の負担をかけてしまう結果になりかねません。

借入金の引き継ぎや不動産価格の変動リスクなど、承継後の経営に直接影響する要素も多く、事前のリスクへの対策が必要です。

不動産価格が下落する可能性もある

購入した不動産の価格が下落する可能性があることを十分に理解しておく必要があります。

事業承継を前後して不動産価格が大きく下落した場合、不動産購入によって得られるメリットよりも価格下落による損失の方が大きくなるケースがあるため注意が必要です。

特に事業承継後に売却を検討している場合は、このリスクが直接的な損失につながる可能性が高くなります。

不動産価格の下落リスクの対策

| 対策 | 効果 | 注意点 |

|---|---|---|

| 都市部物件の選択 | 価格下落リスクの軽減 | 初期投資額が高額になる場合がある |

| 本業関連不動産の購入 | 事業の安定性確保 | 事業用途に制限される場合がある |

| 立地条件の重視 | 賃貸需要の安定確保 | 立地調査に時間とコストが必要 |

不動産の価格推移や事業承継への影響は専門的な知識が必要なため、不動産会社や不動産鑑定士、税理士などの専門家にアドバイスを受けながら適切な物件を選ぶことがおすすめです。

また、市場分析に長けた専門家の洞察を活用することで、価格変動に対するリスク管理を効果的に実施できます。

相続税や贈与税等の税負担が発生する場合がある

不動産を活用した事業承継では、相続税や贈与税の負担が発生する可能性があります。

事業承継において相続税や贈与税が発生するのは、承継する資産の評価額に基づいて税額が計算されるためです。

特に不動産を多く含む事業資産の場合、その評価額によっては税負担が予想以上に大きくなるリスクがあります。

相続税は累進課税制度が適用され、取得金額が大きいほど税率も高くなり、最大55%まで課税される可能性があります。

贈与税についても同様で、贈与額に応じて段階的に課税され、相続税よりも高い税率が適用される場合があります。

借り入れは後継者に引き継がれる

事業承継において、企業の資産だけでなく負債も引き継ぐのが基本原則です。

法人契約の借り入れは会社名義で行われているため、経営権を承継する後継者に自動的に引き継がれます。

| 承継方法 | 借り入れ引き継ぎ | 個人保証の扱い |

|---|---|---|

| 親族内承継 | 原則として承継 | 後継者が追加で保証人となるケースが多い |

| 従業員承継 | 原則として承継 | 新旧経営者の二重保証になることが多い |

| M&A承継 | 原則として承継 | 買収側の判断により決定 |

不動産投資の借り入れを引き継ぐことで、後継者は以下のような重大なリスクを背負うことになります。

- 個人保証の負担:金融機関から後継者への個人保証の追加を求められる

- 一括返済要求のリスク:事業承継後に金融機関が融資姿勢を急変させ、借入金の即座な全額返済を求める可能性がある

- 経営判断への制約:多額の債務が経営の自由度を制限し、積極的な事業展開が困難になる

個人保証がある借り入れは後継者に引き継がれるため、その点を嫌う後継者も少なくありません。

そのため、借り入れをする場合には事前に後継者の同意を得ることが重要です。

取得後3年以内の評価が上昇するリスク

不動産を活用した事業承継では、取得後3年以内に不動産の評価が上昇するリスクに注意する必要があります。

取得から3年以内の不動産は路線価ではなく実際の取引価格で評価されるため、地価が上がると相続税評価額も上昇し、税負担が重くなる可能性があるためです。

例えば、株価対策として事業承継の直前に土地を購入し、その後3年以内に価格が急騰すると、期待していた自社株評価の引き下げ効果が十分に得られない場合があります。

このため、不動産を利用した事業承継対策を検討する際は、購入時期やエリアの将来性を慎重に見極めるとともに、相続税や自社株評価に詳しい専門家へ事前に相談することをおすすめします。

不動産を活用した事業承継に関するよくある質問

不動産を活用した事業承継に関するよくある質問を紹介します。

- 不動産を活用した事業承継対策にはどんな事例がありますか?

- 最近の不動産会社の事業承継ではどのような傾向が見られますか?

- 事業承継の際に使える不動産の税制優遇策にはどんなものがありますか?

- 事業承継対策として不動産を活用する場合は実施するタイミングはいつがベストですか?

- 事業承継の株価対策として不動産は活用できますか?

不動産を活用した事業承継対策にはどんな事例がありますか?

不動産を活用した事業承継対策には、自社株評価額の減額と相続税負担の軽減という2つの事例があります。

【事務所用不動産の購入による株価対策】

現金や預貯金で新しい事務所用の土地・建物を購入することで、以下の効果が期待できます。

| 対策内容 | 効果 | 仕組み |

|---|---|---|

| 事務所用不動産の購入 | 自社株評価額の減額 | 不動産評価は時価より低く算定されるため |

| 設備投資の実施 | 減価償却費による利益圧縮 | 少額減価償却資産の特例等を活用 |

【事業用宅地の相続における特例活用】

個人所有の事業用土地を後継者に相続する際には、小規模宅地等の特例が活用できます。

| 特例 | 減額割合 | 限度面積 | 適用条件 |

|---|---|---|---|

| 特定事業用宅地等の特例 | 80% | 400㎡まで | 同一事業の継続が必要 |

例えば、相続税評価額1億円の400㎡の事業用土地の場合、特定事業用宅地等の特例により8,000万円が減額され、実際の課税対象額は2,000万円となります。

基礎控除額(3,000万円+600万円×法定相続人の数)と合わせると、相続税負担はゼロになる可能性があります。

このように、不動産を戦略的に活用することで、事業承継時の税務負担を大幅に軽減できるのです。

最近の不動産会社の事業承継ではどのような傾向が見られますか?

不動産業界では全産業平均より後継者不在率が2%程度高く推移しており、特に中小企業で深刻な問題となっています。

帝国データバンクの調査では、全産業平均の後継者不在率が61.5%まで改善した一方、不動産業では依然として高い水準を維持しています。

| 承継方法 | 選択理由 | 割合・特徴 |

|---|---|---|

| 廃業 | 後継者不在・将来性への不安 | 黒字廃業が多い |

| M&A | 第三者への事業継続 | 近年増加傾向 |

| 親族承継 | 従来型の承継方法 | 減少傾向 |

不動産業界ではデジタル化の波に対応できない企業が多く、経営者の個人的な人脈や経験に依存する従来型の営業スタイルから脱却できないことが、事業承継を困難にしています。

そのため、第三者への事業譲渡やM&Aによる承継が現実的な選択肢として注目されています。

事業承継の際に使える不動産の税制優遇策にはどんなものがありますか?

事業承継の際に使える不動産の税制優遇策は、主に3つの制度があります。

これらの制度を活用することで、事業承継時の税負担を大幅に軽減でき、円滑な事業の引き継ぎが可能になります。

事業承継等に係る不動産取得税の特例は、M&Aを通じた社外への事業承継を支援する制度です。

適用期限は2025年度末(2026年3月31日)までとなっています。

| 通常税率 | 認定時の税率 |

|---|---|

| 土地住宅 3.0% | 2.5%(1/6減額相当) |

| 住宅以外の家屋 4.0% | 3.3%(1/6減額相当) |

※事業承継関連の不動産取得税軽減は自治体・改正により要件・税率・期限が変動します。最新の制度・告示を確認のうえ適用判断してください。

個人事業主の不動産等の事業用資産を対象とした制度です。

特定事業用資産(宅地等400㎡まで、建物床面積800㎡までなど)の贈与・相続にかかる税額の100%が納税猶予されます。

適用期限は2028年12月31日までで、2026年3月31日までに個人事業承継計画の提出が必要です。

事業用不動産を後継者が取得する際の税負担を軽減する制度です。

事業承継で後継者が事業用不動産を取得する場合に適用され、相続税の課税価格から一定額が減額されます。

2025年1月1日以後の贈与から、事業承継税制の適用要件が緩和されました。

従来は贈与前3年以上の事業従事が必要でしたが、贈与の直前に事業に従事していれば適用可能になり、より利用しやすくなっています。

事業承継における不動産の税制優遇策は、計画的な活用により大幅な税負担軽減が可能です。

適用期限や要件を満たすため、早めの準備と専門家への相談が重要になります。

事業承継対策として不動産を活用する場合は実施するタイミングはいつがベストですか?

事業承継対策として不動産を活用するベストタイミングは、経営者が60歳前後になる前から準備を始め、承継予定時期の5〜10年前に着手し、不動産取得は相続・株式承継の少なくとも3年以上前に行うことだといえます。

理由としては、事業承継そのものが後継者育成や株価対策などで長期戦になりやすく、60代での承継が多い一方、準備はそれ以前から必要とされているためです。

例えば、65歳頃の承継を見込む経営者が、55〜58歳のうちに事務所用不動産を取得し、その後3年以上運用しておけば、路線価等に基づく評価で自社株価を抑えつつ、賃料収入で納税資金も準備しやすくなります。

事業承継の株価対策として不動産は活用できますか?

事業承継の株価対策として不動産は十分に活用できます。

現金や預金を事務所用の土地・建物や賃貸用不動産に振り替えることで、自社株の評価額や相続税評価額を抑えられる可能性があるためです。

非上場株の純資産価額方式では現金は額面どおりに評価される一方、土地や建物は路線価や固定資産税評価額などの相続税評価額で計算され、一般に実勢価格より低く評価されやすい仕組みになっているからです。

さらに、借入金を活用して不動産を取得すると負債が増え、純資産が圧縮され株価の引き下げにつながります。

ただし、取得から3年以内の不動産は株価計算上、時価で評価される「3年しばり」があり、直前対策では効果が出にくい点にも注意が必要です。

不動産を活用した事業承継は日本プロ経営者協会にご相談ください

不動産を活用した事業承継でお悩みの企業オーナー様、後継者不足による将来の不安を感じておられませんか?

一般社団法人日本プロ経営者協会は、国内最大級のプロ経営者ネットワークを活用して、中小企業の事業承継課題解決に豊富な実績を持つ組織です。

不動産を含む事業資産を深く理解した経験豊富なプロ経営者が、企業の不動産活用戦略から事業承継まで、幅広いソリューションを提供いたします。

親族内承継から第三者承継(M&A)まで、あらゆる承継パターンに対応し、不動産の評価見直しや税制優遇策の活用、承継後の経営方針策定まで一貫してサポートいたします。

特に「オーナー個人」が不動産を保有する企業の事業承継では、適切な評価額引き下げ対策や、小規模宅地等の特例を活用することで、相続税負担の大幅軽減が見込めます。

JPCAは、プロ経営者の輩出とマッチングを通じて、企業の成長と持続的な発展を支援しています。

JPCAでは、経営人材の紹介やサーチファンド機能、経営コーチング、専門家ネットワークによる総合的な支援体制を整えており、後継者選定から資本の承継、経営改善までワンストップでご相談いただけます。

事業承継や後継者問題でお悩みの方は、ぜひ一度日本プロ経営者協会までご相談ください。

| 日本プロ経営者協会の概要 | |

|---|---|

| 名称 | 一般社団法人日本プロ経営者協会 |

| 設立日 | 2019年7月 |

| 活動内容 | プロ経営者によるセミナーの開催 企業への経営者の紹介 経営者に関する調査・研究 書籍の出版 |

| 代表理事 | 小野 俊法 堀江 大介 |

| 所在地 | 東京都千代田区丸の内1-6-2 新丸の内センタービルディング21階 |

| URL | https://www.proceo.jp/ |

事業承継における不動産の活用方法のまとめ

事業承継時に不動産を活用することで、自社株評価額の引き下げによる相続税等の負担軽減、資産価値の向上、企業の信用力・財務基盤の強化など、多くのメリットが期待できます。

不動産は現金よりも評価額が低くなりやすく、賃貸運用や売却による運営資金確保、事業廃止時のコスト削減も可能です。

さらに、小規模宅地等の特例や少額減価償却資産の特例などの制度を活用すれば、事業承継時の節税効果が高まります。

一方で、不動産価格の下落リスクや税負担の発生、借入金の承継など、事前に把握しておくべき注意点もあります。

計画を立てずに進めてしまうと、期待した効果が得られなかったり、後継者に負担が残ることもあるため、専門家と十分に相談しながら進めることが重要です。