「M&Aの流れや必要な期間はどれくらい?」

「M&Aを円滑に進めるためのコツや必要な費用は?」

M&Aの基本的な流れは、専門家への初期相談から始まり、経営者同士のトップ面談、買収監査(デューデリジェンス)、最終契約、そして引き継ぎ(クロージング)へと順番に進むことになります。

平均して半年から1年ほどの期間を要するため、取引を成功させるには全体のフローを正しく把握し、早めに準備を整えておくことが不可欠です。

今回は、「M&A全体のフロー図」をはじめ、「円滑に進めるためのポイント」や「発生する費用・手数料」などについて詳しく解説していきます。

これから自社の売却や企業の買収を検討している方は、ぜひ参考にしてください。

監修者

日本プロ経営者協会 会長

小野 俊法

経歴

慶應義塾大学 経済学部 卒業

一兆円以上を運用する不動産ファンド運用会社にて1人で約400億円程度の運用を担い独立、海外にてファンドマネジメント・セキュリティプリンティング会社を設立(後に2社売却)。

その後M&Aアドバイザリー業務経験を経てバイアウトファンドであるACAに入社。

その後スピンアウトした会社含めファンドでの中小企業投資及び個人の中小企業投資延べ16年程度を経てマラトンキャピタルパートナーズ㈱を設立、中小企業の事業承継に係る投資を行っている。

投資の現場経験やM&Aアドバイザー経営者との関わりの中で、プロ経営者を輩出する仕組みの必要性を感じ、当協会設立に至る。

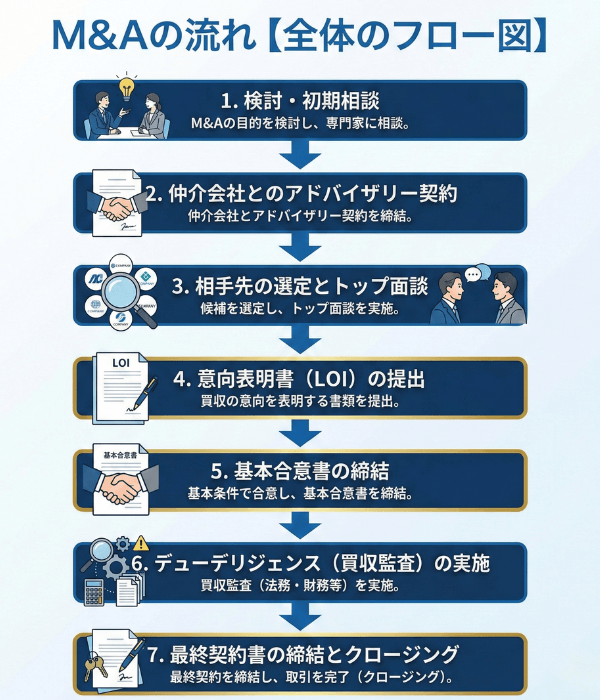

M&Aの流れ【全体のフロー図】

M&A(合併・買収)を成功させるためには、全体の流れを正しく把握しておくことが重要です。

なぜなら、会社という大きな資産や権利を動かす取引であり、各プロセスで法務や財務の慎重な確認が求められるからです。

具体的な手順としては、以下のようなステップで進められます。

- 検討・初期相談

- 仲介会社とのアドバイザリー契約

- 相手先の選定とトップ面談

- 意向表明書(LOI)の提出

- 基本合意書の締結

- デューデリジェンス(買収監査)の実施

- 最終契約書の締結とクロージング

このように、M&Aは相手探しから実際の引き継ぎまで、多くの工程を踏んで進んでいきます。

全体のフローをあらかじめ理解しておくことで、次のステップに向けた準備がスムーズになり、予期せぬトラブルを防ぐことができます。

M&Aに要する平均期間

M&Aの手続きを開始してから最終的な引き継ぎが完了するまでには、平均して半年から1年程度の期間が必要です。

その理由は、買い手と売り手の条件交渉や、企業の内部状況を詳細に調べるための買収監査(デューデリジェンス)に多くの時間が割かれるためです。

たとえば、以下のように各工程で期間を見積もる必要があります。

- 初期相談から相手先選定:1〜3ヶ月

- トップ面談から基本合意:1〜2ヶ月

- 買収監査から最終契約:1〜3ヶ月

- クロージング手続き:1ヶ月程度

もちろん、会社の規模や業界、当事者同士の条件の合致度合いによって、3ヶ月程度でスピーディーに完了するケースも存在します。

しかし、一般的には半年以上の長期戦になることを想定し、時間的な余裕を持って準備を始めることが重要です。

【M&Aの流れ1】検討・初期相談

M&Aの第一歩は、専門の仲介会社やアドバイザーに対して初期相談を行うことから始まります。

自分たちだけで買い手や売り手を見つけるのは困難であり、専門家のネットワークや知見を活用することが重要です。

以下のような内容を専門家と話し合います。

- M&Aを行う目的(事業承継、事業拡大など)

- 企業の現状と希望する譲渡・買収の条件

- 今後の大まかなスケジュールと費用の目安

初回の相談は無料で受け付けている機関が多いため、まずは気軽に話を聞いてみることが推奨されます。

専門家のアドバイスを受けることで、自社の市場価値やM&Aの実現可能性を客観的に判断できるようになります。

【売り手へのアドバイス】相談相手は慎重に選ぶ

売り手となる経営者にとって、最初の相談相手を誰にするかは重要な選択となります。

自社の機密情報を預けることになるため、信頼性があり、自社の業界に精通しているパートナーを見極めなければならないからです。

検討する際は、以下のポイントを比較基準にするようにしてください。

| 比較ポイント | 確認すべき内容 |

| 実績 | 同業他社や同規模の企業の成約実績があるか |

|---|---|

| 担当者 | コミュニケーションが取りやすく、熱意があるか |

| 手数料体系 | 報酬の仕組みが明確で納得できるか |

上記の要素を総合的に判断し、複数の仲介会社から話を聞くことをお勧めします。

自社の将来を託す重要な決断だからこそ、妥協せずに最適な相談相手を見つけ出すことが大切です。

また、仲介会社やアドバイザーの選定にあたっては、経済産業省・中小企業庁が策定している中小M&Aガイドラインも一つの評価基準として参考にするのもおすすめです。

【買い手へのアドバイス】紹介を受けたら即判断できる体制を整える

買い手企業は、魅力的な買収案件の紹介を受けた際、スピーディーに検討できる社内体制を構築しておく必要があります。

条件の良い優良な案件には複数の買い手が同時に手を挙げるため、判断が遅れると他社に奪われてしまうリスクがあるからです。

具体的な対策として、次のような準備をしておくことが求められます。

- 買収の目的と絶対条件(予算、地域、業種など)の社内共有

- 検討から決裁までの社内稟議ルートの簡略化

- 買収資金の調達方法の事前確保

このような準備をあらかじめ整えておくことで、チャンスを逃すことなく交渉することが可能になります。

日頃から経営陣でM&Aに関する方針をすり合わせ、即断即決できる状態を作っておきましょう。

【M&Aの流れ2】仲介契約(アドバイザリー契約)

初期相談で信頼できる専門家が見つかったら、正式に仲介契約(またはアドバイザリー契約)を結びます。

契約を締結することによって、専門家は機密情報を基にした本格的な相手探しや資料作成を開始できるからです。

仲介契約には、主に次のような重要な取り決めが含まれます。

- 業務の範囲(相手探し、条件交渉、契約書作成支援など)

- 手数料の金額と支払いタイミング(着手金、成功報酬など)

- 秘密保持に関する事項

- 専任契約(他社に依頼できない)か非専任契約かの区分

契約書の内容に不明点があれば、必ず署名する前に担当者へ質問し、疑問を解消しておくことが大切です。

お互いの役割と条件を明確にすることで、トラブルを防ぎながら円滑にM&Aを進めることができます。

【売り手へのアドバイス】情報開示は正確性が最重要

仲介契約を結んだ後、売り手は自社の財務状況や事業内容について、正確な情報を包み隠さずアドバイザーへ提供しなければなりません。

誤った情報や隠し事があると、後々の買収監査で事実が発覚した際に、信頼関係が崩れて交渉が決裂してしまう原因となるからです。

たとえば、次のようなネガティブな情報も初期段階で共有することが求められます。

- 過去の労働トラブルや未払い残業代の存在

- 回収が滞っている不良債権の有無

- 重要な取引先との契約終了のリスク

悪い情報であっても、早い段階で専門家に伝えておくことで、適切な対策や見せ方を一緒に考えることができます。

誠実な情報開示こそが、最終的に双方が納得できる良いM&A取引を実現するための第一歩となります。

【買い手へのアドバイス】初期検討は早期に終わらせる

買い手は、紹介された案件情報(ノンネームシートなど)を受け取ったら、自社の買収ニーズに合うかを早期に見極める必要があります。

時間をかけて悩んでいる間に、決断力のある他社に交渉権を先に獲得されてしまう可能性が高いからです。

検討を早めるためのポイントは以下の通りです。

- 事前に設定した買収基準(エリア、業種、規模)と照らし合わせる

- 完璧な条件の企業は存在しないと割り切り、許容範囲を決める

- 気になる点があれば、すぐにアドバイザーへ質問を投げる

ある程度の情報で「会ってみたい」と感じたのであれば、迷わず次のステップへ進む意思表示をすることが重要です。

スピード感を持った対応が、優良案件を獲得するためには重要になります。

【M&Aの流れ3】経営者同士のトップ面談

買い手が具体的な関心を示した場合、売り手と買い手の経営陣が直接顔を合わせるトップ面談が実施されます。

書類のデータだけでは読み取れない、経営者の人柄や企業文化、事業に対する熱意を互いに確認し合う重要な場となるからです。

トップ面談では、以下のようなテーマについて意見交換が行われます。

- 自社を創業した背景やこれまでの苦労・実績

- 従業員に対する想いや今後の雇用の方向性

- M&A後に両社でどのようなシナジー(相乗効果)を生み出せるか

この段階では、細かい金額や条件の交渉よりも、「信頼できる相手か」を見極めることが一番の目的です。

トップ面談でお互いのビジョンに共感できるかどうかが、その後の交渉がスムーズに進むかを決定づけると言っても過言ではありません。

【売り手・買い手へのアドバイス】条件の再確認と関係構築を重視する

トップ面談の場では、細かな条件交渉を急ぐよりも、お互いの信頼関係を構築することに全力を注ぐべきです。

人間同士の相性や互いの理念への共感が得られなければ、どれだけ金銭的な条件が良くてもM&Aが破談になるケースが多いからです。

関係構築のために意識すべき行動は次の通りです。

- 相手の話を遮らずに最後まで真摯に耳を傾ける

- 自社の良い面だけでなく、課題や弱みも正直に共有する

- 専門用語を避け、相手に伝わりやすい言葉で話す

面談後に「この人になら会社を任せられる」「この会社をぜひ引き継ぎたい」と思えるかどうかが最大の焦点となります。

和やかな雰囲気の中でお互いの理解を深め、前向きなパートナーシップの土台を築き上げましょう。

【M&Aの流れ4】意向表明書(LOI)の提出

トップ面談を経て双方が前向きな感触を得た場合、買い手側から売り手側へ「意向表明書(LOI)」が提出されます。

これは、買い手が正式に買収の意思があることを売り手に伝え、希望する取引の条件を具体的に提示するための重要な書類だからです。

意向表明書には、一般的に次のような内容が記載されます。

- 買収を希望する価格の目安

- 予定している買収の手法(株式譲渡、事業譲渡など)

- 従業員の雇用維持や経営陣の処遇に関する方針

- 今後のスケジュールと独占交渉権の要求

上記の書類には法的な拘束力を持たせないことが一般的ですが、今後の交渉の大きな枠組みとなるため慎重に作成されます。

売り手はこの内容をもとに、このまま買い手と独占的に交渉を進めるかどうかを判断することになります。

【売り手へのアドバイス】提示条件を多角的に比較検討する

売り手は、買い手から提出された意向表明書を受け取ったら、金額面だけでなく様々な角度から条件を比較検討する必要があります。

買収価格が高くても、従業員の雇用が守られなかったり、会社の看板がすぐになくなってしまったりする可能性があるからです。

評価する際は、以下の視点を持つことが推奨されます。

| 評価の視点 | 確認すべきポイント |

| 金銭的条件 | 希望する譲渡価格を満たしているか |

|---|---|

| 従業員の処遇 | 雇用や給与水準が維持される約束があるか |

| 企業文化 | 自社の社風や経営理念を尊重してくれるか |

複数の買い手候補から意向表明書を受け取っている場合は、これらの要素を表にまとめて比較すると判断しやすくなります。

自分自身の利益だけでなく、会社に関わる全ての人にとって最適な選択となるよう、冷静に条件を見極めることが重要です。

日本プロ経営者協会では、金額だけでなく

従業員の処遇や社風を含めた意向表明書の

条件比較をサポートします。「最適な選択が分からない」方も、お気軽にお問い合わせください。

日本プロ経営者協会にご相談ください

1,800名以上のプロ経営者候補から最適な

後継者を選べる

オーナー様主導で後継者を見極められる

仕組み

後継者を見つけた後に資本の承継が

可能

国内最多100件以上の事業承継実績あり

【買い手へのアドバイス】価格・条件は根拠を持って提示する

買い手が意向表明書を作成する際は、単に希望価格を書くのではなく、なぜその価格・条件になるのか明確な根拠を示すことが求められます。

根拠のない一方的な条件提示は、売り手の不信感を招き、最悪の場合はその時点で交渉が打ち切られてしまう危険性があるからです。

説得力を持たせるための工夫として、以下のような点を記載すると効果的です。

- 売り手企業の強みやブランド力をどのように評価したか

- M&A後にどのような投資を行い、成長させる計画なのか

- 過去の類似案件の取引水準との比較データ

具体的な条件提示を行うことで、売り手の経営者に安心感を与え、独占交渉権を獲得できる確率が高まります。

相手への敬意を忘れず、双方が納得できる論理的な提案を心がけるようにしてください。

【M&Aの流れ5】基本合意書の締結

意向表明書の内容でおおまかな条件が折り合えば、売り手と買い手との間で「基本合意書」が締結されます。

これは、現時点での両者の合意事項を書面に残し、これ以降は本格的な調査(デューデリジェンス)に向けて協力体制を構築するためです。

基本合意書で定められる主な項目は以下の通りです。

- 暫定的な譲渡価格と買収手法

- 買収監査(デューデリジェンス)の実施範囲と協力義務

- 独占交渉権の付与(売り手は他社と交渉できなくなる)

- 秘密保持義務の再確認

この合意により、買い手は安心して調査費用をかけることができ、売り手も一つの買い手とじっくり向き合う環境が整います。

【売り手・買い手へのアドバイス】基本合意後は原則として最終契約を前提に進む

基本合意書を締結した後は、よほどの重大な問題が発覚しない限り、双方が最終契約の締結を目指して誠実に協力し合うことが求められます。

この段階まで来ると、お互いに多くの時間と労力を投資しており、不当な理由で破棄すれば損害賠償請求などのトラブルに発展する可能性があるからです。

円滑に進めるためには、次の点に注意して行動しましょう。

- 売り手は、監査に向けて膨大な資料要求に迅速に対応する

- 買い手は、監査で見つかった些細な問題を過剰に追及しない

- 疑問点や不安があれば、放置せずにすぐ担当者間で共有する

基本合意はゴールではなく、詳細を詰めるためのスタートラインに立った状態です。

ここからが最も実務負担が重くなる時期だと認識し、お互いに歩み寄る姿勢を忘れないことが成功の秘訣です。

【M&Aの流れ6】デューデリジェンス(買収監査)の実施

基本合意が結ばれると、買い手主導による「デューデリジェンス(買収監査)」と呼ばれる精密な企業調査が行われます。

売り手から提供された財務データや法務状況に嘘偽りがないか、または潜在的なリスクが隠れていないかを専門家が徹底的に洗い出すためです。

デューデリジェンスには、主に以下の種類が存在します。

- 財務デューデリジェンス:帳簿の正確性や隠れ負債の有無の確認

- 法務デューデリジェンス:契約書の不備や訴訟リスクの調査

- 人事デューデリジェンス:労務管理の実態や未払い残業代の有無

この調査は公認会計士や弁護士などの専門家チームによって数週間から1ヶ月程度かけて行われます。

調査結果によっては、買収価格の減額交渉が行われたり、致命的なリスクが見つかった場合はM&A自体が中止されたりすることもあります。

【買い手へのアドバイス】必要十分な範囲で監査を実施する

買い手がデューデリジェンスを行う際、あらゆるリスクを完全にゼロにしようと過剰な調査をすることは避けるべきです。

調査範囲を広げすぎると、莫大な専門家費用がかかるだけでなく、売り手側の業務を著しく妨害し、不信感を持たれてしまう原因になるからです。

効率的な監査を行うためには、以下のポイントを意識します。

- 事前に「絶対に許容できないリスク」を明確にし、そこに的を絞る

- 売り手企業の規模や業種に応じた適切な専門家チームを編成する

- 発見された軽微なリスクは価格交渉でカバーする等、柔軟に対応する

完璧を求めすぎるあまり、本質的なM&Aの目的を見失ってしまっては本末転倒です。

費用対効果と売り手との関係性のバランスを見極め、必要十分な範囲でメリハリのある調査を実施してください。

【M&Aの流れ7】最終契約書の締結

デューデリジェンスが完了し、最終的な条件が全て確定したら、いよいよ「最終契約書」の締結へと進みます。

この契約書は法的な拘束力を持ち、締結後は特別な解除事由がない限り後戻りすることができなくなるため、極めて重要な手続きとなります。

最終契約書には、主に次のような詳細な取り決めが記載されます。

- 最終的な譲渡価格と支払い方法

- クロージング(実際の引き渡し)の期日と前提条件

- 売り手の表明保証(提供した情報が真実であることの誓約)

- 契約違反があった場合の損害賠償についてのルール

契約内容に少しでも認識のズレがあると、後々の大きなトラブルに直結します。

必ず双方の弁護士等の専門家を交えて条文を一つひとつ入念に確認し、納得した上で署名捺印を行うことが重要です。

【売り手・買い手へのアドバイス】最終契約前は実務対応が集中することを想定する

最終契約書の締結直前は、契約書の修正対応やクロージングに向けた準備など、当事者にとって最も実務負担が集中する時期となります。

細かな文言の調整や、役員会での正式な決議など、期限付きで処理しなければならないタスクが山積みになるからです。

この時期を乗り切るためには、あらかじめ次のような準備をしておくことが有効です。

- 本業の業務を一部メンバーに任せ、経営者がM&Aの実務に専念できる時間を確保する

- 顧問弁護士や仲介アドバイザーとの連絡をいつでも取れる状態にしておく

- 役員会や株主総会のスケジュールを前もって逆算し、設定しておく

精神的にも肉体的にも負担が大きくなりますが、ここがM&Aを成功させるための最後の大きな関門です。

専門家のサポートを最大限に活用し、焦らず確実に一つひとつの手続きを完了させていきましょう。

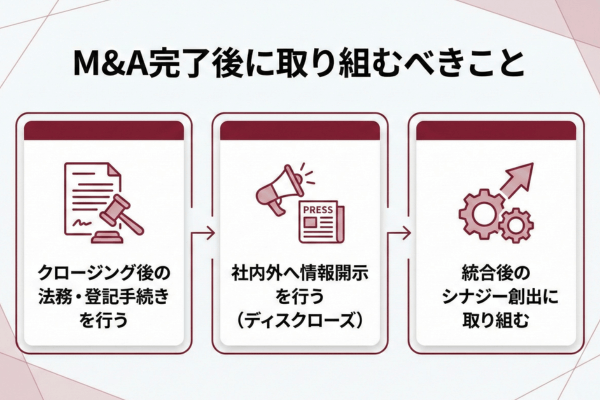

M&A完了後に取り組むべきこと

M&A完了後に取り組むべきことは以下の通りです。

- クロージング後の法務・登記手続きを行う

- 社内外へ情報開示を行う(ディスクローズ)

- 統合後のシナジー創出に取り組む

それでは上記の取り組むべきことについて解説していきます。

クロージング後の法務・登記手続きを行う

最終契約書で定めた期日が来たら、買収資金の送金を行い、それに伴う法務や登記の手続きを速やかに完了させる必要があります。

株式の移転や代表者の変更など、会社の権利関係が変わったことを法的に公のものにしなければ、正式な効力を持たないからです。

具体的に必要となる手続きには、次のようなものがあります。

- 株主名簿の書き換え作業

- 役員変更に伴う法務局への商業登記申請

- 銀行の口座名義や印鑑の変更手続き

これらの手続きには厳密な期限が定められているものも多いため、漏れがないよう注意が必要です。

通常は司法書士などの専門家に依頼し、確実かつスピーディーに事務手続きを終わらせる体制を整えておきましょう。

社内外へ情報開示を行う(ディスクローズ)

M&Aの成立後は、従業員、取引先、金融機関などに対して、適切なタイミングと方法で情報開示(ディスクローズ)を行わなければなりません。

急に経営者が変わったり会社が売却されたりしたことを知ると、関係者が不安に感じ、離職や取引停止といったトラブルを招く恐れがあるからです。

情報開示を進める際のポイントは以下の通りです。

- 開示する順番を決める(まずは社内の幹部、次に一般従業員、最後に外部の取引先など)

- M&Aを行った前向きな理由と、今後のビジョンを自分の言葉で丁寧に説明する

- 従業員の雇用条件や取引先との契約内容が守られることを明確に伝える

誠意を持った説明を行うことで、関係者の不安を払拭し、新しいスタートに対する協力体制を築くことができます。

情報開示の失敗はM&Aの失敗に直結するため、開示のシナリオは事前に綿密に練っておくことが重要です。

統合後のシナジー創出に取り組む

M&Aの本当の成功は、両社が経営統合(PMI)を果たし、当初想定していたシナジー(相乗効果)を継続的に生み出せるかどうかにかかっています。

異なる社風やシステムを持つ会社同士が一つになるため、意図的に仕組みを統一し、社員同士の交流を促さなければ、組織が機能不全に陥ってしまうからです。

シナジーを創出するための具体的な取り組みとして、以下が挙げられます。

- 経理システムや業務フローの統一と効率化

- 両社の営業網を活かした商品のクロスセル(相互販売)

- 懇親会や合同研修を通じた従業員同士のコミュニケーション活性化

このPMIプロセスは、半年から数年という長い期間をかけて粘り強く取り組む必要があります。

経営陣が率先して現場の声を拾い上げ、両社の社員が「一緒になって良かった」と思える企業文化を育てていくことが不可欠です。

M&Aの流れにおいて円滑に進めるためのポイント

M&Aをスムーズに進めるためのポイントは以下の通りです。

- 目的を明確にする

- 議決権を確保しておく

- 専門家と連携する

上記は一見すると基本的な内容ですが、実際のM&Aプロセスでは成否を大きく左右する重要な要素です。

目的を誤ると買い手企業とのミスマッチが生じやすく、議決権が不足していれば交渉が進まないリスクがあり、専門家を活用しなければ法務・財務面でのトラブルも発生しかねません。

それでは上記のポイントについて順に解説していきます。

目的を明確にする

M&Aを成功させるためには「目的の明確化」が不可欠です。

目的がはっきりしていない状態でM&Aの交渉や手続きに入ると、買い手とのミスマッチや交渉の停滞、売却後のトラブルを招きやすくなります。

よくあるM&Aの目的

| よくあるM&Aの目的 | 内容 |

|---|---|

| 事業承継問題の解決 | 後継者不在のため、会社や事業を第三者へ譲渡 |

| 事業成長の加速 | 大手資本や販路を活用し、さらに事業を伸ばす |

| 経営危機からの再建 | 負債圧縮や資金調達を目的とした企業売却 |

| 新規分野への資源集中 | 不採算事業を売却し、注力事業へ経営資源を投入 |

目的を最初に決めておくことで、例えば「従業員の雇用を守りながら事業継続をしたい」場合、従業員待遇を重視する買い手企業と交渉しやすくなります。

一方で「経営の再建や資金調達」が目的の場合、買い手の資金力や事業運営ノウハウを重視して候補を絞り込む判断軸が生まれます。

議決権を確保しておく

議決権を確保しておくことで、M&Aに関する重要な意思決定を迅速に行えるため、プロセスが滞りにくくなります。

特に株主の持分比率が分散していた場合や、反対勢力が存在した場合、議決権が不足していると手続きを進められなくなるリスクが高まります。

| 状況 | リスク |

|---|---|

| 議決権が分散している | 株主間で意見が割れ、決議が進まない |

| 強い反対株主が存在する | 手続きが遅れ、買い手の信頼を失う可能性 |

| 株式集約の戦略を行っていない | 最終段階で交渉が頓挫する恐れ |

M&Aを成功させるためには、譲渡企業のオーナーは議決権の過半数から2/3以上を確保しておくことが推奨されるでしょう。

株式譲渡は通常、特別決議は不要ですが、事業譲渡や譲渡制限株式の会社承認など、別途の決議・承認を要する場合があります。

株式が分散している場合は、M&A実施前に可能な限り株式を集約し、名義株の整理や譲渡制限株式の確認を行う必要があります。

また、株主構成の定期的な見直しや、相続で株式を保有する親戚などへの対策も重要です。

専門家と連携する

M&Aは法律、税務、会計、価格交渉など多くの分野が関わるため、一般の方が一人で全て対応するのは困難です。

M&Aアドバイザーや弁護士、会計士は、それぞれの分野で経験と知見を活かし、売り手の立場に立ってサポートしてくれます。

| 専門家の種類 | 主なサポート内容 | 特徴・メリット |

|---|---|---|

| M&A仲介会社/FA | 相手先候補の選定 マッチング 交渉サポート 手続き全般 | 相場感、業界知識に基づく助言や交渉力 |

| 弁護士 | 契約書作成 法務デューデリジェンス トラブル対応 | 法律リスクの回避やトラブル時の解決 |

| 会計士・税理士 | 財務調査・税務調査 企業価値評価 | 適正な価格や税務最適化の提案 |

具体的には、初期段階でM&A仲介会社と連携し、買い手候補の選定や交渉条件の整理から始めます。

その後、法的な契約や財務調査が生じる場面では弁護士や会計士がサポートします。

このように、専門家と連携することで、複雑な手続きに対応でき、リスクを軽減してM&Aを円滑に進められます。

M&Aで発生する費用・手数料

M&Aの手続きを進めるにあたっては、専門家への報酬を中心とした様々な費用や手数料が発生することを理解しておかなければなりません。

M&Aに関わる主な費用は、以下のように分類されます。

- 相談料・着手金・中間金(仲介会社へ支払う進行に応じた費用)

- 成功報酬(M&Aが成立した際に支払うメインの費用)

- デューデリジェンス費用や弁護士費用(専門家への個別依頼費用)

料金体系は依頼する仲介会社や専門家によって大きく異なるため、最初の契約段階で必ず見積もりを取得することが重要です。

何にいくらかかるのかを明確に把握しておくことで、資金計画が立てやすくなり、後々の金銭トラブルを未然に防ぐことができます。

相談料・着手金・中間金

仲介会社に依頼する場合、M&Aが成立するまでの過程で「相談料」「着手金」「中間金」といった費用が発生する場合があります。

これらは、専門家が本格的な調査を開始したり、条件交渉を進めたりするための活動資金として充てられるものです。

| 費用の種類 | 発生タイミングと目安の金額 | 詳細 |

| 相談料 | 初期相談時(無料〜数万円) | 無料の会社が増えている |

|---|---|---|

| 着手金 | 契約締結時(無料〜数百万円) | 途中でやめても返金されないことが多い |

| 中間金 | 基本合意締結時(数十万〜数百万円) | 成功報酬の一部として充当されることもある |

最近では、M&Aが完了するまで費用が一切発生しない「完全成功報酬型」を採用している仲介会社も増えています。

初期費用の負担を減らしたい場合は、各社の料金体系を比較し、自社の資金状況に合った依頼先を選ぶことが重要です。

成功報酬(レーマン方式とは)

M&Aが最終的に成立した場合、仲介会社に対して支払う最も大きな費用が「成功報酬」です。

成功報酬の計算には、取引金額が大きくなるほど手数料の料率が下がっていく「レーマン方式」という計算方法が採用されることが一般的です。

レーマン方式の一般的な料率は以下のようになります。

- 取引金額が5億円以下の部分:5%

- 5億円超〜10億円以下の部分:4%

- 10億円超〜50億円以下の部分:3%

たとえば、取引金額が6億円の場合、最初の5億円に5%(2,500万円)、残りの1億円に4%(400万円)を掛け、合計2,900万円が成功報酬となります。

会社によって基準となる「取引金額」の定義(株式価格のみか、負債も含めるか等)が異なるため、契約前に計算方法をしっかりと確認しておくことが大切です。

デューデリジェンス費用・弁護士費用

買い手側は、買収監査(デューデリジェンス)を実施したり、最終契約書を作成したりするために、公認会計士や弁護士といった外部の専門家に費用を支払う必要があります。

仲介会社の業務範囲にはこれらの専門的な監査や法的保証は含まれていないことが多く、別途個別に依頼しなければならないからです。

かかる費用の目安としては、以下のようになります。

- 財務デューデリジェンス(公認会計士など):数十万〜数百万円

- 法務デューデリジェンス(弁護士など):数十万〜数百万円

- 最終契約書の作成・チェック費用:数十万〜百万円程度

企業の規模や調査の範囲が広がるほど、専門家の稼働時間が増えるため費用は高額になります。

買い手としては、これら実費としてかかる費用もM&Aの総投資額に含めて、事前に予算組みをしておくようにしてください。

M&Aの流れに関するよくある質問

M&Aの流れに関するよくある質問にお答えします。

- M&Aのお金の流れは?

- M&Aが失敗に終わる主な原因は何ですか?

- M&Aとは簡単に言うと?

以下では、M&A初心者の方でも理解しやすいよう、ポイントを簡潔にまとめました。

M&Aのお金の流れは?

株式譲渡によるM&Aの場合、お金は買い手企業から、売り手企業の「株主(通常は経営者個人)」に対して直接支払われます。

- 買い手企業が買収資金を準備する

- 最終契約書で定めた期日(クロージング日)に、買い手から売り手(株主個人)の口座へ資金が送金される

- 同時に、売り手(株主)から買い手へ株式の名義が書き換えられる

事業譲渡という手法を選んだ場合は、個人の口座ではなく売り手「企業」の口座に売却資金が支払われることになります。

自分がどの手法を選び、誰の口座に資金が入るのかをあらかじめ専門家と一緒に確認しておくことが重要です。

M&Aが失敗に終わる主な原因は何ですか?

M&Aが失敗に終わる主な原因は、準備不足や交渉・統合のトラブルです。

M&Aが失敗する主な原因

例えば、売却希望額と買い手の提示額に大きな差があり交渉がまとまらなかったり、デューデリジェンスで簿外債務が発覚して撤退されたケースがあります。

また、従業員や主要取引先への配慮を欠くことで会社内部が混乱し、交渉自体が止まる事例も多数報告されています。

M&Aとは簡単に言うと?

M&Aとは、簡単に言うと「複数の会社を一つにくっつけたり、別の会社やお店を丸ごと買ったりすること」です。

自社だけで新しい事業を始めたり、規模を大きくしたりするよりも、すでに完成している会社を手に入れる方が圧倒的に早く成長できるからです。

例えば、あなたがケーキ屋さんを新しく開きたいとします。

一からお店の場所を探し、機材を揃え、職人さんを雇うには何ヶ月もかかります。

しかし、すでに繁盛しているケーキ屋さんを「お店ごと買う(M&Aする)」ことができれば、明日からすぐに美味しいケーキを売り始めることができます。

つまり、M&Aは「時間を買って、会社を素早くパワーアップさせるための便利な手段」だと言えるのです。

M&A・事業承継は日本プロ経営者協会にご相談ください

M&Aや経営統合のプロセスは複雑で、専門的な知識や経験がないとスムーズに進めることは困難です。

特に「後継者不在」や「事業承継」に不安を抱える経営者にとって、信頼できる相談先を確保することが成功の第一歩です。

日本プロ経営者協会は、国内最大級のプロ経営者ネットワークを活用し、中小企業からクリニックなど幅広い分野での承継課題を解決してきた豊富な実績を持っています。

財務・法務・税務に加え、承継後の経営戦略策定まで一貫してサポート可能です。

事業承継やM&Aに不安をお持ちの方は、ぜひ日本プロ経営者協会までご相談ください。

| 日本プロ経営者協会の概要 | |

|---|---|

| 名称 | 一般社団法人日本プロ経営者協会 |

| 設立日 | 2019年7月 |

| 活動内容 | プロ経営者によるセミナーの開催 企業への経営者の紹介 経営者に関する調査・研究 書籍の出版 |

| 代表理事 | 堀江 大介 |

| 所在地 | 東京都千代田区丸の内1-6-2 新丸の内センタービルディング21階 |

| URL | https://www.proceo.jp/ |

まとめ

M&Aを成功させるためには、全体の流れや必要な期間・費用を正しく把握し、目的を明確にした上で信頼できる専門家と連携して手続きを進めることが大切です。

今回紹介した各ステップのポイントや注意点を押さえ、自社にとって最適なパートナーを見つけるための準備を早めに進めていきましょう。

会社の譲渡や買収は経営において非常に大きな決断となりますが、しっかりと準備を整えて専門家のサポートを最大限に活用し、自信を持って自社のより良い未来を切り拓いてください。