「事業承継の手続きの流れは?」

「事業承継に必要な書類は?」

事業承継の手続きとは、経営者が築いてきた事業や資産、株式を、親族や第三者へ円滑に引き継ぐために必要な一連の流れを整理し、計画的に進めることです。

法人・個人事業主を問わず、事業承継は相続や経営の引退と密接に関わる重要な課題です。

事業承継の準備が不十分なまま進めてしまうと、相続トラブルや株式の分散、事業の停滞といったリスクが生じやすくなります。

特に親族内承継では資産や株式の配分、第三者承継やM&Aでは契約や評価の進め方が結果を大きく左右します。

本記事では、法人・個人それぞれに必要な事業承継の手続きの流れを整理し、必要書類や費用の目安、親族承継とM&Aの違いについて分かりやすく解説します。

これから事業承継を検討している経営者の方は、ぜひ参考にしてください。

監修者

代表理事

小野 俊法

経歴

慶應義塾大学 経済学部 卒業

一兆円以上を運用する不動産ファンド運用会社にて1人で約400億円程度の運用を担い独立、海外にてファンドマネジメント・セキュリティプリンティング会社を設立(後に2社売却)。

その後M&Aアドバイザリー業務経験を経てバイアウトファンドであるACAに入社。

その後スピンアウトした会社含めファンドでの中小企業投資及び個人の中小企業投資延べ16年程度を経てマラトンキャピタルパートナーズ㈱を設立、中小企業の事業承継に係る投資を行っている。

投資の現場経験やM&Aアドバイザー経営者との関わりの中で、プロ経営者を輩出する仕組みの必要性を感じ、当協会設立に至る。

事業承継の手続きと流れ

事業承継の手続きとは、これまでの経営を次の担い手へ引き継ぐための一連の準備と実務を指します。

単に後継者を決めるだけでなく、会社の資産・権利・取引関係・経営ノウハウなどを、スムーズに移すためのプロセス全体を含みます。

事業承継の手続きは、おおまかに以下の流れで進めます。

| ステップ | 主な内容 |

|---|---|

| 現在の経営状況を分析する | 財務・経営・組織の3つの観点で分析 |

| 後継者の選定・育成をする | 経営資質の評価と計画的な育成 |

| 事業承継の計画を立てる | 具体的なゴールと期限を設定 |

| 関係者への周知 | 従業員・取引先・金融機関への説明 |

| 事業承継の実施 | 株式譲渡または事業譲渡の実行 |

それぞれの手続きを以下に詳しく解説していきます。

1.現在の経営状況を分析する

事業承継を進めるうえで、最初に行うべきは「現在の経営状況を正確に把握すること」です。

経営の現状を分析せずに承継を進めると、後継者が想定外の負債や経営課題を引き継ぐ可能性があります。

その結果、経営の安定性が損なわれ、事業の継続が難しくなるおそれがあります。

経営状況の把握では、下の表のように財務・経営・組織の3つの観点で整理します。

| 分析項目 | 内容 | 主な確認方法 |

|---|---|---|

| 財務分析 | 売上・利益・資産・負債の現状を確認 | 決算書・キャッシュフロー表を分析 |

| 経営課題 | 収益性・事業構造の強みと弱みを明確化 | SWOT分析や外部専門家の診断 |

| 組織体制 | 後継者との役割分担、社内の人材構成を確認 | 組織図・社員ヒアリング |

例えば、売上が安定していてもキャッシュフローが悪化していれば、資金繰りに課題があると判断できます。

また、従業員の高齢化が進んでいれば、人材確保策を立てる必要があります。

経営状況を「見える化」し、課題を洗い出すことで、後継者や第三者にも安心して引き継げる環境が整います。

2.後継者の選定・育成をする

後継者を選定・育成する際に最も大切なのは、早期に適切な人材を見極め、計画的に育てることです。

なぜなら、経営を任せられる人物を十分な検討なく急いで決めると、企業の将来に悪影響を及ぼすリスクが高まるからです。

| 段階 | 内容 | 目的 |

|---|---|---|

| 選定段階 | 経営資質と価値観を評価する | 自社の理念を共有できる人を見極める |

| 育成段階 | 部署ローテーション・経営参画 | 経営力と広い視野を養う |

| 引継ぎ段階 | 責任ある業務を任せる | 経営判断を実践で体得させる |

後継者選定では、親族に限らず「経営ビジョンを共有できるか」「リーダーシップや判断力があるか」を重視します。

候補者を1人に絞るのではなく、複数人を候補として観察し、段階的に育てることが失敗を防ぐポイントです。

次に育成についてですが、後継者は現場経験だけでなく、経営の視点を持たせることが重要です。

ジョブローテーションを通じて営業や管理、製造などの部署を経験させ、広い視野を養わせます。

同時に、経営者の意思決定の場に参加させ、責任ある立場で判断させる機会を設けることも有効です。

このように、時間をかけて後継者に経営者としてのスキルと覚悟を身につけさせることで、事業承継後も組織は安定しやすくなります。

3.事業承継の計画を立てる

事業承継計画は、スムーズな引継ぎを実現するために必須です。

事業承継に取り組む際、計画がないと手続きが複雑化し、後継者育成や株式譲渡のタイミングが曖昧になってしまいます。

計画を立てることで、関係者が納得した上で着実に進めることができます。

以下のような流れで事業承継計画を作成します。

| ステップ | 内容 | ポイント |

|---|---|---|

| 1. 現状把握 | 会社の株式・資産・負債をリスト化 | どの財産を引き継ぐか明確にする |

| 2. 承継方法の検討 | 親族・従業員・第三者(M&A) | 各方法のメリット・デメリット比較 |

| 3. 行動計画の設定 | 具体的なゴールと期限を決める | 例:3年後に後継者教育完了 |

| 4. 計画表の作成 | 実施内容と時期を表にまとめる | 進捗管理がしやすくなる |

| 5. 進捗確認と修正 | 定期的に進捗を確認・修正 | 状況に応じて柔軟に対応 |

例えば、「5年後に株式譲渡を完了させる」と決めれば、後継者への教育や株式の整理など、必要な準備を逆算して行動できます。

このように、計画的に進めることで承継時の混乱を未然に防げます。

4.関係者への周知

事業承継の際は関係者へ丁寧に周知することが最も重要です。

なぜなら、経営者が交代する事実を知らされていない従業員や取引先が不安を感じると、離職や取引停止などのリスクが高まるからです。

| 関係者 | 周知の方法 | 主な目的 |

|---|---|---|

| 従業員 | 社内説明会・社内報で告知 | 不安の解消・後継者への信頼形成 |

| 取引先 | 個別訪問・書面通知 | 継続的な取引関係の維持 |

| 金融機関 | 後継者を交えての面談 | 与信継続と経営安定への理解獲得 |

| 親族 | 家族会議での説明 | 相続面の理解・協力体制の構築 |

周知を怠ると、経営の信頼性や事業の継続性が疑問視される場合があります。

特に、従業員・取引先・金融機関といった主要な関係者への説明不足は、社内外の混乱を招きかねません。

そのため、後継者を正式に発表し、経営方針やビジョンを共有することが求められます。

このように、後継者の紹介や将来方針を明確に伝えることで、従業員の協力を得やすくなり、事業承継後の混乱を防ぐことができます。

5.事業承継の実施

事業承継の代表的な手法には「株式譲渡」と「事業譲渡」があり、それぞれ必要な手続きや複雑さが異なります。

特に事業譲渡は移転する資産や契約内容が多く、細かな検討が不可欠です。

手続きを誤ると、後継者への負担や会社の運営に支障を及ぼす可能性があります。

| 手続き方法 | 特徴 | 具体的な流れ |

|---|---|---|

| 株式譲渡 | 会社の法人格は維持されたまま、株式の移転により株主と経営権が承継される | 株式譲渡契約書を作成し、署名・押印後に株主名簿を変更 |

| 事業譲渡 | 経営資源の一部または全てを移転するため手続きが複雑 | 債権・債務移転や資産譲渡契約、従業員引継ぎなど複数の契約書が必要 |

事業承継は、選択肢ごとの特徴や流れを理解したうえで、専門家へ相談して計画的に進めることが成功へのポイントです。

法人の事業承継の手続きと必要書類【承継方法別】

事業承継の手続きに必要な書類は、承継方法によって異なります。

事業承継を円滑に進めるためには、承継方法ごとに求められる書類を正しく理解し、適切に準備しましょう。

書類の不備は手続きの遅延や法的トラブルにつながるため、早期の準備が求められます。

それでは、承継方法別の手続きと必要書類についてそれぞれ解説していきます。

親族内承継の手続きと必要書類

親族内承継を進める際の手順は、以下の通りです。

- 経営状況・課題の把握:現在の事業や財産の状況を詳細に分析し、将来のリスクと機会を洗い出します

- 後継者の指名・意思確認:親族内から適任者を選定し、本人の承継意思を確認します

- 事業承継計画の策定:後継者の能力や税金、経営状況を考慮した計画を作成します

- 関係者への周知:従業員や取引先に承継について説明し、理解を得ます

- 資産の移転と経営の引継ぎ:株式や事業用資産を後継者に移転し、経営権を譲渡します

- 法的手続き:定款変更や役員変更など、法的な手続きを完了させます

親族内承継の必要な書類

| 書類名 | 用途 | 必要となる場面 |

|---|---|---|

| 遺言書 | 後継者への株式集中を明確化 | 相続による承継 |

| 遺産分割協議書 | 相続人全員の合意内容を記録 | 遺言書がない相続 |

| 生前贈与契約書 | 贈与内容の書面化 | 贈与による承継 |

| 株式譲渡契約書 | 株式移転の取り決めを明確化 | 売買による承継 |

| 事業譲渡契約書 | 事業譲渡の条件を明確化 | 事業譲渡の場合 |

親族内承継では、主に「相続」「生前贈与」「売買」の3つの方法があります。

相続では遺言書や遺産分割協議書が、生前贈与では生前贈与契約書が重要になります。売買の場合は株式譲渡契約書が必要です。

社内承継(親族外承継)の手続きと必要書類

社内承継では、親族以外の役員や従業員に事業を引き継ぐため、株式譲渡や経営権の移転に関する法的手続きが必要となります。

社内承継を進める際の基本的な流れは、以下になります。

- 経営状況・課題の把握:現在の事業や財産の状況を詳細に分析し、将来のリスクと機会を洗い出します

- 後継者の指名・意思確認:従業員や役員から適任者を選定し、本人の承継意思を確認します

- 事業承継計画の策定:後継者の能力や税金、経営状況を考慮した計画を作成します

- 関係者への周知:従業員や取引先に承継について説明し、理解を得ます

- 株式譲渡の承認手続き:取締役会または株主総会で株式譲渡の承認を得ます

- 資産の移転と経営の引継ぎ:株式や事業用資産を後継者に移転し、経営権を譲渡します

社内承継(親族外承継)の必要な書類

| 書類名 | 用途 | 必要となる場面 |

|---|---|---|

| 株式譲渡承認請求書 | 会社に対して株式譲渡の承認を求める | 株式に譲渡制限がある場合 |

| 株式譲渡契約書 | 譲渡の条件や権利移転に関する合意内容を記載 | 株式譲渡を行う場合 |

| 株式名義書換請求書 | 株主名簿の名義変更を申請する | 株式譲渡実施後 |

| 株主名簿 | 株主名・住所などが記載された管理名簿 | 株式譲渡後の確認 |

| 株主名簿記載事項証明書 | 書き換えられた株主名簿の内容を確認 | 名義変更完了後 |

社内承継では、主に「株式譲渡」による承継方法が用いられます。株式譲渡承認請求書から株主名簿の更新まで、必要な書類を準備することが重要です。

M&A(第三者承継)の手続きと必要書類

親族以外の第三者に会社を譲渡する際には、法的な手続きが複雑で、多くの書類が必要になります。

- 買取候補先の選定:ロングリストやショートリストを作成し、適切な譲渡先を絞り込みます

- 秘密保持契約の締結:機密情報の漏えいを防ぐため、候補先企業と秘密保持契約を結びます

- 条件交渉:意向表明書や基本合意書を通じて、譲渡条件について協議を進めます

- デューデリジェンス:買い手側による財務状況や法的問題の調査が実施されます

- 最終契約の締結:株式譲渡契約書や事業譲渡契約書などの最終契約を結びます

- 従業員・取引先への周知:承継完了後、関係者に新しい経営体制について説明を行います

M&A(第三者承継)で必要となる書類

| 書類名 | 用途 | 必要となる場面 |

|---|---|---|

| 株式譲渡承認請求書 | 株式譲渡の承認を会社に求める書類 | 株式譲渡制限がある場合 |

| 株式譲渡契約書 | 株式譲渡の条件を明確化 | 株式譲渡による承継 |

| 事業譲渡契約書 | 事業譲渡の条件を明確化 | 事業譲渡による承継 |

| 株式名義書換請求書 | 株主名簿の書換を申請 | 株式譲渡実施後 |

| 秘密保持契約書 | 機密情報の漏えいを防ぐ | 候補先への打診時 |

| 基本合意書 | 交渉段階での合意内容を記録 | 条件交渉時 |

| 意向表明書 | 買収条件を提示 | 条件交渉時 |

M&A(第三者承継)は、株式譲渡と事業譲渡の2つの方法が主流となっています。

株式譲渡では株式譲渡契約書が、事業譲渡では事業譲渡契約書が中心的な書類となり、どちらの方法を選ぶかによって必要書類が変わってきます。

「M&Aで会社を売るのは嫌」

そんな方へ。

経営を

プロに任せる選択肢があります。

負担の少ない解決策を、まずは無料相談で

ご相談ください。

日本プロ経営者協会にご相談ください

1,800名以上のプロ経営者候補から最適な

後継者を選べる

オーナー様主導で後継者を見極められる

仕組み

後継者を見つけた後に資本の承継が

可能

国内最多100件以上の事業承継実績あり

個人事業主の事業承継の手続きと必要書類

個人事業主の事業承継は、主に「事業譲渡」によって行われ、税務署への届出と契約書類の準備が重要です。

法人と異なり、個人事業主には株式が存在しないため、第三者や親族へ引き継ぐ場合は、事業そのものを譲渡する手続きを取る必要があります。

- 譲渡先の決定:親族または第三者から承継先を選定します

- 条件整理:譲渡対象(屋号・設備・取引先など)を明確にします

- 事業譲渡契約の締結:譲渡条件を書面で残します

- 税務手続き:廃業・開業の届出を行います

- 取引先への周知:名義変更や契約切替を実施します

事業譲渡で必要となる書類

| 書類名 | 用途 | 提出・使用場面 |

|---|---|---|

| 事業譲渡契約書 | 譲渡条件の明確化 | 譲渡実行時 |

| 個人事業の廃業届 | 旧事業主の廃業申告 | 税務署 |

| 個人事業の開業届 | 新事業主の開業申告 | 税務署 |

| 資産譲渡明細書 | 設備・在庫の内容確認 | 譲渡時 |

| 各種契約変更届 | 取引先契約の名義変更 | 承継後 |

個人事業主の事業承継は手続きが簡単に見えますが、廃業と開業をセットで考え、必要書類を確実に提出することが失敗を防ぐポイントです。

法人の事業承継と比較して悩んでいる方こそ、早めに全体像を整理して準備を進めることが大切です。

事業承継の手続きにかかる費用について

事業承継の手続きでは、税金や専門家への手数料など様々な費用が発生し、承継の形態や事業規模によって数百万円から数千万円規模になるケースもあります。

以下では、事業承継で実際にかかる主要な費用について詳しく紹介します。

1.相続税と贈与税

事業承継の手続きにおいて、相続税と贈与税のどちらを主軸に据えるかで、最終的なコスト負担は大きく左右します。

贈与税は生前に少しずつ財産を移すことで、将来の相続税を抑える効果が期待できます。

一方、相続税は一度に多額の財産を引き継げますが、贈与税よりも基礎控除額が大きく設定されています。

| 項目 | 贈与税(暦年贈与) | 相続税 |

| 課税のタイミング | 財産を譲り受けた時(生前) | 亡くなった時 |

|---|---|---|

| 基礎控除額 | 年間110万円 | 3,000万円+(600万円×法定相続人数) |

| 税率の高さ | 相続税に比べて高め | 贈与税に比べて低め |

| 主な特例 | 事業承継税制(納税猶予) | 事業承継税制(納税猶予) |

「事業承継税制」という特例を利用すれば、一定の条件下で贈与税や相続税の支払いが全額猶予されます。

上記の制度を活用することで、会社のキャッシュを減らすことなく、次世代へスムーズにバトンを渡せるのです。

2.法人税・事業税・法人住民税

事業承継時やその後の経営において、「法人税・事業税・法人住民税」という3つの税金が利益に対して課されることを理解しておく必要があります。

上記を合わせた「実効税率」が利益の約30〜34%を占め、手元に残る資金に大きく影響するからです。

仮に事業承継の一環で資産を売却して利益が出た場合も、多額の納税資金が必要になります。

| 税金の種類 | 概要 | 特徴・注意点 |

| 法人税 | 国に納める税金 | 会社の所得(利益)に対して課税されます。 |

|---|---|---|

| 法人事業税 | 都道府県に納める税金 | 事業を行う際の公共サービス利用の対価としての性格を持ちます。損金算入が可能です。 |

| 法人住民税 | 自治体に納める税金 | 赤字でも支払う「均等割」と、法人税額に応じた「法人税割」があります。 |

特に注意が必要なのは法人住民税の「均等割」で、たとえ会社が赤字であっても納税義務が発生します。

予期せぬ出費で承継後の資金繰りが悪化しないよう注意しましょう。

3.消費税

意外と見落としがちなのが「消費税」の扱いです。

会社の所有権(株式)を移すだけなら消費税の対象外となりますが、事業に関わる資産そのものを売買する場合は課税対象となります。

| 項目 | 株式譲渡 | 事業譲渡 |

| 消費税 | 消費税は課税対象外 | かかる(課税)※1 |

|---|---|---|

| 課税対象 | 株式(有価証券) | 建物・機械・在庫・のれん等 |

| 注意点 | 手続きが比較的シンプル | 土地など一部資産は非課税 |

※1 土地や債権など、消費税がかからない資産もあります。

例えば、事業譲渡のスキームを選び、建物や設備、在庫などの課税資産が合計5,000万円分あるとしましょう。

この場合、買い手側には別途500万円もの消費税負担が発生します。一方で、株式譲渡であればこの消費税は発生しません。

したがって、事業承継の予算を組む際は、どの方法を選ぶかで資金計画が大きく変わることを理解しておいてください。

4.不動産取得税・登録免許税

事業承継で不動産を引き継ぐ場合、不動産取得税と登録免許税が発生する可能性があるため、事前に仕組みと目安額を理解しておくことが重要です。

事業承継では、自社ビルや工場、土地などの不動産を後継者へ移転するケースがあります。

この際、取得の方法によっては不動産取得税や登記に伴う登録免許税が課税され、想定外の費用負担になることがあります。

| 税目 | 概要 | 税率の目安 |

|---|---|---|

| 不動産取得税 | 不動産取得時に都道府県へ納付 | 固定資産税評価額×4% |

| 登録免許税 | 登記手続き時に国へ納付 | 評価額×2% (相続は0.4%が基本、売買等は2%が基本) |

不動産取得税は、不動産を取得した際に都道府県から課税される税金で、原則として固定資産税評価額の4%が税率です。

一方、登録免許税は不動産の名義変更登記時に発生し、所有権移転登記では評価額の2%が基本となります。

相続や法人再編など、承継方法によって税率が軽減される場合もあります。

5.専門家への手数料

事業承継で専門家を利用すると、依頼する専門家の種類や業務範囲、事業規模により費用は大きく変動します。

以下は一般的な目安です。具体的な金額は案件ごとに異なるため、依頼前に複数の専門家から見積もりを取得することをおすすめします。

| 専門家 | 依頼内容 | 費用相場 | 備考 |

|---|---|---|---|

| 税理士 | 自社株評価、税申告 | 数十万円~ | 自社株評価・相続税対策・申告支援を含むと高くなる |

| 弁護士 | 契約書作成、争い防止 | 相談料:数千円〜数万円 報酬(着手金・成功報酬など):数十万円〜数百万円(大型・紛争案件は例外的に数千万円) | 契約書作成、争訟対応、交渉支援で変動 |

| M&A仲介 | 候補紹介、企業価値算定 | 成果報酬:取引額の数%(+着手金等がある場合あり) | 小〜中規模は固定報酬+成功報酬の併用が多い |

このように専門家への手数料は業務範囲や会社規模により大きく変動するため、事業承継を検討する際は、複数の専門家から見積もりを取得して比較検討することが重要です。

複雑な法的対応や資産の引継ぎも、

専門家のサポートがあれば安心。

廃業を避け、大切な事業を

次代へ繋ぐために。

日本プロ経営者協会が、後継者選定から

実務完了まで一貫して支援します。

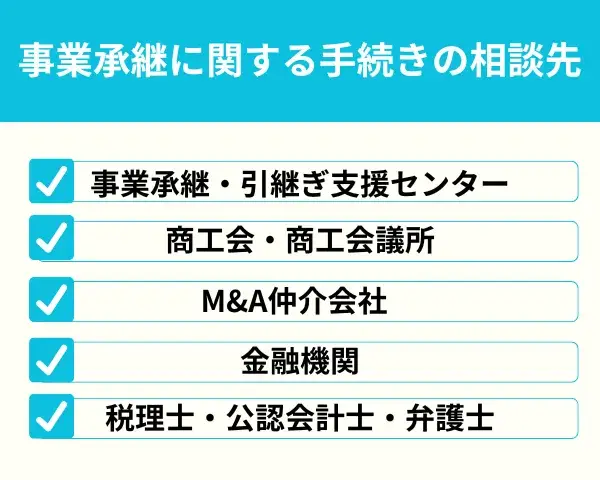

事業承継に関する手続きの相談先

事業承継をスムーズに進めるためには、専門的なアドバイスや適切な支援を受けられる相談先を知っておくことが大切です。

今回は、事業承継に関する主な相談先についてご紹介します。それぞれどのようなサポートが受けられるのか、詳しく見ていきましょう。

- 事業承継・引継ぎ支援センター

- 商工会・商工会議所

- M&A仲介会社

- 金融機関

- 税理士・公認会計士・弁護士

事業承継・引継ぎ支援センター

国が設置した公的な相談窓口である事業承継・引継ぎ支援センターは、中小企業の事業承継に関するあらゆる相談に無料で対応しています。

専門知識を持つ中小企業診断士や税理士、公認会計士、金融機関のOBなどが在籍しており、中立的なアドバイスを受けることができます。

47都道府県すべてに設置されているため、全国どこでも利用可能です。

- 事業承継・引継ぎ全般に関する無料相談

- 専門家による事業承継計画作成支援

- 後継者候補の紹介やマッチング

- 従業員や親族への承継方法の提案

- M&Aや譲渡に関する情報提供とサポート

商工会・商工会議所

商工会・商工会議所が事業承継の相談先として優れている理由は、経営指導員による相談対応や事業承継診断を無料で実施している点にあります。

また、事業承継の専門家を紹介する橋渡し役も果たしており、各事業所のニーズに応じて経験豊富な専門家を派遣してくれます。

- 事業承継診断の実施

- 専門家の紹介・斡旋

- 後継者塾やセミナーの開催

- 事業承継準備の支援

- 経営改善のサポート

M&A仲介会社

M&A仲介会社は、会社を売りたい企業と買いたい企業の間に立って、M&Aの成立をサポートする専門機関です。

売り手と買い手の双方と契約を結び、企業価値の算定から相手企業の選定、条件交渉、契約手続きまで包括的に支援します。

- 企業価値の算定と売却価格の提案

- 買い手企業の選定とマッチング支援

- 条件交渉の仲介と調整

- デューデリジェンスの実施サポート

- 契約書類の作成と手続き支援

金融機関

金融機関は普段から企業の財務状況を把握しており、事業承継に関するあらゆる相談に対応してくれます。

銀行などの金融機関は融資先の経営状態をよく理解しているため、個別の事情に応じた適切なアドバイスを提供できます。

また、相談料や着手金が発生しないケースが多く、コストを抑えて相談したい経営者にとってメリットがあります。

- 自社株の価値算定や評価に関する相談

- 事業承継に必要な資金調達の支援

- 経営改善や業績向上のアドバイス

- M&A相手先企業の紹介やマッチング

- 税務対策や節税方法の提案

税理士・公認会計士・弁護士

税理士は、承継方法の助言や自社株の評価、相続税・贈与税対策など税務面でのサポートが得意です。

顧問税理士であれば相談しやすく、付き合いのある専門家やM&A仲介会社なども紹介してもらえます。

公認会計士は、経営状況の見える化や事業承継計画の策定、M&Aでの財務デューデリジェンスを担当します。

財務の専門家として、経営課題の解決や経営強化を支援してくれます。

弁護士は、法務面でのサポートが主な役割です。

事業承継を行ううえで最善の方法をアドバイスし、金融機関との交渉や各種契約書の作成・確認を行います。

事業承継の手続きにおける注意点

事業承継の手続きにおける注意点は以下の通りです。

- 事業承継には数年単位の準備期間が必要

- 後継者の負担を考慮する

- 経営者資質のある後継者を選ぶ

事業承継は企業の未来を左右する重要なプロセスであり、適切な準備と配慮なしには成功しません。

上記の注意点について解説していきます。

事業承継には数年単位の準備期間が必要

事業承継の準備は3〜10年単位で取り組むべきです。

事業承継では、株式や資産の移転、後継者の育成、取引先との信頼構築など、短期間では対応しきれない要素が多いからです。

準備不足のまま代替わりすると、後継者が経営判断に悩み、業績悪化や従業員離職を招くリスクが高まります。

中小企業では、経営者の平均引退年齢が70歳前後であるため、60歳頃から準備を始めるケースが理想とされています。

| 準備項目 | 必要期間の目安 | 内容 |

|---|---|---|

| 後継者の選定・育成 | 5〜10年 | 経営ノウハウの引継ぎ 人間関係の構築 |

| 株式・資産の承継 | 3〜5年 | 贈与・相続 税務手続き |

| 取引先・従業員への引継ぎ | 2〜3年 | 信頼関係の移行 社内体制整備 |

事業承継の成功には、長期的な視点での計画立案が欠かせません。

「まだ早い」と感じる時期から行動を始めることが、企業の未来を守る最善の一歩です。

後継者の負担を考慮する

後継者の負担を軽減するには、税務・資金・メンタル面の支援を行うことが重要です。

| 負担の種類 | 対策 | 効果 |

|---|---|---|

| 税金の負担 | 事業承継税制の活用 | 相続税・贈与税の猶予や軽減を受けられる |

| 資金の負担 | 株式の段階的贈与 | 贈与税の平準化で支払額を抑えられる |

| メンタルの負担 | 現経営者の伴走・専門家支援 | 経営への不安を軽減し、引き継ぎを円滑に進められる |

事業承継では、相続税や贈与税など大きな金銭的負担が発生するうえ、経営責任による精神的な負担も重くなります。

これらの負担を放置すると、後継者が経営に専念できなくなり、結果として企業の安定や発展に支障が出る可能性があります。

後継者の負担を考慮しながら、精神的にも経済的にも無理のない事業承継計画を立てることが、企業の未来を守る方法です。

現経営者は、税制の活用や専門家相談を通じて、早期から準備を始めることが大切です。

経営者資質のある後継者を選ぶ

事業承継では、経営者資質を備えた後継者を選ぶことが重要です。

| 必要な資質 | 内容・確認ポイント |

|---|---|

| 経営理念・ビジョンへの理解 | 企業の理念や今後のビジョンに共感し、言葉で説明できるか |

| 専門知識・実務経験 | 自社事業や製品サービスへの知識、主要部門の現場経験 |

| コミュニケーション能力 | 社内外で信頼関係を築き、方針や意見を伝えられる力 |

| リーダーシップ | 目標達成を導き、周囲を巻き込む統率力 |

| 柔軟性・学習意欲 | 変化に向き合う姿勢、継続的な学びへの意欲 |

| 責任感・忍耐力 | 難題にも粘り強く取り組みやり抜く力 |

経営者としての資質が不十分な後継者を選んでしまうと、企業理念やビジョンの継承が不安定になり、経営環境の変化に対応できず、業績に悪影響が及ぶ可能性があります。

事業承継では、会社の理念やビジョンに一致した経営者資質を持つ後継者を、関係者の納得を得ながら選ぶことが重要です。

事業承継の手続きに関するよくある質問

最後に、事業承継の手続きにまつわる疑問、よくある質問に回答します。

- 事業承継のやることリストはどんな項目がありますか?

- 個人事業主の事業承継手続きは法人とどのような違いがありますか?

- 事業承継で活用できる補助金制度にはどのようなものがありますか?

- 個人事業主は親子で事業承継できますか?

事業承継のやることリストはどんな項目がありますか?

手続きの手順に悩む方が、まず取り組むべき基本的な「やることリスト」を以下の表にまとめました。

| ステップ | やること | 内容 |

| 1. 現状把握 | 会社の健康診断 | 決算書や株主名簿を確認し、資産・負債・自社株の価値など「会社の今の姿」を正確に理解します。 |

|---|---|---|

| 2. 候補選定 | 後継者を決める | 親族、従業員、あるいは第三者(M&A)の中から、誰に会社を託すか検討し、意思を確認します。 |

| 3. 環境整備 | 会社を磨き上げる | 不要な在庫の処分や借入金の圧縮を行い、後継者が引き継ぎたくなるような「きれいな会社」にします。 |

| 4. 計画策定 | 計画書の作成 | 「いつ」「誰に」「どのように」株式や権限を移すか、具体的なスケジュールを文書化します。 |

| 5. 実行 | 資産と権限の移転 | 株式譲渡や代表者変更の登記を行い、従業員や取引先へお披露目をします。 |

このように、事業承継は単なる代表者の交代だけではなく、多くの準備が必要です。

自社の価値を高めてスムーズに次世代へつなぐためにも、まずは資産や経営状況の「現状把握」から着手することをお勧めします。

個人事業主の事業承継手続きは法人とどのような違いがありますか?

個人事業主の事業承継手続きは法人とは大きく異なります。

法人では株式の移転で完了しますが、個人事業主では現経営者の廃業と後継者の開業という2つの手続きが必要になります。

個人事業主と法人では資産の所有形態が根本的に違うためです。

法人は法律によって人格が認められた組織であり、資産は全て法人の所有物となります。

| 項目 | 個人事業主 | 法人 |

|---|---|---|

| 基本的な手続き | 現経営者の廃業届提出 + 後継者の開業届提出 | 株式の移転のみ |

| 資産の引き継ぎ | 事業用資産を個別に譲渡 | 株式移転で一括承継 |

| 手続きの複雑さ | 全資産の評価・移転が必要 | 株式移転で完了 |

| 税務処理 | 各資産に対する譲渡所得税 | 株式譲渡益課税 |

上記のように、個人事業主の場合、事業に必要な資産は全て個人の所有物となるため、承継時には個別の資産移転が必要になります。

事業承継で活用できる補助金制度にはどのようなものがありますか?

事業承継では、事業承継・M&A補助金と事業承継税制の2つが主要な支援制度として活用できます。

事業承継補助金制度一覧

| 制度名 | 概要 | 補助上限額 | 補助率 |

|---|---|---|---|

| 事業承継・M&A補助金(経営革新事業) | 事業承継やM&Aを契機とした経営革新への挑戦費用を補助 | 600万円以内 | 2/3以内 |

| 事業承継・M&A補助金(専門家活用事業) | M&Aに係る専門家等の活用費用を補助 | 600万円 | 2/3以内 |

| 事業承継・M&A補助金(廃業・再チャレンジ事業) | 既存事業を廃業するための費用を補助 | 150万円 | 2/3以内 |

| 法人版事業承継税制(特例措置) | 非上場会社株式の贈与税・相続税を猶予 | 納税猶予100% | – |

| 個人版事業承継税制 | 特定事業用資産の贈与税・相続税を猶予 | 納税猶予100% | – |

事業承継には多額の資金が必要になることが多く、また相続税や贈与税の負担も大きくなります。国はこうした課題を解決するため、費用面と税制面の両方から支援制度を用意しています。

個人事業主は親子で事業承継できますか?

個人事業主でも親子間の事業承継は可能です。

しかし、法人のように「代表者の変更」だけで済むわけではなく、手続きは少々複雑になります。

| 区分 | 親(先代)の手続き | 子(後継者)の手続き |

| 税務署への届出 | 「個人事業の開業・廃業等届出書(廃業届)」や「青色申告の取りやめ届出書」を提出します。 | 「個人事業の開業・廃業等届出書(開業届)」や「青色申告承認申請書」を提出します。 |

|---|---|---|

| 資産の引継ぎ | 在庫や設備を「売買」または「贈与」として譲渡します。 | 親から譲り受けた資産を、開業時の帳簿に記録します。 |

| 許認可・契約 | 廃業に伴い、許可証などを返納する場合が多いです。 | 新たに許可申請や、取引先との契約締結を行います。 |

このように、形式上は「廃業と開業」のセットになりますが、屋号や顧客リストはそのまま引き継ぐことができます。

ただし、飲食店の営業許可や建設業許可などは自動的に引き継げないケースが多いため、管轄の役所へ事前の確認が不可欠です。

後継者問題・事業承継は日本プロ経営者協会にご相談ください

中小企業の経営者にとって、事業承継は企業の存続を左右する重要な課題です。

親族内承継、社内承継、M&A(第三者承継)といった様々な選択肢がある中で、適切な承継方法を選択し、必要な手続きを進めることは決して容易ではありません。

一般社団法人日本プロ経営者協会(JPCA)は、こうした後継者問題や事業承継に悩む企業オーナー様を専門的にサポートするために設立された組織です。

JPCAでは、プロ経営者の輩出とマッチングを通じて、企業の成長と持続的な発展を支援しています。

特に、経営人材の紹介やサーチファンド機能、経営コーチング、専門家ネットワークによる総合的な支援体制を整えております。

後継者選定から資本の承継、経営改善まで、事業承継に関するあらゆる課題にワンストップで対応いたします。

事業承継や後継者問題でお悩みの方は、ぜひ一度日本プロ経営者協会までご相談ください。

| 日本プロ経営者協会の概要 | |

|---|---|

| 名称 | 一般社団法人日本プロ経営者協会 |

| 設立日 | 2019年7月 |

| 活動内容 | プロ経営者によるセミナーの開催 企業への経営者の紹介 経営者に関する調査・研究 書籍の出版 |

| 代表理事 | 小野 俊法 堀江 大介 |

| 所在地 | 東京都千代田区丸の内1-6-2 新丸の内センタービルディング21階 |

| URL | https://www.proceo.jp/ |

まとめ

今回紹介した3つの承継方法の特徴と手続きを参考に、まずは自社の現状を正確に把握し、財務状況の分析、株式の評価、経営課題の整理を行いましょう。

その上で、自社に最適な承継方法を選択し、必要な書類の準備と専門家への相談を進めてください。

事業承継は3年から10年という長期間を要するため、早期の計画策定が重要です。

また、事業承継税制の特例措置が2025年度末までとなっているため、該当する企業は早めの検討と申請を行うことをお勧めします。