「事業承継税制とは何か?」

「事業承継税制を活用するメリットは?」

事業承継税制とは、中小企業が事業を次世代に引き継ぐ際の相続税・贈与税の負担を軽減する制度です。

会社の経営が順調だと、自社株式の評価額が想像以上に高額となり、多額の贈与税・相続税が発生することがあります。

現在の特例措置では、すべての株式が対象となり、贈与税・相続税の負担がゼロになりました。

ただし、特例措置の適用期限は2027年12月31日までとなっており、延長される可能性は極めて低いとされています。

- 贈与税・相続税の全額猶予・免除

- 事業資金を有効に活用できる

- 特例措置によって後継者を1人に限定する必要がなくなる

今回は、「事業承継税制の仕組み」や「申請手順」、「メリット・デメリット」などについて詳しく解説していきます。

これから事業承継を検討している経営者の方は、ぜひ参考にしてください。

監修者

代表理事

小野 俊法

経歴

慶應義塾大学 経済学部 卒業

一兆円以上を運用する不動産ファンド運用会社にて1人で約400億円程度の運用を担い独立、海外にてファンドマネジメント・セキュリティプリンティング会社を設立(後に2社売却)。

その後M&Aアドバイザリー業務経験を経てバイアウトファンドであるACAに入社。

その後スピンアウトした会社含めファンドでの中小企業投資及び個人の中小企業投資延べ16年程度を経てマラトンキャピタルパートナーズ㈱を設立、中小企業の事業承継に係る投資を行っている。

投資の現場経験やM&Aアドバイザー経営者との関わりの中で、プロ経営者を輩出する仕組みの必要性を感じ、当協会設立に至る。

事業承継税制とは?

事業承継税制は、中小企業が事業を次世代に引き継ぐ際の相続税・贈与税の負担を軽減する制度です。

会社の経営が順調だと、自社株式の評価額が想像以上に高額となり、多額の贈与税・相続税が発生することがあります。

後継者にとって重い負担となるため、円滑な事業承継を可能にする制度として設けられました。

事業承継税制は、後継者の税負担を軽減し、スムーズな事業引き継ぎを支援する重要な制度です。

事業承継税制の仕組み

事業承継税制を活用すれば、後継者が取得した自社株式にかかる贈与税・相続税について、納税猶予を受けられます。

| 項目 | 一般措置 | 特例措置(~2027年12月31日) |

|---|---|---|

| 対象株式の範囲 | 議決権の3分の2まで | 全株式 |

| 贈与税の猶予割合 | 100%猶予 | 100%猶予 |

| 相続税の猶予割合 | 80%猶予 | 100%猶予 |

| 適用期間 | 恒久措置 | 2027年12月31日まで |

| 主な要件 | ・5年間の経営継続 ・雇用維持(平均8割以上) ・年次報告書の提出 | ・認定計画の提出 ・一定の報告義務 ・要件が緩和 |

| 最終的な税負担 | 要件満たせば猶予税額が免除 | 実質ゼロ(免除) |

| 手続きの難易度 | 厳格な要件 | 要件が緩和されより利用しやすい |

| メリット | 恒久的に利用可能 | より多くの株式が対象となり、税負担が完全にゼロ |

| デメリット | 対象株式に制限あり、相続時は20%の税負担残存 | 期限付きの制度 |

一定期間にわたって要件を満たすと、猶予された税額は免除されます。

事業承継税制を活用すると、株式承継に伴う税負担が軽くなり、後継者は安心して事業を継続できます。

概要や要件は専門家に確認しながら、早めの手続きをおすすめします。

事業承継税制が導入された理由

事業承継税制が導入された理由としては、過度な税負担による事業承継の困難さや、経済の安定と雇用の維持を図る必要があることが挙げられます。

それぞれの理由について詳しく解説していきます。

過度な税負担による事業承継の困難

事業承継時の過度な税負担は、中小企業の継続を困難にする大きな問題です。

後継者が承継する自社株式には多額の贈与税や相続税が発生し、現金での納税が求められるため、多くの経営者が事業承継を躊躇してしまいます。

株式で税金を支払うことはできず、後継者は現金で納税する必要があるものの、株式承継では納税資金として使える現金は増えません。

相続税は相続開始から10ヶ月以内の納付が義務付けられているため、短期間での資金工面が必要となります。

このような税負担問題を解決するため、2009年に事業承継税制が創設され、後継者の納税負担を軽減することで中小企業の円滑な事業承継を支援しています。

経済の安定と雇用の維持

事業承継税制は、経済の安定と雇用の維持を目的として導入されました。

後継者が見つからずに廃業を余儀なくされる中小企業が増えると、雇用が失われるだけでなく、地域のインフラに影響を与えることが懸念されていました。

事業承継税制の活用により、既存の顧客関係、ブランド、ノウハウなどを無駄なく次世代に引き継ぎ、地域経済の維持・発展に貢献しています。

事業承継後5年間の雇用維持要件があり、承継時の雇用の8割以上を維持することが求められています。

このように、事業承継税制は、単なる税負担軽減策ではなく、経済の安定と雇用の維持を実現する重要な政策です。

事業承継税制の要件

事業承継税制の要件は、対象会社・先代経営者・後継者・事業継続の4つの分野で詳細に定められています。

要件を満たさないと制度の適用を受けられないだけでなく、承継後に要件を満たさなくなると猶予されていた税金を支払わなければなりません。

対象会社の要件

| 項目 | 内容 |

|---|---|

| 会社の種類 | 非上場の中小企業であること |

| 事業内容 | 風俗営業会社に該当しないこと |

| 資産管理 | 資産管理会社に該当しないこと |

先代経営者の要件

| 項目 | 内容 |

|---|---|

| 代表者歴 | 会社の代表者であったこと |

| 株式保有 | 同族関係者と合わせて保有株式が50%以上かつ同族内で筆頭株主であったこと |

| 退任条件 | 贈与時に代表権を有していないこと |

後継者の要件

| 項目 | 内容 |

|---|---|

| 年齢・経験 | 18歳以上で役員就任後3年以上経過していること(贈与の場合) |

| 代表者就任 | 会社の代表者であること |

| 株式保有 | 同族関係者と合わせて保有株式が50%以上かつ同族内で筆頭株主となること |

事業継続の要件

| 項目 | 内容 |

|---|---|

| 事業継続期間 | 5年間の事業継続 |

| 雇用維持 | 代表者として8割以上の雇用維持 |

| 株式保有 | 贈与・相続した対象株式の継続保有 |

| 報告義務 | 毎年1回、その後3年ごとに届出書や報告書を提出 |

事業承継税制の要件は複雑ですが、中小企業の円滑な事業承継を支援するために設けられた重要な条件です。

制度を検討する際は、税理士など専門家に相談することをおすすめします。

事業承継税制の申請手順

事業承継税制の申請は、特例承継計画の提出から始まり、認定申請、税務申告まで段階的に進める必要があります。

事業承継税制の申請手順を以下の表にまとめました。

| 段階 | 手続き内容 | 提出先 | 期限 | 主な書類 |

|---|---|---|---|---|

| 1 | 特例承継計画の作成・提出 | 都道府県知事 | 2026年3月31日まで | 特例承継計画書、履歴事項全部証明書 |

| 2 | 代表者の交代 | – | 贈与前まで | – |

| 3 | 株式の贈与・相続 | – | 計画に基づく | 贈与契約書等 |

| 4 | 認定申請 | 都道府県庁 | 相続開始から8ヶ月以内 | 認定申請書、定款写し、株主名簿 |

| 5 | 税務申告 | 税務署 | 相続開始から10ヶ月以内 | 相続税申告書、認定書の写し |

| 6 | 継続手続き | 都道府県・税務署 | 年1回(5年間) | 年次報告書、継続届出書 |

贈与の場合、まず認定経営革新等支援機関の助言を受けて特例承継計画を作成し、都道府県に提出します。

認定後に株式贈与を実行し、都道府県への認定申請を経て、税務署に贈与税申告を行います。

相続の場合も同様の流れですが、相続開始から8ヶ月以内の認定申請と10ヶ月以内の相続税申告が必要です。

事業承継税制の申請は複数の機関への手続きが必要で、期限も厳格に設定されています。

専門家のサポートを受けながら、早期から計画的に進めることが大切です。

事業承継税制のメリット

事業承継税制のメリットは、以下の通りです。

- 贈与税・相続税の全額猶予・免除

- 事業資金を有効に活用できる

- 特例措置によって後継者を1人に限定する必要がなくなる

中小企業の事業承継において、税負担の重さは大きな課題となっています。しかし、事業承継税制を活用することで、これらの負担を大幅に軽減し、円滑な事業の引き継ぎが可能となります。

それでは上記のメリットについて解説していきます。

贈与税・相続税の全額猶予・免除

会社の株式を承継する際は高額な贈与税や相続税が発生しますが、現金化できない非上場株式では納税資金の調達が大きな負担となります。

事業承継税制なら、一定の要件を満たすことで100%の納税猶予が可能で、後継者から次の後継者へ承継されると猶予された税金が完全に免除されます。

600株の移転で300万円の相続税が発生する場合、従来の制度では160万円しか猶予されませんでしたが、現在の特例措置では300万円全額が猶予されます。また、2代目から3代目への承継時には、1代目から2代目への承継で猶予されていた税金が全額免除となります。

このように、事業承継税制の全額猶予・免除によって、納税に悩まされず安心して事業を引き継いでいけます。

事業資金を有効に活用できる

事業承継税制を活用すれば、納税資金を事業への投資に回すことができます。

本来税金に充てる予定だった資金を、会社の成長に使えるからです。

近年は事業承継を機に、DX化を推進したり、新規事業を開始する後継者が多数います。

贈与税や相続税に資金を回さずに済むので、事業資金により多くのリソースを回すことが可能になります。

業績が好調で株価が上昇している会社では、事業承継税制により大幅な税負担の軽減が期待でき、浮いた資金を設備投資や人材育成に活用できます。

このように、事業承継税制は、税負担を軽減し、後継者が事業資金を有効活用できる優れた制度です。

特例措置によって後継者を1人に限定する必要がなくなる

従来の一般措置では、一人の先代経営者から一人の後継者への承継のみが対象でしたが、特例措置においては親族外を含む複数の株主から、代表者である後継者(最大3人)への承継も対象になりました。

一人に自社株式を集中して引き継がせる必要がないため、贈与や相続の時点で不公平感が生じにくくなります。

特例措置を活用することで、親族内で株式が分散している中小企業でも、代表者以外からの承継が対象となります。

持ち株10%以上の後継経営者3人まで対象となるため、複数の後継者に事業を引き継ぐ際にトラブルになりにくい点がメリットです。

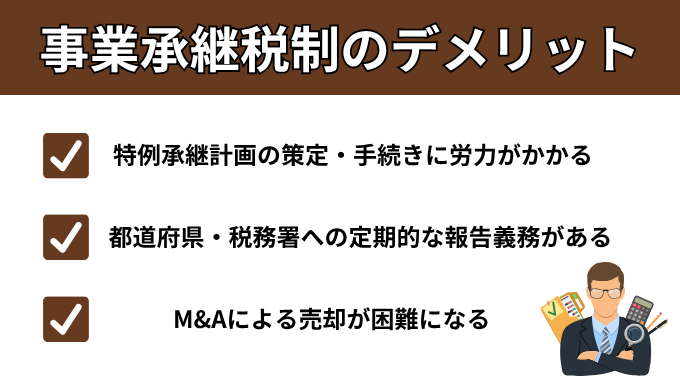

事業承継税制のデメリット

事業承継税制にはさまざまなデメリットがあります。

- 特例承継計画の策定・手続きに労力がかかる

- 都道府県・税務署への定期的な報告義務がある

- M&Aによる売却が困難になる

ここでは、事業承継税制を利用する際に注意すべき主なデメリットとその内容について解説します。

特例承継計画の策定・手続きに労力がかかる

事業承継税制の特例措置を受けるためには、特例承継計画の策定と手続きに多大な労力が必要になります。

特例承継計画では、株式を承継するまでの期間の事業計画や、後継者が株式を取得した後の5年間の経営計画を詳細に記載しなければなりません。

さらに、都道府県知事への提出前に認定経営革新等支援機関からの指導・助言を受ける必要があるため、手続きにも時間がかかってしまいます。

特例承継計画の策定・手続きは、事業承継税制の大きなデメリットの一つです。ゆとりを持って承継準備を始めるようにしましょう。

都道府県・税務署への定期的な報告義務がある

事業承継税制を利用すると、申告期限後5年間は毎年、都道府県庁・税務署に年次報告を提出する必要があります。

さらに6年目以降は3年に一度、税務署へ継続届出書を提出しなければなりません。

書類の作成には専門知識が必要で、多い場合には8種類以上の指定書類を提出する必要があります。

継続届出書の提出がない場合、事業承継税制は途中で取り消されてしまい、猶予されている税金の全額と利子税の納税が必要になります。

このように、定期的な報告義務は、経営者の負担となっています。

M&Aによる売却が困難になる

事業承継税制を利用すると、M&Aによる会社の売却が困難になります。

事業承継税制には認定取消事由があり、株式を譲渡した場合は適用が取り消されてしまいます。

取り消されると、猶予されていた贈与税・相続税の全額と利子税を納税する必要があります。

M&Aを実施すると株式の譲渡を行うことになるため、基本的に事業承継税制の適用期間中は実施できません。

たとえば、将来的に会社を売却したいと考えた場合を想定してみましょう。

通常であれば買い手を見つけて株式を譲渡すれば売却できますが、事業承継税制を適用していると、売却と同時に猶予されていた税金を納める必要があります。

売却価格が低い場合は、納税資金を確保できないリスクもあります。

事業承継税制に関するよくある質問

事業承継税制についてよくある質問をまとめました。

- 事業承継税制の特例措置の適用期限はいつまでですか?

- 事業承継を行う際、後継者にはどのような税金が課せられるのでしょうか?

- 事業承継税制の適用期限は延長される可能性がありますか?

事業承継税制の特例措置の適用期限はいつまでですか?

事業承継税制の特例措置の適用期限は、2027年(令和9年)12月31日までとなっています。

中小企業の事業承継を促進するために創設された制度であり、2018年1月1日から2027年12月31日までの間に贈与や相続によって会社の株式を取得した経営者が対象になります。

特例措置を利用するためには、まず2026年3月31日までに「特例承継計画」を都道府県に提出する必要があります。

計画提出後、2027年12月31日までに実際の贈与や相続を実行しなければなりません。

もし2026年3月に計画を提出した場合、実行期限まで1年9か月と限られた期間しか残されていないため、早めの準備が重要です。

事業承継を行う際、後継者にはどのような税金が課せられるのでしょうか?

税金として、生前贈与の場合は贈与税、相続の場合は相続税が発生します。

贈与税は1000万円以下で10%から、相続税も同様に累進税率となっています。

しかし、事業承継税制を活用すれば、これらの税金の納税猶予を受けられます。法人版では非上場株式の100%、個人版では事業用資産の100%が猶予対象となります。

事業承継税制の適用期限は延長される可能性がありますか?

適用期限が延長される可能性は極めて低く、現在の期限で終了する見込みです。

中小企業庁の発表によると、事業承継を集中的に進める観点から設けられた時限措置であり、税負担が生じない制度として「極めて異例」の扱いとなっています。

政府与党が繰り返し適用期限の延長を否定していることから、延長は無いと考えられます。

まとめ

事業承継税制は、中小企業が次世代に事業を引き継ぐ際の相続税・贈与税の負担を軽減する重要な制度です。

現在利用可能な特例措置では、全株式を対象として贈与税・相続税の100%納税猶予が可能で、一定要件を満たすことで税負担を実質ゼロにできます。

事業承継を検討している経営者の方は、特例措置の期限が2027年12月31日までという点を踏まえ、早急に以下の行動を取ることをおすすめします。

まず、税理士などの専門家に相談し、自社が事業承継税制の要件を満たしているか確認してください。

その上で、認定経営革新等支援機関の助言を受けながら特例承継計画を策定し、2026年3月31日までに都道府県への提出を完了させましょう。

後継者問題・事業承継は日本プロ経営者協会にご相談ください

事業承継税制の活用により税負担は軽減できますが、後継者の選定や育成、承継後の経営改善などの課題は残ります。

中小企業の半数以上が後継者不在という深刻な状況に直面している現在、事業承継の課題解決には専門的なサポートが不可欠です。

一般社団法人日本プロ経営者協会(JPCA)は、後継者問題や事業承継に悩む企業オーナー様をサポートするために設立されました。

JPCAは、プロ経営者の輩出とマッチングを通じて、企業の成長と持続的な発展を支援しています。

JPCAでは、経営人材の紹介やサーチファンド機能、経営コーチング、専門家ネットワークによる総合的な支援体制を整えており、後継者選定から資本の承継、経営改善までワンストップでご相談いただけます。

事業承継や後継者問題でお悩みの方は、ぜひ一度日本プロ経営者協会までご相談ください。