「M&Aの流れが複雑で何から始めればいいかわからない」

「売り手側として注意すべきポイントは何?」

上記のように、M&Aの売却プロセスで疑問を抱く経営者は多いのではないでしょうか。

M&Aの売り手側の基本的な流れは、以下の10のステップで進められます。

- M&Aの目的を明確にする

- 専門家へ相談する

- 自社の価値・課題・売却条件を整理する

- 買い手候補を探す

- 秘密保持契約の締結・基礎情報開示を行う

- トップ面談・条件の擦り合わせを行う

- 基本合意・独占交渉権の設定

- デューデリジェンス(DD)の実施

- 最終条件の交渉・契約内容の調整

- 最終契約締結・クロージング

今回は、「M&Aの売り手側における基本的な流れ」や「各段階での重要なポイント」「成功させるためのコツ」について詳しく解説していきます。

これからM&Aによる会社売却を検討している経営者の方は、ぜひ参考にしてください。

監修者

代表理事

小野 俊法

経歴

慶應義塾大学 経済学部 卒業

一兆円以上を運用する不動産ファンド運用会社にて1人で約400億円程度の運用を担い独立、海外にてファンドマネジメント・セキュリティプリンティング会社を設立(後に2社売却)。

その後M&Aアドバイザリー業務経験を経てバイアウトファンドであるACAに入社。

その後スピンアウトした会社含めファンドでの中小企業投資及び個人の中小企業投資延べ16年程度を経てマラトンキャピタルパートナーズ㈱を設立、中小企業の事業承継に係る投資を行っている。

投資の現場経験やM&Aアドバイザー経営者との関わりの中で、プロ経営者を輩出する仕組みの必要性を感じ、当協会設立に至る。

M&Aの基本的な流れ

以下では、M&Aにおける売り手側の基本的な流れを詳しく解説します。

M&Aの売却プロセスは、以下の順番で進められます。

- M&Aの目的を明確にする

- 専門家へ相談する

- 自社の価値・課題・売却条件を整理する

- 買い手候補を探す

- 秘密保持契約の締結・基礎情報開示を行う

- トップ面談・条件の擦り合わせを行う

- 基本合意・独占交渉権の設定

- デューデリジェンス(DD)の実施

- 最終条件の交渉・契約内容の調整

- 最終契約締結・クロージング

M&Aを成功させるためには、準備段階から最終契約まで一連のプロセスを正しく理解し、各段階で適切な対応を取ることが重要です。

1.M&Aの目的を明確にする

M&Aは、目的が曖昧なまま進めると、交渉の途中で判断がぶれてしまい、不利な条件で譲渡せざるを得なくなるリスクが高まります。

| 目的を明確にする理由 | 解説 |

|---|---|

| 意思決定が素早くなる | 目的がはっきりしていれば、自社に最適な買い手選定や価格交渉などで迷うことなく進められる |

| 条件交渉で有利になる | 譲れない条件や希望が整理できていれば、譲歩すべき点と譲れない点が明確になり、有利な条件で交渉できる |

| 従業員や関係者の理解を得やすい | 目的が明瞭だと、事業承継や雇用維持など関係者へ納得のいく説明ができる |

たとえば「後継者不在」の場合、第三者に会社を譲ることで従業員の雇用や取引先関係を守りながら事業を継続できます。

また、「経営リスクの軽減」が目的なら、大手グループに参加することで資金調達や経営基盤を強化できるケースがあります。

このように、M&Aで失敗しないためには、「なぜM&Aを行うのか」という根本的な目的を最初に明確にしておくことが必要です。

2.専門家へ相談する

M&Aを検討する際には、専門家との連携が不可欠です。

M&Aの流れが複雑で、財務・税務・法務など多岐にわたる知識が必要になるためです。

主な相談先と特徴

| 専門家・機関 | 特徴 |

|---|---|

| M&A仲介会社 | 売り手・買い手双方に対応し調整役を担う |

| FA(アドバイザー) | 売り手または買い手の一方に専属し利益を最大化 |

| マッチングプラットフォーム | インターネット上で売り手と買い手をつなぐ |

| 事業引継ぎ支援センター | 国の支援機関で無料相談が可能 |

例えば、M&A仲介会社やFA(ファイナンシャル・アドバイザー)を利用すれば、譲渡先候補の探索から条件交渉、契約成立まで一貫したサポートを受けられます。

小規模な案件では仲介業者が迅速な対応に適しており、大規模で利害関係者が多い場合にはFAの関与が効果的です。

また、国が設置している「事業引継ぎ支援センター」に相談すれば、公的機関として無償で助言や専門業者の紹介を受けることも可能です。

このように、M&Aをスムーズに進めるためには専門家への相談が欠かせません。

3.自社の価値・課題・売却条件を整理する

M&Aは単に売却価格だけでなく、従業員や取引先の処遇・経営体制など多様な条件が交渉対象になり、内容が曖昧なまま進めるとトラブルや条件の不一致につながりやすくなります。

下記の表のように、価値や課題の見える化に加え、理想や譲れない売却条件を整理しておくことが重要です。

| 整理する項目 | 詳細 |

|---|---|

| 企業価値 | 収益力や将来性、財務状況の分析 バリュエーション(時価/収益/事例比較)で評価 |

| 課題 | 財務、事業、組織上の弱点の棚卸 今後の成長や統合の妨げになりそうな点 |

| 売却条件 | 売却価格と支払い方法(現金/分割等) 譲れない条件(雇用維持/経営陣存続など) 買い手に期待すること(ブランド・事業継続等) |

| 情報整理 | 企業概要書に事業内容・財務状況等を整理して記載 |

M&Aで売却を成功させるためには、自社価値の正確な把握、課題の明確化、優先条件の整理を事前に行いましょう。

これにより、プロセスがスムーズになり、希望に近い条件で交渉を進めることができます。

4.買い手候補を探す

M&Aでスムーズに会社を売却するには、自社に合った買い手を探すことが重要です。

適切な買い手を選ばなければ、希望する条件での譲渡が難しくなるだけでなく、社員や今後の事業展開にも大きな影響が出るためです。

交渉過程では信頼関係の構築と条件のすり合わせが必要になるため、準備や戦略の有無で結果が大きく変わります。

買い手を探す方法

| 方法 | 特徴 |

|---|---|

| M&A仲介会社の利用 | 専門家が買い手を紹介し、全プロセスをサポートしてもらえる |

| マッチングサイト活用 | 費用を抑えつつ幅広い買い手と出会える |

| 業界・取引先からの探索 | 相互理解がしやすく交渉もスムーズ |

| 金融機関や専門家の紹介 | 信頼できる買い手を専門家経由で選定できる |

自分に合った方法で買い手候補を探し、納得できる条件で交渉を進めることがM&A成功のカギです。

5.秘密保持契約の締結・基礎情報開示を行う

買い手候補が見つかれば、秘密保持契約を交わした上で自社の詳細情報を開示します。

売却を検討している事実や企業の財務・顧客情報は、外部へ漏れると競合や取引先、従業員に不要な影響を及ぼします。

そこで「秘密保持契約(NDA)」を締結し、開示する相手や範囲、情報の利用目的をあらかじめ制限します。

| 項目 | 内容 |

|---|---|

| ノンネームシート提示 | 社名を伏せた会社概要資料を候補企業に提供する |

| 秘密保持契約の締結 | 興味を持った買い手と売り手が秘密保持契約を締結する |

| 企業概要書の開示 | 秘密保持契約締結後、詳細な売り手情報を開示する |

たとえば、最初は「ノンネームシート」で自社が特定されない形で会社の概要を伝えます。

ノンネーム・シート(ティーザー)とは、譲り渡し側が特定されないよう企業概要を簡単に要約した企業情報をいう。譲り受け側に対して関心の有無を打診するために使用される。

買い手が興味を持った場合、今度は秘密保持契約を交わし、「企業概要書」と呼ばれる数十ページの資料で詳細情報を開示します。

“企業概要書”とは譲渡企業の内容を30~40ページほどに要約した案内書で、

買手がM&Aの検討を進めるかどうかを決定する際参考とするものである。

段階的に開示することで情報漏洩を防ぎながら、安全に交渉を進められます。

6.トップ面談・条件の擦り合わせを行う

トップ面談は経営者同士が顔を合わせて信頼関係を築き、その後に具体的な条件の擦り合わせを行うことで、納得できるM&A成立へとつなげる場です。

条件の擦り合わせでは希望条件の優先順位を明確にし、譲れない部分や譲歩できる部分を整理しておくことが、円滑な合意形成に繋がります。

手順とポイントは以下のとおりです。

| 手順 | 内容 | ポイント |

|---|---|---|

| トップ面談 | 売り手と買い手の経営者が初対面で対話 | 企業文化や価値観、M&A後のビジョンを直接確認 |

| 質疑応答 | 相互に質問・疑問を解消 | 信頼を深め、相手への理解を深める |

| 条件の擦り合わせ | 希望条件・譲歩可能条件の優先順位をすり合わせ | 条件表作りや専門家を活用し、納得できる合意形成を目指す |

トップ面談は主に、お互いの会社の「ビジョン」や「従業員への思い」などを中心に話し合いますが、価格感に触れる場合もあります。

その後、意向表明書や条件表によって、譲渡価格・従業員処遇・譲受スケジュールなどの条件を1つずつ擦り合わせます。

7.基本合意・独占交渉権の設定

複数の候補との交渉を経て、相手と売却条件の大枠で合意した段階で基本合意書(MOU)を締結します。

基本合意書とは

譲渡しの手法、独占交渉権の付与、譲渡しの予定価格、最終契約までの日程、交渉期間、譲り受け側が実施するデューデリジェンスへの譲り渡し側の協力義務等の基本的な条件を定める書面です。法的拘束力を持たせない形式でかわすことが一般的です。

参考:基本合意書の締結|日本税理士会連合会

同時に、買い手は「独占交渉権」を求めることが多く、これが設定されると売り手は一定期間、他の候補と交渉できなくなるため、買い手は安心してデューデリジェンスや詳細交渉に進むことができます。

一方で売り手は、他にもっと良い条件の候補が現れても交渉できなくなるため、慎重に相手を選んで独占交渉権を設定することが大切です。

たとえば、基本合意書には取引価格の目安やデューデリジェンスの進め方、スケジュールなどが記載されます。

同時に「一定期間、他社と交渉しない」という独占交渉権の条項を追加することで、買い手は本気でデューデリジェンスや最終調整に着手します。

8.デューデリジェンス(DD)の実施

デューデリジェンス(DD)とは、主にM&A(企業の合併・買収)取引において、買い手企業が売り手企業の財務状況や事業の健全性、法的リスクなどを多角的に調査・分析するプロセスを指します。

デューデリジェンスを行う理由は、取引相手企業が抱えるリスクや課題を事前に洗い出し、後々のトラブルを回避するためです。

デューデリジェンスの流れ

| ステップ | 売り手の役割 | ポイント |

|---|---|---|

| 調査準備 | 必要資料リスト確認・専門家と連携 | 迅速な準備と正確なデータ提供が信頼構築に直結 |

| 資料提出・質疑応答 | 財務・契約・人事など全分野の資料を提出 | 誠実な開示、隠し事をしない |

| 実地調査・ヒアリング | 幹部・担当者がインタビューや現地案内対応 | 実務や現場の詳細も正直に伝える |

| 結果のフィードバック | 指摘事項・リスクがあれば事実確認や補足説明 | 問題があれば改善案や解決策を積極的に示す |

たとえば、売り手は決算書や契約書、従業員リスト、取引先一覧などを速やかに準備し、買い手や専門家からの詳細な質問に丁寧に答えていきます。

現地調査では工場やオフィスの案内や、経営幹部への直接ヒアリングが組み込まれる場合もあり、誠実さが評価に大きく影響します。

9.最終条件の交渉・契約内容を調整する

最終契約は、単に価格を決めるだけでなく、譲渡価格や従業員の雇用、各種リスクの分担、クロージング日など複数項目で調整が必要です。

双方に納得感のある内容へ調整しないと、契約後にトラブルに発展するリスクもあるため、事前の優先順位付けと内容精査が欠かせません。

| 主な交渉項目 | 詳細 |

|---|---|

| 譲渡価格 | デューデリジェンス結果も反映し、最終金額を決定 |

| 譲渡方法・スキーム | 株式譲渡や事業譲渡などの形態選択 |

| 雇用・役員処遇 | 従業員や経営陣の雇用・待遇を明記 |

| 表明保証・補償 | 資産・負債・リスクについての保証(リスク分担の明確化) |

| クロージング日 | M&Aの実行日・スケジュールの決定 |

| 支払方法 | 買収代金の支払い条件・期日 |

「価格」だけでなく「雇用維持」や「オーナー退任後の処遇」「表明保証条項」なども調整対象です。

売却側は譲りたい条件と譲れない条件を予めリスト化し、優先順位を示しながら専門家の助言も活用して交渉に臨むことが望まれます。

10.最終契約締結・クロージング

最終契約締結は、これまで協議してきた内容の法的な取り決めを文書化し、両社の厳格な合意を担保します。

その後のクロージング手続きは、契約通りに株式や事業資産の引き渡し、対価の支払い、必要書類の授受、登記の実施などを一斉に実行することで、「M&Aが正式に完了した」と認められる瞬間です。

最終契約締結・クロージングの流れ

| ステップ | 内容と売り手のポイント |

|---|---|

| 最終契約締結 | 取引内容・リスク分担・表明保証などの最終合意を明文化 |

| クロージング準備 | 必要書類(株券・契約書・議事録等)の準備・各種条件の再確認 |

| クロージング実行 | 株式または事業資産の移転、対価決済、経営権の公式移譲 |

| 手続きチェック | 書類の抜けや不備がないか売り手・買い手双方で最終確認 |

たとえば株式譲渡の場合、クロージング日には株式の名義書換、会社印の引き渡し、対価の受け取り、必要書類への署名・押印などを一斉に実行するケースが一般的です。

事業譲渡では資産・契約ごとの引き継ぎや顧客への通知も含まれます。

上記のように、M&Aの最終契約締結とクロージングは、最終的な経営権移転や対価受領をもって完了します。

M&Aプロセスにおける重要な契約書と必要書類

M&Aを進める際、売り手にとって重要な契約書・書類を正しく準備することが、トラブル防止や有利な条件での契約成立につながります。

重要な契約書・必要書類

- 株式譲渡の場合:株式譲渡承認請求書、譲渡契約書、議事録、株主名簿などが追加で必要です。

- 事業譲渡の場合:資産・負債明細や事業用契約書類の引き継ぎ資料なども追加で求められます。

プロセスごとにどんな書類が必要か、事前にリストアップし、専門家と相談しながら準備を進めることが大切です。

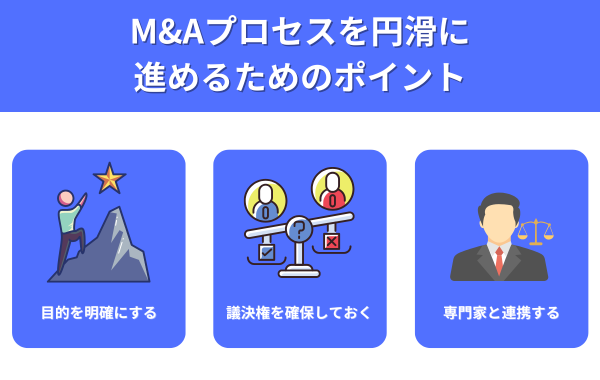

M&Aプロセスを円滑に進めるためのポイント

M&Aをスムーズに進めるためのポイントは以下の通りです。

- 目的を明確にする

- 議決権を確保しておく

- 専門家と連携する

上記は一見すると基本的な内容ですが、実際のM&Aプロセスでは成否を大きく左右する重要な要素です。

目的を誤ると買い手企業とのミスマッチが生じやすく、議決権が不足していれば交渉が進まないリスクがあり、専門家を活用しなければ法務・財務面でのトラブルも発生しかねません。

それでは上記のポイントについて順に解説していきます。

目的を明確にする

M&Aを成功させるためには「目的の明確化」が不可欠です。

目的がはっきりしていない状態でM&Aの交渉や手続きに入ると、買い手とのミスマッチや交渉の停滞、売却後のトラブルを招きやすくなります。

よくあるM&Aの目的

| よくあるM&Aの目的 | 内容 |

|---|---|

| 事業承継問題の解決 | 後継者不在のため、会社や事業を第三者へ譲渡 |

| 事業成長の加速 | 大手資本や販路を活用し、さらに事業を伸ばす |

| 経営危機からの再建 | 負債圧縮や資金調達を目的とした企業売却 |

| 新規分野への資源集中 | 不採算事業を売却し、注力事業へ経営資源を投入 |

目的を最初に決めておくことで、例えば「従業員の雇用を守りながら事業継続をしたい」場合、従業員待遇を重視する買い手企業と交渉しやすくなります。

一方で「経営の再建や資金調達」が目的の場合、買い手の資金力や事業運営ノウハウを重視して候補を絞り込む判断軸が生まれます。

議決権を確保しておく

議決権を確保しておくことで、M&Aに関する重要な意思決定を迅速に行えるため、プロセスが滞りにくくなります。

特に株主の持分比率が分散していた場合や、反対勢力が存在した場合、議決権が不足していると手続きを進められなくなるリスクが高まります。

| 状況 | リスク |

|---|---|

| 議決権が分散している | 株主間で意見が割れ、決議が進まない |

| 強い反対株主が存在する | 手続きが遅れ、買い手の信頼を失う可能性 |

| 株式集約の戦略を行っていない | 最終段階で交渉が頓挫する恐れ |

M&Aを成功させるためには、譲渡企業のオーナーは議決権の過半数から2/3以上を確保しておくことが推奨されるでしょう。

株式譲渡は通常、特別決議は不要ですが、事業譲渡や譲渡制限株式の会社承認など、別途の決議・承認を要する場合があります。

株式が分散している場合は、M&A実施前に可能な限り株式を集約し、名義株の整理や譲渡制限株式の確認を行う必要があります。

また、株主構成の定期的な見直しや、相続で株式を保有する親戚などへの対策も重要です。

専門家と連携する

M&Aは法律、税務、会計、価格交渉など多くの分野が関わるため、一般の方が一人で全て対応するのは困難です。

M&Aアドバイザーや弁護士、会計士は、それぞれの分野で経験と知見を活かし、売り手の立場に立ってサポートしてくれます。

| 専門家の種類 | 主なサポート内容 | 特徴・メリット |

|---|---|---|

| M&A仲介会社/FA | 相手先候補の選定 マッチング 交渉サポート 手続き全般 | 相場感、業界知識に基づく助言や交渉力 |

| 弁護士 | 契約書作成 法務デューデリジェンス トラブル対応 | 法律リスクの回避やトラブル時の解決 |

| 会計士・税理士 | 財務調査・税務調査 企業価値評価 | 適正な価格や税務最適化の提案 |

具体的には、初期段階でM&A仲介会社と連携し、買い手候補の選定や交渉条件の整理から始めます。

その後、法的な契約や財務調査が生じる場面では弁護士や会計士がサポートします。

このように、専門家と連携することで、複雑な手続きに対応でき、リスクを軽減してM&Aを円滑に進められます。

M&Aの流れに関するよくある質問

M&Aの流れに関するよくある質問にお答えします。

- 会社を買収する場合のM&Aの流れはどうなりますか?

- M&Aが失敗に終わる主な原因は何ですか?

- M&Aの流れの中で意向表明とは何ですか?

以下では、M&A初心者の方でも理解しやすいよう、ポイントを簡潔にまとめました。

会社を買収する場合のM&Aの流れはどうなりますか?

M&Aが失敗に終わる主な原因は何ですか?

M&Aが失敗に終わる主な原因は、準備不足や交渉・統合のトラブルです。

M&Aが失敗する主な原因

例えば、売却希望額と買手の提示額に大きな差があり交渉がまとまらなかったり、デューデリジェンスで簿外債務が発覚して撤退されたケースがあります。

また、従業員や主要取引先への配慮を欠くことで会社内部が混乱し、交渉自体が止まる事例も多数報告されています。

M&Aの流れの中で意向表明とは何ですか?

M&Aの流れにおける意向表明(LOI)とは、買い手が売り手に対して「この条件で買収を進めたい」という意思を正式に示すための文書です。

意向表明書とは、譲り渡し側が譲り受け側を選定する入札手続を行う場合等に、譲り受け側が譲り受けの際の希望条件等を表明するために提出する書面をいう。

トップ面談や初期交渉を経て提示されるもので、M&Aを本格的に進めるための重要なステップとなります。

意向表明では、譲渡価格の目安や取引の進め方、スケジュール感などが記載されます。

内容はあくまで「交渉のたたき台」であり、最終的な条件はデューデリジェンスを経て確定していきます。

法的拘束力は強くないものの、売り手と買い手双方が交渉の方向性を確認する上で欠かせない文書です。

まとめ

M&Aの売却プロセスは、目的の明確化から最終契約・クロージングまで、多くのステップを経て進められます。

大切なのは各段階で適切な準備と対応を行い、専門家の力を借りながら確実に進めることです。

特に、情報管理や条件整理を徹底することで、交渉を有利に進められ、成功につながります。

今回紹介した流れを基に、自社の目的や課題を整理し、信頼できる専門家と連携しながら実際のM&A準備に取りかかってみましょう。

書類や条件整理を早めに行うことで、買い手候補との交渉もスムーズになります。

後継者問題・事業承継は日本プロ経営者協会にご相談ください

M&Aや経営統合のプロセスは複雑で、専門的な知識や経験がないとスムーズに進めることは困難です。

特に「後継者不在」や「事業承継」に不安を抱える経営者にとって、信頼できる相談先を確保することが成功の第一歩です。

日本プロ経営者協会は、国内最大級のプロ経営者ネットワークを活用し、中小企業からクリニックなど幅広い分野での承継課題を解決してきた豊富な実績を持っています。

財務・法務・税務に加え、承継後の経営戦略策定まで一貫してサポート可能です。

事業承継やM&Aに不安をお持ちの方は、ぜひ日本プロ経営者協会までご相談ください。