「家族へ株式譲渡するには、どんな方法があるの?」

「贈与・相続・売買で税金はどう変わるの?」

家族への株式譲渡には「相続」「生前贈与」「売買」「遺贈」の4つの方法があり、選ぶ方法によって発生する税金や手続きの流れが大きく異なります。

| 方法 | タイミング | 対価 | 課される税金 | 納税義務者 |

|---|---|---|---|---|

| 相続 | 経営者の死亡後 | 不要 | 相続税 | 相続人 |

| 生前贈与 | 経営者の生前 | 無償 | 贈与税 | 受贈者(譲り受けた側) |

| 売買 | 経営者の生前 | 有償 | 譲渡所得税(所得税・住民税) | 譲渡者(譲り渡した側) |

| 遺贈 | 経営者の死亡後 | 不要 | 相続税 | 受遺者 |

特に中小企業の経営者にとっては、事業承継の成否を左右する重要な意思決定となるため、事前に正しい知識を身につけておくことが欠かせません。

今回は、「家族へ株式を引き継ぐ4つの方法」や「課される税金の種類」「税負担を抑える方法」「実際の手続きの流れ」について解説していきます。

これから家族への株式譲渡を検討している方は、ぜひ参考にしてください。

日本プロ経営者協会のコラムでは、経営人材・事業承継・企業改革に関する情報を扱うメディアとして、企業・経営者が適切な意思決定を行えるよう、以下の方針に基づきコンテンツを制作しています。

- 公的機関・業界団体・調査機関のデータを参照

- 事業承継・M&A・経営人材に関する制度・実務を踏まえた解説

- 実際の経営事例・ケーススタディに基づく情報提供

当サイトの記事は、以下の公的機関・調査データを参考にしています。

| 経済産業省 | ミラサポplus |

|---|---|

| 中小企業庁 | 事業承継 |

| 帝国データバンク | 倒産レポート |

| 日本政策金融公庫 | 事業承継マッチング支援 |

単なる情報提供にとどまらず、経営判断に必要な一次情報・実務知見をもとにコンテンツを設計しています。

当記事を掲載している一般社団法人日本プロ経営者協会は、プロ経営者の育成・マッチングを通じて、企業の成長支援や後継者探しを含む事業承継課題の解決に取り組んでいます。

家族への株式譲渡とは

家族への株式譲渡とは、保有している株式を家族や親族に引き渡し、所有権を移転させる行為を指します。

特に中小企業の経営者にとっては、後継者となる子どもなどに自社株を引き継ぐ「事業承継」の手段として位置づけられています。

家族への株式譲渡には、大きく分けて「相続」「贈与」「売買」という3つの方法があり、それぞれ手続きや税金の扱いが異なるため、自社や家族の状況に合った方法を選ぶことが大切です。

たとえば、経営者が存命のうちに無償で渡したい場合は生前贈与、有償で引き継がせたい場合は売買、亡くなった後に渡す場合は相続が選択肢となります。

家族間で経営権を含めて引き継ぐ場合は、株式の評価額や後継者の資金力、相続人の構成などを踏まえ、最適な方法を検討する必要があります。

家族間で株式を譲渡する主な目的

家族間で株式を譲渡する主な目的は、円滑な事業承継と相続対策の2つです。

- 後継者へ経営権と株式を集中させ、経営の安定を図る

- 暦年贈与などを活用して相続財産を減らし、相続税対策を行う

- 遺言書や生前贈与により、相続時の親族間トラブルを未然に防ぐ

- 認知症などに備え、財産管理を信頼できる家族に託す

中小企業のオーナー経営者にとって、自社株は会社の経営権そのものを意味するため、後継者となる親族に円滑に引き継ぐことが、企業の存続と安定経営につながります。

このように、家族への株式譲渡は単なる名義変更ではなく、将来を見据えた財産承継のための重要な意思決定だといえます。

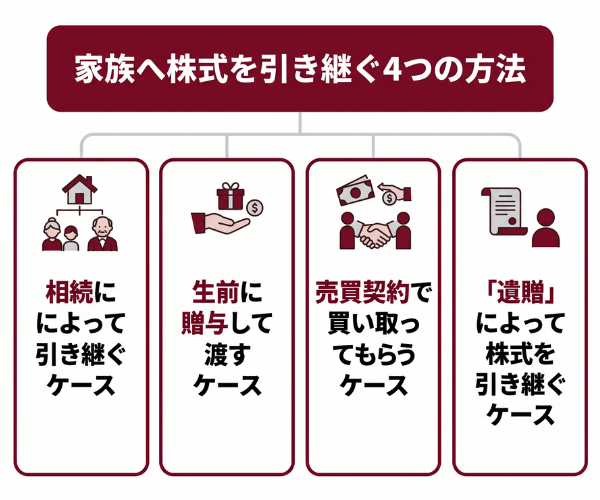

家族へ株式を引き継ぐ4つの方法

家族へ株式を引き継ぐ方法は、「相続」「生前贈与」「売買」「遺贈」の4つに分けられます。

| 方法 | タイミング | 税金 |

|---|---|---|

| 相続 | 経営者の死亡後 | 相続税 |

| 生前贈与 | 経営者の生前 | 贈与税 |

| 売買 | 経営者の生前 | 譲渡所得税 |

| 遺贈 | 経営者の死亡後 | 相続税 |

上記の方法は資金負担や承継のタイミングが異なり、後継者の状況や経営者の意向に応じて選ぶことが大切です。

相続によって引き継ぐケース

相続によって株式を引き継ぐケースは、経営者が亡くなった後に法定相続人へ株式が移転する方法です。

相続によって引き継ぐメリットは、譲り受ける側に対価を準備する資金が不要である点と、相続税の基礎控除を活用できることです。

たとえば、相続税の基礎控除額は「3,000万円+600万円×法定相続人の数」で計算されるため、法定相続人が3人いれば4,800万円までは相続税が発生しません。

一方、相続はいつ発生するか予測できないため、生前に遺言書や後継者の準備ができていないと、複数の法定相続人で株式が分散し、経営権の承継が困難になるリスクがあります。

生前に贈与して渡すケース

生前に贈与して渡すケースは、家族間の株式譲渡で多く採用されている方法です。

経営者が存命のうちに後継者を選定でき、計画的に株式を移転できることから、事業承継の準備として最適な手段とされています。

- 経営者のタイミングで承継を実行できる

- 後継者は対価の準備が不要

- 年間110万円の基礎控除を活用できる

- 相続時精算課税制度との選択も可能

ただし、株式の評価額が高い場合は贈与税の負担が重くなる可能性があるため、株価対策や事業承継税制との組み合わせを検討することが大切です。

売買契約で買い取ってもらうケース

売買契約で買い取ってもらうケースは、経営者が存命のうちに有償で株式を後継者へ引き渡す方法です。

後継者が対価を支払うことで株式を取得するため、他の相続人との間で遺留分などの問題が発生しにくく、経営権を確実に引き渡せるメリットがあります。

実際の流れとしては、株主総会または取締役会で譲渡承認を受けたうえで、株式譲渡契約書を締結し、譲渡代金の決済と株主名簿の書き換えを行います。

- 後継者の経営を引き継ぐ意識を明確にできる

- 経営者は売却代金を老後資金として活用可能

- 譲渡側に譲渡所得税(合計20.315%)が課税される

- 後継者には買取資金の準備が必要

なお、家族間の売買では時価より著しく低い価格で取引すると贈与とみなされるリスクがあるため、適正価格の設定が重要です。

資金力のある後継者へ確実に経営権を渡したい場合、売買は有効な選択肢となります。

「遺贈」によって株式を引き継ぐケース

遺贈によって株式を引き継ぐケースとは、遺言書で受遺者を指定し、被相続人の死亡後に株式などの財産を承継させる方法です。

相続と似ていますが、遺贈は遺言書によって被相続人が誰にどの財産を譲るかを細かく指定できるため、法定相続人以外の親族や孫など、特定の人物へ確実に株式を渡したい場合に有効です。

たとえば、長男が経営に関わっておらず、孫を後継者にしたい場合、遺贈を活用することで経営者の意思を反映した承継が可能になります。

なお、遺贈の場合も事業承継税制を適用すれば、相続税の納税猶予を受けられる可能性があります。

ただし、遺留分を侵害する内容の遺言は他の相続人との争いを招くおそれがあるため、専門家と相談しながら遺言書を作成することが重要です。

家族間の株式移転で課される税金

家族間で株式を移転する際は、選んだ方法によって課される税金の種類が異なります。

| 譲渡方法 | 課税される税金 | 納税義務者 |

|---|---|---|

| 生前贈与 | 贈与税 | 受贈者(譲り受けた側) |

| 相続・遺贈 | 相続税 | 相続人・受遺者 |

| 売買 | 譲渡所得税(所得税・住民税) | 譲渡者(譲り渡した側) |

それぞれの税金には基礎控除や税率の違いがあり、株式の評価額や金額によって税負担は大きく変わります。

贈与で渡したときに発生する「贈与税」

贈与で株式を渡したときに発生するのが贈与税であり、譲り受けた家族(受贈者)に納税義務が課されます。

贈与税は累進課税方式が採用されており、贈与財産の評価額が高くなるほど税率も段階的に上昇する仕組みです。

計算式は「(贈与財産の合計額-基礎控除110万円)×税率-控除額」となり、年間110万円までの基礎控除は誰でも利用できます。

- 1月1日から12月31日までの1年間の贈与額を合算して計算する

- 基礎控除110万円を超える贈与には申告と納税が必要

- 申告期限は贈与を受けた翌年の2月1日から3月15日まで

- 「一般贈与財産」と「特例贈与財産」で税率が異なる

なお、相続時精算課税制度を選択した場合は、累計2,500万円までの特別控除が適用されますが、贈与者の死亡時に相続財産へ加算される点に注意が必要です。

「一般贈与財産」と「特例贈与財産」の違い

贈与税の税率には「一般贈与財産」と「特例贈与財産」の2種類があり、適用される税率に違いがあります。

特例贈与財産は親や祖父母などの直系尊属から18歳以上の子や孫へ贈与する財産を指し、世代間の資産移転を促進する目的で一般税率より低く設定されています。

| 基礎控除後の課税価格 | 一般税率/控除額 | 特例税率/控除額 |

|---|---|---|

| 200万円以下 | 10%/- | 10%/- |

| 400万円以下 | 20%/25万円 | 15%/10万円 |

| 600万円以下 | 30%/65万円 | 20%/30万円 |

| 1,000万円以下 | 40%/125万円 | 30%/90万円 |

| 1,500万円以下 | 45%/175万円 | 40%/190万円 |

| 3,000万円以下 | 50%/250万円 | 45%/265万円 |

| 4,500万円以下 | 55%/400万円 | 50%/415万円 |

| 4,500万円超 | 55%/400万円 | 55%/640万円 |

たとえば、父から18歳以上の子へ500万円の株式を贈与した場合、特例税率が適用され、贈与税額は「(500万円-110万円)×15%-10万円=48.5万円」となります。

兄弟間や夫婦間の贈与は一般税率が適用されるため、同じ500万円でも税額は約53万円となり、特例贈与財産の方が税負担は軽くなります。

参考:No.4408 贈与税の計算と税率(暦年課税)|国税庁

相続で受け継いだときに発生する「相続税」

相続で株式を受け継いだときに発生するのが相続税であり、被相続人の死亡を起点として、財産を取得した相続人に課税されます。

相続税には基礎控除額が設けられており、相続財産の総額が基礎控除以下であれば納税は不要です。

基礎控除額の計算式は「3,000万円+600万円×法定相続人の数」となります。

法定相続人が配偶者と子2人の合計3人の場合、基礎控除は「3,000万円+600万円×3人=4,800万円」となり、相続財産の合計がこの金額以下であれば相続税は発生しません。

- 申告期限は相続開始を知った日の翌日から10ヶ月以内

- 累進課税で財産が多いほど税率が高くなる(最高55%)

- 非上場株式は相続税評価額を基礎に算定する

- 2024年以降は相続開始前7年以内の贈与が課税対象に加算される

株式は現金と違い、そのままでは納税資金にできないため、相続税の納付資金を別途準備しておく必要があります。

売買で譲り渡したときに発生する「譲渡所得税」

売買で家族へ株式を譲り渡したときに発生するのが譲渡所得税で、譲渡側(売り手)に課税されます。

株式の譲渡所得は申告分離課税の対象となり、税率は所得税15%、住民税5%、復興特別所得税0.315%を合わせて合計20.315%が一律で適用されます。

譲渡所得の計算式は「譲渡価格-(取得費+譲渡費用)=譲渡所得」となり、この金額に20.315%を乗じて税額を算出します。

- 上場株式・非上場株式ともに一律20.315%の税率が適用される

- 確定申告は譲渡した翌年の2月16日から3月15日までに行う

- 復興特別所得税は2037年まで継続して課税される

- 取得費が不明な場合は譲渡価格の5%を概算取得費として計上できる

たとえば、取得費1,000万円の株式を3,000万円で売却した場合、譲渡所得は2,000万円となり、税額は「2,000万円×20.315%=406.3万円」が発生します。

家族間の売買では、時価より低い価格で譲渡すると、差額が贈与とみなされる「みなし贈与」のリスクがあるため、適正な価額設定が不可欠です。

参考:No.1463 株式等を譲渡したときの課税(申告分離課税)|国税庁

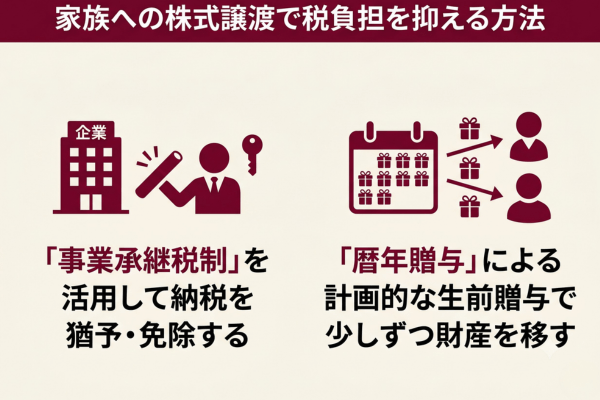

家族への株式譲渡で税負担を抑える方法

家族への株式譲渡における税負担を抑えるには、活用できる制度を知り、計画的に対応することが重要です。

株式の評価額が高い中小企業では、何の対策もせずに承継すると多額の贈与税や相続税が発生し、後継者の経営を圧迫する可能性があるからです。

主な節税方法としては、「事業承継税制」と「暦年贈与」の2つが代表的で、どちらも要件を満たせば節税効果が期待できます。

「事業承継税制」を活用して納税を猶予・免除する

事業承継税制を活用すれば、非上場株式にかかる贈与税・相続税の納税を猶予し、最終的には免除を受けることが可能です。

事業承継税制は、中小企業の後継者が先代経営者から株式を取得する際の税負担を軽減し、円滑な事業承継を支援する目的で設けられた制度です。

特に2018年度税制改正で創設された「特例措置」では、対象株式数の上限が撤廃され、納税猶予割合も100%に拡大されました。

- 贈与税・相続税ともに100%の納税猶予が可能

- 親族外を含む複数株主から最大3人の後継者への承継が対象

- 雇用要件が大幅に緩和されている

- 特例承継計画を都道府県知事へ提出する必要がある

ただし、特例措置の適用期限は2027年12月31日までであり、特例承継計画の提出期限も近づいているため、利用を検討している場合は早めの準備が必要です。

「暦年贈与」による計画的な生前贈与で少しずつ財産を移す

暦年贈与による計画的な生前贈与は、年間110万円の基礎控除を活用して、毎年少しずつ財産を家族に移転する節税方法です。

1年間の贈与額が110万円以下であれば贈与税はかからず申告も不要なため、長期的に継続することで相続財産を減らし、将来の相続税負担を軽減できます。

たとえば、毎年110万円の株式を10年間にわたって子へ贈与すれば、合計1,100万円の財産を非課税で移転できます。

- 毎年贈与契約書を作成し、贈与の事実を証拠として残す

- 同じ時期に同額を贈与し続けると「定期贈与」とみなされる可能性がある

- 2024年以降は相続開始前7年以内の贈与が相続税の課税対象に加算される

- 相続開始前4〜7年の贈与は合計100万円まで控除可能

なお、生前贈与加算の期間延長により、できるだけ早く贈与を開始することが節税効果を高めるポイントとなります。

家族間の株式譲渡で必要となる書類一覧

家族間で株式譲渡を行う際は、複数の書類を準備する必要があります。

会社法に基づく手続きを正しく踏まないと、株式譲渡の効力が認められず、後々のトラブルにつながる可能性があるからです。

譲渡の方法によって必要な書類は異なりますが、一般的に求められる主な書類は以下のとおりです。

| 書類名 | 用途 | 該当ケース |

|---|---|---|

| 株式譲渡契約書 | 譲渡条件の合意を証明 | 売買・贈与 |

| 贈与契約書 | 贈与の意思を明確化 | 生前贈与 |

| 株式譲渡承認請求書 | 譲渡制限株式の承認申請 | 譲渡制限がある場合 |

| 取締役会・株主総会議事録 | 譲渡承認の決議内容を記録 | 譲渡制限がある場合 |

| 株式譲渡承認通知書 | 承認結果の通知 | 譲渡制限がある場合 |

| 株主名簿書換請求書 | 名義変更の依頼 | すべての方法で必要 |

| 株主名簿記載事項証明書 | 株主であることの証明 | すべての方法で必要 |

| 遺産分割協議書 | 相続人間の合意を記録 | 相続(遺言なしの場合) |

| 遺言書 | 被相続人の意思を反映 | 相続・遺贈 |

| 戸籍謄本・除籍謄本 | 相続関係の証明 | 相続 |

これらの書類は会社の規模や上場・非上場の区分によっても変動するため、事前に専門家へ確認のうえ準備を進めることが重要です。

家族間で株式譲渡を実行する手続きの流れ

家族間で株式譲渡を実行する手続きは、選択する方法によって異なります。

ここからは「生前贈与」「売買」「相続」の3つの方法について、それぞれの基本的な手続きの流れを解説します。

譲渡制限株式の場合は取締役会または株主総会での承認が必要になるため、事前に定款を確認し、譲渡制限の有無を把握しておきましょう。

「生前贈与」で株式を渡す際の手続きの流れ

生前贈与で株式を渡す際の手続きは、贈与契約の締結から名義変更、贈与税の申告までが基本的な流れです。

無償で株式を移転するとはいえ、贈与契約書の作成と会社内部での手続きを適切に進めることで、後のトラブルや税務調査のリスクを回避できます。

- 贈与者と受贈者で贈与の意思を確認し、贈与契約書を作成する

- 譲渡制限株式の場合、株式譲渡承認請求書を会社に提出する

- 取締役会または株主総会で譲渡承認の決議を行う

- 会社から譲渡承認通知書を受け取る

- 株主名簿書換請求書を提出し、株主名簿を書き換える

- 受贈者が翌年2月1日から3月15日までに贈与税の申告を行う

なお、贈与契約は口頭でも成立しますが、将来の相続税計算でも使用される可能性があるため、必ず書面で残しておくことが推奨されます。

「売買」で株式を譲渡する際の手続きの流れ

売買で家族間に株式を譲渡する際の手続きは、価格設定から契約締結、決済、名義変更までを段階的に進めます。

- 株式の時価を算定し、適正な譲渡価格を決定する

- 譲渡制限株式の場合、株式譲渡承認請求書を提出する

- 取締役会または株主総会で譲渡承認を決議する

- 株式譲渡契約書を締結し、譲渡条件を明確化する

- 譲渡代金の決済を行う

- 株主名簿の書換請求と名義変更を実施する

- 譲渡者は翌年に譲渡所得の確定申告を行う

価格設定の際は、非上場株式であれば類似業種比準方式や純資産価額方式を用いて評価し、上場株式であれば過去3ヶ月の平均株価などを参考にします。

時価と乖離した低額譲渡は「みなし贈与」と判断されるリスクがあるため、価格の合理性を示す資料を残しておくことが重要です。

「相続」で株式を引き継ぐ際の手続きの流れ

相続で株式を引き継ぐ際の手続きは、相続発生から遺産分割、名義変更、相続税申告までが一連の流れとなります。

相続は被相続人の死亡を起点として開始されるため、限られた期限内に必要な手続きを完了させる必要があります。

- 被相続人の死亡により相続が開始される

- 遺言書の有無を確認する

- 遺言書がなければ法定相続人で遺産分割協議を行い、遺産分割協議書を作成する

- 上場株式の場合は相続人名義の証券口座を開設する

- 証券会社や発行会社に対し、必要書類を提出して名義変更を依頼する

- 相続開始から10ヶ月以内に相続税の申告と納税を行う

非上場株式の場合は会社の業績や類似業種の株価などを踏まえて評価額を算定する必要があり、評価方法によって税額が大きく変わります。

また、相続税の申告には戸籍謄本や除籍謄本、株式の評価明細書など多くの書類が必要となるため、税理士などの専門家のサポートを受けながら進めるのが望ましいです。

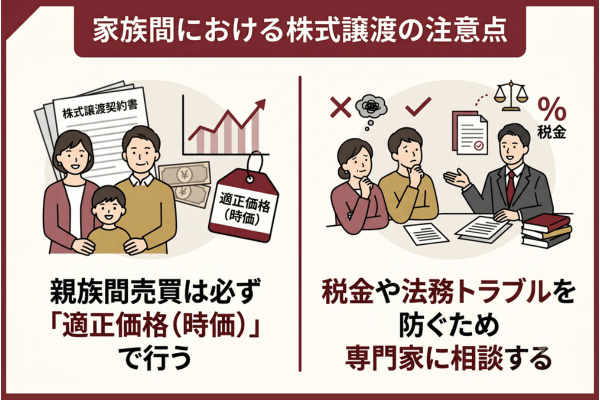

家族間における株式譲渡の注意点

家族間の株式譲渡で押さえておきたい注意点は、「適正価格での取引」と「専門家への相談」の2つです。

家族同士だからこそ手続きを簡略化しがちですが、税務や法務のリスクは家族間でも発生します。

事前にポイントを理解しておくことで、想定外の追徴課税や親族間のトラブルを防ぐことができます。

親族間売買は必ず「適正価格(時価)」で行う

親族間で株式の売買を行う場合は、必ず適正価格(時価)で取引することが鉄則です。

時価より著しく低い価格で譲渡すると、時価と対価との差額が「無償で与えた経済的利益」とみなされ、買主側に贈与税が課税される「みなし贈与」のリスクが発生するからです。

たとえば、時価1,000万円の株式を100万円で家族に売却した場合、差額の900万円が贈与とみなされ、買主に贈与税が課される可能性があります。

- 上場株式は譲渡日の終値や過去3ヶ月の平均価格を参考にする

- 非上場株式は類似業種比準方式や純資産価額方式で評価する

- 算定の根拠資料(評価手法、計算過程など)を必ず残す

- 必要に応じて税理士による株価算定書を取得する

家族間だからといって価格を下げてしまうと、税務調査で否認されるリスクが高まるため、合理的な根拠に基づいた価額設定を心がけましょう。

税金や法務トラブルを防ぐため専門家に相談する

家族への株式譲渡を進める際は、税金や法務上のトラブルを防ぐため、必ず専門家へ相談することをおすすめします。

株式譲渡は会社法・税法・民法など複数の法律が絡む複雑な手続きであり、自己判断で進めると意図しない課税や手続きの無効化が起きる可能性があるからです。

| 専門家 | 相談内容 |

|---|---|

| 税理士・税理士法人 | 株価評価 贈与税・相続税の試算 節税対策 事業承継税制の活用 |

| 弁護士 | 株式譲渡契約書の作成 遺言書の作成 遺留分対策 |

| 司法書士 | 株主名簿の書換 各種登記手続き |

| M&Aアドバイザー | 事業承継全般のサポート 後継者選定の支援 |

特に事業承継税制の適用には、特例承継計画の作成や認定経営革新等支援機関との連携が必要となるため、経験豊富な事務所を選ぶことが重要です。

無料相談を受けつけていることも多いため、まずは複数の事務所に問い合わせて、自社の状況に合った相談先を見つけましょう。

家族への株式譲渡に関するよくある質問

家族への株式譲渡を検討する際に、多くの方が抱える疑問について紹介します。

親が元気なうちに株式を名義変更しておくことは可能ですか?

親が元気なうちに株式の名義変更を行うことは可能で、生前贈与または売買のいずれかの方法で実施できます。

生前のうちに名義変更を済ませておけば、相続発生時の混乱を防ぎ、後継者へ確実に株式を引き継げるメリットがあります。

贈与契約書または株式譲渡契約書を作成し、譲渡制限株式の場合は会社の承認を経て、株主名簿を書き換えることで名義変更が完了します。

家族に株式を無償(タダ)で譲渡することはできますか?

家族に株式を無償で譲渡することは可能で、「生前贈与」または「遺贈」という形式で行われます。

無償譲渡は法律上認められており、家族間の株式移転で最も一般的に活用されている方法です。

ただし、無償であっても税金は発生し、譲り受けた家族(受贈者)に贈与税が課税される点に注意が必要です。

家族間の株式売買で「適正価格」はどう決めればよいですか?

家族間の株式売買における適正価格は、上場株式と非上場株式で算定方法が異なります。

| 株式の種類 | 評価方法 |

|---|---|

| 上場株式 | 譲渡日の終値 譲渡日の属する月の平均 前月の平均 前々月の平均 のうち最も低い価格を採用 |

| 非上場株式(大会社) | 類似業種比準方式が中心 |

| 非上場株式(小会社) | 純資産価額方式が中心 |

| 非上場株式(中会社) | 類似業種比準方式と純資産価額方式の併用 |

特に非上場株式は市場価格が存在しないため、相続税法に基づく評価を行う必要があり、専門家の協力が欠かせません。

NISAを活用して家族に株を譲渡できますか?

NISA口座で保有している株式を、NISA口座のまま家族へ譲渡することはできません。

NISA制度は名義人本人専用の非課税制度であり、口座間での移管や名義変更が認められていないためです。

家族へ譲渡したい場合は、いったん名義人の課税口座(特定口座または一般口座)へ振り替えたうえで、受贈者の課税口座へ移管する手続きが必要となります。

後継者問題・事業承継は日本プロ経営者協会にご相談ください

家族への株式譲渡や事業承継で不安を感じておられませんか?

日本プロ経営者協会は、国内最大級のプロ経営者ネットワークを活用して、中小企業の事業承継課題の解決に豊富な実績を持つ組織です。

経験豊富なプロ経営者が、家族間の株式譲渡から経営統合まで、幅広いソリューションを提供いたします。

親族内承継から第三者承継まで、あらゆる承継パターンに対応し、株式の評価や事業承継税制の活用、贈与・相続にともなう税務対応、承継後の経営方針策定まで一貫してサポートいたします。

事業承継や後継者問題でお悩みの方は、ぜひ一度日本プロ経営者協会までご相談ください。

| 日本プロ経営者協会の概要 | |

|---|---|

| 名称 | 一般社団法人日本プロ経営者協会 |

| 設立日 | 2019年7月 |

| 活動内容 | プロ経営者によるセミナーの開催 企業への経営者の紹介 経営者に関する調査・研究 書籍の出版 |

| 代表理事 | 堀江 大介 |

| 所在地 | 東京都千代田区丸の内1-6-2 新丸の内センタービルディング21階 |

| URL | https://www.proceo.jp/ |

まとめ

家族への株式譲渡を行う際は、「相続」「生前贈与」「売買」「遺贈」の4つの方法から自分の状況に合った手段を選び、それぞれにかかる税金や手続きの流れを正しく理解することが大切です。

今回紹介したポイントを押さえ、適正価格での取引や事業承継税制・暦年贈与といった節税制度を活用することで、税負担を抑えながらスムーズな承継を実現しましょう。