「事業撤退の判断基準はどう決めればいいの?」

「事業撤退すべきか、それとも継続すべきか分からない…」

事業撤退とは、採算が取れない事業や市場での優位性を失った事業を停止する経営判断のことで、判断が遅れると損失が膨らみ、会社全体の経営を揺るがしかねません。

だからこそ、KPIや限界利益、市場の成長性といった明確な基準をもとに、冷静に見極めることが大切です。

今回は、「事業撤退に至る主な理由」や「大手企業6社の撤退基準」「撤退を決断するための5つの判断基準」、さらに撤退方法や費用、リスクまでを分かりやすく解説していきます。

事業の継続か撤退かで迷っている方は、ぜひ参考にしてください。

日本プロ経営者協会のコラムでは、経営人材・事業承継・企業改革に関する情報を扱うメディアとして、企業・経営者が適切な意思決定を行えるよう、以下の方針に基づきコンテンツを制作しています。

- 公的機関・業界団体・調査機関のデータを参照

- 事業承継・M&A・経営人材に関する制度・実務を踏まえた解説

- 実際の経営事例・ケーススタディに基づく情報提供

当サイトの記事は、以下の公的機関・調査データを参考にしています。

| 経済産業省 | ミラサポplus |

|---|---|

| 中小企業庁 | 事業承継 |

| 帝国データバンク | 倒産レポート |

| 日本政策金融公庫 | 事業承継マッチング支援 |

単なる情報提供にとどまらず、経営判断に必要な一次情報・実務知見をもとにコンテンツを設計しています。

当記事を掲載している一般社団法人日本プロ経営者協会は、プロ経営者の育成・マッチングを通じて、企業の成長支援や後継者探しを含む事業承継課題の解決に取り組んでいます。

事業撤退とは

事業撤退とは、採算が取れない事業や、市場での優位性を失った事業を停止する経営判断のことです。

赤字の事業をそのまま続けてしまうと、その損失が会社全体の経営に影響を及ぼし、最悪の場合は会社存続の危機を招くおそれがあります。

そのため、損失が広がる前に手を引くことが、社員と会社を守る現実的な対応になります。

たとえば、複数の事業を展開する企業が、不採算を理由に特定の事業や地域から手を引くケースが代表的です。

M&Aによる事業拡大と同じように、不採算部門を停止して損失を食い止める行為も、立派な経営戦略のひとつとされています。

積極的撤退と消極的撤退の違い

撤退には、前向きな「積極的撤退(戦略的撤退)」と、やむを得ず行う「消極的撤退」の2種類があります。

同じ撤退でも、成長のために資源を再配置する目的なのか、業績不振による撤収なのかで、その意味合いは大きく変わるためです。

| 種類 | 目的・特徴 | 具体的なケース |

|---|---|---|

| 積極的撤退 | 成長分野へ経営資源を集中させる前向きな選択 | 黒字でも将来性を見据えて撤退し、AIやDX領域へ移行する |

| 消極的撤退 | 赤字や競争激化でやむを得ず行う撤収 | 販売不振や資金繰りの悪化で事業を停止する |

日本政策金融公庫総合研究所の調査では、一定の成果を上げていたにもかかわらず戦略的に撤退した中小企業が、約4割存在したと報告されています。

自社の撤退がどちらに当たるかを見極めることで、次の一手を冷静に検討しやすくなります。

参考:中小企業による海外撤退の実態−戦略的撤退と撤退経験の活用−

事業撤退に至る主な理由

事業撤退に踏み切る背景には、いくつかの共通した要因があります。

主な理由は、収益性の限界、市場環境の変化、人材やリソースの不足の3つに大きく分けられます。

どれだけ想いのこもった事業でも、利益が出ず、回復の見込みも立たなければ、会社の体力を削り続けてしまうからです。

- 投じたコストに見合う利益が出ず、費用対効果が見込めない

- 市場そのものが縮小し、今後の成長が期待できない

- 競合の激化により、十分なシェアを確保できない

- 事業を主導する人材やノウハウが不足している

- 海外事業では、現地の販売不振や法制度・商習慣の壁にぶつかる

海外撤退の理由として「環境の変化等による販売不振」「海外展開を主導する人材の力不足」「現地の法制度・商習慣の問題」が上位に挙がっています。

近年はAIや生成AI、DXの普及により、技術や顧客ニーズが急速に変化し、既存事業の陳腐化を理由とした撤退や事業転換も増えてきました。

中小企業白書などでも、環境変化に応じた事業の見直しや転換の重要性が繰り返し指摘されています。

ご相談ください

2,000名以上のプロ経営者候補から最適な

後継者を選べる

オーナー様主導で後継者を見極められる

仕組み

後継者を見つけた後に資本の承継が

可能

国内最多100件以上の事業承継実績あり

大手企業6社に学ぶ事業撤退の基準

誰もが知る大手企業であっても、事業撤退の判断を迫られる場面は必ず訪れます。

ここでは、6社が実際にどのような基準で撤退を決めているのかを、事例とともに具体的に見ていきましょう。

サイバーエージェントの事業撤退の基準

サイバーエージェントは、明確な数字をもとに撤退を判断する企業として知られています。

あいまいな感覚ではなく、事前に決めたルールで判断することで、ずるずると損失を広げない狙いがあるためです。

同社は営業利益によって事業を3つのランクに分け、2四半期連続で減収減益となった場合に、事業責任者の交代や撤退を行うことを明らかにしています。

また藤田晋社長は、リリースから4ヶ月の時点で、コミュニティ系なら月間300万PV、ゲーム系なら月間1,000万円という基準に届かなければ撤退する、という考え方を示してきました。

撤退ラインを先に決めておくことで、関係者も納得しやすくなります。

リクルートの事業撤退の基準

リクルートは、4つの問いを順番に確認していくことで撤退を判断します。

事業の入り口から出口まで、見るべき論点を段階的に整理することで、感情に流されない経営判断ができるためです。

東洋経済の取材に対し、同社の新規事業開発の担当者は、撤退判断が想像以上にシビアであると語っています。

具体的には、次の4項目を順に検証していきます。

- 本当にニーズがあるか

- 本当に収益性が見込めるか

- 本当にサービスを使ってもらえるか

- 本当に広く提供できるか

この順番で確認することで、どの段階に問題があるのかが明確になり、撤退か継続かの判断が下しやすくなります。

参考:リクルート「撤退する事業」「成長する事業」の差 撤退を「価値あるもの」にする基準やタイミング | リクルート | 東洋経済オンライン

ソフトバンクの事業撤退の基準

ソフトバンクは、大胆に見えて、実は非常に慎重に勝率を見極める企業です。

勢いだけで投資しているように見えても、その裏では徹底した数字の裏付けを取っているためです。

創業者の孫正義氏は、自著の中で、勝てる見込みが7割以上に高まるまで理詰めで検討を続け、3割を超えるリスクは取らないという趣旨の考え方を示しています。

つまり、成功確率を冷静に計算したうえで、勝ち目が十分でない事業からは引く、という判断軸を持っているわけです。

リスクを数値でとらえる姿勢は、中小企業の経営者にとっても参考になる視点だといえるでしょう。

メルカリの事業撤退の基準

メルカリは、立ち上げ初期の数字を基準に撤退や継続を判断します。

事業の初動を客観的なデータで見ることで、勢いや期待だけで判断する事態を避けられるためです。

週刊ダイヤモンドの取材によれば、同社はサービス開始からの初期の損益計算書をもとに、たとえば3ヶ月でどれだけ広告費を使い、どの程度成長したかという数値を判断材料にしているとされています。

さらに、新規事業をプロジェクト制にして状況を可視化し、緊張感を持って進める工夫もしているようです。

数字で進捗を共有する仕組みが、適切なタイミングでの意思決定を支えているといえます。

参考:メルカリの新規事業は「メルカリ級」でなければ撤退するルールでやっている | 週刊ダイヤモンド特集セレクション | ダイヤモンド・オンライン

DeNAの事業撤退の基準

DeNAは、ユーザーの反応を示すKPIをこまめに確認しながら判断します。

売上だけでなく、利用者の満足度や熱量といった先行指標を見ることで、将来性をいち早く見極められるためです。

同社は、ある時点までの満足度の伸びや、ユーザーの熱量といったKPIが、当初の計画に対して順調かどうかを確認しています。

そして、事業を続けるかどうかの判断を、おおむね3ヶ月に1回のペースで定期的に実施しているとされています。

短いサイクルで見直すことで、傷が浅いうちに撤退の決断を下せるわけです。

ファーストリテイリングの事業撤退の基準

ユニクロを展開するファーストリテイリングは、「差別化できるかどうか」を撤退の基準にしています。

似たような事業を抱えていても、独自の強みを打ち出せなければ生き残れないと考えているためです。

同社は1997年にスポーツウェアとシューズの店「スポクロ」を出店しましたが、ユニクロとの違いを打ち出せず撤退しました。

一方で、柳井正会長兼社長は「一勝九敗」という言葉で、多くの失敗を糧にしてきたことを公言しています。

失敗を次の事業へ活かす姿勢こそが、同社の成長を支える土台になっているといえるでしょう。

今すぐ撤退すべき6つの判断基準

事業が好転する見込みがまったくない場合、撤退の意思決定は意外とシンプルになります。

以下の6つのチェックポイントのうち、4つ以上当てはまる事業があれば、今すぐ撤退を検討すべきサインです。

- 現時点で巨額の赤字を垂れ流している

- 今後も収益化の見込みがない

- 自社の他事業とのシナジーもない

- ビジネスモデルやマネタイズの変更もできない

- 競合も利益を出せていない、または利益が縮小傾向にある

- 事業に関わる従業員の士気が低い

これらが重なっている事業は、続けるほど損失と社内の疲弊が積み上がってしまいます。

当てはまる項目が多いほど、決断を先送りにするリスクは高まると理解しておきましょう。

撤退を踏みとどまるべき6つのケース

一方で、赤字でも持ち直す可能性がある場合は、撤退の判断が一気に難しくなります。

次のようなケースに当てはまる場合は、すぐに撤退せず、立て直しを検討する価値があります。

- 現在は赤字だが、売上や利益に改善の兆しがある

- コストを絞れば、継続的に利益が出る見立てがある

- 自社の他事業とのシナジーが生まれている

- ビジネスモデルを変えれば成長の可能性がある

- 同業の競合は利益を出し、かつ拡大傾向にある

- 事業に関わる従業員の士気が高い

ただし、判断を先送りにし続けると、赤字や負債が膨らんで大きな痛手になりかねません。

だからこそ、立ち上げの段階で、あらかじめ撤退基準を決めておくことが重要になります。

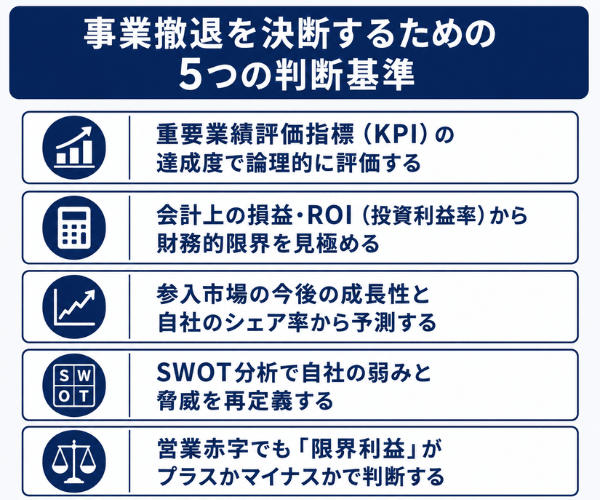

事業撤退を決断するための5つの判断基準

では、撤退基準は具体的にどう決めればよいのでしょうか。

ここでは、合理的に判断するための5つの視点を、順番に解説していきます。

重要業績評価指標(KPI)の達成度で論理的に評価する

KPIを使えば、目標の達成度を数字で客観的に評価できます。

感覚ではなく、目に見える指標で判断するため、誰が見ても納得しやすい意思決定につながるからです。

前述のサイバーエージェントのように、営業利益のランクや減収減益の継続といった指標を基準にする方法も、同じ考え方にもとづいています。

特に競合の多い業界では、対等以上に渡り合えるかを見極める物差しとして役立ちます。

会計上の損益・ROI(投資利益率)から財務的限界を見極める

会計上の損益やROIで判断する場合は、利益を出すことが最低条件になります。

KPIだけで見ると、赤字でも顧客数が増えていれば継続と判断されることがあり、財務的な限界を見落とすおそれがあるためです。

そこで「5年以内に黒字化しなければ撤退」「投資額が一定ラインを超えたら撤退」といった基準を設けておくと、損失が膨らむ前に手を打てます。

ただし、初期投資や他事業と共通するコストをどこまで含めるかを最初に決めておかないと、正確な評価ができなくなる点には注意が必要です。

撤退によって投じた資金がどこまで回収できるかも、あわせて確認しておきましょう。

参入市場の今後の成長性と自社のシェア率から予測する

利益も損失も小さい事業は、市場の成長性とシェア率から将来を予測すると判断しやすくなります。

今は目立たない事業でも、市場の伸びとシェアによって、将来の収益源になるかどうかが変わるためです。

たとえば、大きな成長が見込めなくても、高いシェアを持つ事業は、貴重な収入源として維持する価値があります。

逆に、シェアが低くても市場が今後伸びるなら、早すぎる撤退はもったいない判断になりかねません。

市場シェア率と市場成長率は、次の式で求められます。

- 市場シェア率(%)=(自社の売上または販売数 ÷ 市場全体の総売上または総販売数)× 100

- 市場成長率(%)=(今年度の市場の総売上 ÷ 前年度の市場の総売上)× 100

シェアが低く、今後の成長も見込めない事業こそ、積極的に撤退を検討すべき対象になります。

SWOT分析で自社の弱みと脅威を再定義する

SWOT分析を使うと、自社の弱みと外部の脅威が重なっていないかを客観的に確認できます。

内部環境と外部環境の両面から見直すことで、思い込みを排した冷静な判断ができるためです。

具体的には、次の手順で進めていきます。

- ファイブフォース分析やPEST分析で、外部環境(機会と脅威)を整理する

- 4P分析や4C分析で、内部環境(自社の強みと弱み)を整理する

- 自社の弱みと外部の脅威が重なっていないかを確認する

自社の弱みと市場の脅威が重なっている事業は、撤退を視野に入れたほうがよいとされています。

弱みと脅威が重なる領域から退くことも、立派な経営判断のひとつだといえるでしょう。

営業赤字でも「限界利益」がプラスかマイナスかで判断する

営業赤字でも、限界利益(貢献利益)がプラスかマイナスかで、撤退の可否を見極められます。

限界利益とは、商品やサービスを1つ売るごとに会社にもたらす利益であり、その事業が全体にどれだけ貢献しているかを示す数値です。

計算式は「限界利益=売上高−変動費−直接固定費」で表されます。

たとえば売上高1,000万円、変動費300万円、直接固定費200万円なら、限界利益は500万円となります。

この値がプラスなら、売れば売るほど利益が出るため、赤字でも継続を検討する余地があります。

反対に限界利益がマイナスの場合は、売るほど損失が増えるため、撤退すべきと判断できます。

事業撤退のシナリオ

撤退を決めたら、次はどう実行するかを考える段階に入ります。

事業撤退の方法は大きく「事業譲渡」と「会社清算」の2つに分かれ、状況に応じて慎重に選ぶことが大切です。

事業譲渡

事業譲渡とは、事業の一部または全部を他社に譲り渡す方法です。

資産の処分や従業員の処遇決定をせずに済む分、比較的スムーズに撤退できるのが大きなメリットです。

事業の権利や利用していた資産、場合によっては従業員の雇用契約も、買い手に引き継いでもらえます。

一方で、買い手が見つからなければ、撤退まで時間がかかってしまうというリスクもあります。

また、譲渡した経営者は一定期間、近隣エリアで同じ事業を立ち上げられないというルールがあるため、再起を考えている場合は要注意です。

一般的には、取締役会の承認、買い手の選定、基本合意書の締結、買収監査、最終契約、株主総会での承認、という順番で進みます。

会社清算(解散)

会社清算とは、会社を解散し、保有する資産と負債を清算する方法です。

事業譲渡で買い手が見つからなかった場合の、最終手段として位置づけられています。

事業に使っていた不動産や設備をすべて売却して現金化し、その資金で負債を返済します。

資産が残れば株主に分配し、すべての資産と負債を清算して手続きを終えます。

ただし、株主総会での解散決議、清算人の登記、債権者保護手続き、清算確定申告など、多くの工程を踏まなければなりません。

事業規模によっては相応の手間と時間がかかるため、早めに専門家へ相談しながら進めると安心でしょう。

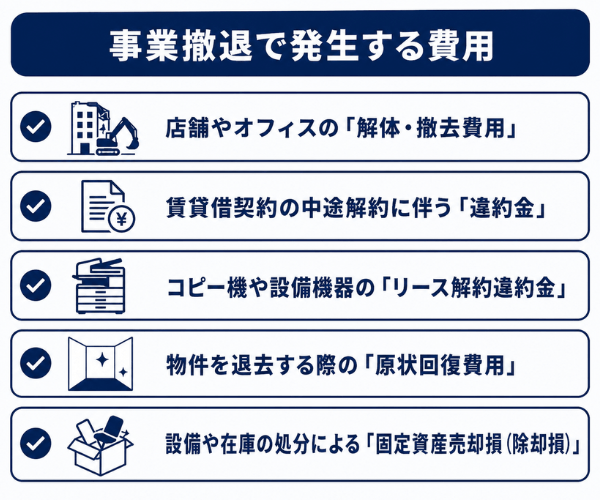

事業撤退で発生する費用

事業を停止するときは、想像以上に費用が発生することがあります。

場合によっては、立ち上げ時の初期投資を上回るコストがかかることもあるため、事前の把握が欠かせません。

ここでは、店舗閉鎖をともなう撤退を例に、代表的な5つのコストを紹介します。

店舗やオフィスの「解体・撤去費用」

撤退で不要になった店舗やオフィスには、解体・撤去費用が発生することがあります。

買い手が見つからない場合、建物や内装を解体して原状に戻す必要が出てくるためです。

解体費用は建物の規模によって変わりますが、一般的には1坪あたり2万〜4.5万円ほどが相場とされています。

仮に50坪の店舗を解体する場合、100〜225万円ほどの費用がかかる計算になります。

撤退の費用は業種によって差が大きいため、早い段階で概算を把握しておくことが大切です。

賃貸借契約の中途解約に伴う「違約金」

貸店舗を借りていた場合、中途解約によって違約金が発生することがあります。

契約期間の途中で解約すると、残りの期間の賃料を違約金として請求される可能性があるためです。

ただし過去の裁判では、違約金は1年分の賃料および共益費相当額を上限とし、それを超える請求は無効とする判決も出ています。

それでも、30坪・坪単価2万円の店舗なら月60万円、1年分で720万円に上ることもあるため、契約終了のタイミングを見極めて撤退するかどうかをよく考えましょう。

コピー機や設備機器の「リース解約違約金」

コピー機や設備機器をリースしている場合、解約時に違約金が発生します。

リース契約は原則として中途解約が認められておらず、途中でやめるには残りの支払いが必要になるためです。

1件あたりの金額は店舗の賃料ほど大きくないものの、多くの設備を導入していると合計額が膨らみがちです。

撤退を検討する際は、契約中のリース機器をすべて洗い出して、解約条件を一つひとつ確認しておきましょう。

物件を退去する際の「原状回復費用」

貸店舗から退去するときは、物件を入居前の状態に戻す原状回復費用がかかります。

賃貸借契約に基づき、借主には借りた物件を元に戻す義務があるためです。

国土交通省のガイドラインでは、原状回復は借主の故意・過失や通常を超える使用による損耗を復旧することと定義されています。

そのため、自然な経年劣化の部分まで借主が負担する必要はありません。

ただし、開業時に大がかりな内装工事を行った場合は、その解体費用を負担することになるため、注意が必要です。

設備や在庫の処分による「固定資産売却損(除却損)」

設備や車両などの固定資産を処分すると、固定資産売却損が発生することがあります。

売却額が帳簿価額を下回ると、その差額が損失として計上されるためです。

計算式は「固定資産売却損=固定資産売却時の簿価−売却収入」で、簿価には売却手数料などの経費も含まれます。

固定資産は長期保有が前提で、頻繁に売られないものとみなされるため、この損失は特別損失として処理します。

在庫や資産の処分でどれだけ損失が出るかを事前に試算しておくと、撤退後の資金計画を立てやすくなります。

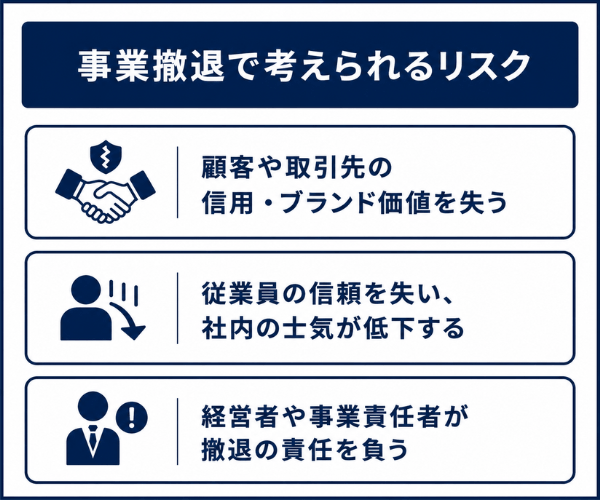

事業撤退で考えられるリスク

事業撤退は経営リスクを減らすための対策ですが、新たなリスクを生むこともあります。

ここでは、撤退によって起こり得る3つのリスクを紹介します。

顧客や取引先の信用・ブランド価値を失う

事業撤退は、顧客や取引先からの信用やブランド価値を低下させるおそれがあります。

不採算事業であっても、立ち上げから撤退までの間に、一定の顧客がついているためです。

撤退によってサービスを使えなくなる顧客は少なからず迷惑を被り、企業への信頼が揺らぐことがあります。

場合によっては、ほかの事業の商品やサービスの不買につながることもあるでしょう。

従業員の信頼を失い、社内の士気が低下する

事業撤退は、従業員の信頼を損ない、社内の士気を下げてしまうことがあります。

自分が関わってきた事業が失敗に終わると、落胆や不安を感じる従業員が出てくるためです。

特に撤退にともなってリストラを行った場合、社内から強い反感を買うおそれがあります。

新たに採用した人材の受け皿に困るケースも、決して少なくありません。

経営者や事業責任者が撤退の責任を負う

事業撤退をするときは、経営者や事業責任者が一定の責任を負う必要があります。

株主への説明責任に加え、見落としがちな社員へのフォロー責任もあるためです。

撤退が決まると、「自分のせいで上手くいかなかった」と自らを責めてしまう担当者も出てきます。

そうした社員には、「撤退の決断は誰のせいでもない」と丁寧に説明し、気持ちを支えることが大切です。

事業撤退に関するよくある質問

最後に、事業撤退についてよく寄せられる質問にお答えします。

会社が事業撤退すると社員はどうなりますか?

事業撤退をしても、社員がすぐに解雇されるとは限りません。

日本の法律では、事業所の閉鎖を理由にした解雇は自由にはできず、まず雇用を守る努力が求められるためです。

実務では、他の事業や拠点への配置転換を検討し、それでも人員が余る場合に希望退職の募集などを行います。

やむを得ず整理解雇する場合も、人員削減の必要性や解雇回避の努力といった、厳しい要件を満たさなければなりません。

事業撤退の要件は?

事業撤退そのものに、法律で定められた明確な「要件」があるわけではありません。

撤退は経営判断であり、最終的には経営者が状況に応じて決断するものだからです。

実務上の目安としては、巨額の赤字が続き収益化の見込みがない、限界利益がマイナス、市場の成長もシェアも見込めない、といった状態が判断材料になります。

一方で、撤退を「実行」する段階では、株主総会の決議や各種登記、債権者保護手続きといった法的な手続きが必要です。

事業撤退の言い換えは?

事業撤退は、場面に応じてさまざまな言葉に言い換えられます。

近い表現としては、撤収、撤去、事業整理、事業再編などがあります。

社内外への告知では、前向きさを伝えるために「再構築」「転進」「事業転換」といった表現が使われることもあります。

赤字でも事業撤退しない理由は?

赤字でも、あえて撤退しないほうがよいケースは確かに存在します。

目先の赤字だけで判断すると、将来の収益源を手放してしまうおそれがあるためです。

代表的なのは、限界利益(貢献利益)がプラスで、売れば売るほど利益が出る事業です。

ほかにも、改善の兆しがある、コスト削減で黒字化できる見立てがある、他事業とのシナジーがある、市場の成長性が高い、といった場合は継続を検討する価値があります。

後継者問題・事業承継は日本プロ経営者協会にご相談ください

日本プロ経営者協会は、国内最大級のプロ経営者ネットワークを活用して、中小企業の事業承継や経営課題の解決に豊富な実績を持つ組織です。

事業撤退の判断は、限界利益や市場性といった数字だけでなく、「誰に事業を引き継ぐか」という後継者の視点まで含めて考えることが大切です。

撤退ではなく、第三者への事業承継(M&A)という選択肢が、会社と社員を守る最善の一手になるケースも少なくありません。

経験豊富なプロ経営者が、撤退すべきか継続すべきかの見極めから、親族内承継・第三者承継まで、あらゆるパターンに一貫して対応いたします。

複雑な手続きや行政対応、承継後の経営方針の策定まで、幅広くサポートいたします。

事業承継や後継者問題でお悩みの方は、ぜひ一度日本プロ経営者協会までご相談ください。

| 日本プロ経営者協会の概要 | |

|---|---|

| 名称 | 一般社団法人日本プロ経営者協会 |

| 設立日 | 2019年7月 |

| 活動内容 | プロ経営者によるセミナーの開催 企業への経営者の紹介 経営者に関する調査・研究 書籍の出版 |

| 代表理事 | 堀江 大介 |

| 所在地 | 東京都千代田区丸の内1-6-2 新丸の内センタービルディング21階 |

| URL | https://www.proceo.jp/ |

まとめ

事業撤退は、決して失敗ではなく、限られた経営資源を成長分野へ振り向けるための前向きな選択肢です。

継続か撤退かで迷ったときは、KPI、会計上の損益やROI、市場の成長性とシェア率、SWOT分析、限界利益という5つの基準で冷静に見極めましょう。

新しい事業を立ち上げるときは、同時に撤退基準も設計しておくことが、会社と社員を守る何よりの備えになります。

判断に迷うときは、金融機関や専門家、コンサルティング会社などの支援も活用しながら、自社にとって合理的な意思決定を行っていきましょう。