「事業承継の費用はいくらかかる?」

事業承継では、相続税や贈与税、法人税、譲渡所得税、各種登記に関する税金が発生するほか、税理士・弁護士やM&A仲介会社など専門家への報酬も必要になります。

承継の方法や会社の規模によって負担額は大きく異なり、事前の準備や対策次第で節税やコスト削減の余地もあります。

なぜなら、相続や贈与で後継者が引き継ぐ場合と、M&Aなど第三者に譲渡する場合では、適用される税率や発生する費用が大きく異なるからです。

つまり、同じ事業承継でも選ぶ方法によって最終的な負担が数百万円単位で変わる可能性があります。

本記事では、「事業承継にかかる費用」や「事業承継の費用を抑える方法」について具体的に解説します。

事業承継の費用で不安を感じている方は、ぜひ参考にしてください。

監修者

代表理事

小野 俊法

経歴

慶應義塾大学経済学部 卒業

一兆円以上を運用する不動産ファンド運用会社にて1人で約400億円程度の運用を担い独立、海外にてファンドマネジメント・セキュリティプリンティング会社を設立(後に2社売却)。

その後M&Aアドバイザリー業務経験を経てバイアウトファンドであるACAに入社。

その後スピンアウトした会社含めファンドでの中小企業投資及び個人の中小企業投資延べ16年程度を経てマラトンキャピタルパートナーズ㈱を設立、中小企業の事業承継に係る投資を行っている。

投資の現場経験やM&Aアドバイザー経営者との関わりの中で、プロ経営者を輩出する仕組みの必要性を感じ、当協会設立に至る。

事業承継の費用を最小限に抑えるには

仕組みを知ることが何より重要です。

日本プロ経営者協会なら、

税金対策から後継者選定まで一貫支援。

まずは無料でご相談ください。

事業承継にかかる費用

事業承継にかかる費用は、数百万円規模になるケースが多く、規模によっては数億円になることもあり、承継方法によって大きく変動します。

以下の表は、代表的な費用項目と相場感をまとめたものです。

| 費用項目 | 費用相場 | 詳細 |

|---|---|---|

| 相続税 贈与税 | 数百万円~数億円 | 株式や不動産など、後継者が資産を引き継ぐ際に発生する税金 |

| 事業承継税制 手続き費用 | 50万~250万円 | 納税猶予制度の申請・計画書作成などを作成する依頼料 |

| M&A仲介手数料 | 譲渡額の3~5% | 第三者承継の際に仲介会社へ支払う手数料 |

| 株価算定費用 | 30万~100万円 | 自社株評価を適正に算定するための専門家への報酬 |

| デューデリジェンス 費用 | 50万~300万円 | 税理士・弁護士財務・法務・不動産などの調査費用 |

| 専門家報酬 | 月額5万~20万円前後 | 税理士・弁護士・M&Aアドバイザー等への継続相談費用 |

親族内承継では、会社オーナーが保有する株式や不動産を後継者に移転する過程で、多額の相続税や贈与税が発生する可能性があり、これらは原則として株式や不動産を取得する後継者側が負担します。

一方、第三者承継(M&A)の場合は、仲介会社への成功報酬やデューデリジェンス(財務・法務調査)にかかる費用が中心となります。

通常は株式や事業を取得する買い手側、あるいは売り手側のいずれかが契約で取り決めた負担割合に従って支払います。

事業承継の費用は承継方法や会社の規模により大きく異なるため、事前に専門家へ相談することが重要です。

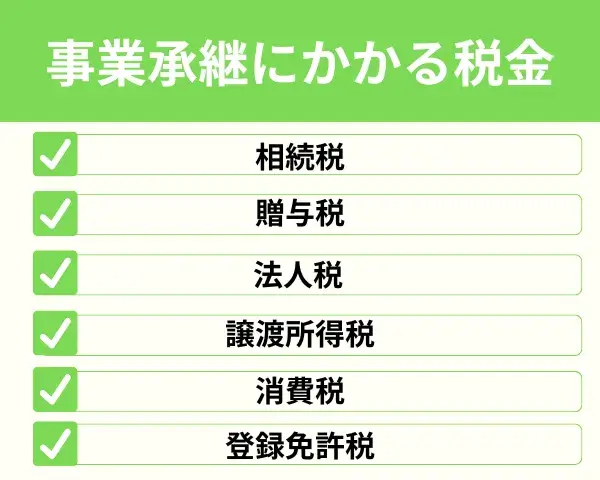

事業承継にかかる税金

事業承継にかかる税金は以下の通りです。

- 相続税

- 贈与税

- 法人税

- 譲渡所得税

- 消費税

- 登録免許税

事業承継では複数の税金が同時に発生する可能性があり、それぞれに異なる税率と計算方法が適用されます。

上記の税金を正しく理解することで、適切な事業承継計画を立てることが可能です。

それでは事業承継にかかる税金について解説していきます。

相続税

事業承継時には会社の株式や事業用資産を相続するため、一般的な相続よりも課税対象額が大きくなります。

相続税の税率は課税価格に応じて10~55%まで段階的に上昇し、基礎控除額(3,000万円+600万円×法定相続人数)を超えた部分に課税されます。

相続税の税額は以下のとおりです。

【遺産総額1億円、相続人が妻と子ども2人の場合】

- 基礎控除額:3,000万円+600万円×3人=4,800万円

- 課税遺産総額:1億円−4,800万円=5,200万円

5,200万円を法定相続分で按分すると、妻が1/2の2,600万円、子ども2人がそれぞれ1/4の1,300万円ずつとなります。

妻の場合は、2,600万円×15%-50万円=340万円の相続税が発生します。

子ども1人あたりは、1,300万円×15%-50万円=145万円となり、2人分で290万円です。

ただし、事業承継税制を活用すれば、一定の要件を満たした場合に相続税の支払いを猶予・免除できます。

相続時精算課税制度とは

相続時精算課税制度とは、贈与の際に一定の税金をまとめて支払い、将来の相続時にその贈与分も含めて相続税を計算する仕組みです。

制度を活用すれば、生前にまとまった財産を贈与する際の贈与税が大幅に軽減できます。

通常の贈与税は毎年110万円の基礎控除額を超えると高い税率が課されるため、多額の財産を一度に贈与するには負担が大きくなりがちです。

しかし、相続時精算課税制度を利用すると、贈与者1人につき2,500万円までの贈与が非課税となり、超えた分も低い税率(20%)で贈与税の納付が可能です。

その後、相続発生時に過去の贈与分も含めて最終的な相続税額を計算します。

贈与税

贈与税は、1年間(1月1日~12月31日)に受け取った財産の合計額から基礎控除額110万円を差し引いた「課税価格」に対して課税されます。

年間110万円以下であれば贈与税はかかりません。

以下に、直系尊属(父母・祖父母など)から18歳以上の子や孫への贈与(特例贈与)の場合の速算表を示します。

| 課税価格(基礎控除後) | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | - |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

【父親が18歳以上の息子へ500万円の株式を贈与する場合】

- 課税価格=500万-110万円=390万円

- 贈与税=390万円×15%-10万円=48万5,000円

税負担を軽減する事業承継税制には2つの制度があり、一般措置では贈与税が100%、相続税が80%納税猶予されます。

一方、2027年12月31日までの期間限定で利用できる特例措置では、贈与税・相続税ともに100%納税猶予が可能です。

参考:No.4439 非上場株式等についての贈与税の納税猶予及び免除の特例等|国税庁

法人税

法人税率は原則23.2%です。

中小法人等の場合は、課税所得のうち800万円以下の部分に15%、800万円を超える部分に23.2%が適用されます。

したがって、個人事業主の所得税(5~45%)に比べて税負担を抑えられる場合があります。

課税所得2,000万円のうち資本金1億円以下の法人を見てみましょう。

800万円以下の部分は800万円×15%=120万円、800万円超の1,200万円部分は1,200万円×23.2%=278万4,000円となり、合計398万4,000円の法人税が発生します。

事業承継で重要なのは、承継方法によって法人税の発生有無が決まることです。

株式譲渡や相続による承継なら会社に法人税は発生しませんが、事業譲渡による承継では会社側で法人税等が生じます。

譲渡所得税

事業承継で個人が株式や不動産などの資産を売却した場合、売却価額から取得費・譲渡費用を差し引いた金額が譲渡所得となり、その性質に応じて課税されます。

株式の譲渡益は申告分離課税で一律20.315%(所得税15%+復興特別所得税0.315%+住民税5%)で、保有期間による税率差はありません。

不動産の譲渡益は分離課税で、所有期間5年超か否かで税率が変わり、5年以下なら39.63%、5年超なら20.315%となります。

【会社株式を4,000万円で売却し、取得費が3,000万円、譲渡費用が100万円の場合】

- 譲渡所得=4,000万−3,000万−100万=900万円

- 税額=900万×20.315%=約183万円

株式の譲渡に関しては保有期間に関わらず一律20.315%で課税されるため、事業承継においては売却のタイミングによる税率差を意識する必要はありません。

一方、不動産の譲渡では所有期間5年を境に税率が大きく変わるため、事業承継の計画を立てる際には売却時期を慎重に検討することが重要です。

参考:No.1463 株式等を譲渡したときの課税(申告分離課税)|国税庁

消費税

事業承継における消費税の納税義務は、法人と個人事業主で大きく異なります。

法人の場合は、基準期間の課税売上高が1,000万円を超えていれば、引き続き課税事業者として納税義務が発生します。

一方、個人事業主の場合は、生前贈与による事業承継では後継者が新たに開業したとみなされ、基本的に2年間は免税事業者となるため消費税の納税義務はありません。

譲渡側は対価を受け取らないため消費税の支払い義務はありません。

後継者側も開業時点では過去2年間の売上実績がないため、消費税の納税義務は発生しません。

登録免許税

事業承継時に発生する登録免許税は、事業用不動産などの名義変更にかかる税金です。

会社の株式を後継者に承継する際は、株主名簿の書き換えで済むため登録免許税はかかりませんが、事業用不動産を移転する場合には所有権移転登記が必要となり、その際に登録免許税が課されます。

税率は登記の種類によって異なり、相続や会社の合併による所有権移転は0.4%、一方で贈与や売買、交換による移転は2.0%が基本税率として適用されます。

また、課税標準は登記対象となる不動産の固定資産税評価額に基づいて計算されます。

固定資産税評価額は通常、実勢価格のおおよそ7割程度が目安とされており、実際の税額は評価額に税率を乗じて算出されます。

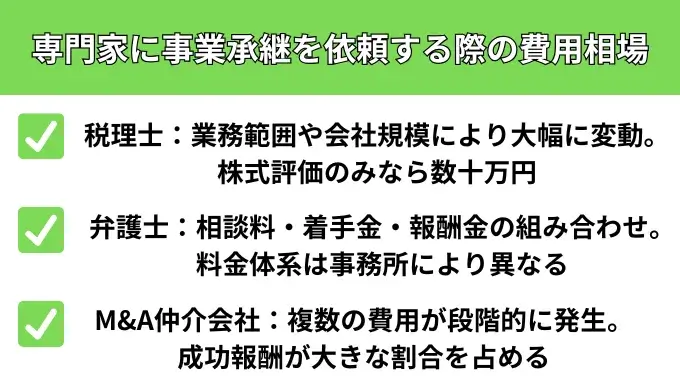

専門家に事業承継を依頼する際の費用相場

事業承継を進める際には、税務・法務・M&Aなど複雑な手続きを伴うため、複数の専門家のサポートが必要となります。

それぞれの専門家によって業務範囲や料金体系が異なり、会社の規模や承継方法によっても費用は大きく変動します。

以下は、代表的な専門家別の料金相場です。

| 専門家 | 料金相場 | 特徴 |

|---|---|---|

| 税理士 | 100~1,000万円 | 業務範囲や会社規模により大幅に変動。株式評価のみなら数十万円 |

| 弁護士 | 50~数百万円 | 相談料・着手金・報酬金の組み合わせ。料金体系は事務所により異なる |

| M&A仲介会社 | 数百万円~数千万円 | 複数の費用が段階的に発生。成功報酬が大きな割合を占める |

それぞれの費用について詳しく解説します。

1,800名以上のプロ経営者候補から最適な

後継者を選べる

オーナー様主導で後継者を見極められる

仕組み

日本でトップクラスの

プロ経営者の招聘が可能

中小企業を中心に多数の

事業承継実績あり

また、以下の記事では事業承継コンサルティングの会社の選び方や費用について解説しています。

事業承継をする際、どこに相談したらよいか迷っている方はぜひ参考にしてください。

税理士への報酬

事業承継を税理士に依頼する場合の報酬は、100~1,000万円程度が一般的な相場となっています。

事業承継の税理士報酬に大きな差が生じる理由は、依頼する業務の範囲や会社の規模によって作業量が大きく変わるためです。

株式評価のみの簡単な業務なら数十万円で済みますが、事業承継計画の策定や複雑な組織再編を伴う場合は高額になります。

業務別の費用相場

| 業務内容 | 費用相場 |

|---|---|

| 自社株評価・相続税評価額算出 | 10~50万円 |

| 特例事業計画策定・認定支援機関申請 | 10~80万円 |

| 事業承継税制の手続き | 50~250万円 |

| 納税猶予の相続税申告書作成 | 10~20万円 |

| 事業計画書作成 | 50~100万円 |

| 総合的な事業承継サポート | 300~500万円 |

事業承継の税理士報酬は業務内容により大きく異なるため、事前に複数の税理士事務所から見積もりを取るようにしましょう。

弁護士への報酬

事業承継を弁護士に依頼すると、小規模であれば、総額150万~300万円程度に収まることが多いですが、不動産や許認可が絡む複雑な案件では400万円以上になるケースもあります。

また、弁護士への報酬は複数の項目から構成されています。

一般的に、弁護士に支払う費用の種類としては、次のとおり、「着手金」「報酬金」「手数料」「法律相談料」「顧問料」「日当」「実費」などがあります。

項目別の費用相場は以下のとおりです。

業務別の費用相場

| 項目 | 費用相場 |

|---|---|

| 相談料 | 5,000円~2万円/時間 |

| 着手金 | 30万円~50万円 |

| 手数料 | 数万円~ |

| 顧問料 | 月額5万~20万円 |

| 成功報酬 | 取引額の10%程度 |

費用を抑えるには、業務範囲と成果物を明確にし、複数の事務所から見積もりを取得することが大切です。

M&A仲介会社への報酬

M&A仲介会社への報酬は複数の費用が組み合わさり、総額で数百万円から数千万円になることが一般的です。

事業承継を専門家に依頼する際は、相談から成約まで様々な段階で費用が発生するためです。

M&A仲介会社は長期間にわたってサポートを提供し、成功に向けて継続的な業務を行うことから、複数の料金体系を設けています。

M&A仲介会社の費用相場

| 費用 | 相場 | 発生タイミング |

|---|---|---|

| 相談料 | 0~1万円 | 初回相談時 |

| 着手金 | 50~200万円 | 契約締結時 |

| 月額報酬 | 20~200万円/月 | 契約期間中の毎月 |

| 中間報酬 | 50~200万円 | 基本合意締結時 |

| 成功報酬 | 取引額の1~5% | M&A成約時 |

| 最低報酬額 | 500~2,500万円 | 成功報酬の最低金額 |

M&A仲介会社への報酬は段階的に発生し、特に成功報酬が大きな割合を占めます。

事前に料金体系を確認し、複数の会社から見積もりを取ることで、費用感を把握することができます。

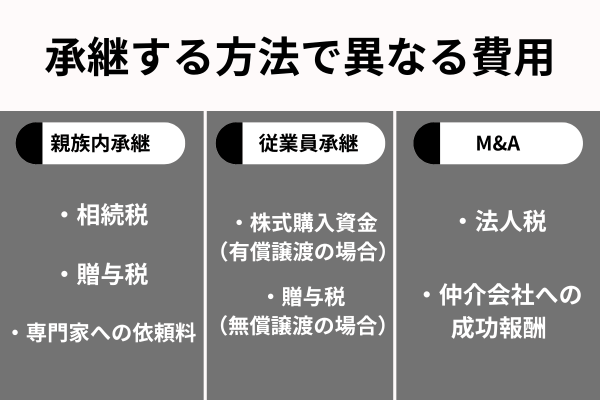

承継する方法で異なる費用

事業承継にかかる費用は承継先により大きく異なります。

親族内承継では主に相続税や贈与税が発生するものの、各種税制優遇により大幅な負担軽減が可能です。

従業員承継では後継者の資金調達が最大の課題となり、承継方法により費用負担が変わります。

M&Aによる第三者承継では譲渡益への法人税と仲介会社への成功報酬が主な費用となります。

上記の承継方法ごとの費用について、それぞれ詳しく解説していきます。

親族内承継

親族内承継では相続税や贈与税が主な費用となりますが、配偶者の税額軽減や相続時精算課税制度などの活用により、大幅な負担軽減が実現できます。

親族内承継の主な費用

| 費用項目 | 内容 |

|---|---|

| 相続税 | 相続により株式を承継する場合 |

| 贈与税 | 生前贈与により株式を承継する場合 |

| 専門家への費用 | 税理士・会計士への依頼料 |

親族内承継では、他の承継方法と比較して以下の制度が利用可能です。

配偶者が事業を承継する場合、1億6,000万円または配偶者の法定相続分相当額のいずれか多い金額まで、相続税が非課税となります。

直系尊属からの生前贈与では、2,500万円の特別控除を活用した相続時精算課税制度の選択により、贈与時の税負担を大幅に軽減できます。

事業承継税制を利用すれば、株式の贈与・相続にかかる税額の100%が納税猶予の対象となります。この制度により、親族内承継の実質的な税負担をゼロにすることも可能です。

親族間でトラブルが生じなければ、専門家への依頼料のみで事業承継ができるため、他の承継方法と比べて最もコストを抑えられる方法となっています。

従業員承継

従業員承継では、承継方法により発生する費用が大きく異なります。

| 承継方法 | 現経営者の負担 | 後継者の負担 | 主な注意点 |

|---|---|---|---|

| 有償譲渡(売却) | なし | 株式購入資金 | 後継者の資金調達が必要 |

| 無償譲渡(贈与) | 売却益を得られない | 贈与税の負担 | 贈与税の計算と納税が必要 |

| 経営権のみ譲渡 | なし | なし | 所有と経営の分離によるリスク |

従業員承継において最も課題となるのが、後継者の資金調達です。特に有償での株式譲渡では、従業員が個人で株式購入資金を準備する必要があります。

主な資金調達方法として、以下が利用できます。

- 後継者の給与や役員報酬の増額による資金準備

- 日本政策金融公庫の「事業承継・集約・活性化支援資金」制度の活用

- 事業承継・引継ぎ補助金の利用

- 事業承継税制による納税猶予の活用

贈与による従業員承継の場合、後継者には贈与税が課税されます。

しかし、事業承継税制を活用することで、相続税や贈与税の納税猶予を受けることが可能です。

上記の制度により、一定の要件を満たせば最終的に税額が免除される場合もあります。

M&A

第三者への事業承継では、事業譲渡により発生する譲渡益に対して約30%の法人税が課税され、さらにM&A仲介会社への成功報酬として取引額の1~5%の費用が必要になります。

事業譲渡を選択した場合、譲渡益に対して法人税が課税される理由は、会社自体が売り手となり、対価が会社に入るからです。

事業承継の税金負担

| 承継方法 | 法人税 | 税率 |

|---|---|---|

| 株式譲渡 | 発生しない | – |

| 事業譲渡 | 発生する | 約30% |

例えば譲渡益が1億円発生した場合、約3,000万円の法人税負担が生じます。

M&A仲介会社の費用相場

| 取引額 | 手数料率 |

|---|---|

| 5億円以下 | 5% |

| 5億円~10億円 | 4% |

| 10億円~50億円 | 3% |

M&A仲介会社への成功報酬は、レーマン方式により計算されます。

取引額20億円の場合、成功報酬は約7,500万円となり、完全成功報酬型なら着手金や月額費用は不要ですが、報酬額は高めに設定されています。

事業承継の費用を抑える方法

事業承継の費用を抑える方法は、以下の通りです。

- 事業承継税制を活用する

- 株価引下げ対策

- 複数の業者の価格を比較検討する

それでは費用を抑える方法について解説していきます。

事業承継税制を活用する

事業承継税制とは、中小企業の経営者が後継者に事業を引き継ぐ際に、本来支払うべき多額の相続税や贈与税の納税を猶予し、一定の条件を満たした場合には免除される制度です。

事業承継税制の概要

| 項目 | 一般措置 | 特例措置 |

|---|---|---|

| 対象株式数 | 発行済議決権株式総数の3分の2まで | 全株式 |

| 納税猶予割合 | 贈与100%、相続80% | 100% |

| 後継者 | 筆頭株主である後継経営者1人のみ | 持ち株10%以上の後継経営者3人まで |

| 適用期限 | なし | 2027年12月31日まで |

| 特例承継計画の提出 | 不要 | 必要 |

| 雇用確保要件 | 5年平均で相続・贈与時の80%以上を維持 | 実質撤廃 |

法人版事業承継税制(特例措置)を活用すれば、後継者が支払う相続税や贈与税を大幅に軽減できます。

事業承継税制を利用すれば、全株式に対して贈与税・相続税の納税が100%猶予されます。

従来の一般措置では対象株式数の上限が3分の2でしたが、特例措置では全株式が対象となり、猶予割合も100%に拡大されています。

事業承継の費用負担で悩む経営者は、2027年12月31日までの期限内に事業承継税制を検討することをおすすめします。

株価引下げ対策

事業承継の費用を抑えるには、株価引下げが効果的です。

事業承継では、後継者に多額の相続税や贈与税が課せられます。

中小企業でも数千万円から億単位の税金が発生するケースは珍しくありません。

株価が高いままでは、後継者が納税資金を用意できず、承継が困難になってしまいます。

株価を引き下げる方法

| 方法 | 効果 |

|---|---|

| 役員報酬の引き上げ | 利益・純資産の減少 |

| 役員退職金の支払い | 大幅な利益圧縮 |

| 配当金の引き下げ | 類似業種比準方式での株価低下 |

| 生命保険への加入 | 現金の減少効果 |

| 不動産の購入 | 現金資産の減少 |

株価引下げ対策は、計画的に実施することで事業承継の費用負担を大幅に軽減できます。

ただし、事業に悪影響を与えないよう、専門家と相談しながら適切な方法を選択することが大切です。

複数の業者の価格を比較検討する

事業承継では税理士や仲介会社など、さまざまな専門家への依頼が必要になります。

同じ手続きでも業者によって費用が大きく異なるため、事前に複数の業者の価格を比較検討して予算に適した業者を選択することが重要です。

まず、各業者の手数料体系を確認し、成果報酬型や完全報酬制など、料金システムの違いを理解することが大切です。

また、自分でできる手続きは自力で行い、専門的な手続きのみ専門家に依頼することでコストを削減する方法もあります。

事業承継の費用を抑えられる補助金・制度

事業承継の費用を抑えられる補助金・制度は以下の通りです。

- 事業承継税制

- 事業承継・M&A補助金

事業承継税制では最大100%の税負担軽減が期待でき、事業承継・M&A補助金では実務にかかる費用の一部補助を受けることができます。

それでは上記の補助金・制度について解説していきます。

事業承継税制

事業承継税制は、中小企業の事業承継を支援する税制措置として、非上場会社の株式に係る贈与税・相続税を100%納税猶予・免除する制度です。

事業承継時の高額な税負担による資金不足を解決し、円滑な経営承継を実現できます。

事業承継税制は先代経営者から後継者へ株式を承継する際の贈与税・相続税を猶予し、一定の要件を満たした場合に納税が免除される制度です。

| 項目 | 一般措置 | 特例措置 |

|---|---|---|

| 対象株式数 | 総株式数の3分の2まで | 全株式(上限撤廃) |

| 猶予割合 | 贈与税100%・相続税80% | 贈与税・相続税ともに100% |

| 後継者人数 | 1人のみ | 最大3人まで |

| 雇用要件 | 5年間で8割維持必須 | 8割未満でも継続可能 |

| 適用期限 | 期限なし | 2027年12月31日まで |

メリットは税負担の完全免除です。特例措置では承継する全株式について贈与税・相続税が100%納税猶予され、後継者の死亡時等に免除されます。

2025年1月1日以後の贈与から役員就任要件が緩和されました。

従来の「贈与日までに3年以上継続して役員であること」から「贈与の直前において役員であること」に変更され、制度利用の敷居が下がっています。

事業承継税制は高額な税負担を軽減する有効な制度ですが、適用期限が2027年12月末と迫っているため、検討中の企業は早期の対応が重要です。

事業承継・M&A補助金

事業承継・M&A補助金を活用することで、中小企業の事業承継費用を大幅に軽減できます。

この制度は、設備投資費用やM&A専門家の費用を補助し、承継にかかる経済的負担を解消する重要な支援制度です。

事業承継・M&A補助金は、4つの枠組みから構成されており、それぞれ異なる事業承継のケースに対応しています。

| 補助枠 | 対象者 | 補助上限額 | 補助率 |

|---|---|---|---|

| 事業承継促進枠 | 5年以内に親族内承継・従業員承継予定者 | 800〜1,000万円 | 1/2・2/3 |

| 専門家活用枠 | M&Aで経営資源を譲り渡し・譲り受ける者 | 600〜2,000万円 | 1/3・1/2・2/3 |

| PMI推進枠 | M&A後の経営統合を行う企業 | 150〜1,000万円 | 1/2・2/3 |

| 廃業・再チャレンジ枠 | 事業承継等に伴い廃業を行う者 | 150万円 | 1/2・2/3 |

事業承継促進枠では設備投資費用や店舗・事務所の改築工事費用が対象となります。

専門家活用枠では、M&A支援機関登録制度に登録されたファイナンシャルアドバイザーや仲介業者への費用、デューデリジェンス費用、セカンド・オピニオン費用が補助されます。

補助金申請は電子申請のみで受付が行われ、事前にアカウントの取得が必要です。

申請には2~3週間程度の準備期間が必要なため、余裕を持った手続きが重要となります。

補助事業期間内に契約・発注を行い支払った経費が対象となり、実績報告書提出後に補助金が交付される仕組みです。

事業承継の費用に関するよくある質問

事業承継の費用に関するよくある質問にお答えします。

- 事業承継の費用は誰が負担するのですか?

- 事業承継の税金対策にはどのような方法がありますか?

- 事業承継時の資金調達方法は?

- 事業承継にかかる費用は法人の経費としてどこまで計上できる?

- 事業承継に関する贈与税を支払うタイミングは?

- 事業承継補助金2025のスケジュールは?

事業承継の費用や資金調達、税金対策について疑問をお持ちの方は、ぜひ参考にしてください。

事業承継の費用は誰が負担するのですか?

事業承継の費用は表面的には後継者や持株会社が支払っているように見えますが、実質的には会社が負担しているといえます。

なぜなら、税金や株式取得のための資金は最終的に会社が生み出した利益から捻出されるからです。

たとえば相続税や贈与税は後継者が支払いますが、その原資は会社から受け取る給与や配当です。

M&Aによる承継でも、持株会社が株式を購入する資金は会社の利益を配当として受け取ったものが使われます。

先代が準備した資金であっても、その多くは会社から得た報酬を蓄えたものにすぎません。

つまり事業承継の費用は誰が支払う形式を取っていても、結局は会社の稼ぎによってまかなわれています。

事業承継の税金対策にはどのような方法がありますか?

事業承継における税金対策は、以下の通りです。

| 対策方法 | 効果 | 適用条件 |

|---|---|---|

| 事業承継税制(特例措置) | 贈与税・相続税の100%納税猶予 | 特例承継計画の提出、雇用維持など |

| 生前贈与(基礎控除活用) | 年間110万円まで非課税 | 連年贈与に注意が必要 |

| 相続時精算課税制度 | 2,500万円まで税率20% | 60歳以上から18歳以上への贈与 |

事業承継税制の特例措置を活用すれば、承継する株式にかかる贈与税・相続税の全額が納税猶予の対象となります。

また、年間110万円の基礎控除を活用した生前贈与を計画的に行うことで、長期にわたって節税効果を得ることができます。

上記の対策を組み合わせることで、事業承継時の税負担を大幅に軽減できます。

事業承継時の資金調達方法は?

事業承継では、日本政策金融公庫の融資制度や信用保証協会の保証制度など、複数の資金調達方法があります。

| 調達方法 | 内容 | 特徴 |

|---|---|---|

| 日本政策金融公庫「事業承継・集約・活性化支援資金」 | 事業承継に必要な設備資金・運転資金の融資 | 融資限度額14億4千万円(中小企業の場合)、特別利率が適用 |

| 信用保証協会の保証制度 | 担保不足でも融資を受けやすくする保証 | 保証料の軽減や経営者保証の免除あり |

| 民間金融機関からの融資 | 一般的な銀行融資 | 審査基準は各金融機関により異なる |

| 事業承継・引継ぎ補助金 | 経営革新等に対する補助金 | 返済不要だが用途に制限あり |

| 事業承継ファンド | 投資家による資金提供と経営支援 | 資金提供と経営改善支援がセット |

後継者が自己資金だけでまかなうことは困難なケースが多く、専用の支援制度を活用することが重要になります。

まずは政府系金融機関の優遇制度を検討し、必要に応じて複数の方法を組み合わせることをおすすめします。

事業承継にかかる費用は法人の経費としてどこまで計上できる?

事業承継における譲渡側の費用は、基本的に損金算入(経費計上)が可能です。

法人が事業を譲渡する際の手数料や諸費用は、税務上の費用として認められ、法人税の節税効果が期待できます。

計上できる経費

| 費用項目 | 詳細 |

|---|---|

| M&A仲介手数料 | 事業譲渡に直接必要な費用 |

| 税理士報酬 | 税務申告・相談に必要な専門家費用 |

| 弁護士報酬 | 契約書作成等の法務費用 |

| デューデリジェンス費用 | 事業評価に必要な調査費用 |

| 着手金 | 仲介契約に基づく初期費用 |

事業承継における譲渡側の各種費用は、適切に損金算入することで税負担を軽減できます。

専門家への報酬や仲介手数料など、事業譲渡に直接関連する費用は経費として計上し、効率的な事業承継を進めましょう。

事業承継に関する贈与税を支払うタイミングは?

事業承継で贈与税を支払うタイミングは、原則として贈与を受けた翌年の3月15日までです。

贈与税は、事業の承継者が先代から自社株や事業用資産を受け取ったタイミングで発生し、確定申告の形で納付する必要があります。

そのため、贈与を受けた年の翌年に税務署で申告および納付を行います。

例えば、2025年11月に自社株の贈与を受けた場合、2026年3月15日までに申告・納付する流れとなります。

事業承継補助金2025のスケジュールは?

事業承継補助金(13次公募)の申請期間は、2025年10月31日から11月28日17時までとなっています。

申請は電子申請システム「jGrants(Jグランツ)」のみで受け付けており、事前に「GビズIDプライムアカウント」の取得が必要です。

なお、詳細なスケジュールは確定次第、事業承継M&A補助金のサイトにて更新されますので、こまめに確認することをおすすめします。

参考:事業承継M&A補助金

後継者問題・事業承継は日本プロ経営者協会にご相談ください

事業承継では、税金や手続き、専門家への依頼といった多くの課題や費用が発生し、後継者にとっても大きな環境変化を伴います。

一般社団法人日本プロ経営者協会(JPCA)は、事業承継や後継者問題でお悩みの経営者・企業オーナー様を総合的にサポートしています。

経営人材の紹介、サーチファンド、経営コーチング、各種専門家ネットワークによるワンストップ対応を通じて、後継者選定から資本の引き継ぎ、組織の成長・経営改善まで幅広く対応可能です。

事業承継や後継者対策でお困りの方は、ぜひ一度JPCAへご相談ください。

| 日本プロ経営者協会の概要 | |

|---|---|

| 名称 | 一般社団法人日本プロ経営者協会 |

| 設立日 | 2019年7月 |

| 活動内容 | プロ経営者によるセミナーの開催 企業への経営者の紹介 経営者に関する調査・研究 書籍の出版 |

| 代表理事 | 小野 俊法 堀江 大介 |

| 所在地 | 東京都千代田区丸の内1-6-2 新丸の内センタービルディング21階 |

| URL | https://www.proceo.jp/ |

まとめ

事業承継には相続税や贈与税、登録免許税、専門家への報酬など、さまざまな費用や税金が発生します。

負担を軽減するためには事業承継税制の活用や株価引下げ対策、複数業者の費用比較など、計画的な準備が重要です。

補助金や優遇融資などの公的支援制度も積極的に活用することをおすすめします。