「生命保険は事業承継に役立つの?」

「事業承継で生命保険を活用するメリットは?」

生命保険は事業承継を円滑に進めるために非常に有効な手段となります。

後継者が直面する株式取得費用、相続税・贈与税の納税、退職金の支払いなど、多額の資金需要に対して計画的に備えることが可能です。

- 相続税・贈与税の納税資金を確保できる

- 自社株式の評価額を引き下げられる

- 後継者の運転資金を確保できる

今回は、「事業承継における生命保険の役割」や「事業承継に活用する生命保険を選ぶポイント」などについて詳しく解説していきます。

これから事業承継の準備を検討している経営者の方は、ぜひ参考にしてください。

生命保険は事業承継に役立つのか?

生命保険は事業承継を円滑に進めるために有効な手段の一つです。

後継者は株式の取得や相続税・贈与税の納税、さらには退職金の支払いなど、想像以上の負担を背負う場合があります。

生命保険を活用すれば、経営者に万が一のことがあった際に、事業承継に必要なお金を確保でき、後継者が安心して事業を引き継げます。

例えば、経営者が終身保険に加入し、会社を保険金受取人に設定していた場合、経営者が亡くなった際に会社が保険金を受け取れます。

その資金を活用して自社株を後継者から買い取れば、相続税や運転資金に充てられ、事業承継の資金繰りをスムーズに行えます。

このように、生命保険は単なる保障ではなく、承継資金の準備手段として大きな役割を果たします。

事業承継で生命保険を活用するメリット

事業承継で生命保険を活用するメリットは、以下の通りです。

- 相続税や贈与税の納税資金を準備できる

- 自社株式の評価額を引き下げる効果がある

- 後継者の運転資金を確保できる

それぞれのメリットについて解説していきます。

相続税・贈与税の納税資金を確保できる

相続や贈与が発生した際には、現金で税金を納める必要がありますが、事業承継の場合、会社の財産が不動産や自社株などすぐに現金化できない資産であるケースが多いです。

生命保険に加入し、被相続人が亡くなったときに受取人(後継者等)が保険金を受け取ることで、手元に使える現金を用意することができます。

これにより、資産の売却や借入といった負担を避けて、納税資金を確保できる点が大きなメリットです。

また、保険に加入する時点で将来必要となる納税資金を逆算して保険金額を設定できるため、事前に対策しやすいという特徴もあります。

自社株式の評価額を引き下げられる

事業承継で自社株式の評価額を引き下げられる理由は、生命保険を利用して会社の純資産を減らすことで、株価の計算根拠となる資産額自体が抑えられるためです。

法人向けの生命保険は掛金を会社が支払うことで損金算入できるため、その分会社の資産が減り、株式評価額の低減につながります。

その結果、事業承継時に株式の評価額が下がり、後継者が株式を取得する際の負担となる相続税や贈与税が抑えられます。

後継者の運転資金を確保できる

事業承継時に生命保険を活用することで、後継者が運転資金を確保できます。

経営者が急に亡くなった場合、売上減少や支払い遅延などのリスクが高まります。

経営者が生前に生命保険に加入し、後継者を受取人に指定しておくことで、万が一の際にまとまった保険金が迅速に支払われます。

保険金を利用すれば、新しい経営体制でも従業員への給与や仕入れ代金、急な資金ニーズに対応でき、事業を継続しやすくなります。

事業承継に最適な生命保険の種類

事業承継に最適な生命保険は「定期保険・終身保険・長期平準定期保険・逓増定期保険」の4種類です。

| 保険の種類 | 特徴 | メリット | 注意点 |

|---|---|---|---|

| 定期保険 | 一定期間のみ保障、掛け捨て型 | 保険料が安い、後継者の資金確保に役立つ | 期間終了後は保障なし、解約返戻金が少ない |

| 終身保険 | 一生涯保障、解約返戻金あり | 必ず保険金を受け取れる | 保険料が高い |

| 長期平準定期保険 | 長期間の保障+返戻金あり | 資金計画がしやすい、柔軟性が高い | 解約時期によっては返戻金が少ない |

| 逓増定期保険 | 保険金が時間とともに増加 | 承継時期が近い場合に有効 | 返戻金ピーク後は下がる |

定期保険は保険料が安く会社の資金繰りにやさしいため、簡便に備えたい方に適しています。

一方で終身保険は一生涯保障が続くため、確実に資金を残したい場合に有効です。

さらに、長期平準定期保険は長期間の保障に加えて解約返戻金が戻るため、事業承継がいつになるか不確定でも柔軟に使えます。

最後に逓増定期保険は、死亡保険金が時間とともに増える仕組みで、承継の時期が近く、資金を集中させたい経営者に向いています。

このように、経営者の状況や承継時期に応じて選ぶ保険が変わります。

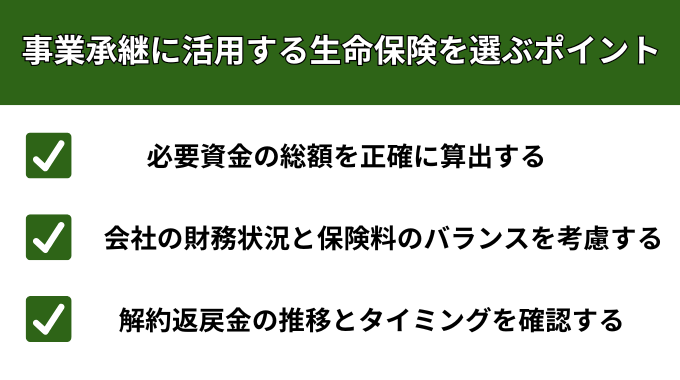

事業承継に活用する生命保険を選ぶポイント

生命保険を事業承継に活用する際の選び方のポイントは、下記の3つです。

- 必要資金の総額を正確に算出する

- 会社の財務状況と保険料のバランスを考慮する

- 解約返戻金の推移とタイミングを確認する

保険選びを怠ると、資金不足や想定外の損失を招く恐れがあります。

それぞれの生命保険を選ぶポイントを解説していきます。

必要資金の総額を正確に算出する

生命保険を活用する際、過不足なく資金を準備するには、どの費用がどれだけ発生するのか明確に把握しなければなりません。

上記により、承継後に想定外の出費や納税資金不足を防ぐことができます。

必要資金の主な項目は、以下のとおりです。

| 項目 | 詳細 |

|---|---|

| 株式の買取り資金 | 後継者が過半数株式を取得するための費用 |

| 分散株式集約資金 | 少数株主から株式をまとめるための費用 |

| 納税資金(相続税等) | 株式承継や贈与時に発生する税 |

| 退職金・弔慰金 | 経営者退職や不幸の際の支給金 |

| その他専門家への依頼料 | 税理士・弁護士・鑑定士への費用 |

たとえば、勇退時には退職金や納税資金のほか、株式買取り資金も必要となり、いずれも金額が大きくなりがちです。

こうした各項目を具体的に試算し、合計額を出すことが適切な保険金額設定の第一歩となります。

会社の財務状況と保険料のバランスを考慮する

生命保険を選ぶ際は、会社の財務状況に無理のない範囲で保険料を設定することが大切です。

過度な保険料負担は会社のキャッシュフローを圧迫し、業績悪化時に資金不足を招くリスクがあります。

一方で保険料を抑えすぎると万が一の保障が不十分となり、事業承継や納税資金の確保が難しくなる可能性も高まります。

例えば、事業承継時期が明確な場合は保険料が低めの定期保険を選択することで、会社負担を軽減できます。

上記により、必要な保障を確保しつつ保険料の負担も最小限に抑えることが可能です。

逆に時期が不明な場合や長期的な備えが求められる場合は、終身保険や長期平準定期保険が適しています。

解約返戻金の推移とタイミングを確認する

生命保険は解約返戻金の推移とピークをしっかり把握してから選ぶべきです。

解約返戻金が最大になる時期(ピーク)で解約することで、最も有利な資金を調達できるからです。

ピーク前後のタイミングを誤ると、返戻率が思った以上に下がり損失につながるケースがあります。

解約返戻金のピークを外して解約すると、大きく損をすることもあるため、必ず保険証券の「解約返戻金推移表」で具体的な金額を事前に確認してください。

事業承継に生命保険を活用する際の注意点

生命保険を活用するときの注意点は、次の3つです。

- 事業承継の時期を把握する

- 保険の種類と目的を一致させる

- 専門家と相談し税務リスクを回避する

上記の注意点を軽視すると、想定外の税負担や資金不足により事業承継が困難になる可能性があります。

事業承継の時期を把握する

事業承継の時期を把握するには、生命保険を活用する際の解約や加入のタイミングが非常に重要です。

生命保険は解約のタイミングによって返戻金の額が大きく変動したり、保険料の支払いが会社の資金繰りに直結したりするためです。

例えば、予定していたよりも早く事業承継を進めると、解約時期が返戻率のピーク前となり損失が出ることがあります。

また、まだ事業承継時期が決まっていなければ、途中解約により保険の効果が十分に得られないリスクも高まります。

保険の種類と目的を一致させる

事業承継で生命保険を活用する際は「保険の種類」と「目的」を明確に一致させることが大切です。

目的に合わない保険に加入すると納税資金や事業資金の確保に失敗したり、無駄な保険料負担が発生するリスクがあるからです。

| 保険の種類 | 保障期間 | 返戻金 | 主な活用目的 |

|---|---|---|---|

| 定期保険 | 一定期間 | ほぼなし | 短期の事業承継・リスク対応 |

| 終身保険 | 死亡まで一生涯 | あり(時期次第) | 納税資金・長期承継資金準備 |

| 長期平準定期保険 | 長期間 | あり | 退職金準備・資金計画安定 |

| 逓増定期保険 | 一定期間 | 増加傾向 | 承継に向け一定時期に資金用意 |

例えば、短期間での承継完了を目指す場合は「定期保険」が適し、保障期間内に経営者が万が一亡くなれば必要な資金を低コストで確保できます。

ただし、保障期間外では保険金が支払われず、返戻金もほぼありません。

一方、「終身保険」は死亡まで保障が続くので納税や事業承継資金の備えには安心ですが、保険料負担も考慮する必要があります。

また、「長期平準定期保険」や「逓増定期保険」は保険料や返戻金に特徴があり、資金計画やキャッシュフローに合わせて選ぶべきです。

専門家と相談し税務リスクを回避する

生命保険を活用する際は、必ず専門家に相談し、税務リスク回避策を講じるべきです。

生命保険は事業承継時の自社株の評価額引き下げに有効ですが、会計処理が複雑になりやすく、誤った選択をすると税負担が想定以上に重くなる場合があります。

例えば、保険金や解約返戻金の受取時期によって会計処理や納税額が異なります。

タイミングによっては処理が翌期にずれ込み、想定外の納税が発生するケースも見られます。

また、受取人を後継者以外に設定した場合、税制上の優遇が受けられず、余分な税負担が生じます。

加えて、法人向け生命保険の損金算入範囲や保険料の支払い負担など、判断すべき点が多いです。

事業承継に生命保険を取り入れる場合は、必ず税理士や専門コンサルタントへ相談するようにしてください。

事業承継に生命保険を活用する際のよくある質問

事業承継の際に生命保険を活用する方法について、よくある質問をまとめました。

- 解約返戻金の扱いは自社株評価にどう影響しますか?

- 生命保険を活用する事業承継対策のデメリットは?

- 生命保険の活用は親族内承継と第三者承継(M&A)のどちらに適していますか?

- 解約返戻金の扱いは自社株評価にどう影響しますか?

-

解約返戻金の扱いは自社株評価に直接影響します。

生命保険契約の評価額が解約返戻金相当額となるため、事業承継のタイミングや保険の種類によって株価が変動します。

生命保険に加入した場合、保険契約を解約した時点で受け取れる解約返戻金の金額が会社の資産として評価されます。

評価時点で解約返戻金が低い時期に自社株を後継者へ承継すれば、会社の資産(純資産)が抑えられ、結果として自社株価も低く抑えられるため、贈与税や相続税の負担軽減につながります。

- 生命保険を活用する事業承継対策のデメリットは?

-

生命保険を活用した事業承継対策は便利ですが、保険料負担や解約タイミングに注意が必要です。

スクロールできますデメリット 内容 具体例 保険料の負担 継続的な保険料支払いが経営を圧迫し、会社のキャッシュフロー・利益に影響します。 保険料が高額で月々の支払いが重荷となり、資金繰りが悪化します。 解約タイミングの難しさ 解約時期によっては返戻金が減少し、損失が出るおそれがあります。 ピーク前や過ぎた後に解約すると、思ったほどの解約返戻金が得られません。 例えば、業績悪化時でも高額な保険料の支払いが続き、資金繰りが困難になることがあります。

また、返戻率がピークを迎える前後に解約すると、想定以下の金額しか受け取れない場合も起こりえます。

- 生命保険の活用は親族内承継と第三者承継(M&A)のどちらに適していますか?

-

生命保険の活用は「親族内承継」の方が相性が良いです。

たとえば、経営者が生命保険に加入し、受取人を後継者に指定しておくことで、万一の際に発生する相続税や他の相続人への現金払いの原資を確保できます。

これにより、自社株の分散防止や遺留分請求への対応がスムーズに行え、親族間の争いも減らせます。

一方、第三者承継(M&A)の場合は買い手が外部企業となるため、納税資金対策や親族間調整の役割は限定的です。

むしろ、第三者承継での主要な課題は企業価値評価や資金調達条件であり、生命保険の活用シーンは少なくなります。

まとめ

生命保険は、事業承継を円滑に進めるための有効な資金対策となります。

相続税や贈与税の納税資金を確保できるほか、自社株評価額を引き下げる効果や後継者の運転資金を確保できる点も大きなメリットです。

さらに、定期保険・終身保険・長期平準定期保険・逓増定期保険といった種類を選び分けることで、それぞれの承継時期や状況に応じた備えが可能となります。

実際に活用する際は、必要資金の算出、会社の財務状況とのバランス、解約返戻金の推移を確認することが欠かせません。

併せて、事業承継の時期を見極め、目的と保険種類を一致させること、そして税務リスクを避けるために専門家と相談することが重要です。

後継者問題・事業承継は日本プロ経営者協会にご相談ください

中小企業の事業承継では、相続税や株式評価、資金調達、そして新経営体制の構築まで、幅広い課題が発生します。

生命保険の活用はその一助となりますが、真に円滑な承継には専門的な知見と実務経験が欠かせません。

日本プロ経営者協会は、国内最大級のプロ経営者ネットワークを活用し、親族内承継から第三者承継(M&A)まで、あらゆる承継形態に対応してきた実績を持つ組織です。

税務・法務・財務にまたがる複雑な問題をワンストップで解決し、承継後の安定経営まで伴走します。

後継者問題や事業承継対策に不安を抱えている経営者の皆様は、ぜひ一度、日本プロ経営者協会へご相談ください。