「親族外承継とは?」

「親族外承継を成功させるには?」

親族外承継とは、親族以外の第三者に会社の経営や株式を引き継ぐ事業承継の方法です。

具体的には、社内の従業員を後継者とする方法や、M&Aによって外部の企業・経営者へ事業を引き継ぐケースが代表的です。

近年は少子高齢化の影響により親族内で後継者が見つからず、親族外承継を選ぶ企業は約6割に達しています。

経営者にとっては、長年築いてきた事業や従業員の雇用を守りながら企業を存続させる手段となる一方で、株式の移転や経営権の引き継ぎなど慎重な対応が求められます。

本記事では、親族外承継の基本的な考え方から、従業員承継やM&Aといった具体的な方法、メリット・デメリットまでをわかりやすく解説します。

自社にとって最適な事業承継の形を検討したい方は、ぜひ参考にしてください。

日本プロ経営者協会のコラムでは、経営人材・事業承継・企業改革に関する情報を扱うメディアとして、企業・経営者が適切な意思決定を行えるよう、以下の方針に基づきコンテンツを制作しています。

- 公的機関・業界団体・調査機関のデータを参照

- 事業承継・M&A・経営人材に関する制度・実務を踏まえた解説

- 実際の経営事例・ケーススタディに基づく情報提供

当サイトの記事は、以下の公的機関・調査データを参考にしています。

| 経済産業省 | ミラサポplus |

|---|---|

| 中小企業庁 | 事業承継 |

| 帝国データバンク | 倒産レポート |

| 日本政策金融公庫 | 事業承継マッチング支援 |

単なる情報提供にとどまらず、経営判断に必要な一次情報・実務知見をもとにコンテンツを設計しています。

当記事を掲載している一般社団法人日本プロ経営者協会は、プロ経営者の育成・マッチングを通じて、企業の成長支援や後継者探しを含む事業承継課題の解決に取り組んでいます。

親族外承継とは事業承継の手法のひとつ

親族外承継は、血縁関係がない役員や従業員、外部の第三者に会社や事業を引き継ぐ方法です。

親族内に後継者がいない場合でも、経営者は能力や適性を基準に後継者を選べるため、企業の持続的な成長につながる点が大きな特徴といえます。

一方で、株式譲渡や個人保証の引き継ぎ、関係者への調整などが必要となるため、事業承継の実行には計画的な準備が欠かせません。

一般的には、承継完了までに3年以上を要するケースも多く、早期からの検討と段階的な対応が求められます。

なお、親族外承継は大きく「役員・従業員への承継」と「社外への承継(M&Aなど)」の2つに分類されます。

それぞれ特徴や進め方が異なるため、自社の状況や事業の将来性を踏まえた最適な方法を選択することが重要です。

親族内承継・第三者承継との違い

親族外承継・親族内承継・第三者承継の違いは、後継者が誰になるかという承継先の属性にあります。

事業承継は「誰に引き継ぐか」で分類され、それぞれ特徴や向いている企業の状況が異なります。

| 承継の種類 | 後継者 | 主な方法 |

|---|---|---|

| 親族内承継 | 子ども 兄弟姉妹など親族 | 生前贈与 相続 株式譲渡 |

| 親族外承継(社内) | 役員 従業員 | 内部昇格 MBO EBO |

| 第三者承継(社外) | 外部の企業や個人 | M&A 外部招聘 |

親族内承継は経営者の子どもや兄弟姉妹など親族に引き継ぐ方法で、関係者の理解を得やすい点が特徴です。

一方、親族外承継は社内の役員・従業員や、社外の第三者に引き継ぐ方法全般を指します。

また、第三者承継は親族外承継のうち、M&Aなどを通じて社外の企業や個人に承継するケースを指す言葉として使われます。

自社の状況や後継者候補の有無を踏まえ、最適な手法を検討することが重要です。

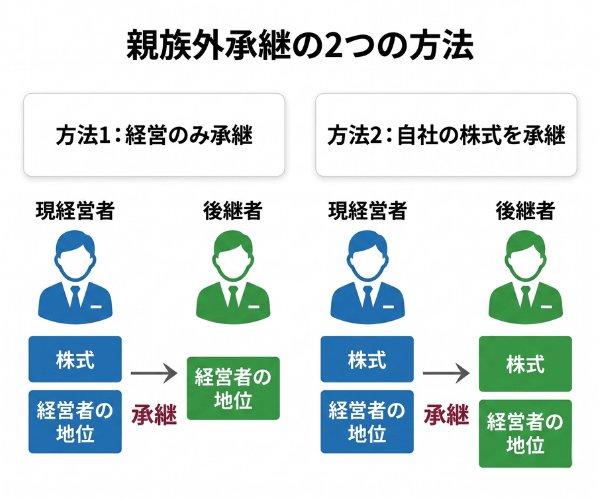

親族外承継の方法2つ

親族以外に会社を承継する際の、「経営のみ承継」と「株式ごと承継」の2つのパターンについて、分かりやすくご紹介します。

経営のみ承継する方法

経営のみ承継とは、会社の株式や資産を引き継がずに、「経営者」という役割や経営の方針だけを新しい人材に渡すことです。

親族外へ承継する場合は、社内の信頼できる従業員や、社外から責任者を招いて経営権を譲るケースが当てはまります。

| 項目 | 内容 |

|---|---|

| 定義 | 経営だけを親族外の人材へ引き継ぐ。株式は現オーナーが保有したまま実施 |

| 主な方法 | 内部昇格(社内の役員や従業員に引き継ぐ)・外部招聘(外部の専門家や取引先から経営者を招く) |

| メリット | 会社文化の維持、円滑な引き継ぎ、新しい視点の導入が期待できる |

| デメリット | 新経営者の経験不足や、社内外の信頼関係の構築に時間がかかることもある |

親族外に経営を引き継ぐと、会社独自のルールやノウハウを守りながら、新しい風を取り入れやすいです。

社内の信頼できる従業員や社外から迎えた人材が経営に関わることで、社風や業務への理解と成長意欲が両立できるためです。

熟練した従業員が社長に昇格した事例や、同業他社から人材を招いて経営改革が進んだケースがあります。

株式を残したまま経営だけを渡すため、オーナー自身も安心して会社の未来を見守れます。

株式ごと承継する方法

株式ごと承継とは、経営権に加えて自社の株式や事業用資産ごと新しい経営者へ引き継ぐやり方です。

親族以外に経営をまかせることを考えている方に向いています。

| 項目 | 内容 |

|---|---|

| 定義 | 会社経営と一緒に、オーナーが持っていた株式も引き継ぐ方法 |

| 主な方法 | M&A、事業譲渡、従業員や経営者への株式売却など |

| メリット | 後継者が経営権を明確に持ちやすく、意思決定が円滑にできる |

| デメリット | 売却後の資金調達や税金負担、会社運営方針変更リスク |

事業経営を親族外に引き継ぐ相談が増えており、株式も一緒に渡す方法が理解しやすいです。

次のリーダーが会社に対する発言権や責任を明確に持つことで経営が一段と安定しやすくなるためです。

たとえばM&Aを通して新しい社長が株式も取得した事例では、出資者と経営者が同じ考えで迅速に判断を行い、事業拡大に成功しています。

会社の将来を考えて一括して任せられるのは、経営も株式も両方譲る方式だから安心できます。

役員・従業員への事業承継(内部昇格)

役員・従業員への事業承継は、社内で長年勤務してきた人材を後継者として経営を引き継ぐ方法で、親族外承継の代表的なパターンです。

社内事情や企業文化を熟知した人物が経営を引き継ぐため、事業の継続性を確保しやすく、従業員や取引先からの理解も得やすい点が大きな強みといえます。

以下では、内部承継の具体的な流れと、失敗を防ぐためのポイントを確認していきます。

役員・従業員へ引き継ぐ際の流れ

役員・従業員へ事業を引き継ぐ際は、計画的に進めることが重要です。

行き当たりばったりで進めると、後継者の育成不足や資金調達の失敗、関係者との対立を招くリスクが高まるためです。

一般的な内部承継は、以下のようなステップで進められます。

- 事業承継の必要性の確認と現状把握

- 経営状況や課題の「見える化」

- 後継者候補の選定と意思確認

- 事業承継計画の策定

- 後継者の育成と引継ぎ

- 株式や経営権の移転(MBO・EBOなど)

事業承継は計画から実行まで5年、長ければ10年程度を要するといわれており、従業員への承継では親族内承継と比べて準備期間が短くなりがちです。

そのため、後継者を決めたら早めに準備に着手することが重要となります。

内部承継で失敗を防ぐためのポイント

内部承継で失敗を防ぐためには、後継者の資金対策と関係者への丁寧な説明を両立させることが大切です。

従業員や役員は株式を取得するための資金力に乏しいケースが多く、また社内の他のベテラン社員との関係性が承継後の経営に影響を及ぼすことも少なくありません。

例えば、信頼していた番頭格の従業員に承継させた結果、他のベテラン社員との対立が表面化し、1年で事実上の廃業状態に陥ったケースも報告されています。

- 後継者の役員報酬を事前に引き上げ資金確保を支援する

- 金融機関からの融資や事業承継税制を活用する

- 経営者保証の引き継ぎについて金融機関と早期に協議する

- 他の従業員や取引先への丁寧な説明を行う

- 先代経営者が一定期間サポート役として残る

後継者が安心して経営に取り組める環境を整えることが、円滑な承継の実現につながります。

外部企業・第三者への事業承継(M&A)

外部企業・第三者への事業承継は、社外の企業や個人に自社株式や事業を譲渡・売却するM&Aによる承継方法です。

親族や社内に適任の後継者がいない場合でも事業を継続できるうえ、現経営者が売却益を得られるというメリットがあります。

近年、中小企業の後継者不足が深刻化するなか、M&Aによる事業承継は有力な選択肢として急速に増加しています。

帝国データバンクの2024年調査では、買収や出向を中心にした「M&Aほか」が20.5%、社外の第三者を代表として迎える「外部招聘」が7.5%となり、第三者承継の割合は年々拡大傾向にあります。

ただし、第三者承継は手続きが複雑で、交渉から成約まで時間がかかるため、専門家のサポートが欠かせません。

参考:全国「後継者不在率」動向調査(2024年)|株式会社 帝国データバンク[TDB]

第三者へ自社を譲渡・売却する際の流れ

第三者へ自社を譲渡・売却する際は、段階的に手続きを進めていく必要があります。

M&Aは財務・法務・税務など多岐にわたる専門知識が求められるうえ、買い手との条件交渉や契約締結など慎重な対応が必要な場面が多いためです。

一般的なM&Aによる事業承継の流れは、以下のとおりです。

- M&A仲介会社や専門家への相談

- 自社の企業価値評価(バリュエーション)

- 買い手候補の探索・マッチング

- 条件交渉・基本合意書の締結

- デューデリジェンス(買収監査)

- 最終契約の締結・クロージング

- 従業員・取引先への説明、PMI(統合後の経営統合)

中小企業のM&Aでは、株式譲渡の手法が最も多く採用されています。

売却後も従業員の雇用や取引先との関係を維持するため、買い手選びは慎重に行うことが大切です。

外部へ事業承継する際の注意点

外部へ事業承継する際は、情報管理と買い手選びに注意を払う必要があります。

M&Aに関する情報が不用意に漏れると、従業員の離職や取引先との関係悪化を招き、最悪の場合はM&A自体が頓挫してしまう可能性もあるためです。

特に気をつけたい注意点は、以下のとおりです。

- 最終契約締結前は、親族や幹部役員以外への情報開示を控える

- 秘密保持契約(NDA)を必ず締結する

- 企業文化や経営理念が合う買い手を選ぶ

- 従業員の雇用維持など譲れない条件を明確にしておく

- 悪質なM&A仲介業者に注意する

近年は後継者不在の中小企業を狙った悪質な仲介業者によるトラブルも増加しており、給与遅配や個人保証の未解除といった問題も報告されています。

親族外承継のメリット

親族外承継のメリットは、以下の通りです。

- 後継者の選択肢が広がる

- 経営能力や意欲を重視して後継者が決められる

- 従業員の雇用や取引先との信頼関係が維持しやすい

親族外承継の主なメリットについて解説していきます。

後継者の選択肢が広がる

親族外承継では、後継者候補の選択肢が大幅に広がります。

親族内承継では、子どもや親族という限られた範囲から後継者を選ばなければなりません。

しかし、親族外承継なら、社内の役員や従業員はもちろん、社外の優秀な人材も候補になります。

血縁関係にとらわれず、経営能力や資質を客観的に判断して選べるメリットがあります。

経営能力や意欲を重視して後継者が決められる

親族外承継では、身内だけに限定されず、社内外から才能ややる気を重視した人選が可能です。

企業の成長には、専門知識や実績だけでなく、前向きな意欲を持った人物が重要です。

実際、従業員や外部経営者へ引き継ぐケースでは、社内のモチベーションも高まりやすいと言われています。

業績向上や新しい風を社内に取り込める点も評価されています。

長年会社に貢献してきた従業員がリーダーになる場合、現場の経験を活かしながら、着実に経営を進める様子を周囲が信頼しやすくなります。

従業員の雇用や取引先との信頼関係が維持しやすい

親族外承継により、既存の人間関係を活かしながら従業員の雇用を守り、取引先との信頼関係を継続できます。

長年勤務してきた従業員や役員が後継者となる場合、社内からの理解が得られやすく、取引先に対しても以前から面識があるため信頼を築きやすいのです。

また、後継者が会社の業務や文化に精通しているため、円滑な引継ぎが可能となり、現在の経営方針や社風を維持しやすくなります。

M&Aの場合でも、8割以上のケースで従業員の雇用が完全に維持されています。

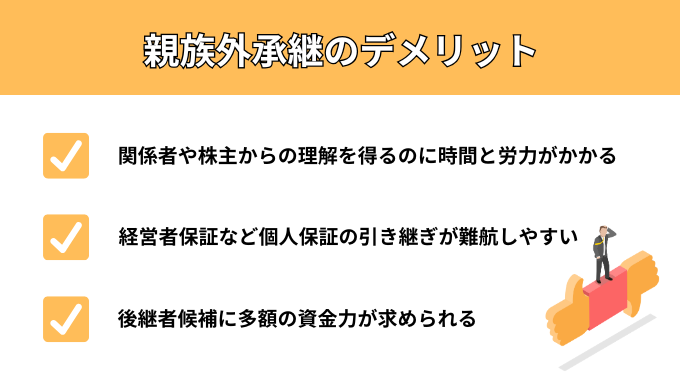

親族外承継のデメリット

親族外承継には注意すべきデメリットも存在します。

- 関係者や株主からの理解を得るのに時間と労力がかかる

- 経営者保証など個人保証の引き継ぎが難航しやすい

- 後継者候補に多額の資金力が求められる

以下では、代表的なデメリット3つとその詳細について解説します。

関係者や株主からの理解を得るのに時間と労力がかかる

親族外承継では、関係者や株主から理解を得るために多大な時間と労力が必要になります。

株主からの理解を得られない場合、良好な関係が築けず、経営をスムーズに行えない可能性が高くなります。

現経営者の経営理念や方針に理解を示していても、後継者候補が異なる経営理念や方針を打ち出した場合は理解を示してくれないことがあります。

さらに、従業員や取引先に対しても、後継者の人物像や今後の経営方針を早い段階で説明し、不安を払拭する必要があります。

経営者保証など個人保証の引き継ぎが難航しやすい

親族外承継では、経営者保証の引き継ぎが障害となり、事業承継が思うように進まないケースがあります。

後継者候補が多額の保証債務を負うリスクを嫌がり、承継を拒否するケースが頻発しています。

また、金融機関側も、信用力や資産力に不安がある後継者への保証人変更を認めたがらないため、交渉が長期化します。

さらに、親族内承継と違い、親族外承継では後継者が会社の債務を個人で背負う動機が薄いことも、問題を複雑化させています。

後継者候補に多額の資金力が求められる

親族外承継では、後継者が株式を買い取って事業承継を完了させることが基本となります。

しかし、役員や従業員は個人資産が少ない場合が多く、会社の経営権を得るために必要な過半数以上の株式を取得するには相当な資金力が求められます。

また、事業用資産の購入や個人保証の引継ぎなど、さまざまな資金負担が発生するため、後継者には多額の資金を用意できる経済力が必要です。

株価が高い会社ほど買い取りのハードルが上がり、贈与や事業承継税制の利用、融資制度などを活用しないと資金不足に陥る可能性が高くなります。

親族外承継で活用できる税制・支援制度

親族外承継を円滑に進めるためには、国が用意している税制優遇や支援制度を積極的に活用することが重要です。

中小企業の事業承継を後押しする制度が複数整備されており、後継者の税負担軽減や遺留分トラブルの回避に大きく役立ちます。

以下では、親族外承継でも活用できる2つの主要な制度について解説します。

事業承継税制

事業承継税制は、後継者が取得した自社株式にかかる贈与税や相続税の納付を猶予・免除する制度です。

2018年の税制改正で「特例措置」が創設され、親族外の後継者でも活用できるようになったことが大きな特徴です。

- 対象株式数の上限を撤廃し、猶予割合を100%に拡大

- 先代経営者以外の複数の株主からの承継も対象

- 最大3人までの後継者への承継が可能

- 雇用維持要件(5年平均8割)を満たせなくても猶予継続可能

特例措置を利用するには、2027年9月30日までに「特例承継計画」を都道府県庁に提出し、2027年12月31日までに事業承継を行う必要があります。

後継者が親族外(従業員や社外の第三者)であっても適用できるため、親族外承継における後継者の税負担を大幅に軽減できる有力な制度です。

遺留分に関する民法特例の活用

遺留分に関する民法特例は、経営承継円滑化法に基づく制度で、後継者への株式集中をスムーズにするための仕組みです。

親族外の後継者に株式を承継させる場合、先代経営者の相続人から「遺留分侵害額請求」を受け、自社株式が分散してしまうリスクがあります。

民法特例を活用すれば、推定相続人全員の合意のもと、以下の2つの合意ができます。

| 合意の種類 | 内容 |

|---|---|

| 除外合意 | 自社株式を遺留分算定の基礎財産から除外する |

| 固定合意 | 自社株式の評価額を合意時点の価額で固定する |

特例を利用するには、推定相続人全員および後継者の合意、経済産業大臣の確認、家庭裁判所の許可が必要です。

なお、後継者が先代経営者の相続人でなくても特例を受けられるため、親族外承継でも有効に機能する制度となっています。

自社株の分散を防ぎ、円滑な事業承継を実現するうえで、専門家と相談しながら活用を検討する価値があります。

参考:遺留分に関する民法特例のポイント(会社向け)|中小企業庁

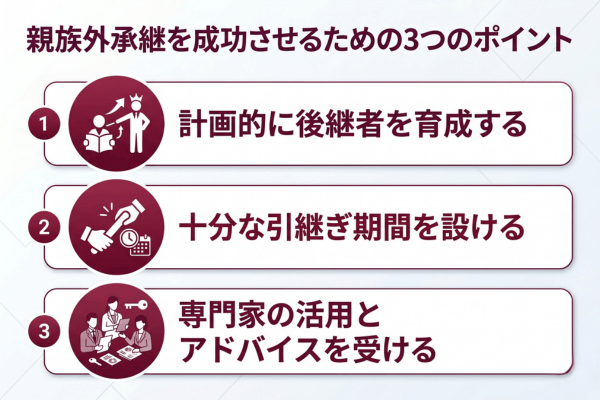

親族外承継を成功させるための3つのポイント

親族外承継を成功させるための3つのポイントをご紹介します。

- 計画的に後継者を育成する

- 十分な引継ぎ期間を設ける

- 専門家の活用とアドバイスを受ける

それぞれのポイントを詳しく見ていきましょう。

計画的に後継者を育成する

親族外承継を成功させるためには、計画的な後継者育成が欠かせません。

なぜなら、親族外承継では候補者の選定から育成まで多くの時間がかかるからです。

経営に必要な知識や業務スキルを段階的に習得させるためには、できる限り早期に承継計画を立て、教育・育成の体制を整えておくことが求められます。

| 育成段階 | 内容 | 期間 |

|---|---|---|

| 候補者選定 | 信頼できる人材の見極めと意思確認 | 1~3年 |

| 基礎育成 | 経営知識・業務スキルの習得 | 2~3年 |

| 実践経験 | 各部門での実務経験と取引先紹介 | 3~5年 |

| 経営参画 | 部分的な経営業務への参加 | 1~2年 |

実際に、後継者育成では技術・ノウハウの教育や取引先への紹介、経営に関する教育などを実施します。

営業や経理など複数の業務に携わらせる機会を設けることで、将来的に事業を安定的に運営していける人材に仕上げることができます。

十分な引継ぎ期間を設ける

親族外承継を成功させるためには、十分な引継ぎ期間を設けることが重要です。

後継者を決めてから事業承継が完了するまでの移行期間は、3年以上を要する割合が半数を上回り、10年以上を要する割合も少なくありません。

親族外承継には、後継者の育成やM&Aの相手探しなど、時間がかかる要素が多く含まれているためです。

円滑な事業承継を実現するためにも、できるだけ早く事業承継の計画を立て、準備に着手することが重要です。

専門家の活用とアドバイスを受ける

親族外承継は法律や税務の専門知識が必要な複雑なプロセスであり、一人で進めることは困難です。

専門家に相談することで、自社の現状を正確に把握し、最適な承継方法を見つけることができます。

また、関係者への説明や後継者の育成についても、経験豊富な専門家からの的確なアドバイスが得られます。

| 専門家の種類 | 主な支援内容 | 相談するメリット |

|---|---|---|

| 税理士 | 税務手続き・事業承継税制の活用 | 税負担の軽減と適切な手続き |

| 弁護士 | 法的手続き・契約書作成 | 法的リスクの回避 |

| 経営コンサルタント | 後継者選定・育成計画 | 最適な承継戦略の策定 |

| M&A仲介会社 | 買収候補先の紹介 | 幅広いネットワークの活用 |

早めに相談することで、計画的な承継が可能になり、安心して事業を引き継ぐことができるでしょう。

親族外承継の成功事例・失敗事例

親族外承継を検討するうえでは、実際の成功事例や失敗事例から学ぶことが大きな参考になります。

どのような点が承継の成否を分けたのかを知ることで、自社に当てはまる課題を早めに発見でき、適切な対策を講じられるようになります。

以下では、中小企業における代表的な親族外承継の事例を紹介します。

親族外承継の成功事例

親族外承継を成功させた企業には、時間をかけた段階的な引継ぎと、後継者との強い信頼関係を築いているという共通点があります。

親族外承継の成功事例からは、段階的な引継ぎと信頼関係の構築が共通の成功要因として浮かび上がります。

日本政策金融公庫総合研究所のレポート「中小企業における親族外承継の実態と成功のポイント」によれば、事例企業12社すべてが事業承継を通じて変革を遂げ、成長していたと報告されています。

- 経営理念や価値観の一致する人物を後継者に選んでいる

- 長い時間をかけて信頼関係を築いている

- 従業員や取引先の納得を得ながら進めている

- 段階的に権限を移譲している

- 先代経営者が一定期間サポート役として関わっている

栃木県よろず支援拠点の研究事例でも、先代経営者が株式を保有し続けたまま従業員に経営を任せたケースにおいて、能力・誠実さ・思いやりに基づく信頼関係が成功の決め手となったと結論づけられています。

上記の要素を意識することで、親族外承継の成功確率を高められます。

参考:中小企業における親族外承継の実態と成功のポイント|日本政策金融公庫総合

研究所

親族外承継の失敗事例

親族外承継が失敗に至る多くのケースでは、承継に向けた準備が十分でなかったり、関係者への配慮が足りなかったりすることが大きな原因となっています。

中小企業庁の「中小企業白書」や事業承継ガイドラインでは、承継準備が不十分なために経営が混乱し、事業継続が困難になるケースが指摘されています。

- 後継者候補と他の従業員との関係調整が不十分

- 事前の対話やコミュニケーション不足

- 専門家任せで経営者自身が全体像を把握していない

- 承継準備期間が短すぎる

- 関係者への丁寧な説明や根回しを怠っている

- 個人保証の引継ぎ問題が未解決のまま進めている

特に現経営者が能力面や素質面で不安を抱き、一度選定した後継者候補を白紙化するケースも一定割合で発生していると報告されています。

失敗事例から学び、自社で同じ轍を踏まないように対策を講じることが大切です。

親族外承継の相談先・専門家

親族外承継を進めるうえでは、信頼できる相談先や専門家を確保しておくことが成功の決め手となります。

事業承継は税務・法務・財務・人事など多岐にわたる知識が必要で、経営者一人で判断するには限界があるためです。

主な相談先として、以下のような機関や専門家が挙げられます。

| 相談先 | 特徴 |

|---|---|

| 事業承継・引継ぎ支援センター | 全国47都道府県に設置 相談無料 公的機関で中立的 |

| 商工会・商工会議所 | 地域密着型 経営全般の相談に対応 |

| 金融機関 | 融資や資金調達の相談 事業承継ファンドの紹介 |

| 税理士・会計士 | 株価算定 税務対策 事業承継税制の活用支援 |

| 弁護士 | 契約書作成 遺留分対応 法的トラブルの予防 |

| M&A仲介会社 | 買い手探索から契約締結までのトータルサポート |

| 経営コンサルティング会社 | 承継計画の策定 後継者育成の伴走支援 |

相談先によって得意分野や対応範囲が異なるため、自社の課題に合わせて複数の専門家を活用することが推奨されます。

初回相談を無料で受け付けている法律事務所やコンサルティング会社も多いため、気軽に問合せをしてみましょう。

親族外承継に関するよくある質問

親族外承継を考えている方からは、以下のようなご質問をよくいただきます。

実際に事業承継を検討している企業や経営者の皆さまにも参考になる内容となっておりますので、記事の最後にぜひご覧ください。

- 日本企業で親族外承継が選ばれる割合はどれくらいですか?

- 親族外承継の場合、株価(自社株式の評価)はどのように決まりますか?

- 事業承継税制は後継者が甥でも適用されますか?

日本企業で親族外承継が選ばれる割合はどれくらいですか?

現在、日本企業の事業承継において親族外承継が選ばれる割合は、全体の約6割に達しています。

2024年の調査では、内部昇格による承継が36.4%、M&Aなどによる承継が20.5%、外部招聘が7.5%となっており、これらを合計すると64.4%にもなります。

帝国データバンクの調査によると、2024年の事業承継では内部昇格が36.4%となり、同族承継の32.2%を上回りました。また、後継者候補の属性では「非同族」が39.3%を占め、3年連続でトップとなっています。

日本企業の事業承継は「脱ファミリー化」が進んでおり、親族外承継の割合は今後も増加していくと予想されます。

参考:全国「後継者不在率」動向調査(2024年)|株式会社 帝国データバンク[TDB]

親族外承継の場合、株価(自社株式の評価)はどのように決まりますか?

親族外承継(M&Aなど)の場合、株価(企業価値)は当事者間の交渉で決まりますが、評価の基礎として時価純資産法、類似会社比較法、DCF法がよく用いられます。

| 法名 | 概要・計算方法 | 適用ケース |

|---|---|---|

| 時価純資産法 (コストアプローチ) | 貸借対照表の資産および負債を時価で再評価し、「資産の時価−負債の時価」で算出。 | 中小企業や業績が安定しない企業 将来予測が困難な場合に有効 成長性は織り込みにくい |

| 類似会社比較法 (マルチプル法、マーケットアプローチ) | 類似上場企業の企業価値倍率(EV/EBITDA)、株価収益率(PER)、株価純資産倍率(PBR)を使い、自社の利益や純資産に適用し評価。 | 同業の上場企業のデータがある場合 一定の客観性がある 市況影響を受けやすい |

| DCF法 (インカムアプローチ) | 将来生み出すと予想されるキャッシュ・フローを加重平均資本コストで割引き、現在価値を算出。 | 上場企業や成長企業向き 事業計画や将来予測が重要 専門性高く説明責任も果たせる |

- 時価純資産法は、中小企業や業績が安定しない企業で多用され、直近B/S資産負債の実態把握に役立ちます。

- 類似会社比較法(マルチプル法)は、類似上場企業の倍率を利用し、客観性が高い評価が可能です。

- DCF法は、将来キャッシュ・フロー予測が重視され、上場企業や高成長企業で合理的とされます。

上記は、税務評価(類似業種比準価額方式など)とは異なり、M&Aの適正価格算定に適します。

中小企業では時価純資産法+年買法が、規模の大きいケースではDCF法が重視されます。

事業承継税制は後継者が甥でも適用されますか?

事業承継税制は、後継者が甥でも適用可能です。

現行の事業承継税制(特例措置)では、後継者の要件に経営者との親族関係は含まれていないため、甥や姪はもちろん、血縁関係のない従業員でも要件を満たせば適用を受けられます。

後継者の主な要件は、以下のとおりです。

- 会社の代表者であること

- 同族関係者を含めて総議決権の過半数を保有していること

- 同族関係のある株主の中で最も多くの議決権を有していること

- 贈与時に18歳以上であること

- 贈与の直前で3年以上役員であること

2018年の特例措置創設により、先代経営者以外の複数の株主からの承継や、最大3人の後継者への承継も対象となり、制度の使い勝手が大きく向上しました。

ただし、特例措置の適用期限は2027年12月31日までの贈与・相続となっていますので、早めの検討が必要です。

後継者問題・事業承継は日本プロ経営者協会にご相談ください

親族外承継は、経営能力や意欲を重視した後継者選定ができる一方で、関係者からの理解獲得や個人保証の引き継ぎなど、多くの課題を抱えています。

一般社団法人日本プロ経営者協会(JPCA)は、こうした後継者問題や事業承継に悩む企業オーナー様をサポートするために設立されました。

JPCAでは、経営人材の紹介やサーチファンド機能、経営コーチング、専門家ネットワークによる総合的な支援体制を整えており、後継者選定から資本の承継、経営改善までワンストップでご相談いただけます。

事業承継や後継者問題でお悩みの方は、ぜひ一度日本プロ経営者協会までご相談ください。

| 日本プロ経営者協会の概要 | |

|---|---|

| 名称 | 一般社団法人日本プロ経営者協会 |

| 設立日 | 2019年7月 |

| 活動内容 | プロ経営者によるセミナーの開催 企業への経営者の紹介 経営者に関する調査・研究 書籍の出版 |

| 代表理事 | 堀江 大介 |

| 所在地 | 東京都千代田区丸の内1-6-2 新丸の内センタービルディング21階 |

| URL | https://www.proceo.jp/ |

まとめ

親族外承継は、血縁関係のない役員や従業員、外部の専門家などに会社や事業を引き継ぐ方法です。

今回紹介した親族外承継の知識を活かし、早期に事業承継計画を立てることから始めましょう。

まずは現在の会社の状況を正確に把握し、社内外から適切な後継者候補を選定してください。

そして税理士、弁護士、経営コンサルタントなどの専門家に相談し、最適な承継方法を検討することが重要です。