「M&Aとは?」

「M&Aの売り手のメリットは?」

M&Aとは企業の合併と買収を意味し、後継者不足の解決や事業の成長戦略として活用される手法です。

特に中小企業では、経営者の高齢化による事業承継の手段として注目されています。

売り手のメリットには、後継者問題の解決、従業員雇用の維持、売却益の獲得、経営者保証からの解放などがあります。

一方で、税負担や希望条件に合う買い手探しの困難さといったデメリットも存在します。

今回は、「M&Aの基本的な仕組み」や「売り手が得られるメリット・デメリット」などについて詳しく解説していきます。

事業承継やM&Aを検討している経営者の方は、ぜひ参考にしてください。

M&Aとは?

M&Aは「合併」と「買収」という意味で、簡単に言うと会社や事業を売買する仕組みのことです。

主に「後継者不足」や「事業の選択と集中」、「経営の効率化」など、経営上の課題や成長戦略の解決手段として利用されています。

特に中小企業では、経営者の高齢化や後継者不在が深刻な問題となっており、M&Aによって事業継続を図ることが一般的になっています。

M&Aは、単なる会社の合併や買収だけでなく、経営の様々な課題や目的を達成するための重要な手段なのです。

M&Aの現状と実施件数

2025年上半期、日本のM&A実施件数は過去最多となっており、大型案件や中小企業の事業承継も活発化しています。

2025年上半期、M&Aの実施件数は前年同期比約7%増の2509件に達し、2年連続で過去最多を更新しています。

金額ベースでは、2025年上半期だけで約34兆円と、前年通期を上回る過去最高額となりました。

特にトヨタグループの豊田自動織機やNTTデータなどの大型案件が市場を押し上げています。

M&Aの目的

M&Aの主な目的は、企業の成長や事業承継など「自社の課題解決のための手段」として使われることです。

| 目的 | 詳細 |

|---|---|

| 事業承継 | 後継者不在の解決、従業員の雇用維持 |

| 企業の成長戦略 | 新規事業参入、既存事業強化、スケールメリット獲得 |

| イグジット戦略 | 創業者利益確定、投資回収 |

| 人生・個人戦略 | 老後資金確保、個人資産の増加 |

例えば後継者がいない場合、M&Aで第三者に事業を承継すれば会社や雇用が守れます。

また、新たな市場にすぐ参入したいとき、自力で準備するよりM&Aのほうが早く、リスクも抑えられます。

M&Aのメリット(売り手)

M&Aのメリット(売り手側)は、以下の通りです。

- 後継者問題を解決できる

- 従業員の雇用が守られる

- 売却益・譲渡益が得られる

- 経営者保証や個人債務から解放される

それでは、上記のメリットについて順に解説していきます。

後継者問題を解決できる

M&Aにより、後継者問題をスムーズに解決することができます。

日本の中小企業は少子高齢化などの影響で、後継者が見つからず廃業を選ばざるを得ないケースが増えています。

たとえば、家族に事業を継ぐ意思がない会社では、M&Aで買い手企業を探し、譲渡により事業の存続を実現した実例が多く見られます。

これにより、経営者は事業を円滑に承継できるだけでなく、引退後の資金も確保できます。

従業員の雇用が守られる

M&Aを検討する経営者にとって、従業員の雇用が守られることは非常に大きなメリットです。

M&Aによって会社が廃業せずに存続し、従業員との労働契約がそのまま引き継がれる場合が多いからです。

例えば、株式譲渡型M&Aの場合、会社の所有者が変わるだけで従業員の雇用条件や仕事内容が変わらずに維持されます。

また、会社売却時に「従業員の雇用維持」を条件として交渉することも一般的です。

売却益・譲渡益が得られる

会社や事業をM&Aで売却すると、買い手から代金が支払われ、経営者やオーナーはそれを受け取れます。

売却額から取得費や売却にかかった諸費用を差し引いた残りが売却益(譲渡益)となり、これが経営者の手元に現金として残ります。

例えば、創業時に2,000万円を投じて会社を立ち上げ、M&Aで1億円で売却した場合、売却費用200万円を差し引いた後、7,800万円が譲渡益となります。

このように、長年積み上げてきた会社の価値を、一括で現金化できるのが大きな特徴です。

経営者保証や個人債務から解放される

M&Aを通じて会社を売却すると、これまで経営者が個人で負っていた保証や債務が買い手へ引き継がれます。

経営者にとって精神的・金銭的な負担から解放され、安心して第二の人生を考えられる理由となります。

例えば、中小企業の経営者が銀行からの融資にあたり個人で連帯保証人となっていた場合、事業がうまくいかなくなった時には自分の個人資産を差し出さなければならないリスクが常につきまといます。

ですが、M&Aで事業を譲渡してバトンタッチすると、その債務の責任は新しい経営者が負うことになるため、元経営者は経営者保証や個人債務から解放されます。

金銭的な不安を抱え続けることなくリタイア生活へ移行できます。

M&Aのデメリット(売り手)

M&Aは、大きなメリットがある一方で、注意すべきデメリットも存在します。

特に次の3つのポイントは事前に理解しておくことが大切です。

- 売却益・譲渡益への税負担がある

- 希望条件に合う買い手が見つからないことがある

- 従業員の雇用・待遇が変化する可能性がある

後悔しないM&Aを実現するためにも、上記のデメリットをきちんと押さえておくことが重要です。

売却益・譲渡益への税負担がある

M&Aの売却益・譲渡益には税負担があることが大きなデメリットです。

M&Aで会社や事業を売却すると、利益(売却益や譲渡益)に対して所得税や住民税、法人税などの税金が課せられます。

| ケース | 税率 | 税金額(利益1,000万円の場合) | 備考 |

|---|---|---|---|

| 個人株主の株式売却 | 20.315%(所得税等) | 約203万円 | 所得税15.315%、住民税5% |

| 法人による事業譲渡 | 30~34%(法人税等) | 約300万~340万円 | 法人税率は規模で異なる |

| 法人から個人へ配当 | 配当課税等が追加 | 別途課税あり | 所得分配時に追加課税が生じる |

例えば、個人のオーナーが株式を売却して得た利益には20.315%(所得税15.315%、住民税5%)の税金がかかります。

売却による利益が1,000万円だった場合、約203万円もの税金を支払う必要があります。

事業譲渡を法人で行った場合は、約30~34%の法人税が課され、さらに会社から個人にお金を移す際にも追加で課税されます。

希望条件に合う買い手が見つからないこともある

買い手は多くの選択肢から事業を選ぶため、売り手の希望通りの条件で交渉がうまく進まないケースが少なくありません。

特に、業種や規模、事業の将来性、売却金額など、条件を細かく設定すると該当する買い手の数が減ってしまいます。

具体例として、オーナーが事業に強い愛着を持ち、従業員の雇用や地域社会への貢献を重視しながら、希望価格も譲れない場合、これらの条件全てを満たす買い手を探すのは困難になります。

また、特殊なノウハウや独自の商圏を持っている場合も、買い手のニーズとマッチしないことが多いです。

従業員の雇用・待遇が変化する

M&Aは会社の経営権が譲渡されるため、買い手企業の経営方針や制度に合わせて、従業員の雇用条件や給与体系、勤務地、福利厚生などが見直されることがあります。

特に事業譲渡のケースでは、新たな雇用契約が必要になり、待遇が大きく変化することも珍しくありません。

M&Aによって、従業員の雇用や待遇が不利な方向に変化するリスクがあるため、売り手側にとってデメリットとなる場合があります。

M&Aの手法の種類

M&Aの手法にはいくつかの種類があり、それぞれ特徴やメリット・デメリットが異なります。

| 手法 | 内容 | ポイント |

|---|---|---|

| 株式譲渡 | 売り手の株主が保有株式を買い手に譲渡 | 手続きが簡単、中小企業で最も多い |

| 事業譲渡 | 事業の一部または全部を売却 | 必要な事業だけを選んで取引できる |

| 会社分割 | 事業を切り離し、既存会社や新設会社に承継 | 組織再編に活用されやすい |

| 合併 | 複数の会社を統合(吸収合併・新設合併) | 大規模な再編で使われることが多い |

| 資本提携・資本参加 | 他社の株式を一定割合取得して関係強化 | 経営支配より協力関係を重視 |

| 合弁会社設立 | 複数企業が共同で新会社を設立 | 海外展開や新規事業で活用されやすい |

例えば、経営者が引退を考えて会社ごと譲渡したい場合には「株式譲渡」が有力です。

一方で、採算の悪い事業だけを切り離したいなら「事業譲渡」や「会社分割」が適しています。

また、大手企業同士の業界再編では「合併」が使われ、パートナー企業と新しい市場へ参入する際には「合弁会社設立」が選ばれるケースもあります。

このように、手法ごとに使われるシーンが異なるため、目的に合った選択が成功のポイントになります。

M&Aを行う流れ

会社を売却するM&Aは「準備 → マッチング・交渉 → 契約・クロージング → 統合」の流れで進みます。

まず、売却の目的を整理します。

たとえば「後継者がおらず事業承継したい」「不採算部門を切り離したい」といった理由です。

その上で決算書や契約書などの資料を整備します。

M&A仲介会社やFAに相談し、依頼契約を結びます。

専門的な知識が必要なので、ここでのパートナー選びは成功のポイントになります。

ノンネームシート(匿名の概要資料)を作成し、買い手候補に提示します。

その後、秘密保持契約(NDA)を結んで詳細資料(IM)を開示します。

トップ同士の面談を経て、価格や条件の枠組みを合意する「基本合意書」を締結します。

買い手が法務・財務・税務の観点から企業を調査します。リスクが判明した場合、条件の見直しが行われます。

最終契約を結び、株式や事業の譲渡、対価の受け渡しが行われます。

ここで正式に売却が成立します。

売却後は買い手企業と統合作業が進み、従業員の雇用やブランド運営などが行われていきます。

以上のように、M&Aは準備から統合まで段階的に進み、専門家と二人三脚で進めることが重要です。

流れを理解しておくことで、不安が減り、より良い売却条件を引き出せる可能性が高まります。

M&Aを専門家へ依頼する際の費用相場

M&Aの費用は「手数料体系(相談料・着手金・中間金・成功報酬など)」と「取引金額」によって大きく左右されます。

費用の種類と相場

| 項目 | 相場の目安 | 備考 |

|---|---|---|

| 相談料 | 0~1万円 | 無料の場合が多い |

| 着手金 | 0~200万円 | 契約時に発生、返金不可 |

| 中間金 | 0~100万円 or 成功報酬の10~20% | 基本合意締結時などに発生 |

| デューデリジェンス費用 | 0~200万円 | 会計士・弁護士等に支払う監査費用 |

| 成功報酬 | 譲渡金額の約5%(レーマン方式) | 成約時のみ発生 |

| リテイナーフィー | 月額0~50万円 | 月額定額制、導入企業は一部 |

例えば、譲渡金額が1億円のM&Aを依頼した場合、レーマン方式で計算すると成功報酬は約500万円となります。

加えて、着手金・中間金を取る仲介会社なら数百万円が追加で必要です。

他方、「成功報酬のみ」の完全成果報酬型仲介会社を選べば、実際の負担は抑えられます。

したがって、依頼先を選ぶ際には費用体系を事前に確認し、自社に合った報酬形態を選ぶことが重要です。

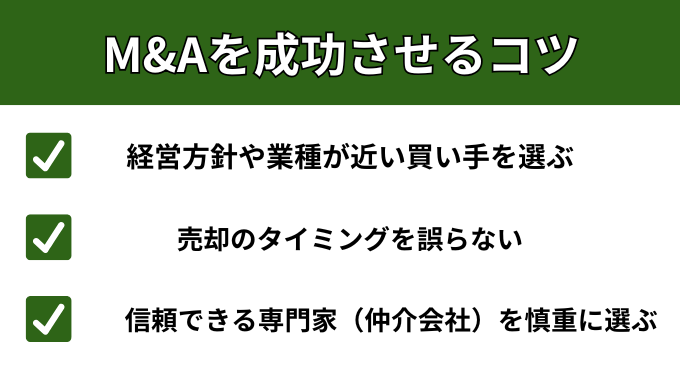

M&Aを成功させるコツ

M&Aを成功させるためのポイントは次の通りです。

- 経営方針や業種が近い買い手を選ぶ

- 売却のタイミングを誤らない

- 信頼できる専門家(仲介会社)を慎重に選ぶ

それぞれに具体的な注意点があり、事前に知っておくことで失敗のリスクを大幅に減らせます。

経営者にとってM&Aは大きな決断ですが、これらのポイントを押さえることで、より好条件でスムーズな成立を実現することが可能です。

それでは、各ポイントについて詳しく解説していきます。

経営方針や業種が近い買い手を選ぶ

経営方針や業種が近い企業を選ぶと、M&A後に事業の方向性や企業文化が一致しやすく、両社のシナジー効果を最大限に引き出せます。

その結果、従業員の混乱や離職リスクも減少し、安定した事業継続がしやすくなります。

例えば、同じ業種内でのM&Aでは、既存の取引先やノウハウをそのまま活用できるメリットがあります。

また、流通業の企業が同じ流通業の買い手を選んだ場合、商流や業界特有の慣習が似ているため、統合プロセスもスムーズです。

実際にM&A後のトラブルが少なく、従業員の不安も低減した事例が複数存在します。

売却のタイミングを誤らない

売却タイミングが悪いと、企業の評価額が大幅に下がる場合があります。

また、経営者の事情や会社の業績の変化により売却機会を失うリスクも高まります。

そのため、「会社の業績が良い状態」で「経営者の意欲が減退し始めている」ときが、最も好条件で売却できるタイミングとされています。

一方で、「業績が下がってから売ろう」と先延ばしにすると、買い手の評価も低くなり、売却価格が下がってしまう例が多く見られます。

信頼できる専門家(仲介会社)を慎重に選ぶ

仲介会社選びは、M&Aプロセス全体の質や結果を大きく左右します。

実績や専門性が不足していたり、自社の規模や業界に合わない会社を選ぶと、希望通りの条件で成立しなかったり、トラブルが発生したりするリスクが高まります。

実績豊富なM&A仲介会社は、過去に多くの案件を成功させているため、交渉力やネットワークが強く、的確なアドバイスをもらえます。

専門にしている業種や規模が自社と一致していれば、よりスムーズな取引が可能です。

また、手数料体系が明瞭な会社やサポート体制が整っている会社を選べば、進行中の不透明感や不要なコスト発生も避けやすくなります。

- 取引実績や経験の豊富さを確認する

- 自社の業種・規模に合った得意分野かを確認する

- 報酬体系や手数料が明確で妥当かチェックする

- 法務・会計など専門家によるサポート体制がある

- 守秘義務や情報管理がしっかりしている

- 担当者の対応力や信頼感、相性をよく確かめる

M&Aに関するよくある質問

M&Aに関するよくある質問にお答えします。

- M&Aで発生する税金はありますか

- M&Aの際は企業価値評価(バリュエーション)はどのように行うのですか?

- 実際のM&Aの事例はどのようなものがありますか?

- M&Aで発生する税金はありますか?

-

M&Aで発生する税金は、株式譲渡や事業譲渡などのスキームごとに異なり、主に「所得税」「法人税」「消費税」などが発生します。

ケース 主な税金 税率または概要 個人の株式譲渡 所得税

住民税

復興特別所得税合計20.315%(15%+5%+0.315%) 法人の株式譲渡 法人税等 約30~34% 事業譲渡(法人) 法人税

消費税法人税約30%台・消費税10% 不動産売買 不動産取得税

登録免許税など個別に税率設定あり 組織再編(適格分割) 非課税(条件による) 条件を満たせば課税なし たとえば個人が株式を売却する場合は「所得税15%」「住民税5%」「復興特別所得税0.315%」の合計20.315%が課税されます。

一方、法人が株式を譲渡する際には法人税約30~34%がかかります。

また、不動産売買や事業譲渡の場合には「消費税」「不動産取得税」「登録免許税」なども別途発生します。

- M&Aの際は企業価値評価(バリュエーション)はどのように行うのですか?

-

企業価値評価は「コストアプローチ」「マーケットアプローチ」「インカムアプローチ」の3種類の方法で行われます。

スクロールできます方法 内容とポイント 主な活用場面 コストアプローチ 純資産価額を基準とする。保有資産の価値から負債を差し引いて評価 中小企業のM&Aなど マーケットアプローチ 類似企業や市場取引の相場を参考に評価。マルチプル法や市場株価法が代表的 上場企業や業界相場を参考にしたい場合 インカムアプローチ 将来のキャッシュフローを現在価値に割り引いて評価(DCF法など) 収益性や成長性を重視するM&A 例えば中小企業ではコストアプローチ、大企業や上場企業ではDCF法(インカムアプローチ)やマーケットアプローチが多く用いられます。

DCF法の場合は、将来生み出すキャッシュフローの予測やWACCによる現在価値の算出など、専門的な計算手順が必要となります。

- 実際のM&Aの事例はどのようなものがありますか?

-

実際のM&Aでは、大企業から中小企業まで様々な規模や目的での成功事例があります。

成長戦略から事業承継まで、多様な場面で活用されています。

企業名 M&A内容 効果・目的 ソフトバンク 日本テレコム・ボーダフォン買収 通信事業の規模拡大、20年で売上86倍成長 日本電産 モーターメーカー560社以上買収 世界No.1の総合モーターメーカーへ JT(日本たばこ産業) RJRナビスコ社の海外事業買収 販売本数約10倍拡大 ニトリ 島忠の株式公開買付け ホームセンター事業での相乗効果 東芝 日本産業パートナーズによるTOB 経営体制の安定化 中小企業では、後継者不在による事業承継や、事業拡大を目的とした案件が多く見られます。

金属プレス加工メーカーのアポロ工業と新栄工業の事例では、70代の社長が後継者不在を理由に第三者譲渡を選択しました。

このように、M&Aは企業規模や業界を問わず、成長戦略や事業承継の有効な手段として活用されています。

まとめ

M&Aは単なる会社の合併や買収ではなく、事業承継・成長戦略・経営課題の解決といった様々な目的で活用される手段です。

近年は日本でも件数・金額ともに過去最高を更新しており、特に中小企業の後継者問題解決や大企業の戦略的成長に大きな役割を果たしています。

ただし、売り手にとってメリットが大きい一方で、税負担や買い手不一致、雇用条件の変化といったデメリットも存在するため、事前の準備と専門家のサポートが不可欠です。

もし自社の将来や承継に課題を感じているなら、まずはM&Aの基本を理解し、信頼できる専門家に相談するようにしましょう。

後継者問題・事業承継は日本プロ経営者協会にご相談ください

中小企業の経営者にとって、後継者不在や事業承継の課題は避けて通れない大きな問題です。

近年、M&Aは単なる売買ではなく、雇用や事業の継続を守るための重要な手段として広く活用されています。

しかし、適切な買い手選定や条件交渉、法務・税務対応まで独自で進めるのは容易ではありません。

日本プロ経営者協会は、国内最大級のプロ経営者ネットワークを活かし、事業承継や経営統合支援に豊富な実績を持つ専門組織です。

業界特性を理解した経営経験者が、親族内承継から第三者承継(M&A)まで、多様なニーズに対応し、準備から承継後の経営安定まで一貫して伴走いたします。

M&Aや後継者問題でお悩みの方は、ぜひご相談ください。