「事業承継型MBOとは?」

「事業承継型MBOのメリットやデメリットは?」

事業承継型MBOとは、後継者となる役員や経営陣が自社の株式を買い取り、経営権を引き継ぐ手法のことです。

親族に後継者がいない中小企業でも、事業をよく理解した社内の人材へ確実に会社を託せる点が大きな特徴になります。

ただし、株式の買い取りに多額の資金が必要となり、承継後の財務を圧迫しやすいなどの注意点も存在します。

今回は、「事業承継型MBOの仕組みや実行の流れ」や「メリット・デメリット」「資金調達のスキームやおすすめの相談先」について解説していきます。

自社にとって最適な事業承継の形を見つけたい経営者の方は、ぜひ参考にしてください。

日本プロ経営者協会のコラムでは、経営人材・事業承継・企業改革に関する情報を扱うメディアとして、企業・経営者が適切な意思決定を行えるよう、以下の方針に基づきコンテンツを制作しています。

- 公的機関・業界団体・調査機関のデータを参照

- 事業承継・M&A・経営人材に関する制度・実務を踏まえた解説

- 実際の経営事例・ケーススタディに基づく情報提供

当サイトの記事は、以下の公的機関・調査データを参考にしています。

| 経済産業省 | ミラサポplus |

|---|---|

| 中小企業庁 | 事業承継 |

| 帝国データバンク | 倒産レポート |

| 日本政策金融公庫 | 事業承継マッチング支援 |

単なる情報提供にとどまらず、経営判断に必要な一次情報・実務知見をもとにコンテンツを設計しています。

当記事を掲載している一般社団法人日本プロ経営者協会は、プロ経営者の育成・マッチングを通じて、企業の成長支援や後継者探しを含む事業承継課題の解決に取り組んでいます。

事業承継型MBOとは「現経営陣が自社株を買い取り経営を引き継ぐこと」

事業承継型MBOとは、後継者となる役員や経営陣が自社の株式を買い取り、経営権を引き継ぐ手法のことです。

MBOは「Management Buy Out(マネジメント・バイアウト)」の略称で、そのうち後継者への経営権移転を目的に実施されるものは特に事業承継型MBOと呼ばれます。

たとえば、創業オーナーの子どもが別の仕事に就いているケースでは、長年会社を支えてきた専務や役員が株式を取得し、新たな経営者となる流れが一般的です。

近年は親族外承継の手段として、中小企業の現場でも活用が広がっています。

このように、社内の信頼できる人材へ確実に会社を託せる点が、事業承継型MBOの大きな特徴です。

MBOの仕組み

MBOの基本的な仕組みは、後継者が「受け皿となる会社」を作り、そこを通じて株式を買い取るという流れです。

具体的な手順は、以下のようになります。

- 後継者がSPC(特別目的会社)を設立する

- SPCが金融機関やファンドから買収資金を調達する

- SPCが現オーナーから株式を買い取る

- SPCと事業会社を合併させ、経営権を移行する

SPCはあくまで資金調達と買収の受け皿として設立される会社で、目的を果たすと役割を終えます。

調達した資金の返済義務は最終的に会社が負うため、後継者個人が大きな借入を背負わずに済む点もポイントです。

このようにSPCを使った仕組みによって、自己資金が少ない後継者でも経営権を取得できるようになっています。

M&Aとの違い

MBOとM&Aの大きな違いは、株式を買い取る「買い手が誰か」という点にあります。

なぜなら、MBOは社内の経営陣が買い手になるのに対し、一般的なM&A(株式譲渡)では社外の第三者が買い手になるからです。

| 項目 | 事業承継型MBO | 一般的なM&A |

| 買い手 | 社内の役員・経営陣 | 社外の第三者企業 |

|---|---|---|

| 事業への理解 | 深い(既存の経営陣) | 浅い場合がある |

| 企業文化 | 維持されやすい | 変わる可能性がある |

| 従業員の理解 | 得やすい | 不安が生じやすい |

たとえば、長年勤めた役員が承継する場合は事業内容を熟知しているため、引き継ぎがスムーズに進みやすいといえます。

一方で、外部のM&Aは新しいノウハウや資本を取り込めるメリットもあります。

買い手が社内か社外かによって、承継後の経営や従業員への影響が大きく変わってくるのです。

TOBとの違い

TOBとMBOの違いは、TOBが「株式を買い集めるための方法」であり、MBOが「誰が買収するか」を示す言葉である点にあります。

両者は対立する概念ではなく、上場企業のMBOではTOBが手段として使われることも多いためです。

実際に、上場企業がMBOで非公開化する際には、経営陣側が設立した会社がTOBを実施して株式を集めるケースが一般的です。

買い付け価格は市場価格より高く設定されることが多く、株主はTOBに応募して売却するか、応募せずに保有し続けるかを判断することになります。

つまり、MBOという目的を達成するための具体的な手段の一つがTOBである、と理解するとわかりやすいでしょう。

EBO・MEBOとの違い

EBOやMEBOとMBOの違いは、株式を取得して経営権を握る「主体が誰か」という点にあります。

買収する人物が経営陣なのか従業員なのかによって、呼び方が変わるためです。

| 手法 | 買収の主体 | 特徴 |

| MBO | 経営陣・役員 | 経営方針が安定しやすい |

|---|---|---|

| EBO | 従業員 | 企業文化や雇用が維持されやすい |

| MEBO | 経営陣+従業員 | 一体感とモチベーション向上を図れる |

たとえばMEBOは経営陣と従業員が共同で出資する手法で、両者の良い点を組み合わせた柔軟な方法といえます。

いずれも後継者不在の事業承継で活用される点は共通しています。

事業承継型MBOの課題点

事業承継型MBOには、実行前に必ず確認しておくべき課題があります。

クリアできるかどうかを見極めずに進めると、承継後の経営が立ち行かなくなる可能性があるからです。

- 資金調達の負担:株式の買い取りに多額の資金が必要になる

- 財務への影響:調達した借入金の返済が会社の負担になる

- 権利調整の難しさ:複数の株主がいる場合は買い取りの交渉が複雑になる

- 価格交渉の難航:株価(企業価値)の評価で旧オーナーと折り合いがつきにくい

たとえば、後継者となる役員個人が会社を買えるほどの自己資金を持っているケースはまれです。

そのため、資金調達の計画と返済の見通しを慎重に立てることが欠かせません。

これらの課題を専門家とともに整理し、解決できると判断した場合に実行へ進むのが望ましい進め方です。

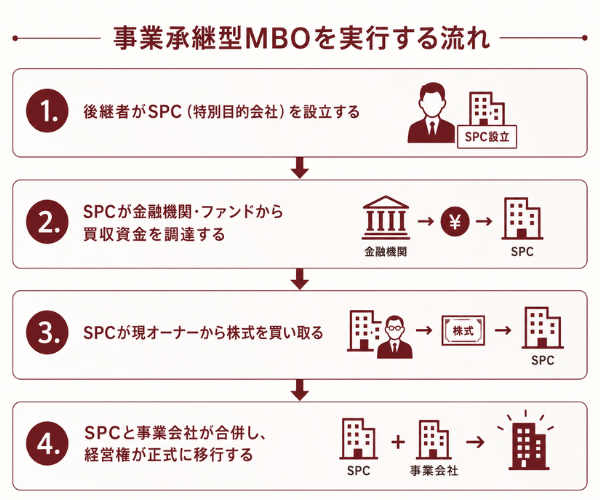

事業承継型MBOを実行する流れ

事業承継型MBOは、大きく4つのステップで進んでいきます。

全体像をあらかじめ把握しておくことで、各段階で何を準備すべきかが見えてきます。

ここでは、後継者がSPCを設立してから経営権が移行するまでの流れを順番に解説します。

1.後継者がSPC(特別目的会社)を設立する

最初のステップは、後継者が買収のための受け皿となるSPC(特別目的会社)を設立することです。

後継者個人ではなくSPCを通すことで、資金調達や買収の手続きを整理しやすくなるためです。

最終的に対象会社と合併することを前提とするため、株式会社の形で設立されるのが一般的です。

設立段階では買収が成立するか未確定なこともあり、資本金は1円など少額に抑えて始めるケースもあります。

たとえば、後継者となる役員が代表を務める形でSPCを作り、ここを起点に承継の準備を進めていきます。

2.SPCが金融機関・ファンドから買収資金を調達する

次のステップは、設立したSPCが金融機関やファンドから買収資金を調達することです。

後継者個人の信用力では多額の資金を借りることが難しいため、対象会社の価値を担保にした調達を行うからです。

このとき活用されるのが「LBOローン」と呼ばれる融資です。

具体的には、銀行からの借入だけで足りない場合、返済順位が後になる代わりに金利が高いメザニンローンや、ファンドからの出資を組み合わせることもあります。

融資はSPCに対して行われるため、後継者自身の個人的な負債にはならない仕組みです。

複数の資金源を組み合わせて買収資金を確保することが、このステップの重要なポイントになります。

3.SPCが現オーナーから株式を買い取る

資金の調達が整ったら、SPCが現オーナーから対象会社の株式を買い取ります。

経営権を完全に掌握するためには、できるだけ多くの株式を取得する必要があるからです。

リターンを最大化する観点から、100%の株式取得を目標とすることが一般的です。

株式譲渡契約を結ぶ際には、金融機関が融資実行の条件を満たしたことを確認してから融資を実行する流れが取られます。

たとえば、現オーナーが保有する全株式をSPCが買い取れば、オーナーは保有株式を現金化でき、会社は新体制へ移ります。

買い取りが完了すると、SPCが親会社、対象会社が子会社という関係になります。

株式の取得をもって、実質的な経営権が後継者側へ移る段階に入ります。

4.SPCと事業会社が合併し、経営権が正式に移行する

最後のステップは、SPCと事業会社(対象会社)を合併させ、経営権を正式に移行することです。

合併することで、SPCが負っていた借入金を事業会社の資産やキャッシュフローで返済できるようにするためです。

合併前はSPCが多額の負債を抱えた状態のため、対象会社の収益を返済原資とする必要があります。

両社が一体化することで、調達したLBOローンは実質的に事業会社へ引き継がれます。

たとえば、合併後は新会社として一本化され、後継者が名実ともに経営者として会社を率いていく形になります。

その後は、事業から生まれる利益を使って借入金を計画的に返済していくことになります。

この合併をもって、事業承継型MBOの一連の流れが完了します。

事業承継型MBOのメリット

事業承継型MBOには、会社を譲る現オーナー側と、引き継ぐ後継者側の双方にメリットがあります。

立場によって得られる利点が異なるため、それぞれの視点で確認しておくことが大切です。

以下では、現オーナー側のメリットと、後継者側のメリットに分けて解説します。

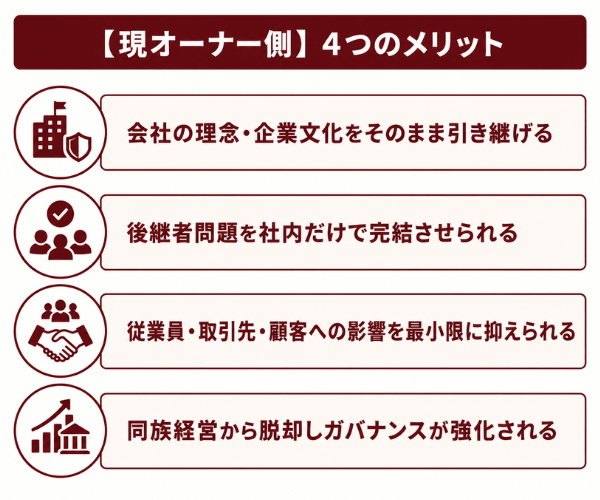

【現オーナー側】4つのメリット

会社の理念・企業文化をそのまま引き継げる

現オーナー側の大きなメリットは、会社の理念や企業文化をそのまま次の世代へ引き継げることです。

後継者が社内の人物であるため、これまで大切にしてきた価値観を理解しているからです。

外部の第三者へ売却するM&Aでは、買い手の方針によって社風や経営方針が変わってしまうことも少なくありません。

その点、長年一緒に働いてきた役員が承継すれば、創業以来の考え方や仕事の進め方が維持されやすくなります。

たとえば、顧客との付き合い方や独自の商品づくりへのこだわりも、形を変えずに残していけます。

後継者問題を社内だけで完結させられる

事業承継型MBOなら、後継者問題を社内の人材だけで解決できる点が大きなメリットです。

外部から後継者を探す手間や、買い手企業とのマッチングにかかる時間を省けるからです。

親族に承継の意思がない場合でも、信頼できる役員や経営陣が候補になり得ます。

実際に、後継者不在に悩む中小企業では、血縁のない経営幹部による承継の割合が増えています。

たとえば、会社の事情をよく知る専務に株式を引き継いでもらえば、外部に情報を開示せずに承継を進められます。

社内で完結できるため、取引先や顧客に不安を与えにくいこともメリットです。

従業員・取引先・顧客への影響を最小限に抑えられる

事業承継型MBOは、従業員や取引先、顧客への影響を最小限に抑えられるメリットがあります。

経営を引き継ぐのが社内の人物であり、会社の体制が大きく変わらないからです。

外部の第三者が買い手になるM&Aでは、従業員が雇用への不安を感じたり、取引先が今後の方針を心配したりすることがあります。

一方、MBOでは見知った経営陣が引き継ぐため、こうしたステークホルダーから理解を得やすくなります。

たとえば、これまで通りの担当者や取引条件が維持されれば、取引先も安心して関係を続けられます。

従業員にとっても、慣れた上司が新たな経営者になるため、混乱が起きにくいといえます。

同族経営から脱却しガバナンスが強化される

事業承継型MBOには、同族経営から脱却し、ガバナンス(企業統治)を強化できるメリットもあります。

親族ではなく実力を評価された経営陣が経営を担うことで、より客観的な意思決定が期待できるからです。

同族経営では、経営判断が一族の事情に左右されてしまう可能性も指摘されています。

その点、能力や実績で選ばれた後継者が経営にあたれば、組織としての規律が高まりやすくなります。

たとえば、経営陣と株主の立場が一致することで、迅速で機動的な経営判断を下せるようになります。

外部からの理不尽な買収提案を回避しやすくなる効果もあります。

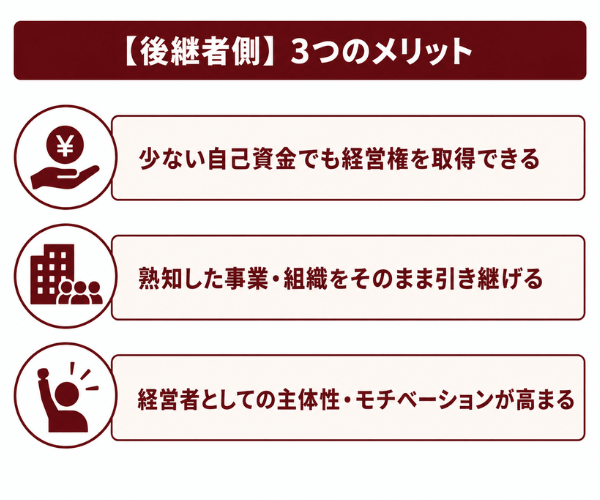

【後継者側】3つのメリット

少ない自己資金でも経営権を取得できる

後継者側の大きなメリットは、自己資金が少なくても経営権を取得できることです。

SPCを通じて金融機関やファンドから資金を調達できる仕組みがあるからです。

役員個人が会社を買えるほどの資金を持っていることはまれで、自己資金だけでの承継は難しいのが実情です。

しかしMBOでは、調達した資金の返済を最終的に会社が担うため、後継者が過大な個人負債を抱えずに済みます。

たとえば、自己資金が限られていても、対象会社の価値を活かした融資を受けることで経営権を握れます。

資金面のハードルを下げられるこの仕組みは、後継者にとって現実的な選択肢になります。

熟知した事業・組織をそのまま引き継げる

後継者にとって、熟知した事業や組織をそのまま引き継げることも大きなメリットです。

すでに社内で働いてきた人物であるため、事業内容や組織の事情を深く理解しているからです。

外部から来た経営者は、業務や人間関係を一から把握する必要があり、軌道に乗るまで時間がかかることがあります。

一方、社内の経営陣であれば、現場の状況や取引先との関係をすでに把握しています。

たとえば、長年携わってきた事業であれば、就任直後から課題の解決や改善に取り組めます。

引き継ぎにかかる時間や教育コストを抑えられる点も実務上の利点です。

経営者としての主体性・モチベーションが高まる

事業承継型MBOには、後継者の主体性やモチベーションが高まるメリットがあります。

自ら株式を取得して経営者になることで、会社を「自分のもの」として捉える意識が強まるからです。

雇われた立場では、どうしても受け身になりがちな面もあります。

しかし、自分が出資して経営権を握れば、経営の成果が自身に直結するため、責任感と意欲が大きく変わります。

たとえば、会社の業績向上が自分の利益につながると実感できれば、より積極的に成長戦略へ取り組めます。

経営者としての当事者意識が芽生えることは、会社全体の活力にもつながります。

事業承継型MBOのデメリットと失敗のリスク

事業承継型MBOには多くのメリットがある一方で、デメリットやリスクも存在します。

事前に把握しておくことで対策を立てられます。

ここでは、代表的な4つのデメリットとリスクを解説します。

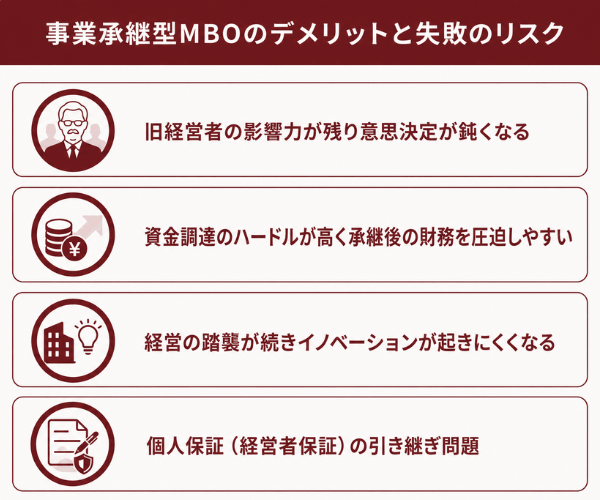

旧経営者の影響力が残り意思決定が鈍くなる

事業承継型MBOのデメリットの一つは、旧経営者の影響力が残り、意思決定が鈍くなる可能性があることです。

承継後も旧経営者が会長や顧問といった肩書きで社内に残るケースが多いためです。

旧経営者が残ること自体は、後継者が経営に慣れるまでのサポート役として有益な面もあります。

しかし、後継者が社長に就いた後も旧経営者の発言力が強いと、思い切った経営判断ができなくなることがあります。

たとえば、新しい施策を進めようとしても、旧経営者の意向が優先されて停滞してしまう状況も起こり得ます。

承継後の役割分担をあらかじめ明確にしておくことが、こうした事態を防ぐポイントです。

資金調達のハードルが高く承継後の財務を圧迫しやすい

事業承継型MBOの大きなデメリットは、資金調達のハードルが高く、承継後の財務を圧迫しやすいことです。

株式の買い取りに多額の借入を行うため、その返済負担が会社にのしかかるからです。

LBOローンは金利が高く設定されることが多く、買収対象企業が利息を含めて返済できる収益力を持っているかが重要になります。

返済原資は対象会社のキャッシュフローであるため、業績が想定を下回ると資金繰りが悪化するおそれがあります。

たとえば、承継後に売上が落ち込んだ場合、借入金の返済が経営を圧迫し、必要な投資ができなくなることもあります。

無理のない返済計画を立て、財務の見通しを慎重に検討することが欠かせません。

経営の踏襲が続きイノベーションが起きにくくなる

事業承継型MBOには、これまでの経営の踏襲が続き、イノベーションが起きにくくなるというデメリットもあります。

後継者が社内の人物であるため、従来のやり方を引き継ぎやすい傾向があるからです。

外部から経営者を迎えるM&Aでは、新しい視点やノウハウが持ち込まれて変革が進むこともあります。

一方、内部承継では既存のやり方が温存され、思い切った経営改革が進みにくいことがあります。

意識的に新しい取り組みを取り入れる姿勢が、後継者には求められます。

個人保証(経営者保証)の引き継ぎ問題

事業承継型MBOでは、個人保証(経営者保証)の引き継ぎが大きな課題になります。

会社の借入金に対する旧経営者の連帯保証を、後継者が引き継ぐ必要が生じる場合があるからです。

個人保証を引き継ぐと、万が一会社が返済できなくなった際に、後継者個人が責任を負うことになります。

この負担の重さが、承継をためらう原因になることも少なくありません。

そこで活用したいのが、平成26年から運用が始まった「経営者保証に関するガイドライン」です。

一定の条件を満たせば、先代の個人保証を解除したり、後継者が保証を負わずに承継したりできる可能性があります。

参考:事業承継時の経営者保証解除に向けた総合的な対策 | 中小企業庁

事業承継型MBOで選べる資金調達スキーム

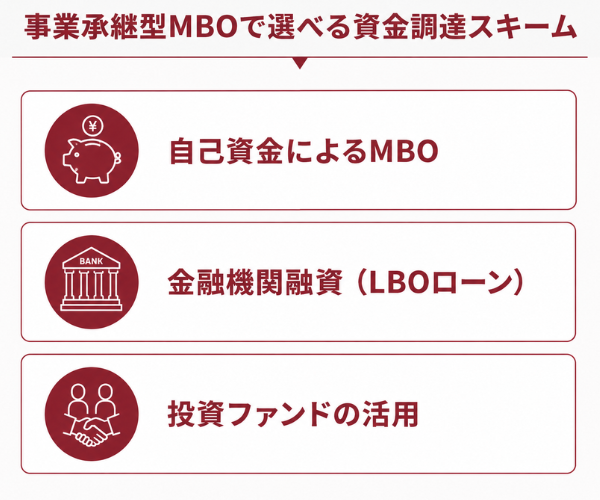

事業承継型MBOでは、状況に応じて複数の資金調達スキームから選べます。

自己資金の有無や会社の規模によって、適した方法が変わってくるためです。

以下では、3つの資金調達の手段を紹介します。

自己資金によるMBO

自己資金によるMBOは、後継者が手持ちの資金で株式を買い取る方法です。

十分な自己資金があれば、SPCの設立や融資を受ける必要がなく、手続きを大幅に簡略化できるからです。

この場合、M&Aの株式譲渡とほぼ同じ流れになり、対象会社が新たな負債を負わずに済みます。

承継後の財務に借入の負担が残らないため、経営の自由度が高まる点もメリットです。

ただし、役員や経営陣が会社を買い取れるほどの自己資金を持っているケースは多くありません。

そのため、自己資金だけで実行できる場面は限られるのが実情です。

金融機関融資(LBOローン)

金融機関融資によるMBOは、銀行などからLBOローンを使って買収資金を調達する方法です。

自己資金が不足していても、対象会社の価値を活かして資金を確保できるため、最も一般的なスキームとされています。

LBOローンの特徴は、後継者個人の信用力ではなく、買収対象企業の資産や将来のキャッシュフローを評価して融資が判断される点です。

SPCが借入の主体となるため、後継者個人の負債にはならない仕組みになっています。

たとえば、収益力の安定した会社であれば、その将来の利益を返済原資として融資を受けられます。

一方で、金利が高めに設定されることが多く、返済計画の精度が重要になります。

投資ファンドの活用

投資ファンドの活用は、PEファンドなどから出資を受けて買収資金を補う方法です。

融資だけでは必要な資金が足りない場合に、自己資金や借入と組み合わせて活用できるからです。

ファンドは資金を提供するだけでなく、経営面の知見やネットワークを活かして企業価値の向上を支援してくれることもあります。

たとえば、ファンドの出資を受けることで、後継者の借入負担を抑えながら買収資金を確保できます。

その代わり、ファンドが一定の経営関与や将来的な出口(株式の売却など)を求めるケースもあります。

そのため、ファンドの方針と自社の経営ビジョンが合うかどうかを見極めることが大切です。

事業承継型MBOの事例

近年は上場企業の大型MBOが相次いでおり、2023年には17件、総額1兆4000億円を超える規模となりました。

代表的な例として、大正製薬ホールディングスのMBOが挙げられます。

創業家側が設立した会社がTOBを実施し、1株8620円・買付総額約7100億円規模で株式を取得し、上場廃止となりました。

ベネッセホールディングスやシダックスなども、同時期にMBOによる非公開化を選んでいます。

これらの企業に共通する目的は、上場維持の負担を減らし、短期的な株価を気にせず中長期の改革に取り組むことにあります。

中小企業でも、後継者がいない会社で役員が株式を取得し、経営を引き継ぐ事例が増えています。

上場・非上場を問わず、経営陣が自ら株式を取得して経営の自由度を高める点は共通しています。

参考:当社株式の上場廃止のお知らせ|大正製薬ホールディングス株式会社

事業承継型MBOのおすすめの相談先

事業承継型MBOは手続きが複雑なため、信頼できる専門家へ相談することが成功への近道です。

資金調達や税務、契約など、専門知識が必要な場面が多いからです。

ここでは、代表的な3つの相談先を紹介します。

税理士・公認会計士

税理士や公認会計士は、事業承継型MBOにおける税務や財務の相談先として頼りになります。

株式の評価や税金の計算、財務状況の分析など、数字に関わる専門的な判断が必要になるからです。

MBOでは、株式の取得価格を決める企業価値の評価が重要なポイントになります。

税理士や公認会計士に依頼すれば、適正な株価の算定や、譲渡所得税をはじめとした税負担の検討を受けられます。

たとえば、顧問税理士であれば自社の財務状況をすでに把握しているため、スムーズに相談を進められます。

M&A仲介会社・FAアドバイザー

M&A仲介会社やFA(フィナンシャル・アドバイザー)は、MBO全体の進行をサポートしてくれる相談先です。

スキームの設計から資金調達、契約交渉まで、一連の手続きを総合的に支援してくれるからです。

MBOには、SPCの設立、融資の調整、利益相反リスクの管理など、専門的な対応が求められる場面が数多くあります。

こうした実務に精通したアドバイザーがいれば、複雑な手続きを安心して任せられます。

たとえば、資金調達のスキーム選びや、現オーナーとの交渉の進め方について具体的な助言を受けられます。

事業承継・引継ぎ支援センター

事業承継・引継ぎ支援センターは、公的な立場から無料で相談できる頼れる窓口です。

国が全国47都道府県に設置した公的機関であり、原則無料で利用できます。

何から始めればよいかわからない段階の相談から、承継計画の策定、M&Aのマッチング支援までを一貫してサポートしています。

税理士や弁護士などの専門家、金融機関、民間の支援機関とも連携している点が特徴です。

たとえば、個人保証の解除に関する相談では、経営者保証コーディネーターがガイドラインの充足状況を確認してくれます。

費用をかけずに公的なサポートを受けられるため、最初の相談先として活用しやすいといえます。

事業承継型MBOにまつわる質問集

ここからは、事業承継型MBOについてよく寄せられる質問にお答えします。

MBOで上場廃止が発表されると株はどうなる?

MBOで上場廃止が発表されると、保有している株式は最終的に買い取られることになります。

経営陣側がTOBなどを通じて株式を集め、会社を非公開化するためです。

たとえば大正製薬ホールディングスのケースでは、TOB価格が1株8620円とされ、応募しなかった株主も最終的に同じ価格で買い取られました。

そのため、株主はTOBに応募して売却するか、上場廃止前に市場で売却するかを判断することになります。

MBOの失敗事例は?

MBOの失敗としてよくあるのは、資金調達と返済の見通しが甘く、承継後に財務が悪化するケースです。

買収のために多額の借入を行うため、返済負担が会社の経営を圧迫しやすいからです。

たとえば、承継後に業績が想定を下回ると、LBOローンの返済が滞り、必要な投資もできなくなるおそれがあります。

また、旧経営者の影響力が残り続けて意思決定が進まず、経営が停滞してしまう例もあります。

MBOを実施した企業の一覧は?

近年MBOを実施した代表的な企業としては、大正製薬ホールディングス、ベネッセホールディングス、シダックスなどが挙げられます。

2023年後半以降、上場維持の負担軽減や中長期の改革を目的に、有名企業のMBOが相次いだためです。

これらの企業は、いずれも経営陣や創業家が中心となって株式を取得し、上場廃止による非公開化を選んでいます。

後継者問題・事業承継は日本プロ経営者協会にご相談ください

日本プロ経営者協会は、国内最大級のプロ経営者ネットワークを活用して、中小企業の事業承継課題の解決に豊富な実績を持つ組織です。

MBOをはじめとする多様な企業買収スキームを深く理解した経験豊富なプロ経営者が、経営陣による自社株の取得から非公開化後の経営戦略の構築まで、幅広いソリューションを提供いたします。

親族内承継から従業員承継(EBO)、経営陣によるMBOまで、あらゆる承継パターンに対応し、SPCの設立支援や資金調達、利益相反リスクの管理、中期経営計画の策定まで一貫してサポートいたします。

事業承継や後継者問題でお悩みの方は、ぜひ一度日本プロ経営者協会までご相談ください。

| 日本プロ経営者協会の概要 | |

|---|---|

| 名称 | 一般社団法人日本プロ経営者協会 |

| 設立日 | 2019年7月 |

| 活動内容 | プロ経営者によるセミナーの開催 企業への経営者の紹介 経営者に関する調査・研究 書籍の出版 |

| 代表理事 | 堀江 大介 |

| 所在地 | 東京都千代田区丸の内1-6-2 新丸の内センタービルディング21階 |

| URL | https://www.proceo.jp/ |

まとめ

事業承継型MBOは、後継者となる役員や経営陣が自社株を買い取り、経営を引き継ぐ手法です。

親族に後継者がいない中小企業でも、事業をよく理解した社内の人物へ会社を託せる点が最大の魅力といえます。

会社の理念や企業文化を守りながら、従業員や取引先への影響を抑えて承継できるメリットがあります。

一方で、個人保証の引き継ぎや旧経営者との関係整理など、事前に解決すべき課題も少なくありません。

だからこそ、税理士やM&A仲介会社、事業承継・引継ぎ支援センターといった専門家の力を借りることが大切です。