「事業譲渡とは?」

「事業譲渡が向いているケースは?」

事業譲渡とは、会社が行っている事業の一部または全部を他の会社に売ることです。

経営が苦しい会社が特定の事業だけを売ることで資金を得たり、採算の良くない事業を手放して好調な事業に力を集中したりする際に活用されます。

- 不採算事業・ノンコア事業だけを切り離したい場合

- 組織・経営の再編を効率的に進めたい場合

- 後継者が不在で事業承継策を探している場合

株式譲渡のように会社全体を売却するのではなく、特定の事業部門のみを切り離すことができるため、好調な部門に経営資源を集中させることが可能になります。

今回は、「事業譲渡のメリット・デメリット」や「事業譲渡の具体的な流れ」などについて詳しく解説していきます。

これから事業譲渡を検討している経営者の方は、ぜひ参考にしてください。

事業譲渡とは

事業譲渡とは、会社が行っている事業の一部または全部を他の会社に売ることです。

経営が苦しい会社が特定の事業だけを売ることで、資金を得て他の事業を続けることができます。

また、採算の良くない事業を手放して、好調な事業に経営資源を集中したいときにも使われます。

さらに、買い手企業が特定の事業だけを欲しがっている場合、全体を買うより費用を抑えられます。

食品メーカーが菓子部門と飲料部門を持っているとします。菓子部門の業績が悪化したため、この部門だけを他の会社に売却するのが事業譲渡です。このとき、菓子部門の工場や設備、従業員、取引先との契約なども一緒に移ります。ただし、従業員については一人ひとりの同意が必要になります。

事業譲渡は会社全体を売るのではなく、必要な部分だけを選んで売る便利な方法です。

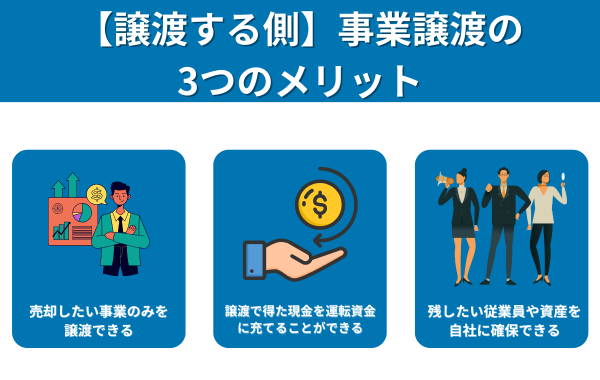

【譲渡する側】事業譲渡の3つのメリット

事業譲渡における譲渡側のメリットは、以下の通りです。

- 売却したい事業のみを譲渡できる

- 譲渡で得た現金を運転資金に充てることができる

- 残したい従業員や資産を自社に確保できる

上記のメリットについて解説していきます。

売却したい事業のみを譲渡できる

事業譲渡では、売却したい特定の事業だけを選んで譲渡できます。

自社内で継続したい事業は残して、売却したい特定の事業を切り出して売ることができるのです。

例えば、不採算部門や非主力事業だけを譲渡すれば、成長が見込まれる事業に経営資源を集中でき、経営効率の向上と企業の競争力強化が見込めます。

会社に負債がある場合でも、当面の会社運営に必要な資金分を売却して現金化し、それを元手に続けたい事業に投資することが可能になります。

譲渡で得た現金を運転資金に充てることができる

事業譲渡による現金取得は、会社の資金繰りを改善し、経営の立て直しに活用できます。

事業譲渡により売り手企業は譲渡対価を得ることができ、企業の運転資金に活用できます。

上記により、経営のスリム化が図れ、資金繰りに余裕が生まれると同時に、売却した対価を運転資金に回せます。

資金繰りが苦しい場合などでは事業譲渡を行うことで会社の事業を整理し、得られた対価を運転資金に充てることができます。

残したい従業員や資産を自社に確保できる

事業譲渡なら、不採算事業の部門だけを売却し、優秀な従業員や将来性のある設備などの重要資産は会社に残すことが可能になります。

特定の資産・従業員について確保しておきたい場合、買い手側との間で「事業のどこまでを譲渡するか」について合意することで、大切な経営資源を残せます。

製造業の会社が赤字部門のみを切り離して売却し、技術力の高いエンジニアチームや研究開発施設は自社に残すケースや、小売業が不振店舗の事業のみを譲渡し、優秀な店長や好立地の店舗は確保するといった活用方法があります。

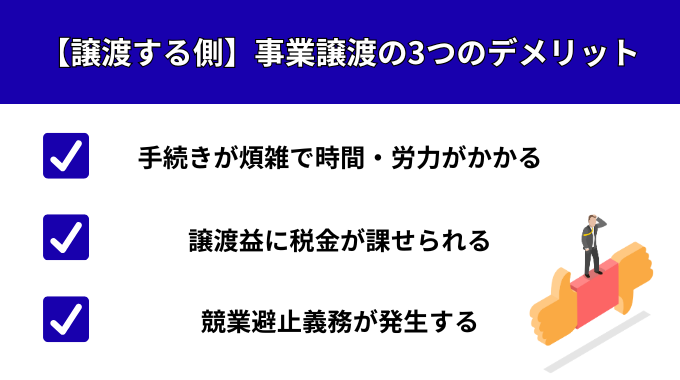

【譲渡する側】事業譲渡の3つのデメリット

事業譲渡にもデメリットがあります。

- 手続きが煩雑で時間・労力がかかる

- 譲渡益に税金が課される

- 競業避止義務が発生する

以下では、譲渡する側が直面しやすい代表的なデメリット3つをわかりやすく解説します。

手続きが煩雑で時間・労力がかかる

事業譲渡では、手続きが煩雑で非常に多くの時間と労力を要するというデメリットがあります。

従業員との再契約や取引先との契約変更、許認可の再取得など、それぞれに時間と労力がかかります。

例えば、取引先との基本契約や賃貸借契約、従業員の雇用契約など、あらゆる契約を引き継ぐために各関係者への説明や承諾を得る準備や交渉に時間を要します。

また、譲渡対象となる資産や契約を個別に特定し、相手方の同意を得る必要があり、これらの手続きには多くの時間と労力がかかります。

譲渡益に税金が課される

事業譲渡では売却で得た譲渡益に対して法人税等の税金が課せられます。

譲渡益は「売却金額-譲渡資産の簿価」で計算され、この利益に対して複数の税金が課されます。

具体的にかかる税金は以下の通りです。

| 税金の種類 | 税率・計算方法 |

|---|---|

| 法人税 | 譲渡益に対して課税 |

| 事業税 | 法人税と合わせて課税 |

| 地方法人税 | 法人税に付随して課税 |

| 法人住民税 | 法人税に付随して課税 |

| 消費税 | 課税対象資産の譲渡に10%(売り手が納付) |

※実効税率(法人税等合計)は約34%となります。

譲渡対価4億円、譲渡資産と負債の差額2億円の場合、事業譲渡益は2億円となり、これに約30%の税率が課され、納税額は約6,000万円程度になります。

また、課税対象資産が9億円ある場合、消費税として9,000万円が発生します。

事業譲渡では複数の税金が課されるため、売却を検討する際は税務負担を十分に考慮した資金計画を立てることが重要です。

競業避止義務が発生する

事業譲渡を行う際、売り手企業は20年間の競業避止義務を負うことになります。

競業避止義務とは、従業員や取締役が所属している(または過去に所属していた)企業と競合する事業を行うことを禁止する法的義務のことです。

売り手企業は譲渡した事業に関するノウハウや取引先との関係性を保持しており、事業譲渡後に同じ事業を再開すると、これらの優位性を活用して有利に競争できる可能性があります。

買い手企業としては、せっかく高額で買収した事業の価値が損なわれることになり、大きな損失を被る恐れがあります。

そのため、会社法では買い手企業の利益を保護する目的で競業避止義務を定めています。

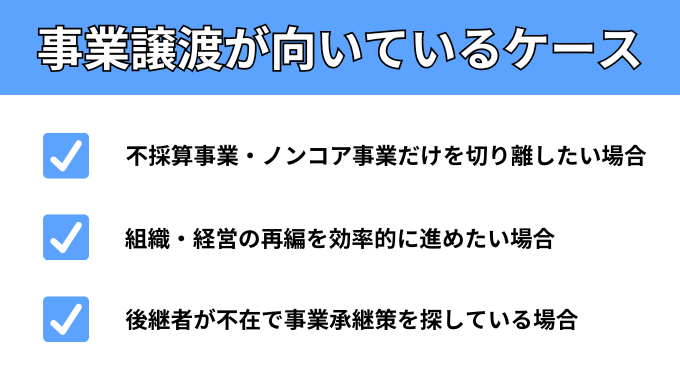

事業譲渡が向いているケース

では、どのような場合に事業譲渡が向いているのでしょうか。

企業経営の現場では以下のようなケースで事業譲渡が活用されています。

- 不採算事業・ノンコア事業だけを切り離したい場合

- 組織・経営の再編を効率的に進めたい場合

- 後継者が不在で事業承継策を探している場合

不採算事業・ノンコア事業だけを切り離したい場合

不採算事業やノンコア事業を切り離したい場合には事業譲渡が適した手法です。

株式譲渡のように会社全体を売却するのではなく、不採算な特定の事業部門のみを切り離すことができます。

これにより、好調な部門に経営資源を集中させ、企業全体の利益率を向上させることが可能になります。

不調な事業であっても、譲受企業との間でシナジーが見込まれる場合には、事業譲渡が成功する可能性があります。

組織・経営の再編を効率的に進めたい場合

事業譲渡が効率的な再編に適している理由は、「選択と集中」が可能だからです。

企業全体を売却する株式譲渡とは異なり、事業譲渡では譲渡する事業と手元に残す事業を分けることができるため、集中したい事業に注力することが可能になります。

また、譲渡により獲得した対価を中核事業に充てて事業拡張を図ることができ、経営の立て直しを効率的に進められます。

後継者が不在で事業承継策を探している場合

事業譲渡は、後継者不在に悩む中小企業経営者にとって解決策の一つです。

廃業の場合、従業員の解雇、取引先への迷惑、資産の処分コストなど多大な損失が発生しますが、事業譲渡では従業員の雇用継続や取引先との関係維持が可能になります。

また、売却による対価を得られる可能性があり、経営者のリタイア後の資金確保にもつながります。

このように事業譲渡は、廃業という最悪のシナリオを回避し、従業員・取引先・経営者すべてにメリットをもたらす優れた事業承継手法です。

事業譲渡の流れ

事業譲渡は準備開始から11の段階を経て完了し、通常3~12ヶ月の期間を要する複雑なプロセスとなっています。

自社分析と譲渡計画の策定を行います。

現状把握から市場価値の分析まで、戦略立案の基礎となる段階です。

M&A仲介会社を通じた候補企業の選定と、秘密保持契約の締結を行います。

交渉で合意した条件をまとめ、今後のスケジュールを確定させます。

買い手による財務・法務・税務などの詳細調査が実施されます。

最終的な契約条件を確定し、法的拘束力のある契約を締結します。

公正取引委員会や財務局への必要な届け出を行います。

効力発生日の20日前までに、株主に対する通知と公告を実施します。

議決権の過半数を有する株主が出席し、そのうち3分の2以上の賛成による承認を得ます。

不動産登記の変更や、買い手側での許認可の新規取得を行います。

契約で定めた効力発生日を迎え、事業の引き継ぎと統合プロセス(PMI)を開始します。

事業譲渡は複雑なプロセスですが、各段階での注意点を理解し、専門家のサポートを受けることで成功に導くことができます。

特に競業避止義務や債権者保護など、法的な注意点を十分に理解して進めることが重要になります。

事業譲渡を行う際の注意点

事業譲渡には手続きの複雑さや譲渡後の制約など、多くの落とし穴があります。

会社法の規定を理解し、適切な準備を行うことで事業の価値を最大化しながら安全に譲渡を進めることができます。

| 注意点 | 詳細 | 必要な対応 |

|---|---|---|

| 株主総会の特別決議 | 議決権の過半数が出席し3分の2以上の賛成が必要 | 十分な事前説明と承認取得 |

| 債権者の同意 | 債務移転には個別に債権者の承諾が必要 | 全債権者との個別交渉 |

| 競業避止義務 | 同一市町村及び隣接地域で20年間同一事業禁止 ※「20年間」は会社法上の上限 | 譲渡後の事業計画見直し |

| 許認可の再取得 | 許認可は引き継げず買い手が新規取得必要 | 許可取得までの期間考慮 |

| 従業員の雇用 | 雇用契約は引き継げず再契約が必要 | 事前説明と離職防止策 |

| 消費税の負担 | 資産価額に10%の消費税が課税 | 税額を含めた資金計画 |

| 契約の移転手続き | 取引先との契約は個別に移転手続き必要 | 契約相手方への説明と同意取得 |

不動産譲渡で登記移転や取得税が発生し、従業員との雇用契約も再締結となります。

また、消費税も資産価額に対して課税されるため、予算計画が重要です。

特に許認可事業では新たな許可取得に時間がかかり、事業継続に支障をきたす可能性があります。

このように、事業譲渡を成功させるには、弁護士や税理士と連携し十分な準備期間を確保することが重要です。

事業譲渡によって課せられる税金

事業譲渡を検討されている法人にとって、税負担は最も重要な判断材料の一つです。

事業譲渡では売り手と買い手の双方に異なる税金が課せられるため、事前に税負担の全体像を把握しなければなりません。

売り手側に発生する税金

| 税金の種類 | 負担者 | 税率 | 備考 |

|---|---|---|---|

| 法人税 | 売り手 | 約34%(実効税率) | 譲渡益に対して課税 |

| 消費税 | 買い手が負担・売り手が納付 | 10% | 課税対象資産に対して |

売り手側では、事業譲渡によって得た利益に対して法人税等(実効税率約34%)が課せられます。計算式は「譲渡益=事業の売却額-譲渡対象資産の簿価」となり、例えば売却額2億円、簿価1億円の場合、譲渡益1億円に対して3,400万円の法人税等が発生します。

買い手側に発生する税金

| 税金の種類 | 負担者 | 税率 | 備考 |

|---|---|---|---|

| 消費税 | 買い手 | 10% | 課税対象資産(土地以外の有形固定資産、無形固定資産、棚卸資産、営業権など)に対して |

| 不動産取得税 | 買い手 | 3-4%(固定資産税評価額に対して) | 譲渡対象に不動産が含まれる場合のみ |

| 登録免許税 | 買い手 | 1.5-2%(固定資産税評価額に対して) | 譲渡対象に不動産が含まれる場合のみ |

買い手側では主に3つの税金が課せられます。消費税は課税対象資産(土地以外の有形固定資産、無形固定資産、棚卸資産、営業権など)に対して10%の税率で計算されます。不動産が含まれる場合は、不動産取得税(固定資産税評価額×3-4%)と登録免許税(固定資産税評価額×1.5-2%)も追加で発生します。

したがって、事業譲渡を選択する際は、これらの税負担を含めた総合的な費用対効果を慎重に検討することが重要です。

実際の事業譲渡の事例

実際に成功した事業譲渡の主要事例は、以下のとおりです。

| 企業名 | 事業内容 | 譲受先 | 特徴・効果 |

|---|---|---|---|

| ソニー | PC事業(VAIOブランド) | 日本産業パートナーズ | 不採算事業の整理、本業への集中 |

| ユニチカ | ユニホーム事業 | シキボウ | 不採算事業の整理、本業への集中 |

| キリンHD | アミノ酸事業 | 協和発酵バイオ | 事業の選択と集中を図る戦略的判断 |

上記の事例から見えてくる成功要因として、明確な事業戦略の存在が挙げられます。

譲渡企業は本業への集中や財務改善といった具体的な目標を持ち、譲受企業は市場拡大や新規参入といった成長戦略を実現しています。

また、双方の企業文化や経営方針の相性も重要な要素となっており、従業員の雇用継続や企業理念の継承が成功のポイントとなっています。

事業譲渡に関するよくある質問

事業譲渡に関するよくある質問を紹介します。

- 事業譲渡とM&Aの違いは何ですか?

- 事業譲渡を行う際、売り手側の社員や従業員の雇用はどうなるのでしょうか?

- 個人事業主でも事業譲渡は可能ですか?

- 事業譲渡とM&Aの違いは何ですか?

-

事業譲渡はM&A手法の一つで、会社の一部または全部の事業(資産・負債・人材など)だけを選んで売買するのに対し、M&Aは合併・株式譲渡・会社分割などを含む広い概念です。

不採算部門だけ切り離したい中小企業は、必要資産だけ譲る事業譲渡が向きます(選択と集中・のれん償却による節税余地)。

一方、従業員・取引先・契約を丸ごと維持したい場合は、株式譲渡(会社をそのまま引き継ぐ)や会社分割(包括承継)を選ぶと実務がスムーズです。

なお、事業譲渡では課税資産に消費税、株式譲渡では消費税非課税といった税務差も資金計画に影響します。

- 事業譲渡を行う際、売り手側の社員や従業員の雇用はどうなるのでしょうか?

-

事業譲渡を行う際、売り手側の雇用契約は自動的に新会社へ引き継がれることはありません。

従業員は一度譲渡企業を退職し、買い手企業と新たな雇用契約を結ぶ必要があります。

一般的には、事業買収する余力がある企業への転籍となるため、該当事業に経験・スキルを有する従業員の待遇は維持されるケースがほとんどです。

労働条件については、譲渡側で交わした内容がほぼ引き継がれますが、譲受側は従業員の能力に応じて新たな条件を設定することもできます。

- 個人事業主でも事業譲渡は可能ですか?

-

個人事業主でも事業譲渡は可能です。

法人と異なり、個人事業主には株式が存在しないため、株式譲渡はできませんが、事業譲渡という方法で事業を引き継ぐことができます。

個人事業主が行う全ての事業を譲渡する「全部譲渡」と、特定の事業のみを譲渡する「一部譲渡」の2つの形態があります。

法人化していない個人事業主は、株式譲渡や会社分割などの手法は利用できないため、事業譲渡を選ぶケースがほとんどです。

まとめ

事業譲渡は、会社の一部または全部の事業を他社に売却する手法で、不採算事業の切り離し、経営資源の集中、資金調達など様々な目的で活用できる優れた経営戦略です。

事業譲渡を検討されている経営者の方は、まず自社の事業分析と譲渡計画の策定から始め、早期に弁護士や税理士などの専門家にご相談ください。

特に株主総会の特別決議、債権者の同意取得、許認可の再取得など、法的手続きには十分な準備期間を確保し、税負担を含めた総合的な費用対効果を慎重に検討することが重要です。

後継者問題・事業承継は日本プロ経営者協会にご相談ください

事業譲渡は後継者不在に悩む中小企業にとって重要な選択肢の一つですが、手続きの複雑さや競業避止義務、税務負担など多くの課題があります。

特に、従業員の雇用継続や取引先との関係維持を図りながら、適切な譲受企業を見つけることは容易ではありません。

一般社団法人日本プロ経営者協会(JPCA)は、こうした事業譲渡や後継者問題に悩む企業オーナー様を総合的にサポートするために設立されました。

JPCAでは、経営人材の紹介やサーチファンド機能、経営コーチング、専門家ネットワークによる支援体制を整えております。

事業譲渡の準備段階から買い手企業の選定、契約締結後のPMI(統合プロセス)まで、ワンストップでご相談いただけます。

事業譲渡や後継者問題でお悩みの方は、ぜひ一度日本プロ経営者協会までご相談ください。